Sabia que você, morando e trabalhando nos Estados Unidos da América (EUA), pode conseguir duas aposentadorias caso tenha trabalhado aqui no Brasil?

É isso mesmo!

Muitas pessoas não conhecem essa possibilidade pois pensam que, saindo daqui, não tem mais direito a nada.

Mas não é bem assim… imagina receber duas aposentadorias, recebendo em dólar (US$) e em real (R$)?!

Tudo isso é possível graças ao Acordo Internacional de Previdência existente entre os EUA e o Brasil.

Vou te contar todos os detalhes agora.

Vamos lá!

1. O que é o Acordo Internacional de Previdência?

Um Acordo Internacional, também conhecido como Tratado Internacional, é a vontade de dois ou mais países em constituir relações com um certo objetivo.

Porém, o Tratado tem outros objetivos, como a regulação de relações comerciais e promoção da paz, por exemplo.

Após manifestado o interesse de dois ou mais países, é feito um acordo escrito entre os interessados.

É aí que nasce o Acordo Internacional, com normas reguladoras do que foi discutido entre os assinantes do tratado.

Portanto, este Acordo cria uma lei entre os países que o assinaram. Assim, eles ficam vinculados às normas ali tratadas.

Cabe dizer que o Acordo Internacional pode se dar de forma bilateral ou multilateral.

O acordo bilateral ocorre quando somente dois países manifestam sua vontade em comum.

Já o multilateral acontece quando três ou mais países fazem um Acordo sobre determinado tema.

Como estou falando sobre o acordo Internacional de Previdência, há de se mencionar que o tema central do tratado são disposições sobre a Previdência Social de um ou mais países.

Através deste Acordo, normas são realizadas entre os assinantes do tratado para regulamentar disposições previdenciárias.

Vou explicar quais são estas regras mais tarde.

Voltando ao assunto, vale dizer que o Brasil possui acordo bilateral com os seguintes países:

- Alemanha;

- Áustria;

- Bélgica;

- Cabo Verde;

- Canadá e Quebec;

- Chile;

- Coreia do Sul;

- Espanha;

- Estados Unidos da América;

- França;

- Grécia;

- Israel;

- Itália;

- Japão;

- Luxemburgo;

- Portugal;

- Suíça.

Já os tratados multilaterais que o Brasil faz parte são:

- Acordo Ibero Americano, sendo partes dos seguintes países: Argentina, Bolívia, Brasil, Chile, El Salvador, Equador, Espanha, Paraguai, Peru, Portugal e Uruguai;

- Acordo do MERCOSUL, sendo partes dos seguintes países: Argentina, Brasil, Paraguai e Uruguai.

Mas, neste conteúdo, vou focar somente no Acordo Internacional de Previdência entre o Brasil e o Estados Unidos, ok?

Vamos lá!

2. Como funciona o acordo entre Estados Unidos e Brasil?

Você deve conhecer alguém que tem o sonho de conhecer os Estados Unidos ou até mesmo morar lá.

Esse país, para muitas pessoas, significa uma saída para conseguir reunir um bom dinheiro e melhores condições de vida.

É exatamente por isso que muitos brasileiros migram para os EUA buscando uma vida melhor, principalmente para a sua família.

Isso é tão fato que até 2020, mais de 1,8 milhão de brasileiros residem legalmente nos Estados Unidos.

É bem provável que agora em 2023, essa marca tenha chegado a ultrapassar os 2 milhões de brasileiros morando lá.

Para você ter uma noção, essa é praticamente a população da cidade de Curitiba/PR.

Enfim, é exatamente por esse estreitamento de laços entre os dois países que foi firmado o Acordo Internacional de Previdência.

Apesar do Tratado ter sido feito em 2015, ele só entrou em vigor a partir de 01/10/2018.

A legislação do Acordo é aplicável nos Estados Unidos nas seguintes normas:

- título II da Lei de Seguridade social e respectivas regulamentações, exceto as Seções 226, 226A e 228 desse título e suas regulamentações; e

- os capítulos 2 e 21 do Código da Receita Federal (Internal Revenue Code) de 1986 e regulamentações pertinentes a esses capítulos.

Já para o Brasil, o Acordo se aplica:

- a legislação que rege o Regime Geral de Previdência Social (RGPS), gerido pelo INSS;

- a legislação que rege o Regime Próprio de Previdência (RPPS) dos entes federativos (união, estados, Distrito Federal e municípios;

- a legislação que rege o Regime dos Militares.

Isto é, pelo menos no Brasil, praticamente todos os trabalhadores podem se utilizar do Acordo, independente do regime que ele está inserido.

Vamos em frente.

3. Como somar tempo de contribuição dos dois países?

É exatamente o que dispõe o Acordo entre o Brasil e os EUA (Decreto 9.422/2018).

A norma cita o seguinte:

Artigo 6

Benefícios dos Estados Unidos

Os seguintes dispositivos serão aplicados aos Estados Unidos:

1. Quando uma pessoa completou pelo menos 6 (seis) trimestres de cobertura sob a legislação dos Estados Unidos, mas não possui períodos de cobertura suficientes para atender aos critérios para o direito a benefícios sob a legislação dos Estados Unidos.

A Instituição Competente dos Estados Unidos levará em consideração, para fins de estabelecer direitos a benefícios sob este Artigo, períodos de cobertura creditados sob a legislação do Brasil e que não coincidam com períodos de cobertura já computados sob a legislação dos Estados Unidos.

Artigo 7

Benefícios Brasileiros

Os seguintes dispositivos serão aplicados ao Brasil:

1. Quando a legislação brasileira requer que certos períodos de cobertura sejam completados para a aquisição, a manutenção ou a recuperação do direito a benefícios de:

aposentadoria por idade

pensão por morte ou

aposentadoria por invalidez

Períodos de cobertura completados sob a legislação dos Estados Unidos devem ser somados, quando necessário, aos períodos de cobertura cumpridos sob a legislação brasileira, desde que estes não se sobreponham com períodos de cobertura já creditados de acordo com as leis brasileiras.

Ao determinar o direito a benefícios de acordo com este parágrafo, a Instituição Competente brasileira deve creditar 3 (três) meses de cobertura para cada trimestre de cobertura certificado pela Instituição Competente dos Estados Unidos.

Resumidamente, você pode somar o tempo de contribuição realizado no Brasil para conseguir uma aposentadoria no estrangeiro e vice-versa.

Isto é, você também pode trazer o período trabalhado legalmente nos Estados Unidos e somar com o tempo de recolhimento do Brasil e conseguir uma aposentadoria.

Mas tenho dois pontos muito importantes para você se atentar:

- você só pode somar períodos dos EUA no Brasil se for para totalizar tempo de contribuição para a Aposentadoria por Idade. Já vou dar um exemplo para você entender melhor;

- para conseguir a aposentadoria estadunidense com tempo de contribuição do Brasil, você precisa ter trabalhado, no mínimo, 18 meses (1 anos e 6 meses) de forma legal nos EUA.

Exemplo da Maria

Maria começou a trabalhar com seus 25 anos de idade como faxineira.

Ela ficou nesta função durante 10 anos, até que conseguiu seu visto de turismo para visitar os Estados Unidos.

Contudo, ela gostou tanto do país que resolveu morar por lá.

O tempo passou e Maria começou a trabalhar na mesma função de faxineira, mas de maneira ilegal.

Porém, como sua situação está irregular no país, por não ter visto de trabalho, ela não está fazendo recolhimentos para a Previdência estadunidense.

Essa situação irregular durou até os seus 45 anos de idade, até que conseguiu o visto permanente para morar nos EUA, onde trabalhou até seus 65 anos de idade, recolhendo para a Previdência do país.

Utilizando o Acordo Internacional de Previdência, Maria pode somar seu tempo de contribuição do Brasil com o dos Estados Unidos.

Vejamos: 10 anos contribuídos no Brasil + 20 anos contribuídos nos EUA.

Contudo, como eu mencionei anteriormente, você só pode somar períodos de contribuição dos Estados Unidos se for para totalizar uma Aposentadoria por Idade aqui no Brasil.

Neste caso, como Maria precisa de 5 anos para fechar os requisitos de seu benefício, ela utilizará somente este tempo do tempo de contribuição estadunidense.

Desta forma, a segurada possui 15 anos de contribuição (10 do Brasil e 5 dos Estados Unidos).

Independente de qual regra seja aplicada à Maria, ela já consegue sua Aposentadoria por Idade no Brasil.

Já a aposentadoria nos EUA, depende da escolha da segurada.

Vou explicar melhor.

Aposentadoria por Idade nos Estados Unidos

A Aposentadoria por Idade nos Estados Unidos exige, no mínimo 67 anos de idade + 10 anos de contribuição.

Isso é válido para os homens e mulheres.

Há a possibilidade do segurado optar por se aposentar com 62 anos de idade, mas haverá uma redução do valor do benefício, assim como ocorre com a aplicação do fator previdenciário aqui no Brasil.

Quanto maior o seu tempo de contribuição, maior o valor do benefício.

No caso da segurada Maria, ela pode optar por se aposentar aos 65 anos de idade, mas seu benefício será menor.

Caso ela consiga esperar mais 2 anos, ela poderá se aposentar com um valor melhor.

4. Quais benefícios previdenciários eu posso conseguir no Acordo?

Se engana quem pensa que todos os benefícios previdenciários do Brasil podem ser conquistados nos Estados Unidos.

Isso porque estamos falando de duas previdências diferentes, com normativas distintas.

Portanto, pode ser que um benefício previdenciário que existe no Brasil não esteja presente nos EUA, por exemplo.

Nesse sentido, o Acordo Internacional pode ser utilizado para conseguir os seguintes benefícios:

Isto é, Aposentadoria por Tempo de Contribuição, Especial, Auxílio-Doença, Salário Maternidade, entre outros, estão de fora.

Ou seja, você só pode somar os períodos de contribuição do Brasil com os Estados Unidos se for para conseguir os três benefícios citados.

Isto significa que, caso você esteja buscando uma aposentadoria aqui no Brasil, só poderá escolher a Aposentadoria por Idade, devendo alcançar os requisitos para este benefício.

Vou deixar uma tabela explicando as condições da Aposentadoria por Idade:

| Aposentadoria por Idade (pré-Reforma) | Regra de Transição da Aposentadoria por Idade | Aposentadoria Programada | |

|---|---|---|---|

|

Requisitos: | Homem: 65 anos de idade + 180 meses de carência; Mulher: 60 anos de idade + 180 meses de carência. | Homem: 65 anos de idade + 15 anos de contribuição; Mulher: 62 anos de idade (2023) + 15 anos de contribuição. | Homem: 65 anos de idade + 20 anos de contribuição; Mulher: 62 anos de idade + 15 anos de contribuição. |

|

Para quem é indicado: | Para quem cumpriu os requisitos até o dia 12/11/2019 | Para quem já contribuía para a Previdência antes de 12/11/2019, mas não reuniu os requisitos até esta data | Para quem começou a contribuir para a Previdência a partir de 13/11/2019 |

Importante: as Regras de Transição derivadas da Aposentadoria por Tempo de Contribuição não podem ser concedidas para os segurados que querem utilizar o tempo trabalhado nos Estados Unidos.

Estou falando aqui da:

- Regra de Transição da Idade Progressiva;

- Regra de Transição da Aposentadoria por Pontos;

- Regra de Transição do Pedágio de 50%;

- Regra de Transição do Pedágio de 100%.

Fique atento a este detalhe, ok?

5. É possível receber duas aposentadorias (no Brasil e no EUA)?

Sim. Conseguir duas aposentadorias é um processo relativamente simples.

Você precisa:

- ter os requisitos necessários para se aposentar segundo as normas brasileiras e estadunidenses (requisitos estes já ensinados nos tópicos passados);

- possuir tempo de contribuição realizado no Brasil e, no mínimo, 1 ano e 6 meses de recolhimento realizado nos Estados Unidos.

Lembrando que será somado o seu tempo de contribuição brasileiro e o estrangeiro.

Não se esqueça de considerar isso na hora de contar o seu tempo total de recolhimento, ok?

Então, se uma pessoa trabalhou 2 anos no Brasil e 20 anos nos Estados Unidos, ela poderá ter duas aposentadorias pelos respectivos regimes de previdência dos países.

Quanto vou receber de aposentadoria em cada país?

Com certeza é a dúvida que você deve ter ficado agora, não é?

As duas aposentadorias serão proporcionais aos valores recolhidos para cada país.

Ou seja, o seu benefício brasileiro terá o valor correspondente aos anos e aos valores contribuídos aqui.

Nesse sentido, o Acordo Internacional de Previdência entre o Brasil e os EUA cita que:

Artigo 7

Benefícios Brasileiros

3. Quando o direito a um benefício sob a legislação brasileira é estabelecido de acordo com o parágrafo 1º deste Artigo, a Instituição Competente do Brasil deve determinar o valor da prestação teórica como se todos os períodos de cobertura completados sob a legislação de ambos os Estados Contratantes tivessem sido completados sob a legislação brasileira e deve calcular o benefício a pagar pelo Brasil como proporção dos períodos de cobertura completados exclusivamente sob a legislação brasileira frente ao total de períodos de cobertura completados sob a legislação de ambos os Estados Contratantes.

O período total de cobertura sob a legislação de ambos os Estados Contratantes a ser considerado deve ser limitado ao período mínimo necessário para o estabelecimento da elegibilidade ao benefício.

É exatamente o que falei sobre a proporcionalidade do valor da aposentadoria aos valores contribuídos em cada país.

Seria estranho uma pessoa recolher durante 2 anos aqui no Brasil, como o exemplo do tópico anterior, com valores altos e conseguir uma boa aposentadoria, concorda?

Da mesma maneira, ainda citando o exemplo anterior, a pessoa que contribuiu durante 20 anos nos EUA terá uma aposentadoria mais alta do que a brasileira, concorda?

Isso acontece porque a Previdência Social de cada país é autônoma.

Isto é, não são repassados valores de contribuição entre os contratantes dos Acordos.

É exatamente por isso que as aposentadorias são proporcionais, podendo ser até inferior ao salário mínimo, algo totalmente impossível quando os benefícios tenham sido feitos com contribuições 100% realizadas no Brasil.

Isso é o que prevê o art. 35, § 1º do Decreto 3.048/1999:

Art. 35. A renda mensal do benefício de prestação continuada que substituir o salário-de-contribuição ou o rendimento do trabalho do segurado não terá valor inferior ao do salário mínimo nem superior ao limite máximo do salário-de-contribuição, exceto no caso previsto no art. 45.

§ 1º A renda mensal inicial pro rata dos benefícios por totalização, concedidos com base em acordos internacionais, será proporcional ao tempo de contribuição para previdência social brasileira e poderá ter valor inferior ao do salário-mínimo.

Continuação do exemplo da Maria

Vamos continuar com o exemplo da segurada Maria, 65 anos e 15 anos de contribuição (10 no Brasil e 5 nos EUA).

Vamos imaginar que ela tem direito à Aposentadoria por Idade em sua Regra de Transição.

O valor deste benefício é calculado da seguinte forma:

- é feita a média de todos os recolhimentos da segurada desde julho de 1994;

- esta média é corrigida monetariamente;

- da média, a segurada recebe 60% + 2% ao ano que exceder 15 anos de recolhimento;

- no caso dos homens, seria +2% ao ano que excedesse 20 anos de recolhimento.

Foi feita a média dos recolhimento de Maria durante os 10 anos contribuídos aqui no Brasil.

O valor que chegou foi de R$ 2.737,83. A alíquota da segurada será de 60%, uma vez que não possui tempo de recolhimento que exceda 15 anos.

Se todos esses 15 anos tivessem sido recolhidos no Brasil, Maria teria uma aposentadoria de R$ 1.642,70.

Contudo, devemos lembrar da proporcionalidade da aposentadoria aos valores aqui recolhidos.

Dos 15 anos recolhidos, 10 foram no Brasil.

Para calcular o valor da aposentadoria, devemos multiplicar o valor do benefício, após a aplicação da alíquota, junto a proporção de contribuição.

No exemplo, ficaria assim: R$ 1.642,70 x 10/15.

Fazendo a multiplicação, resulta numa aposentadoria de R$ 1.095,13.

Este será o valor da aposentadoria de Maria proporcional ao seu tempo de contribuição feito aqui no Brasil.

Lembre-se que o valor do benefício pode ser abaixo do salário mínimo (R$ 1.412,00 em 2024), como expliquei antes.

Agora, sobre a aposentadoria dos Estados Unidos, fica um pouco mais complicado.

Isso porque são levados vários fatores para chegar ao valor do benefício, como:

- idade que solicitará a aposentadoria;

- tempo de contribuição realizado;

- valores recolhidos;

- entre outros.

Portanto, o mais indicado para calcular sua aposentadoria estadunidense é um profissional especialista no assunto.

6. Como solicitar a aposentadoria no Brasil?

O requerimento da aposentadoria com base no Acordo Internacional é um pouco diferente quando comparamos ao pedido comum de benefício.

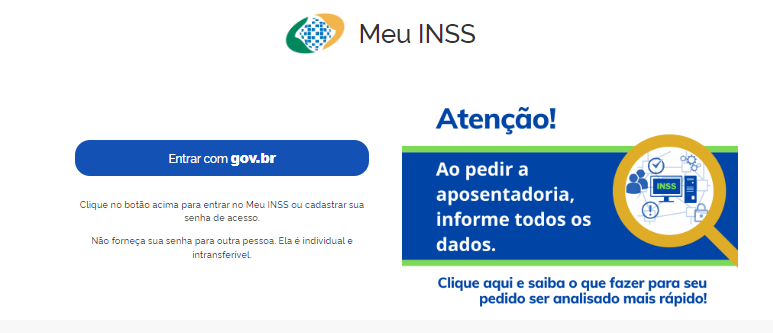

O primeiro passo é entrar no site do Meu INSS e fazer o login com sua conta gov.br.

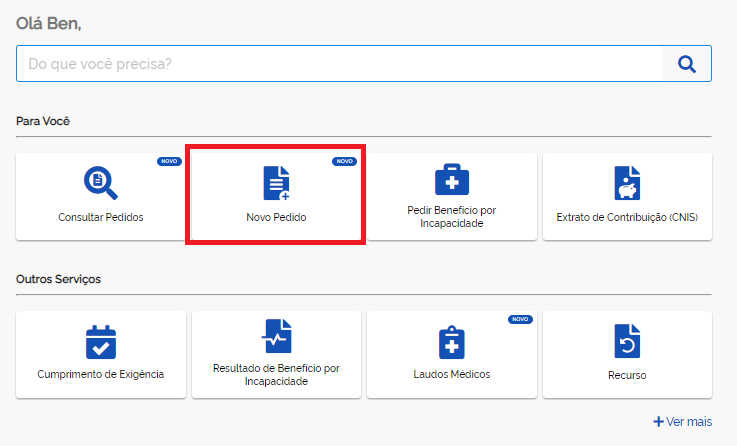

Uma vez logado, basta clicar em “Novo Pedido”:

Aqui que existe a diferença no procedimento de solicitação de aposentadoria, pois você deve clicar em “Benefícios e Serviços de Acordos Internacionais”.

Abrirá uma lista de benefícios que você pode escolher.

Após escolher a opção desejada, basta seguir as instruções indicadas no site.

Lembrando que as únicas modalidades de aposentadoria aceitas pelo Acordo entre o Brasil e os Estados Unidos são:

Também é possível solicitar a Pensão por Morte, caso você não esteja buscando uma aposentadoria no Acordo.

Conclusão

Pronto!

Com esse conteúdo você conseguiu entender melhor como funciona o Acordo Internacional entre o Brasil e os Estados Unidos para as aposentadorias.

Ter duas aposentadorias sempre é um sonho para muitos, porém, as pessoas esquecem que o valor dos benefícios será proporcional ao tempo e ao montante recolhido em cada país.

E você, conhece alguém que mora nos Estados Unidos e está perto de se aposentar?

Ou até mesmo um amigo que contribuiu lá e voltou para trabalhar aqui? Então compartilhe esse conteúdo com a pessoa.

Ajudar o próximo é sempre bom, principalmente quando falamos de um benefício que será recebido pela vida toda do segurado: a aposentadoria.

Por hoje é só, pessoal.

Um abraço e até a próxima.

Compartilhe o conteúdo: