Aposentadoria para quem tem poucas contribuições é uma possibilidade do INSS que pouca gente comenta.

Existem casos de beneficiários que podem se aposentar com 10, 7 ou até 5 anos de contribuição.

Já te adianto que estou falando de uma exceção à regra. Na prática, será difícil encontrar quem tenha direito à aposentadoria com tempo reduzido.

Mas esse pode ser o seu caso!

Me acompanhe aqui no conteúdo para saber:

1. O que é o Regime Geral de Previdência Social?

O RGPS (Regime Geral de Previdência Social) é o sistema contributivo da maioria das pessoas que exercem atividade remunerada ou contribuem como segurados facultativos.

É muito importante ter as contribuições em dia com o INSS, pois ele é o responsável por todos os benefícios previdenciários existentes no Brasil.

Ao contribuir, você garante, mês a mês, um auxílio remunerado em momentos cruciais da sua vida. Tais como, por exemplo:

- Se você ficar doente e incapacitado para o trabalho.

- Se você engravidar.

- Quando você for se aposentar.

- Caso você sofra um acidente de trabalho.

Nessas situações delicadas da sua vida, você poderá contar com o INSS para receber um benefício mensalmente.

E, também, para receber a aposentadoria, que é um benefício que o trabalhador ou trabalhadora tem direito após anos de trabalho. Ou, então, quando já estiver com uma idade avançada.

Benefícios Assistenciais – BPC

Além dos benefícios que exigem contribuições, como as aposentadorias, auxílios e pensões, também existe um benefício que não exige nenhuma contribuição.

Estou falando do BPC (Benefício de Prestação Continuada), também conhecido como LOAS (Lei Orgânica da Assistência Social) — a legislação que regula o BPC.

A grande diferença é que, apesar de ele pertencer à Previdência Social, o BPC não é uma aposentadoria.

A Previdência Social também tem um caráter solidário, e é aí que vem o Benefício de Prestação Continuada.

Para ter direito ao BPC, você não precisará ter contribuído ao INSS.

Caso você seja uma pessoa com deficiência, idosa e atenda ao critério da miserabilidade social, terá direito ao benefício.

Aqui no Ingrácio, existe um conteúdo completo sobre o BPC, sobre quem tem direito a esse benefício e como solicitá-lo ao INSS.

Sugiro a leitura: Como Funciona o BPC?

Quem é obrigado a contribuir para o INSS?

Dentro do Regime Geral de Previdência Social, existem:

- pessoas que são obrigadas a contribuir, porque têm um dever legal.

- pessoas que contribuem de forma facultativa.

Os segurados obrigatórios são, por exemplo:

- empregados CLT, que têm registro em carteira.

- contribuintes individuais (autônomos);

- trabalhadores avulsos.

Atenção: todos esses tipos de trabalhadores são obrigados a contribuir para o INSS, pois exercem atividade remunerada.

Já os segurados facultativos são aqueles que não exercem atividade remunerada, tais como os desempregados ou os estudantes.

Por conta disso, desempregados e estudantes não serão obrigados a contribuir para o INSS.

No entanto, eles poderão contribuir de forma facultativa. A ideia é fazer com que eles garantam os mesmos benefícios e aposentadorias que os trabalhadores assalariados.

2. Como funcionam as contribuições para o INSS?

Há quem pense que todos os valores pagos ao INSS serão revertidos a favor do trabalhador contribuinte.

Isso não é verdade! Sabe a o por quê? Porque o INSS tem um sistema de contribuição solidário.

Nestes casos, não será feita uma poupança específica do segurado, tal como a que ele contribui por anos e, ao final da vida, tem um retorno.

Não é assim que funciona o Regime de Previdência Social.

Ou seja, o trabalhador na ativa (atualmente) pagará pelos benefícios que os segurados do INSS recebem hoje.

Assim, sucessivamente, novos trabalhadores pagarão pelos benefícios de quem está na ativa neste momento, mas se tornará um segurado futuramente.

Esse foi um dos principais motivos que fizeram a Reforma da Previdência ser aprovada em 2019.

Então, fique atento!

3. Quais benefícios exigem poucas contribuições?

Dentro do Regime Geral de Previdência Social, temos uma gama de benefícios que exigem poucas contribuições.

Entretanto, antes de a gente entrar nesse assunto, preciso te explicar a diferença entre carência e tempo de contribuição.

Diferente entre carência e tempo de contribuição

A carência é o tempo mínimo que você precisará contribuir para ter direito a um benefício do INSS.

Como se fosse um “pré-requisito” para conseguir o benefício.

O tempo de contribuição, por outro lado, será o período efetivo que você tiver contribuído, seja como segurado obrigatório seja como facultativo.

Importante: antes de ter o tempo de contribuição, você precisará da carência.

Lista de benefícios que exigem poucas contribuições

- Salário-maternidade (contribuinte individual, segurada especial ou contribuinte facultativa): 10 meses de carência.

- Auxílio-doença e aposentadoria por invalidez: 12 meses de carência.

- Auxílio-reclusão: 24 meses de carência.

- Aposentadoria por idade antes da Reforma: 180 meses de carência.

Temos, ainda, benefícios que não exigem carência, são eles:

- Auxílio-acidente.

- Pensão por morte.

- Salário-família.

- Salário-maternidade para empregadas CLT, trabalhadoras avulsas ou empregadas domésticas.

- Serviço social.

- Reabilitação social.

4. Como funciona a aposentadoria com poucas contribuições?

Já adianto que, essa possibilidade de se aposentar com 10 ou 5 anos de contribuição, não fará distinção entre segurados obrigatórios ou facultativos.

Você poderá usufruir dessa regra caso preencha os requisitos e, ainda por cima, sem levar em consideração o tipo de contribuinte que você é.

Dito isso, vamos continuar.

Nesta regra, será necessário você ter, no mínimo, 15 anos de tempo de contribuição para conseguir se aposentar.

Porém, como eu te disse, existe uma exceção.

Antes de 1991, o requisito da carência era de 60 meses (5 anos).

No entanto, houve uma alteração e esse requisito triplicou ao longo dos anos. Até hoje, em vez de a carência ser de 5 anos, será de 180 meses (ou 15 anos)

Nesse meio tempo, surgiu a Regra de Transição da Carência Reduzida.

Note que diz respeito à carência, e não ao tempo de contribuição.

5. Regra de Transição da Carência Reduzida

A Regra de Transição da Carência Reduzida foi criada para aqueles segurados filiados ao INSS, até o dia 24 de julho de 1991, que preencheram os requisitos para se aposentar entre 1991 e 2010.

Além de reduzida, essa carência é progressiva.

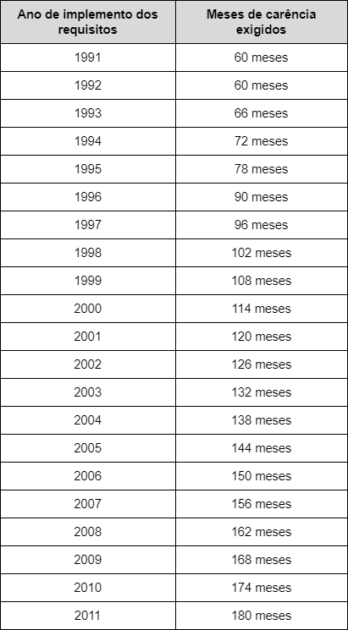

Ou seja, desde 1991, até 2010, o período mínimo de carência foi aumentando progressivamente. Ele era de 60 meses, mas chegou a 180 meses em 2011.

Na tabela abaixo, você pode visualizar o período de carência para cada ano, desde 1991 até 2011:

Essa tabela está disponível no artigo 142 da Lei 8.213/1991 — norma que regula os benefícios previdenciários da Previdência Social.

Como a tabela funciona?

Cada ano corresponde ao mínimo de carência exigido (em meses) para se aposentar naquele ano.

Se você imaginar, por exemplo, que determinada segurada tenha completado 60 anos (idade mínima para se aposentar), em 1991, ela poderá se aposentar com somente 5 anos de contribuição (60 meses de carência).

Já uma segurada que tenha completado 60 anos, em 2007, poderá se aposentar com 13 anos de contribuição (156 meses de carência).

E assim por diante.

Isso quer dizer que, se você completou a idade mínima entre os anos de 1991 e 2010, você terá direito a esse período de carência reduzido, conforme a tabela mostra.

Em quais aposentadorias a regra é aplicada?

São três possibilidades:

Como você pode perceber, a regra de transição não será para todo mundo.

O impacto real acontecerá na aposentadoria por idade.

Antes da Reforma, eram necessários:

- 180 meses de carência;

- + 65/60 anos para se aposentar por idade.

Isso quer dizer que, na aposentadoria por idade, não era necessário ter um tempo de contribuição.

Atenção: as aposentadorias por tempo de contribuição e especial permanecem com o tempo mínimo de contribuição até hoje.

Isso faz com que a regra de transição da carência não seja vantajosa nesses casos.

6. Quem pode se aposentar com carência reduzida?

Pouquíssimas pessoas.

Para fazer jus à Regra de Transição da Carência Reduzida, será necessário ter, no mínimo:

- Mulheres: 74 anos de idade (em 2024);

- Homens: 79 anos de idade (em 2024).

E para se aposentar com 5 anos de contribuição (60 meses de carência), será preciso ter:

- Mulheres: 92 anos;

- Homens: 97 anos.

Você deve ter notado que são casos extremamente raros. É provável que, as pessoas com essas idades, já estejam aposentadas há anos.

Até hoje, atendi somente um caso em que essa regra poderia ter sido aplicada.

Vou falar sobre esse caso agora.

Exemplo prático

Já atendi uma segurada mulher (vou chamá-la de Joana) com direito à Regra de Transição da Carência Reduzida.

Joana tem 78 anos de idade e procurou o Ingrácio para verificar qual seria a melhor regra de aposentadoria para o caso dela.

Ela ingressou no sistema de previdência em 1988. Ou seja, antes de 1991, que é um dos requisitos para ter direito à Regra de Transição da Carência Reduzida.

De 1988, até agora, Joana completou 147 meses de carência.

Se ela fosse se aposentar por idade na regra anterior à Reforma, ainda faltariam 33 meses para Joana conseguir se aposentar.

E é aí que entra a Regra de Transição.

Como essa segurada tem 78 anos, ela completou a idade mínima (60 anos) em 2003, quando o requisito da idade era de 11 anos (132 meses).

Ou seja, ela tem direito à aposentadoria por idade.

É um caso raro? Sim. Mas foi possível na situação dessa cliente.

Se não fosse por essa regra, Joana precisaria contribuir por mais 2 anos e 9 meses!

Você se identifica com o caso de Joana?

Não hesite em pedir a ajuda de um especialista em direito previdenciário para analisar com calma o seu histórico de trabalho.

É o especialista quem possui todo o conhecimento e a experiência necessários para buscar o melhor benefício, em menor tempo, para você.

Agora, aproveite esse conteúdo com 9 dicas de como escolher o advogado previdenciário ideal. Vale a pena conferir!

7. Conclusão

Se aposentar com 5 anos de contribuição ainda é possível em casos extremamente raros.

Mas, como te expliquei ao longo do conteúdo, já vi casos em que essa regra poupou anos de contribuição de uma cliente.

Isso graças à Regra de Transição da Carência Reduzida, aplicada para segurados e seguradas que completaram 65/60 anos entre 1991 e 2010 (data limite da Regra de Transição).

A partir de 2011, a regra começou a ser de 180 meses de carência.

Portanto, se você percebeu que tem direito à Regra de Transição da Carência Reduzida, procure por um advogado especialista em direito previdenciário. Ele pode te auxiliar na busca da melhor aposentadoria.

E se você conhece alguém que pode se beneficiar com essa regra, compartilhe o post por meio do WhatsApp. Tenho certeza que será de grande ajuda.

Agora, vou ficar por aqui.

Até a próxima!

Compartilhe o conteúdo: