Você sabia que a sua aposentadoria pode, praticamente, ter dobrado com a Reforma da Previdência de 2019?

Essa é uma possibilidade trazida graças à extinção do divisor mínimo.Felizmente, são mudanças que não trouxeram só más notícias às leis previdenciárias.

Veja o que você vai conferir:

Como funciona o cálculo das aposentadorias?

O divisor mínimo é uma forma de cálculo dos benefícios previdenciários de aposentadoria.

Com o passar dos anos, os cálculos dos benefícios do INSS foram sendo alterados pelas novas leis. Principalmente, pela Reforma da Previdência de 1998 e, mais recentemente, pela Reforma de 2019.

Sobre o divisor mínimo, ele foi criado a partir de uma lei de 1999.

Desde essa lei, a forma de cálculo considera, somente, os salários de contribuição a partir de julho de 1994 — data em que o real (R$) começa a vigorar no Brasil.

Na prática, isso prejudica, e muito, quem contribuiu com um valor alto antes de julho de 1994.

Sendo assim, o divisor mínimo foi criado para impedir que as pessoas com poucas contribuições (mas que contribuíram com valores altos), após julho de 1994, recebessem benefícios exagerados.

Neste momento, antes de eu ir a fundo na explicação de como o divisor mínimo afetava diretamente o seu bolso, primeiro vou te ensinar sobre como funciona a forma de cálculo dos benefícios.

Cálculo dos benefícios antes da Reforma da Previdência de 2019 (13/11/2019)

Antes da Reforma, os benefícios tinham um cálculo que levava em conta somente os seus 80% maiores salários de contribuição, a partir de julho de 1994.

Ou seja, as suas contribuições 20% mais baixas eram descartadas .

Geralmente, o período em que você começou a trabalhar, com o recebimento de salários mais baixos, entrava nessa porcentagem.

Era uma boa forma de se calcular o seu benefício. Sabe por quê?

Porque a base do benefício considerava as suas contribuições mais altas.

A partir dessa média, poderia ser que fosse aplicado um redutor. Porém, isso dependeria de qual benefício você tinha direito.

Por exemplo, para a Aposentadoria por Tempo de Contribuição, você pegava o valor da média e multiplicava pelo seu fator previdenciário.

Já para a Aposentadoria por Pontos, você recebia, exatamente, a média das suas 80% maiores contribuições, desde julho de 1994. Isto é, não existiam redutores.

Cálculo dos benefícios depois da Reforma da Previdência de 2019 (13/11/2019)

Inicialmente, será feita a média de todos os seus salários de contribuição (100%), a partir de julho de 1994.

Nessa média, será aplicado um redutor. Dependendo, lógico, do benefício que estivermos falando.

Para a Regra de Transição da Aposentadoria por Idade Urbana, você receberá:

- Se homem: 60% + 2% ao ano que exceder 20 anos de contribuição;

- Se Mulher: 60% + 2% ao ano que exceder exceder 15 anos de contribuição.

Já no caso da Aposentadoria da Pessoa com Deficiência por Idade, da média de 100% dos seus salários de contribuição, você receberá:

- 70% + 1% ao ano de contribuição.

Agora, para a Regra de Transição do Pedágio de 100%, você receberá, exatamente, a média de todos os seus recolhimentos, a contar de julho de 1994.

Ou seja, a Previdência levará em conta, para o cálculo dos seus benefícios, a média de todas as suas contribuições desde julho de 1994.

Atenção: até os salários mais baixos serão levados em conta.

O que é o divisor mínimo?

Ele também é uma forma de calcular o seu benefício.

Mas, agora, você deve estar se perguntando:

“Ué! Não devo utilizar a média dos 80% ou 100% dos meus salários de contribuição desde julho de 1994?”.

E eu prontamente te respondo:

Sim!

A média dos 80% ou 100% será a regra geral de cálculo. Entretanto, isso poderá ser diferente. Vai depender de quantas contribuições você tem desde julho de 1994.

Para as regras antes da Reforma da Previdência

Para as regras antes da Reforma da Previdência, o divisor mínimo será utilizado se você tiver menos de 60% das contribuições, entre julho de 1994 e a data de início do seu benefício.

Lembrando que esse cálculo do divisor mínimo é utilizada somente se você se aposentou com as regras antigas à Reforma da Previdência. Nas regras novas, o cálculo é outro.

Como eu te disse antes, isso é uma forma de impedir com que os segurados que contribuíram poucas vezes, após essa data (mas com um valor alto), recebam um benefício maior.

Sendo assim, o divisor mínimo terá, como cálculo, a soma de todos os seus salários de contribuições desde julho/1994 dividida pelo mínimo divisor (60% do período decorrido).

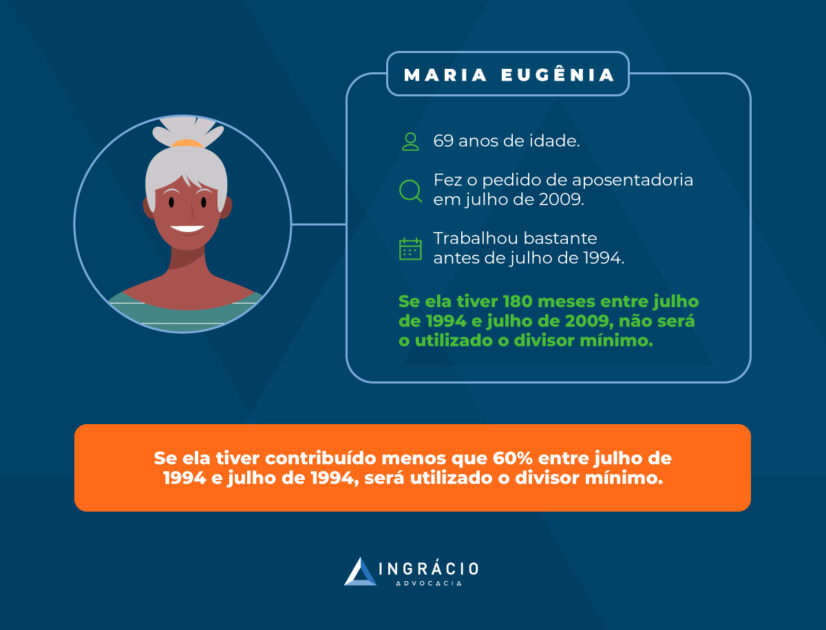

Exemplo da Maria Eugênia

Maria Eugênia, 69 anos, trabalhou bastante antes de julho de 1994, e fez seu pedido de aposentadoria em julho de 2009.

Se Maria Eugênia tiver trabalhado 15 anos (180 meses) entre julho de 1994 e 2009, ela entrará na regra de cálculo de antes da Reforma.

Serão considerados, somente, os seus 80% maiores salários de contribuição. Ou seja, os 144 meses em que Maria Eugênia teve uma contribuição maior, a partir de julho de 1994.

Agora, suponha que ela tenha contribuído pouco após julho de 1994.

Neste caso, se Maria Eugênia tiver contribuído menos que 60%, entre julho de 1994 e julho 2009 — data em que deu entrada no seu requerimento de aposentadoria —, a regra do divisor mínimo será utilizada.

Como foram 180 meses de contribuição, entre 1994 e 2009, 60% desse valor equivalerá a 108 meses.

Portanto, se Maria não tiver contribuído 108 meses entre esse período, ela entrará para a regra do divisor mínimo.

Neste caso, imagine que ela tenha contribuído somente por 100 meses.

O cálculo da aposentadoria se dará da seguinte forma: será feita a soma de todas essas 100 contribuições dividida por 108 (60% do período contributivo).

Para as regras depois da Reforma da Previdência

No dia 5 de maio de 2022, entrou em vigor a Lei 14.331/2022, alterando algumas regras previdenciárias.

Dentre elas, foi instituído:

“Art. 135-A. Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 (cento e oito) meses“.

Isto é, para conseguir uma aposentadoria, exceto a por invalidez, o segurado deverá ter, no mínimo, 108 contribuições após julho de 1994.

Então, em linhas simples, isso quer dizer que o divisor mínimo voltou a partir da Lei 14.331/2022.

O Governo fez isso para evitar que pessoas que contribuíram por pouco tempo após julho de 1994 tenham um benefício alto caso recolham com valores altos depois do período citado.

Inclusive, foi o divisor mínimo que possibilitou o milagre da contribuição única.

Contudo, ainda resta uma possibilidade de você conseguir se aposentar sem a aplicação do divisor mínimo.

Se você completou a idade mínima para a Aposentadoria por Idade (65 anos para os homens e 61 anos e 6 meses para as mulheres) até o dia 04/05/2022, o divisor mínimo não será aplicado.

Isso acontece graças ao direito adquirido.

Isto é, você reuniu o necessário para se aposentar antes da vigência da nova lei, ela não poderá ser aplicada.

O divisor mínimo é bastante prejudicial aos segurados, mas, pelo menos, existe uma luz no fim do túnel…

Para quem o divisor mínimo é direcionado?

O divisor mínimo será destinado aos segurados que tenham feito poucas contribuições para a Previdência, a partir de julho de 1994.

Ele causará um estrago no valor da sua aposentadoria, exatamente pelo fato de você contribuir pouco depois da vigência da moeda atual, o real.

Além disso, a regra do mínimo divisor só poderá ser considerada para os seguintes benefícios:

Então, fique atento se este for o seu caso!

Continue me acompanhando, porque você poderá ter a chance de quase dobrar o valor da sua aposentadoria.

Isto é, se você reunir os requisitos para a sua aposentadoria após a Reforma da Previdência.

Conheça a possibilidade de dobrar o valor da aposentadoria

O texto da lei da Reforma da Previdência, em vigor desde 13/11/2019, afirma que todos os benefícios vão utilizar a média de todos os salários de contribuição do segurado.

Isso significa que o divisor mínimo estava extinto com a Reforma até o dia 04/05/2022, como te expliquei anteriormente.

Mas você precisa saber que esse divisor foi feito para ser uma Regra de Transição entre os segurados que começaram a contribuir antes de 1999 (criada por aquela lei que falei anteriormente).

Por ser uma Regra de Transição, uma das consequências é que o divisor mínimo iria desaparecer no futuro.

Além disso, o próprio texto da Reforma diz que os cálculos de todos os benefícios utilizarão a média de todas as contribuições do segurado.

Sendo assim, vejo que o divisor mínimo não pode mais ser utilizado até o dia 04/05/2022, por esses dois motivos explicados.

Melhor dizendo: se você vai se aposentar com as novas regras da Reforma, você tem a chance de o valor do benefício ser quase dobrado em relação à forma de cálculo com o divisor mínimo.

Pelo menos, até o dia 04/05/2022.

Só de pensar já gera um alívio e tanto, não é mesmo?

Entenda o cálculo

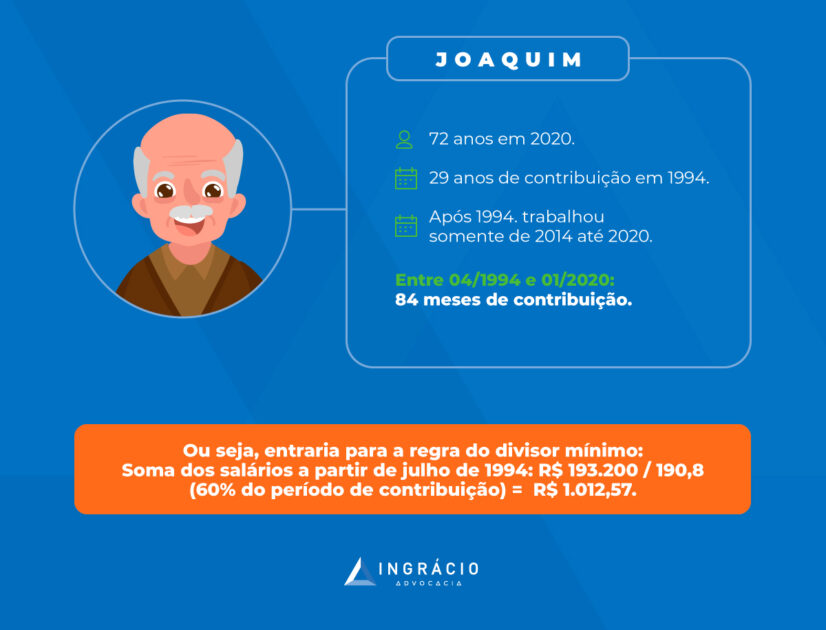

Vamos pensar no exemplo de Joaquim, com 72 anos em 2020. Antes de julho de 1994, ele possuía 29 anos de tempo de contribuição.

Após 1994, Joaquim não trabalhou muito. Como ele estava com problemas de saúde, trabalhou, somente, de 2014 a 2020.

Entre 07/1994 e 01/2020, ele possui 84 meses (7 anos) de contribuição.

Em janeiro de 2020, ele fez o requerimento para a Aposentadoria por Tempo de Contribuição.

Joaquim já tinha bastante contribuição antes de julho de 1994, mas decidiu trabalhar mais um pouco após esse período para ter direito a uma aposentadoria mais benéfica.

Vale dizer que, entre julho de 1994 e janeiro de 2020, se passaram 318 meses (26,5 anos).

Supondo que não existisse a Reforma, Joaquim estaria com problemas se não cumprisse, no mínimo, 60% do período de contribuição (190,8 meses), entre esses períodos.

Acontece que ele tem, somente, 84 meses entre 07/1994 e 01/2020. Então, Joaquim entraria para a regra do divisor mínimo (ainda supondo que não existisse a Reforma).

Outra questão que precisa se considerada é que, após julho de 1994, os ganhos de Joaquim começaram a aumentar.

Em 2014, ele recebia R$ 2.000,00. A cada ano que se passava, esse valor sofria um reajuste de R$ 100,00 a mais.

Por isso, em 2020, ano em que Joaquim exerceu o seu último trabalho, ele ganhava R$ 2.600,00. Ou seja, de 2014 a 2020, o acréscimo, nos R$ 2.000, foi de mais R$ 600,00 nos ganhos de Joaquim

E como ele precisou trabalhar mais esses 6 anos para fechar os requisitos, totalizou 35 anos de tempo de contribuição para ter direito ao benefício.

Agora que já sabemos todos os números no caso de Joaquim, vamos calcular a aposentadoria.

Para isso, usamos o cálculo do divisor mínimo:

A soma de todos os salários de contribuições, desde julho/1994, dividida pelo mínimo divisor (60% do período decorrido).

Assim: R$ 193.200,00 / 190,8 = R$ 1.012,57.

Seria esse valor que Joaquim receberia de aposentadoria, mas como não é possível receber um benefício abaixo do salário mínimo, ele receberá a quantia de R$ 1.045,00 por mês, o valor do salário mínimo em 2020.

Agora, usando as regras da Reforma: pega-se a média de todos os salários, desde julho de 1994. Desse valor, Joaquim ganhará 60% + 2% ao ano acima de 20 anos de contribuição.

Calculando a aposentadoria: a média de todos os salários de Joaquim, desde 07/1994, será de R$ 2.300,00.

- 60% + 30% (2% x 15 anos acima de 20 anos de contribuição) = 90%;

- 90% de R$ 2.300,00 = 2.070,00.

Calculando a diferença entre os dois benefícios, chegamos num valor de R$ 1.025,00.

Melhor dizendo, o cálculo com a Reforma será quase o dobro do valor em comparação com o mínimo divisor. Isso é muito dinheiro!

Conseguiu compreender como a forma de cálculo antiga é bem prejudicial ao trabalhador que contribuiu pouco após julho de 1994?

Dica de especialista em aposentadorias

Agora você já sabe que entre 13 de novembro de 2019 e 4 de maio de 2022 o divisor mínimo não tem mais utilidade.

Recomendo você juntar todos os seus documentos e correr para se aposentar com as novas regras.

Talvez você tenha a idade necessária para a aposentadoria por idade até 04/05/2022.

Digo isso, pois, como você mesmo viu, o valor do seu benefício poderá praticamente dobrar caso você tenha feito poucas contribuições após julho de 1994.

Então, fique atento e faça o cálculo do quanto você conseguirá. Utilize as dicas que compartilhei com você.

Mas, se você fez todas as contas ou viu que entrará no novo divisor mínimo e não mudou muito o valor da sua aposentadoria, veja se você terá direito à Revisão da Vida Toda.

Ela é exatamente para você que tem poucas contribuições após 07/1994.

Porém, devemos esperar o posicionamento do STF para verificar se existe, de fato, essa possibilidade, ok?

Se ainda restar dúvidas, recomendo você procurar um advogado especialista em Direito Previdenciário para que ele possa te dar um norte e fazer o planejamento da sua aposentadoria.

Compartilhe esse conteúdo com os seus amigos que estão na mesma situação!

Agora, vou ficar por aqui!

Até a próxima!

Um abraço!

Compartilhe o conteúdo: