Nos últimos dias, tenho recebido diversas mensagens de segurados nas redes sociais do Ingrácio. São pessoas preocupadas com a onda de demissão em massa.

E, realmente, se você tem acompanhado os noticiários e as informações pela internet, os relatos são alarmantes e causam um certo desespero.

O mercado da tecnologia não desligou um ou dois colaboradores, mas centenas de funcionários que vão ficar sem o salário que garantia o sustento de inúmeras famílias.

Como uma forma de amenizar a situação, alguns ex-colaboradores ficaram mais tranquilos quando lembraram da figura do Seguro-Desemprego.

Esse benefício tem a finalidade de assegurar a assistência financeira temporária do trabalhador dispensado sem justa causa.

Porém, é quase impossível que cubra os gastos de uma família inteira.

Além disso, se você faz parte da massa de pessoas desempregadas, acredito que também exista uma preocupação sobre as suas contribuições previdenciárias e futura aposentadoria.

Deve bater um medo enorme de atrasar seu benefício, não é mesmo? Mas, mantenha a calma!

Através deste conteúdo, vou explicar como fica a aposentadoria em caso de demissão em massa e, mais que isso, ensinar o que você pode fazer para não atrasar seu benefício.

Está um pouco menos preocupado?

Então, continue comigo neste artigo, pois logo você vai entender os seguintes pontos:

1. Quais os direitos de quem é demitido em massa?

Primeiro de tudo, vou explicar quais são seus direitos trabalhistas na modalidade de demissão sem justa causa.

Quando a demissão é em massa, 99% das vezes as empresas não têm uma justa causa.

Ou seja, os colaboradores são demitidos sem que haja um motivo para que isso ocorra.

Durante os períodos mais trágicos da pandemia causada pela Covid-19, também houve demissão em massa. Isso aconteceu para reduzir os gastos das empresas.

Agora, como a situação econômica do Brasil e do mundo está instável, a demissão em massa voltou a inquietar alguns setores de trabalho.

Como funciona o aviso prévio?

Cabe lembrar que a empresa deve notificar o trabalhador sobre a demissão, com 30 dias de antecedência da data que o empregador quer que o empregado saia.

Nesta situação, você vai precisar cumprir o famoso aviso prévio.

Por outro lado, se o empregador resolver dispensá-lo no mesmo dia em que você for avisado da demissão, isso já se trata de aviso prévio indenizado.

Na hipótese de aviso prévio indenizado, você não precisa trabalhar por mais 30 dias. Neste caso, você deve receber um salário referente ao mês cheio, logo na rescisão.

Quais são os direitos de quem é demitido sem justa causa?

Quando você é demitido sem justa causa, você tem a garantia dos seguintes direitos trabalhistas:

| 1) Salários dos dias trabalhados no mês (saldo de salário). Isso inclui os valores abaixo: — Horas extras (se for o caso). — Adicional noturno (se for o caso). |

| 2) Aviso prévio indenizado (se for o caso). |

| 3) 13º salário proporcional ao tempo que você trabalhou. |

| 4) 13º salário vencido (se houver). |

| 5) Férias proporcionais e vencidas, acrescidas de 1/3. |

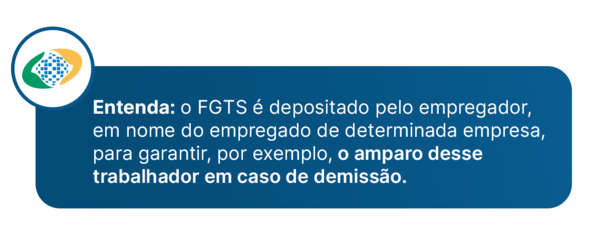

| 6) Multa de 40% sobre o valor total depositado pelo seu empregador a título de FGTS (Fundo de Garantia do Tempo de Serviço). |

| 7) Possibilidade de você sacar todo o seu FGTS. |

| 8) Seguro-Desemprego (se preencher os requisitos). |

De acordo com a tabela acima, você ficou ciente da quantidade de direitos trabalhistas à sua disposição em caso de demissão sem justa causa.

Aliás, um valor que pode salvar muitas famílias é o do Fundo de Garantia do Tempo de Serviço. Você pode sacar todo o seu FGTS com o adicional de 40% referente à multa.

Também, não esqueça do Seguro-Desemprego, porque você pode ter direito a esse benefício se estiver há algum tempo na empresa onde trabalhava.

Mais acima, comentei que é necessário cumprir alguns requisitos para ter direito ao Seguro-Desemprego. Por isso, confira quais são esses requisitos na tabela abaixo:

| — Ter sido dispensado sem justa causa ou ter solicitado a dispensa indireta (quando o empregador comete várias faltas graves para o trabalhador que o impossibilitam prestar o seu serviço de forma adequada). |

| — Estar desempregado na hora do requerimento do benefício. |

— Ter recebido salários de pessoa jurídica ou, então, de pessoa física equiparada à jurídica, nos seguintes moldes:

|

| — Não possuir renda própria para o seu próprio sustento e o sustento da sua família. |

| — Não estar recebendo BPC (Benefício de Prestação Continuada) da Previdência Social. Atenção: você tem direito ao Seguro-Desemprego mesmo recebendo pensão por morte ou auxílio-acidente. |

| — Se você for um empregado rural, deve apresentar ao menos 15 meses de trabalho com carteira assinada nos últimos 2 anos. |

| — Não ser sócio ou membro com participação nos lucros da empresa. |

Para não me alongar muito no tópico, acesse nosso conteúdo completo sobre o Seguro-Desemprego.

Recomendo fortemente a leitura caso você tenha preenchido os requisitos.

2. O que acontece com as contribuições previdenciárias?

Saiba, também, que existem efeitos relacionados às suas contribuições previdenciárias quando você é demitido.

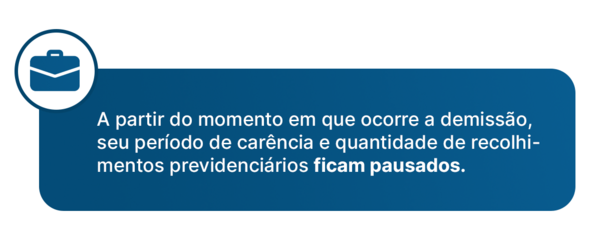

Como estou falando da rescisão do contrato de trabalho, em um primeiro instante, suas contribuições previdenciárias deixam de ser pagas a partir da demissão.

Isto é, a sua quantidade de recolhimentos previdenciários, assim como o seu período de carência ficam pausados, porque você deixa de ter contribuições previdenciárias.

É a partir deste momento que o período de graça começa a correr.

O período de graça é o tempo que você, embora não esteja mais recolhendo para a Previdência Social, ainda mantém sua qualidade de segurado no INSS.

Isso garante que você possa pedir alguns benefícios previdenciários, tais como:

- Auxílio-Doença;

- Aposentadoria por Invalidez;

- Salário-Maternidade;

- Entre outros.

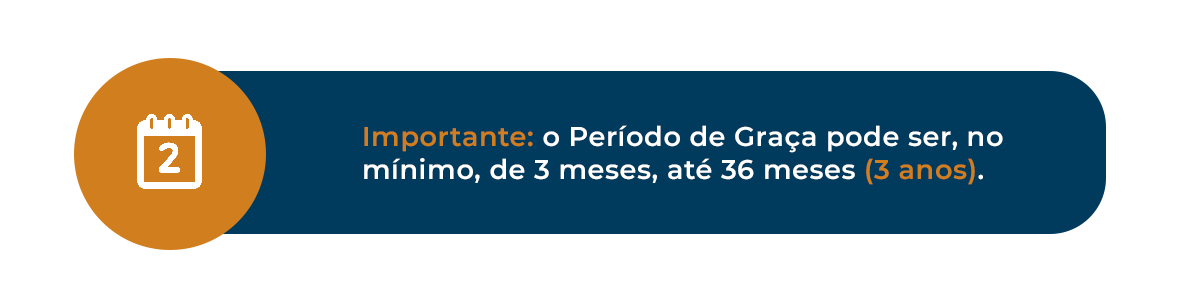

Em regra, o período de graça é de 12 meses, mas pode ser acrescido de:

- + 12 meses – em caso de desemprego involuntário;

- + 12 meses – caso você tenha 120 contribuições ou mais ao INSS, sem perder a qualidade de segurado.

Ou seja, significa que seu período de graça pode ser de até 36 meses.

Agora, eu imagino que você deva estar se perguntando se o Seguro-Desemprego não conta como tempo de contribuição e/ou carência para fins de INSS.

Quando comento sobre o Seguro-Desemprego, estou falando de um benefício trabalhista.

Por isso, você deve saber que o mero recebimento do Seguro-Desemprego durante um período não conta para tempo de contribuição e, muito menos, para carência.

O Seguro-Desemprego somente constata que você enfrenta um desemprego involuntário, hipótese em que seu período de graça pode ser estendido.

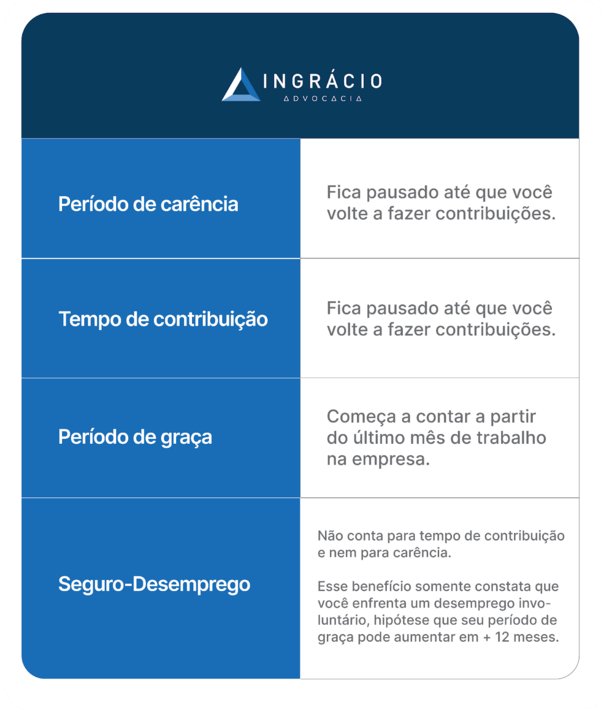

Portanto, os efeitos previdenciários da demissão são os seguintes:

| Período de carência | Fica pausado até que você volte a fazer contribuições. |

| Tempo de contribuição | Fica pausado até que você volte a fazer contribuições. |

| Período de graça | Começa a contar a partir do último mês de trabalho na empresa. |

| Seguro-Desemprego | Não conta para tempo de contribuição e nem para carência. Esse benefício somente constata que você enfrenta um desemprego involuntário, hipótese que seu período de graça pode aumentar em + 12 meses. |

3. Como fica a aposentadoria de quem é demitido em massa?

Como você percebeu no tópico anterior, o seu tempo de contribuição e a sua carência não aumentam quando você é demitido.

Isto porque, seu antigo empregador descontava da sua remuneração mensal o valor do seu recolhimento previdenciário.

Então, enquanto você estiver desempregado e não fizer recolhimentos para o INSS, seu tempo de contribuição e de carência não aumentam.

Atenção: você pode pensar que não, mas isso é extremamente preocupante, porque pode atrasar sua aposentadoria em meses ou até anos.

Tenho certeza que você não quer isso, concorda?

Diante desse cenário assustador de demissão em massa, existe uma técnica para que você não atrase a sua aposentadoria.

É exatamente sobre isso que vou falar no próximo tópico.

Continue comigo!

4. O que fazer para não atrasar a aposentadoria?

Enquanto você não arranjar um novo emprego, existe uma técnica para não atrasar sua aposentadoria.

No Regime Geral de Previdência Social (RGPS), gerido pelo INSS, há a figura do segurado facultativo.

Essa modalidade de segurado serve para aquelas pessoas que não exercem uma atividade remunerada.

Na grande maioria das vezes, os segurados facultativos são compostos por:

- Pessoas que são donas de casa;

- Estudantes;

- Desempregados.

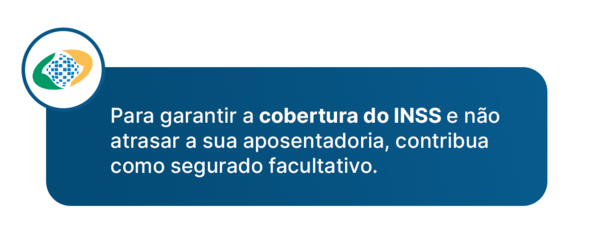

Como o desempregado não exerce nenhuma atividade remunerada, ele pode optar por contribuir para a Previdência Social como segurado facultativo.

Desta maneira, é você quem vai fazer seu recolhimento mensal para o INSS.

E sabe por que fazer recolhimentos ajuda? Porque você não vai atrasar a sua aposentadoria. Afinal, suas contribuições vão estar em dia com a Previdência.

É uma faca de dois gumes.

Apesar de você precisar destinar um valor do seu Seguro-Desemprego para pagar os recolhimentos, existe um lado muito positivo.

Você ainda vai continuar coberto pelos benefícios previdenciários do INSS, com seu tempo de contribuição e carência em dia para fins de aposentadoria.

Entendeu como isso é ótimo para o seu futuro?

Como o segurado facultativo contribui?

Diferente de quando você era segurado obrigatório, com a Carteira de Trabalho assinada, em que a responsabilidade do desconto e o repasse da contribuição era do seu empregador, os segurados facultativos devem recolher sua própria contribuição.

Geralmente, os segurados facultativos contribuem com os carnês de contribuição, que são as Guias de Previdência Social (GPS).

Isso pode ser feito de forma online, através do site do Sistema de Acréscimos Legais (SAL). Ou, então, se você comprar os carnês de contribuição da cor laranja, vendidos em bancas de jornais.

Em regra, o segurado facultativo contribui com uma alíquota de 20% sobre um valor entre o salário-mínimo (R$ 1.412,00 em 2024) e o Teto do INSS.

Existe, também, o Plano Simplificado de contribuição, hipótese em que a alíquota é de 11% sobre o valor do salário-mínimo.

Já para os segurados facultativos de baixa renda, a alíquota é de 5% sobre o valor do salário-mínimo.

No Plano Simplificado de contribuição, assim como no Plano para os facultativos de baixa renda, o recolhimento somente conta para a Aposentadoria por Idade.

Neste caso, você vai receber um único salário-mínimo por mês como valor de benefício.

Já a alíquota de 20% dá direito às Aposentadorias por Tempo de Contribuição, tais como:

- Regra de Transição da Aposentadoria por Pontos.

- Regra de Transição da Idade Progressiva.

- Regra de Transição do Pedágio de 50%.

- Regra de Transição do Pedágio de 100%.

- Aposentadoria da Pessoa com Deficiência por Tempo de Contribuição.

Portanto, é importante que você veja bem em qual categoria de segurado facultativo pretende recolher.

Exemplo do Rodolfo

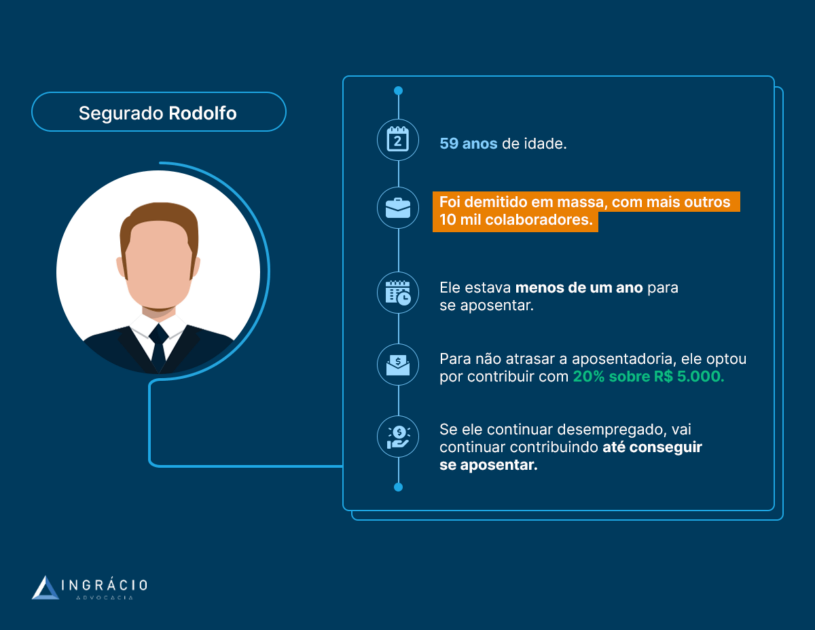

Rodolfo, 59 anos de idade, era trabalhador de uma empresa multinacional, até que foi demitido sem justa causa junto com mais outros 10 mil colaboradores.

Ele sempre ganhou relativamente bem. A sua última remuneração foi na quantia de R$ 5.500,00. Além disso, Rodolfo estava a menos de 1 ano para se aposentar no INSS.

Porém, a partir dessa demissão em massa, Rodolfo ficou extremamente preocupado com a sua aposentadoria. Afinal de contas, ele estava muito perto de conseguir seu benefício.

Após ler sobre os segurados facultativos, Rodolfo optou por recolher com uma alíquota de 20% sobre o valor que ganhava ultimamente.

Portanto, a guia de recolhimento de Rodolfo vai ser de 20% sobre R$ 5.500,00.

Ou seja, isso dá um recolhimento de R$ 1.100,00 por mês.

Sendo assim, se Rodolfo continuar desempregado, vai ter que pagar esse valor até atingir o tempo de contribuição para a sua aposentadoria.

Importante: se Rodolfo tivesse optado pelo Plano Simplificado de contribuição ou pelo recolhimento como facultativo baixa renda, esse período não contaria para a sua Aposentadoria por Tempo de Contribuição, como expliquei antes.

5. Dica de especialista para quem foi demitido: Plano de Aposentadoria

A situação de Rodolfo pode não ser exatamente igual à sua.

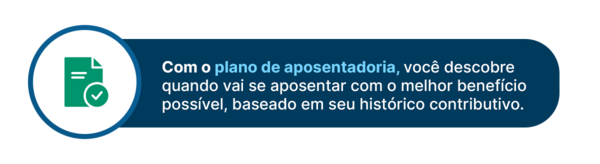

Mesmo assim, após qualquer demissão, ainda mais uma demissão em massa, recomendo que você faça um Plano de Aposentadoria.

Como especialista, afirmo que esse plano pode tirar um peso enorme das suas costas.

Ele é oferecido por advogados especialistas em Direito Previdenciário, com o objetivo de fazer com que você se aposente da maneira mais rápida possível e receba o melhor benefício previdenciário. Tudo feito com base no seu histórico contributivo.

Mais uma vez, reforço que o Plano de Aposentadoria é o caminho ideal, porque ele leva em consideração os seguintes pontos:

- Todos os tipos de aposentadorias.

- Tempo de contribuição.

- Valor da contribuição.

- Quantia que o trabalhador deseja receber de benefício.

- Direito adquirido.

- Se você entra em alguma das Regras de Transição da Reforma da Previdência.

- Se você se encaixa nas novas normas previdenciárias.

A partir de uma análise profunda do seu caso, o advogado previdenciário vai avaliar:

- Tempos e salários de contribuição ao INSS.

- Períodos com recolhimentos irregulares.

- Indicação das melhores formas de recolhimento e para quais benefícios os recolhimentos vão contar.

- Cenários de aposentadoria (antes e depois da Reforma).

- Direito a possíveis ações:

- Imposto de Renda para quem mora no exterior.

- Revisão da Vida Toda.

- Projeção de benefícios não programáveis:

- Benefícios por incapacidade.

- Pensão por morte para seus dependentes.

- Cálculo de períodos de recolhimento em atraso.

- Projeções com cálculos completos de aposentadoria, considerando o Teto do INSS e o salário-mínimo.

- Comparação de custo/benefício em relação a todas as opções aplicáveis ao seu caso.

Se você estiver desempregado, o advogado previdenciário vai fazer uma simulação da sua futura aposentadoria e indicar a melhor maneira de você contribuir daqui em diante.

Desta forma, o valor do seu benefício não vai ser afetado no futuro e, muito menos, a sua aposentadoria será concedida com atraso.

Pense bem: com o Plano de Aposentadoria, você estará investindo em um benefício previdenciário que vai receber pelo resto da sua vida.

É algo que, com certeza, vale uma atenção especial, não acha?

Caso você queira saber mais sobre o Plano de Aposentadoria, já elaborei um conteúdo completo sobre o tema.

É uma leitura que vai mudar seu ponto de vista sobre a aposentadoria.

Conclusão

Ser demitido é uma situação frustrante e angustiante para todos, ainda mais quando o panorama geral é de demissão em massa.

Porém, com este conteúdo, tentei deixar você mais tranquilo, porque ensinei sobre quais são seus direitos trabalhistas após uma demissão.

Além disso, expliquei quais são as consequências previdenciárias da demissão e o que você pode fazer para não atrasar sua aposentadoria.

Lembre-se que fazer um Plano de Aposentadoria é essencial para que esse atraso no seu benefício não ocorra.

Contratar um Plano de Aposentadoria tanto faz com que você se programe quanto com que você tenha direito a um bom valor de aposentadoria.

Eu, como especialista, sempre indico a realização de um Plano para todo mundo – um investimento a longo prazo, que faz você colher bons frutos no futuro.

Conhece alguém que tenha sido demitido recentemente?

Então, compartilhe esse artigo.

Tenho certeza que essas palavras podem ajudar muita gente.

Espero que você tenha gostado do conteúdo.

Agora, vou ficando por aqui.

Um abraço! Até a próxima.

Compartilhe o conteúdo: