Não é difícil vermos por aí pessoas que trabalharam anos com carteira assinada, como CLTs, mas acabaram virando MEIs ao longo da vida.

Isso porque muitos brasileiros preferem ter o seu próprio negócio do que fazer carreira em alguma empresa.

Já outros, preferem emprego com garantia de salário e outros benefícios provenientes de um contrato CLT.

Antes de abrir o seu próprio negócio, seja por vontade própria ou por necessidade, como é o caso do desempregado que passa a buscar renda em atividade autônoma, o trabalhador não pode esquecer de uma questão muito importante: as suas contribuições ao INSS.

Esse conteúdo vai te ajudar se você:

- É trabalhador que abriu seu próprio negócio, mas já trabalhou como empregado CLT;

- Trabalha somente como MEI atualmente.

Agora, se você é contribuinte do MEI simultaneamente com o emprego CLT, já temos conteúdo para você: Sou CLT e MEI ao mesmo tempo. Pago INSS duas vezes?

Há muitas formas de seguir sua profissão através da constituição de uma empresa, mas aqui falarei especificamente do MEI.

Me acompanhe para saber mais sobre:

1. Quem é considerado MEI?

A sigla MEI significa “Microempreendedor Individual”.

É considerado MEI o empreendedor com um faturamento de até R$ 81.000,00 por ano e que tem, no máximo, 1 funcionário contratado.

Para ser considerado MEI, você deve exercer alguma das atividades previstas em lei.

Se você quiser saber tudo sobre o MEI, quem pode exercer suas atividades e demais regras, veja o nosso post no blog: Aposentadoria do MEI: Como Funciona?

Vamos seguindo!

2. Como funcionam as contribuições se fui CLT e agora sou MEI?

O recolhimento previdenciário do MEI é reduzido e tem a alíquota de 5% sobre o valor do salário-mínimo.

Em 2024, tendo em vista que o mínimo é R$ 1.412,00, a contribuição previdenciária do MEI está em R$ 70,60 por mês.

Mas vale dizer que também é aplicado taxas de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) de R$ 1,00 por mês e/ou de ISS (Imposto sobre Serviços) de R$ 5,00 por mês.

Seguindo, o recolhimento é feito através da guia de contribuição DAS, que você tem acesso no Portal do Empreendedor.

Porém, o MEI tem a opção de complementar o recolhimento previdenciário com mais 15% sobre o valor do salário-mínimo.

Essa opção é muito importante para você que pretende se aposentar por tempo de contribuição e receber mais de um salário mínimo.

3. O tempo como MEI soma para aposentadoria?

Sim.

Mas, fique atento às modalidades de aposentadoria e aos valores.

Para aposentadorias por idade

Via de regra, as contribuições feitas como MEI sempre irão somar para aposentadoria por idade (inclusive, na regra de transição).

Para aposentadorias por tempo de contribuição

Para as aposentadorias por tempo de contribuição, as contribuições como MEI serão somadas somente se houve a complementação do DAS.

Essa complementação é feita por uma GPS de 15%, totalizando 20% (DAS + GPS), no código 1920.

O Dr. Leonardo Pellegrini já escreveu um artigo sobre esse tema aqui no blog do Ingrácio. Recomendo a leitura: MEI pode Aposentar por Tempo de Contribuição?

É obrigatório fazer a complementação?

Não.

Se você optar por não fazer a complementação, você poderá se aposentar por idade.

Isso porque para aposentadoria por idade, a complementação do MEI não é necessária para considerar no seu tempo de contribuição.

Mas, tenha em mente que ao não complementar, você receberá somente um salário-mínimo quando for se aposentar.

Qual a vantagem de complementar as contribuições?

Além da aposentadoria por idade, você tem direito a todas as outras regras de aposentadoria se fizer a complementação.

Incluindo as aposentadorias por tempo de contribuição, seja antes ou Pós-Reforma.

Para conseguir se aposentar nessas regras, a complementação será necessária.

Na prática:

Se você contribuir com 5% do salário-mínimo:

- você terá direito somente a uma aposentadoria por idade.

- você vai receber o valor de um salário-mínimo de aposentadoria.

Se você fizer a complementação e contribuir com 20% do salário-mínimo (DAS + GPS):

- você terá direito a todas as regras de aposentadoria do INSS.

- o tempo recolhido como MEI irá ser no valor de um salário mínimo.

Você só poderá fazer a complementação com base em um salário-mínimo.

Isto é, a complementação será uma guia de 15% sobre o valor do salário-mínimo.

Ou seja, não é possível complementar para valores acima do mínimo como MEI, ok?

Vou te dar exemplos de cada uma das possibilidades que citei acima.

Exemplo 1

Geraldo trabalhou com vínculo empregatício CLT durante muitos anos, com uma renda de cerca de R$ 3.000,00 (três mil reais).

Hoje, ele é MEI e passará a recolher as suas contribuições com um salário mínimo + complementação.

No momento em que fizer o pedido da sua aposentadoria, ele poderá somar todas essas remunerações, tanto como CLT quanto como MEI.

E então, Geraldo terá várias possibilidades de aposentadoria (que vou te explicar no próximo tópico).

Se você se encontra nessa situação atualmente, indico que você procure um advogado especialista em direito previdenciário.

Pois, através de alguns cálculos previdenciários, ele poderá indicar qual será o impacto do valor do seu benefício, considerando o novo cálculo pós-Reforma.

Exemplo 2

Felipe trabalhou no setor administrativo como empregado CLT por 15 anos, e desde janeiro de 2020 trabalha como MEI e faz seus recolhimentos em 5% do salário mínimo.

Como fica a aposentadoria dele? Ele deve complementar para aposentar por tempo de contribuição ou não é necessário devido ao tempo anterior como CLT?

No caso de Felipe, como ele tem bastante tempo como CLT, ele tem duas opções:

- Descartar os recolhimentos como MEI e se aposentar por idade com um benefício mais vantajoso.

- Complementar as contribuições de 5% para 20% sobre o valor do salário mínimo para somar o tempo como MEI na sua aposentadoria por tempo de contribuição.

A primeira opção é a chama regra do descarte, que se tornou possível após a Reforma da Previdência.

Nessa regra, você vai descartar (“jogar fora”) períodos que podem diminuir a sua aposentadoria.

No caso do Felipe, ele descartaria os períodos como MEI que não fez a complementação e se aposentaria por idade com um melhor benefício.

Agora, se Felipe pretende somar o tempo como MEI e ter mais opções de aposentadoria, ele deverá complementar os recolhimentos de 5% para 20% sobre o salário mínimo para que essas contribuições sejam consideradas no tempo dele.

O tempo mínimo para essas aposentadorias são de 35 anos para homem e 30 anos para mulher.

Sendo assim, a média dele será composta tantos pelos seus recolhimentos no CLT e os períodos do MEI.

Como saber o que é melhor para o meu caso?

Eu sempre recomendo aos meus clientes que façam a complementação das guias de recolhimento como MEI.

Pois, dessa forma, o período como MEI será somado para aposentadoria e o benefício sairá com um valor melhor.

Claro que, como citei no exemplo do Felipe, é possível descartar contribuições que abaixam o valor do seu benefício.

Mas, essa possibilidade não é válida para todo mundo e precisa ser estudada com cuidado, pois cada caso é um caso.

Minha dica é: se você tem bastante tempo de contribuição em outros períodos (CLT, facultativo ou contribuinte individual) e virou MEI, complemente suas contribuições.

Se você não complementar, o tempo como MEI será um “tempo perdido” e não vai te ajudar na hora da sua aposentadoria.

E a melhor forma de se planejar para se aposentar com segurança e com um valor justo é conversando com um advogado especialista em aposentadorias.

Ele vai te mostrar cálculos, comparações e o melhor caminho para sua aposentadoria.

Afinal, é um benefício para a vida toda!

Agora, vou te mostrar como fazer o pagamento do DAS e como gerar a sua guia complementar do INSS.

4. Como pagar o INSS sendo MEI (DAS)?

Como citei logo acima, o pagamento da contribuição ao INSS é feito diretamente no Portal do Empreendedor, através do DAS.

Vou te mostrar o passo a passo de como fazer:

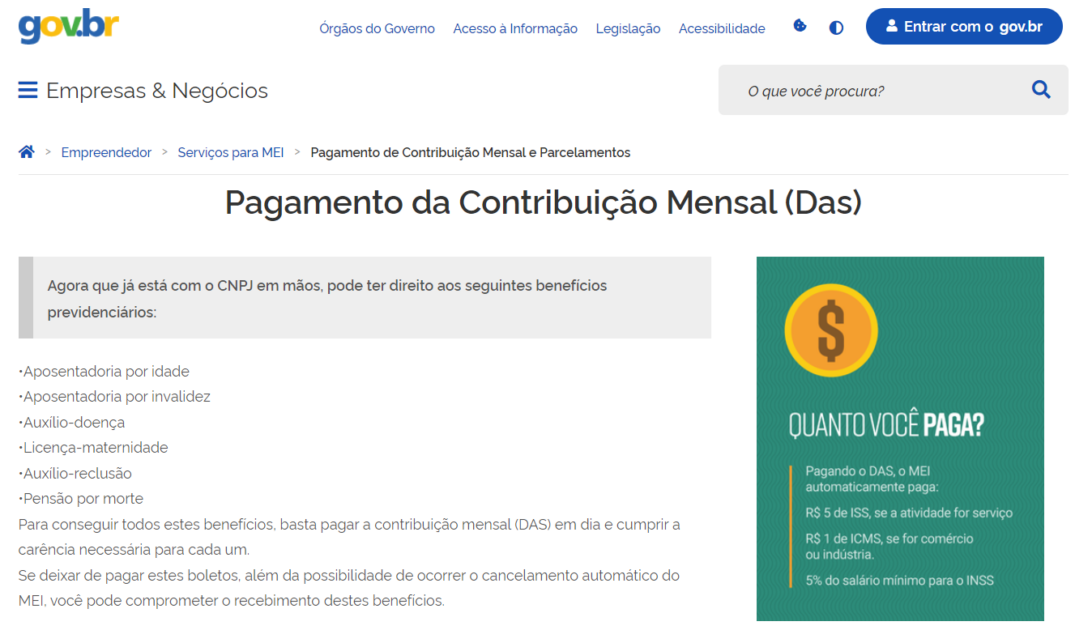

Passo 1: Acesse o Portal do Empreendedor e clique em “Já sou MEI”:

Passo 2: Ao acessar a página, você verá informações de quais benefícios previdenciários o MEI tem direito através do DAS. São eles:

- Aposentadoria por idade;

- Aposentadoria por invalidez;

- Auxílio-doença;

- Licença-maternidade;

- Auxílio-reclusão;

- Pensão por morte.

Temos um conteúdo completo sobre cada um desses benefícios. Para acessá-los, basta clicar em cima do nome do benefício.

Note que acima não está listada a aposentadoria por tempo de contribuição.

Isso porque essa aposentadoria é possível somente para o MEI que fizer a complementação do valor pago ao INSS.

No próximo tópico eu te mostro como gerar a guia complementar.

Mas, agora, vamos continuar.

Além de listar os benefícios, no portal você encontra a relação do que é pago, valor e quais ocupações precisam pagar o DAS.

Para prosseguir, role a página e vá em “Como pagar o DAS“:

Passo 3: Então, você verá quais as 3 opções para efetuar o pagamento do DAS:

- Boleto (bancos (inclusive nos aplicativos de celular), caixas eletrônicos, lotéricas, aplicativo MEI).

- Pagamento online com débito em conta (para correntistas do Banco do Brasil).

- Débito automático do MEI (opção que você pode incluir ou desativar no Portal do Empreendedor.

Ao lado de cada opção, há um botão para você realizar o pagamento. Clique no que for mais conveniente para você.

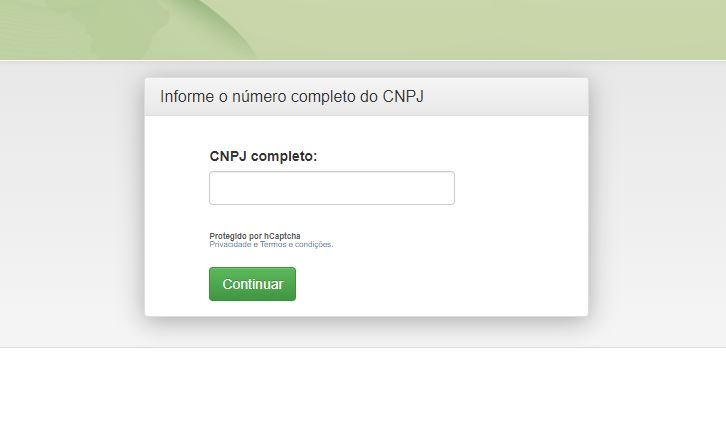

Passo 5: Após escolher a forma de pagamento, inclua o seu CNPJ e prossiga com o pagamento do DAS.

Pronto, te mostrai o passo a passo de como gerar o DAS no Portal do Empreendedor.

No DAS, você verá que o valor será de 5% sobre o salário-mínimo. Não é possível complementar as contribuições direto pelo DAS.

Ao invés disso, você precisa gerar a guia complementar, que vou te mostrar a seguir.

5. Como fazer a complementação do DAS?

Como te expliquei antes, é possível gerar uma guia complementar do DAS para complementar o valor pago ao INSS e ter direito a mais benefícios previdenciários.

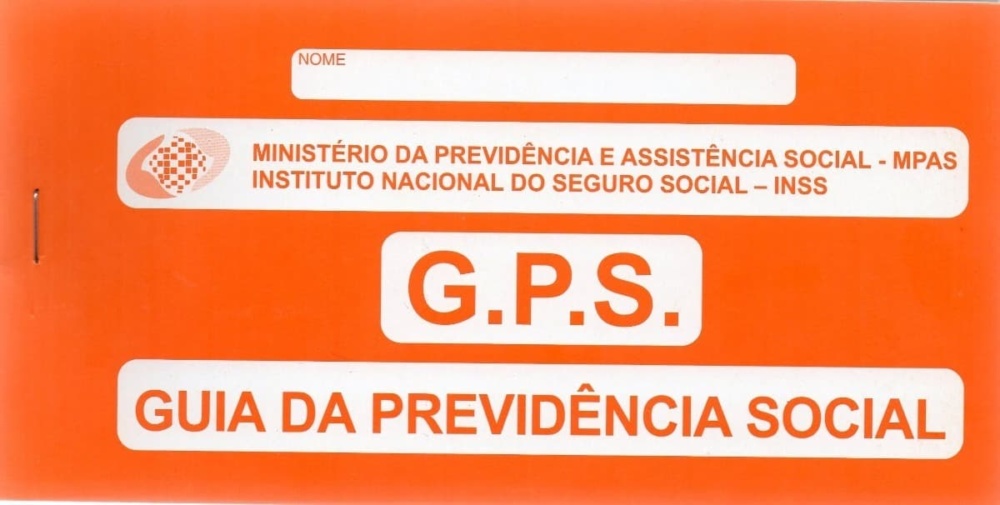

Para fazer isso, você deve preencher manualmente a guia do INSS (GPS).

A guia também é conhecida como o “carnê laranja”:

O código da guia complementar do MEI, até o momento, não está disponível no Sistema de Acréscimos Legais.

Então, não tem como gerar a guia online, infelizmente.

Fique muito atento a isso!

Onde comprar a guia complementar (GPS)?

Você encontra a guia sem dificuldades.

Pode comprar em papelarias, lotéricas ou lojas de departamento.

Como preencher a guia corretamente?

Você deve preencher a guia da seguinte forma:

- Nome ou razão social: seu nome completo;

- Vencimento: dia 15 de cada mês. Se cair em feriado ou fim de semana, o pagamento deve ser antecipado;

- Código de pagamento: 1910;

- Competência: é sempre um mês antes da data que você está preenchendo o carnê. A competência de fevereiro é janeiro, de março é fevereiro e assim por diante;

- Identificador: número do seu PIS;

- Valor do INSS: 15% do salário-mínimo (R$ 1.412 em 2024) = R$ 211,80 em 2024.

- O restante da guia você não precisa preencher.

Como pagar a guia?

Você pode pagar a guia do INSS em bancos (físicos) ou no aplicativo do seu banco (se aceitar pagamento de GPS).

6. Consigo pagar o DAS em atraso?

Sim, você consegue efetuar pagamentos em atraso se enviou a Declaração Anual de Faturamento (DASN) referente aos anos em atraso.

Você consegue fazer o pedido online e a qualquer momento, e ainda pode parcelar o valor em até 60 vezes.

É possível pedir restituição do DAS?

Sim!

Você pode ser reembolsado caso tenha pago o DAS a mais ou se pagou durante o recebimento de auxílio-doença, auxílio-reclusão ou salário-maternidade.

A restituição é feita pelo próprio portal, no serviço Pedido Eletrônico de Restituição.

7. Quais são as aposentadorias do MEI?

Se contribuir com 5% sobre o salário-mínimo

MEIs que recolhem com 5% sobre o salário-mínimo só terão direito à Aposentadoria por Idade (regras definitivas e regra de transição).

Para se aposentar como MEI, você precisa ter 180 meses de contribuições pagas (15 anos) via DAS.

Além disso, você também precisa ter a idade mínima, que muda de regra para regra.

A regra que você entrará vai depender de quando você começou a contribuir para o INSS, trabalhando como Microempreendedor ou não.

Se você começou a contribuir como MEI até o dia 12/11/2019, você entrará na Regra de Transição da Aposentadoria por Idade.

Se fizer a complementação com mais 15%, totalizando 20% sobre o salário-mínimo

Se você, MEI, contribuiu com com 5% + 15% (complementação) sobre o salário mínimo, já temos outra figura.

Você terá direito a mais aposentadorias, visto que contribui de forma parecida com os segurados empregados comuns (CLT).

São elas:

- Aposentadoria por Idade;

- Aposentadoria por Tempo de Contribuição (se completou os requisitos antes da Reforma);

- Aposentadoria por Pontos;

- Todas as Regras de Transição.

8. Valor da aposentadoria de quem foi CLT e MEI

O valor do benefício vai depender de quanto você recolhe para o INSS como MEI.

Se você contribui com 5% sobre o valor do salário mínimo, por todo o período contributivo, o seu benefício será sempre o valor de um salário mínimo, que, em 2024, está no valor de R$ 1.412,00.

Se contribui com 20% sobre o valor do salário mínimo (complementação), teremos que ver se você preencheu os requisitos da aposentadoria antes ou depois da Reforma.

Antes da Reforma

Se você preencheu os requisitos antes da Reforma (até o dia 12/11/2019), o valor da sua aposentadoria será:

Para a Aposentadoria por Idade:

- será feita a média dos seus 80% maiores salários de contribuição desde julho de 1994.

- do valor que resultar, você recebe 70% + 1% ao ano de contribuição.

Para a Aposentadoria por Tempo de Contribuição:

- será feita a média dos seus 80% maiores salários de contribuição desde julho de 1994.

- você multiplica esse valor da média com seu fator previdenciário para então saber o valor do seu benefício.

Para a Aposentadoria por Pontos:

- será feita a média dos seus 80% maiores salários de contribuição desde julho de 1994.

- você receberá exatamente essa média como valor de benefício.

Depois da Reforma

Agora, se você preencheu os requisitos para se aposentar a partir do dia 13/11/2019, a forma de cálculo, para todas as aposentadorias e para a maioria das Regras de Transição será a seguinte:

- É feita a média de todos os seus salários de contribuição, desde julho de 1994 ou de quando você começou a recolher;

- Desse valor, você recebe 60% + 2% ao ano de contribuição, acima de 20 anos de contribuição para os homens ou acima de 15 anos de contribuição para as mulheres.

A única exceção é no caso da Regra de Transição do Pedágio de 50% e 100%:

- Pedágio de 50%: do valor da média de todos os seus salários, será aplicado o fator previdenciário, para então saber o valor do seu benefício;

- Pedágio de 100%: do valor da média de todos os seus salários, você receberá exatamente essa média como valor de benefício.

Você conseguiu perceber que a Reforma foi brutal quando falamos na alteração da forma de calcular a sua aposentadoria, principalmente porque é feita a média de todos os seus salários de contribuição (antigamente eram descartados os 20% menores salários).

Conclusão

Agora você está por dentro de como funciona a contribuição do Microempreendedor Individual para a sua aposentadoria, principalmente com a intenção de somá-las com as contribuições de período como empregado CLT.

Conseguiu perceber que se você contribuir com a alíquota de 20% (5% do recolhimento normal do MEI + 15% de complementação), você tem direito a escolher aposentadorias muito mais benéficas para você.

Além disso, se você escolher recolher somente com 5%, terá direito a uma aposentadoria de um salário-mínimo, na espécie de aposentadoria por idade.

Também terá que ficar atento a quando completou o necessário para se aposentar, tendo em vista que os requisitos e a forma de cálculo de benefício diferem antes e depois da Reforma da Previdência.

Espero que tenha gostado do conteúdo.

Até a próxima!

Compartilhe o conteúdo: