Embora muitas pessoas não saibam, aposentados e pensionistas do INSS têm o IRRF (Imposto de Renda Retido na Fonte) descontado de seus benefícios todos os meses.

Além disso, dependendo da faixa de salário que esses beneficiários recebem por mês, eles igualmente são obrigados a declarar o Imposto de Renda anual.

No geral, essa obrigação recai sobre os rendimentos tributáveis superiores aos valores determinados todos os anos pela Receita Federal.

Mas assim como existe quem seja obrigado a declarar o IR, também existem segurados, aposentados e pensionistas isentos dessa obrigação.

Neste artigo, você vai descobrir quem tem que declarar o Imposto de Renda anual, quem é isento da Declaração e muito mais.

Acompanhe a leitura dos próximos tópicos e saiba tudo sobre o Imposto de Renda.

O que é Imposto de Renda?

O IR (Imposto de Renda) é um tributo federal cobrado sobre os ganhos e rendimentos tanto das pessoas físicas quanto das pessoas jurídicas.

Ou seja, se você recebe um salário, pensão e/ou aposentadoria, assim como valores referentes a alugueis ou outros rendimentos consideráveis, poderá ter uma alíquota (porcentagem) descontada desses valores referente à sua renda.

Como o Imposto de Renda é progressivo, a pessoa que tem uma renda mensal maior possui uma alíquota mais elevada e, consequentemente, um desconto superior.

Já quem tem uma renda menor possui uma alíquota inferior e um desconto mais baixo.

Confira de quais rendimentos mais comuns seu IR pode ser descontado:

- Salário que você recebe todo mês;

- Valor de aluguel que você recebe como locador de um imóvel;

- Pensões (exceto a pensão alimentícia);

- Aposentadorias;

- Investimentos;

- Prêmio de loteria;

- Entre outros rendimentos.

Aliás, também existem rendimentos/valores que não podem ser descontados pelo seu IR:

- FGTS (Fundo de Garantia por Tempo de Serviço);

- Herança;

- Lucros;

- Restituição do próprio Imposto de Renda de anos anteriores;

- Entre outros valores.

Atenção! Se você mora no Exterior, mas tem uma fonte de renda tributável no Brasil, em regra deverá pagar e Declarar seu Imposto de Renda normalmente.

Como o Imposto de Renda funciona?

O Imposto de Renda determina que a maioria dos indivíduos que recebe alguma renda tributável apresente a Declaração do Imposto de Renda Anual.

Nesta declaração, é necessário informar todos os ganhos obtidos no ano anterior à data da Declaração Anual.

Por exemplo, ao preencher a Declaração Anual de IR neste ano (2024), você deverá detalhar os rendimentos obtidos ao longo de 2023.

Lembre-se! A alíquota do imposto varia de acordo com o valor que você recebe por mês. Quem ganha mais, paga mais, e quem ganha menos, paga menos.

Quem tem que declarar o Imposto de Renda?

Conforme o que diz a Instrução Normativa RFB 2.178/2024, confira a lista de quem é obrigado a declarar o IR (Imposto de Renda) em 2024:

- Recebeu rendimento tributável cujo total foi superior a R$ 30.639,90 em 2023;

| Entenda! O salário que você recebe todo mês, sua aposentadoria ou valores de aluguéis que você recebe como locatário de um imóvel são exemplos de rendimentos tributáveis. |

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00 em 2023;

- Obteve, em qualquer mês, ganho de capital na alienação (venda ou outras transações) de bens ou direitos sujeito à incidência do Imposto de Renda;

- Realizou operações de alienação (venda ou outras transações) em bolsas de valores, de mercadorias, de futuros etc:

- cuja soma foi superior a R$ 40.000,00; ou

- com apuração de ganhos líquidos sujeitas à incidência do imposto;

- Relativamente à atividade rural:

- obteve receita bruta em valor superior a R$ 153.199,50; ou

- pretenda compensar, no ano-calendário de 2023 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2023;

- Teve, em 31 de dezembro (2023), a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00;

- Entre outras situações que também obrigam a Declaração do IR.

Nas tabelas abaixo, você pode observar a base de cálculo, a alíquota e a parcela descontada do Imposto de Renda sobre os rendimentos de pessoas físicas.

| Atenção! A declaração do IR (Imposto de Renda) de 2024 é referente aos valores que você recebeu em 2023, e que sobre esses valores recaem o IR. |

Isenção da Declaração Anual do Imposto de Renda x IRRF

A isenção da Declaração Anual do Imposto de Renda e o IRRF (Imposto de Renda Retido na Fonte) confundem muitos contribuintes.

Como essas duas possibilidades funcionam de modos diferentes, é importante você saber o que cada uma delas significa na prática.

Por isso, preste atenção nos próximos tópicos.

Isenção da Declaração Anual do IR

A isenção da Declaração Anual do IR (Imposto de Renda) significa que algumas pessoas não precisam justificar para a Receita Federal o valor total/anual de suas rendas.

Deste modo, se você é um trabalhador (empregado CLT) ou aposentado, por exemplo, que obteve uma renda inferior a R$ 30.639,90 durante todo o ano de 2023, estará isento da Declaração Anual do IR (Imposto de Renda) em 2024.

Melhor dizendo, você não precisará preencher e enviar sua declaração para a Receita Federal, porque sua renda anual foi inferior ao valor determinado.

| Atenção! Se você recebeu um determinado valor de salário em 2023, e, além disso, por exemplo, mais valores referentes a um imóvel que aluga como locatário, terá que declarar seu Imposto de Renda em 2024 se o valor total tiver ultrapassado R$ 30.639,90. |

Da mesma forma, também está isento da Declaração Anual do IR em 2024:

- Quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi inferior a R$ 200.000,00 em 2023;

- Realizou operações de alienação (venda ou outras transações) em bolsas de valores e de mercadorias cuja soma foi inferior a R$ 40.000,00 em 2023;

- Obteve receita bruta de atividade rural com valor inferior a R$ 153.199,50 em 2023;

- Teve, em 31 de dezembro (2023), a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total inferior a R$ 800.000,00;

- Entre outras situações que também desobrigam a Declaração do IR.

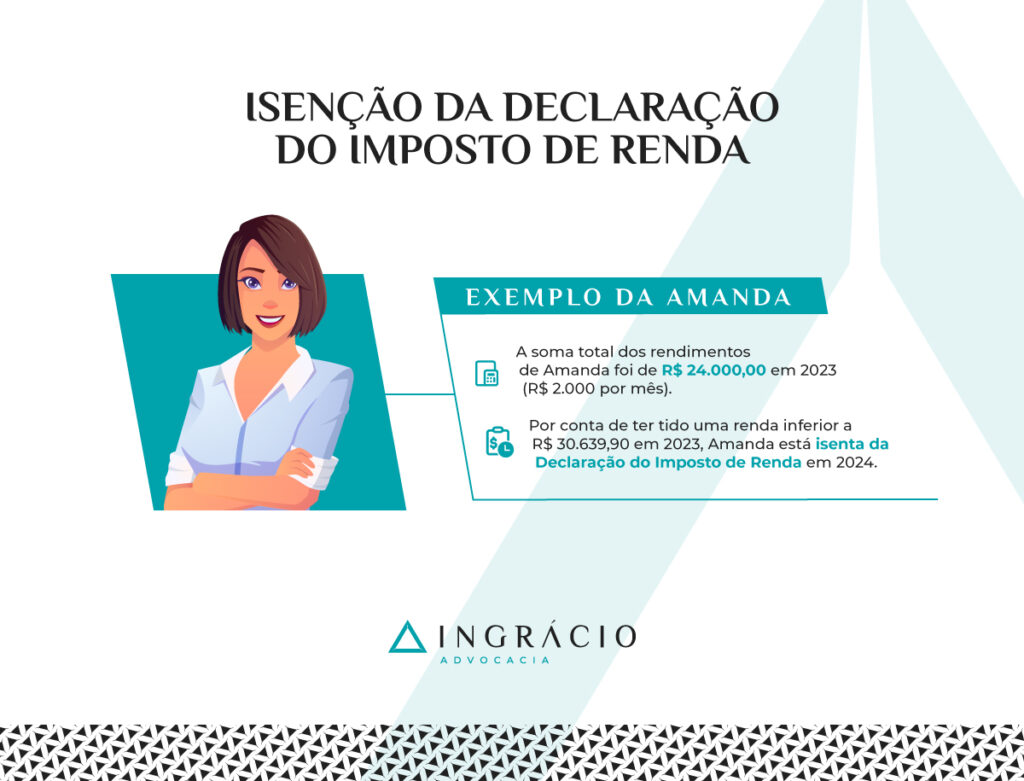

Exemplo da Amanda

Imagine a situação da segurada Amanda.

Ela é auxiliar administrativa em uma empresa que fornece diversos tipos de tapetes.

Amanda recebeu R$ 2.000 por mês em 2023, sem qualquer outro tipo de rendimento.

No total, a soma de todos os salários Amanda resultou em R$ 24.000,00 (R$ 2.000 x 12 meses/1 ano), excluindo o valor do seu 13º salário e das suas férias.

Ou seja, como Amanda recebeu uma renda inferior a R$ 30.639,90 durante todo o ano de 2023, ela está isenta da Declaração Anual do IR (Imposto de Renda) em 2024

Imposto de Renda Retido na Fonte (IRRF)

Diferentemente da Declaração do Imposto de Renda, que é anual, o IRRF (Imposto de Renda Retido na Fonte) é descontado dos rendimentos mensais.

Para você entender melhor, acompanhe o exemplo do Tadeu. Como empregado CLT, o Imposto de Renda de Tadeu é descontado/retido direto de suas folhas de pagamento.

Exemplo do Tadeu

Neste exemplo, vamos supor que Tadeu trabalhava como porteiro (empregado CLT) de um prédio comercial e recebia R$ 2.826,00 por mês em 2023, já com o desconto do seu INSS.

Tabela progressiva de rendimentos de janeiro a abril de 2023:

Durante esse período de janeiro a abril de 2023, o IRRF (Imposto de Renda Retido na Fonte) de Tadeu foi de R$ 64,15 por mês:

- R$ 2.826,00 x 7,5 = 21.195,00;

- R$ 21.195,00 ÷ 100 = R$ 211,95;

- R$ 211,95 – R$ 142,80 (parcela deduzida) = R$ 64,15 por mês;

- Total: R$ 64,15 x 4 = R$ 256,60 de janeiro a abril de 2023.

Importante! A faixa de isenção do Imposto de Renda dos valores recebidos em 2023 subiu de R$ 1.903,98 para R$2.112,00 a partir de maio do ano passado (2023).

Tabela progressiva de rendimentos de maio de 2023 até janeiro de 2024:

Já que a base de cálculo mudou na faixa de isenção a partir de maio de 2023, subiu de R$ 1.903,98 para R$ 2.112,00, isso refletiu na parcela deduzida de Tadeu.

Ou seja, referente a maio a dezembro de 2023, a parcela do IRRF deduzida de Tadeu aumentou de R$ 142,80 para R$ 158,40 e sua dedução mensal foi de R$ 53,55:

- R$ 2.826,00 x 7,5 = R$ 21.195,00;

- R$ 21.195,00 ÷ 100 = R$ 211,95;

- R$ 211,95 – R$ 158,40 (parcela deduzida) = R$ 53,55 por mês;

- Total: R$ 53,55 x 8 = R$ 428,40 de maio a dezembro de 2023.

Sendo assim, foi descontado de Tadeu o total de R$ 685,00 de IRRF (Imposto de Renda Retido na Fonte) durante todo o ano de 2023:

- R$ 256,60 de janeiro a abril de 2023;

- R$ 428,40 de maio a dezembro de 2023;.

- Total: R$ 256,60 + R$ 428,40 = R$ 685,00 de IRRF em 2023.

Tabela progressiva de rendimentos a partir de fevereiro de 2024:

Agora, se você imaginar que Tadeu continuará recebendo R$ 2.826,00 por mês durante todo o ano de 2024 (já com o desconto do INSS), a dedução do seu IRRF será outra.

Isso porque a parcela deduzida na faixa da base de cálculo do porteiro Tadeu foi atualizada neste ano (2024). Saiu de R$ 158,40 em 2023 para R$ 169,44 em 2024.

Portanto, deverá ser descontado R$ 42,51 por mês de IRRF (Imposto de Renda Retido na Fonte) de Tadeu em 2024, e R$ 510,12 durante todo este ano:

- R$ 2.826,00 x 7,5 = R$ 21.195,00;

- R$ 21.195,00 ÷ 100 = R$ 211,95;

- R$ 211,95 – R$ 169,44 (parcela deduzida) = R$ 42,51 por mês;

- Total: R$ 42,51 x 12 = R$ 510,12 em 2024.

Quem é isento do Imposto de Renda Retido na Fonte (IRRF)?

Em regra, é isento do IRRF (Imposto de Renda Retido na Fonte) quem recebe entre a primeira faixa de isenção (R$ 2.259,20) até dois salários mínimos em 2024 (R$ 2.824,00).

- R$ 1.412,00 é o valor do salário mínimo em 2024.

| Saiba! A tabela progressiva está na edição da Medida Provisória 1.206/2024. É a mesma tabela do exemplo do Tadeu: “Tabela progressiva de rendimentos a partir de fevereiro de 2024”. |

Contudo, você deve estar se perguntando a razão de aparecer apenas R$ 2.259,20 na faixa de isenção da tabela de rendimentos a partir de fevereiro de 2024, e não o valor referente até dois salários mínimos (R$ 2.824,00).

Isso acontece por causa do chamado Desconto Simplificado.

No próximo tópico, vou explicar o que é esse desconto.

Além de quem recebe entre a primeira faixa de isenção (R$ 2.259,20) até dois salários mínimos em 2024 (R$ 2.824,00), confira quem mais pode ser isento do IRRF:

- Idosos com 65 anos de idade ou mais têm direito à isenção adicional de R$ 1.903,98 por mês no IRRF e de R$ 24.751,74 na Declaração Anual (incluindo o 13º);

- Segurado que recebe aposentadoria por invalidez (atual aposentadoria por incapacidade permanente), mas desde que comprove a invalidez pela:

- Trabalhador que recebe auxílio-acidente (benefício indenizatório) por acidente de trabalho sobre o valor do auxílio-acidente;

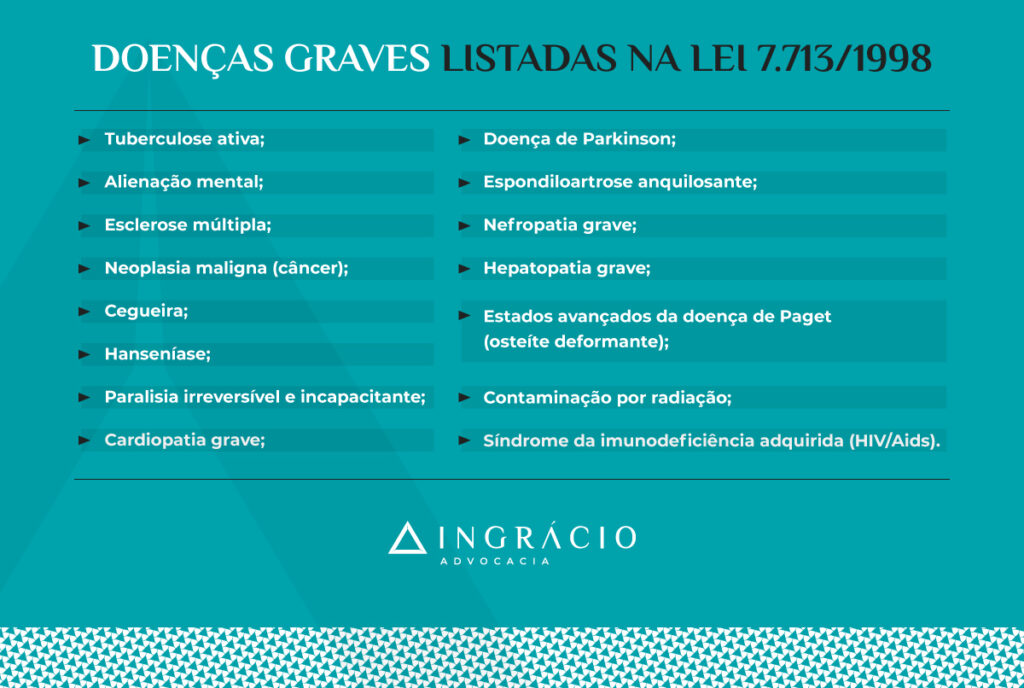

- Pessoa que possui alguma das doenças graves listadas na lei 7.713/1998;

- Entre outras possibilidades de isenção do IRRF.

Importante! Em caso de dúvida sobre a isenção do seu IRRF (Imposto de Renda Retido na Fonte), converse com o seu advogado especialista e de confiança.

Desconto Simplificado

O Desconto Simplificado é o valor de dois salários mínimos subtraído pelo valor da primeira faixa de isenção (R$ 2.824,00 – R$ 2.259,20 = R$ 564,80).

- Para quem recebe até dois salários mínimos (R$ 2.824,00 em 2024), o Desconto Simplificado sobre R$ 564,80 é sempre aplicado porque é o que vale mais a pena.

- Já em um valor a partir de dois salários, você deve analisar se será vantajoso utilizar o Desconto Simplificado.

Entenda! Para quem é empregado CLT, por exemplo, a empresa/empregador é que faz a aplicação para as deduções.

Em resumo, o Desconto Simplificado aumenta a faixa de isenção possibilitando que chegue a dois salários mínimos.

Importante! Não confunda a questão do IRRF (Imposto de Renda Retido na Fonte) com a Declaração Anual do Imposto de Renda.

Isso porque, para quem recebe valores superiores a 2 salários mínimos, deve ser analisado se as receitas dedutíveis serão superiores a R$ 564,80 por mês (pensando em 2024, porém, para 2023, o valor era de R$ 528,00).

Caso as deduções sejam menores do que o valor do Desconto Simplificado, será mais vantajoso aplicar o Desconto, que, inclusive, não precisa de qualquer tipo de comprovação.

Logo, o Desconto Simplificado também pode ser aplicado na Declaração do Imposto de Renda Anual feita no exercício seguinte.

Saiba! Em 2024, é feita a declaração referente ao exercício/ano de 2023.

Sendo assim, o segurado que recebe de R$ 2.259,21 a R$ 2.824,00 (equivalente a dois salários mínimos) tem o IRRF com alíquota de 7,5% em 2024. Ou seja, uma dedução anual de R$ 185,21 (aplicada a parcela dedutível de R$ 169,44).

Porém, com o Desconto Simplificado (R$ 564,80), a remuneração até o valor de R$ 2.824,00 se mantém na faixa de isenção. Melhor dizendo, sem o desconto do seu Imposto de Renda a ser deduzido do seu holerite/folha de salário.

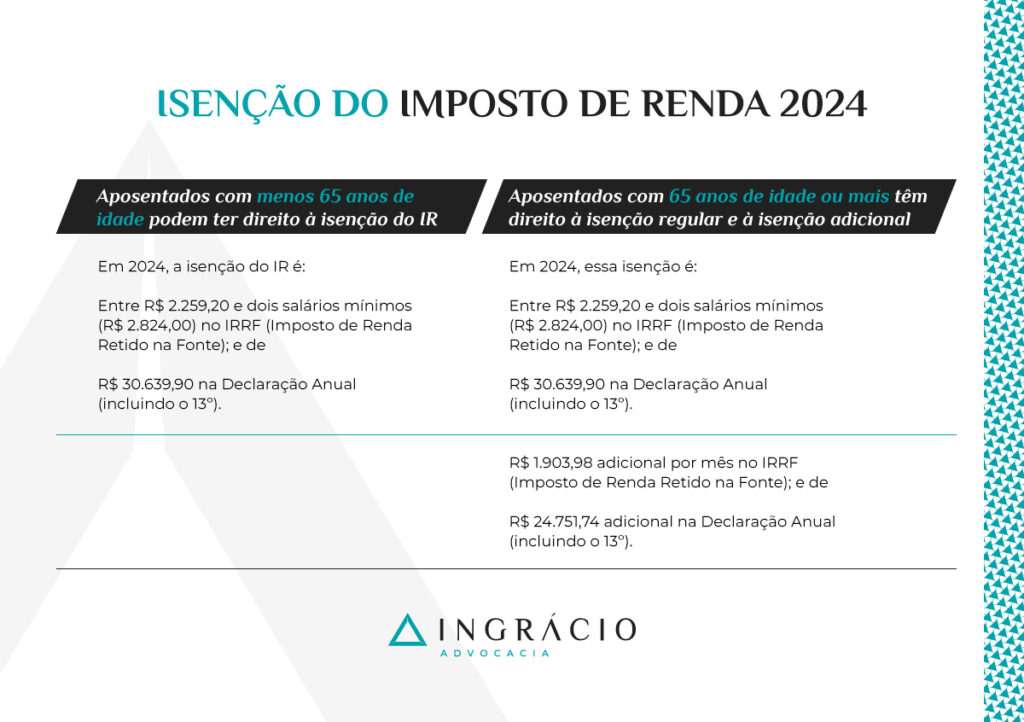

Quando o aposentado fica isento do Imposto de Renda?

Em regra, o aposentado fica isento do Imposto de Renda, ou seja, da Declaração Anual em 2024, se a sua renda tiver sido inferior a R$ 30.639,90 durante todo o ano de 2023.

No que diz respeito à isenção do IRRF (Imposto de Renda Retido na Fonte) em 2024, só não terá o imposto retido o aposentado que recebe entre a primeira faixa de isenção (R$ 2.259,20) e dois salários mínimos (R$ 2.824,00).

Lembre-se! Em 2024, o salário mínimo é de R$ 1.412,00.

Entretanto, como em toda regra existe uma exceção, aqui não poderia ser diferente.

Neste caso, é importante você saber que aposentados com 65 anos de idade ou mais têm direito a uma isenção adicional em 2024.

Melhor dizendo, essa isenção adicional continua sendo de R$ 1.903,98 por mês no IRRF (Imposto de Renda Retido na Fonte) e de R$ 24.751,74 na Declaração Anual (incluindo o 13º).

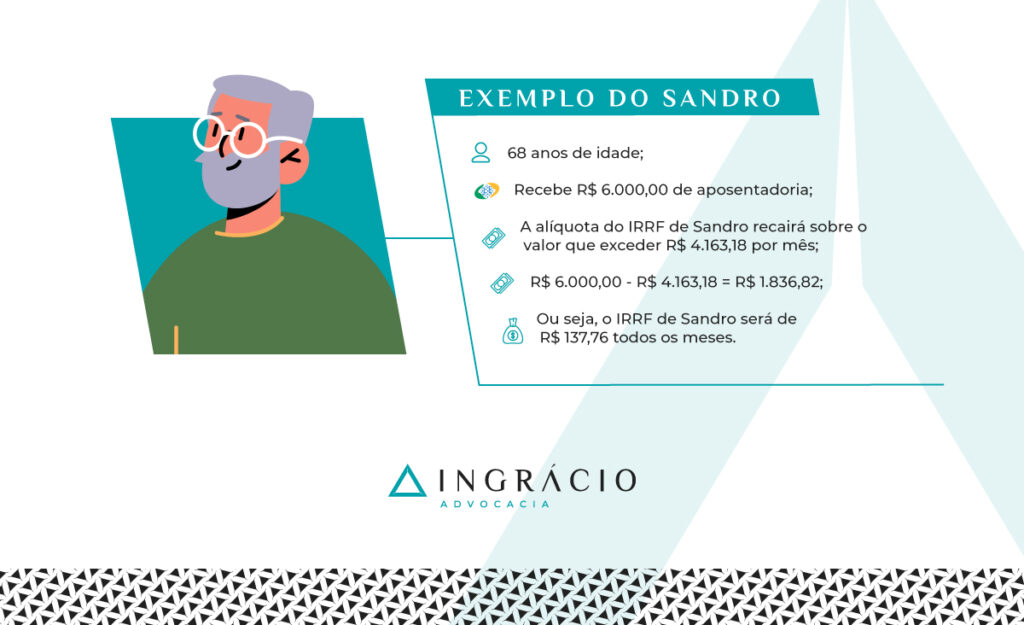

Exemplo do Sandro

Imagine que o aposentado Sandro tenha 68 anos de idade e receba R$ 6.000,00 por mês de aposentadoria por pontos do INSS em 2024.

A alíquota do IRRF (Imposto de Renda Retido na Fonte) de Sandro recairá sobre o valor que exceder a faixa de isenção geral (R$ 2.259,20) e da isenção adicional para idoso (R$ 1.903,98), totalizando R$ 4.163,18 por mês.

- R$ 2.259,20 + 1.903,98 = R$ 4.163,18.

Como ele recebe R$ 6.000,00 de aposentadoria, o valor excedente é de R$ 1.836,82:

- R$ 6.000,00 – R$ 4.163,18 = R$ 1.836,82.

Neste caso, já que R$ 4.163,18 é isento de tributo, do valor excedente de R$ 1.836,82 será retido R$ 137,76 de IRRF todos os meses:

- R$ 1.836,82 x 7,5 = R$ 13.776,15;

- R$ 13.776,15 ÷ 100 = 137,76;

- Total: R$ 137,76 x 12 = R$ 1.653,13 em 2024.

E se você for aposentado e tiver menos de 65 anos de idade?

Se você for aposentado e tiver menos de 65 anos de idade, deverá observar a regra geral.

Nesta hipótese, imagine que o aposentado Sandro (do exemplo anterior) tenha 63 anos de idade e receba R$ 6.000,00 por mês de aposentadoria por pontos do INSS em 2024.

A alíquota do IRRF (Imposto de Renda Retido na Fonte) de Sandro recairá sobre o valor que exceder a faixa de isenção geral (R$ 2.259,20) por mês.

Como ele recebe R$ 6.000,00 de aposentadoria, o valor excedente é de R$ 3.740,80:

- R$ 6.000,00 – R$ 2.259,20 = R$ 3.740,80.

Assim, como a importância de R$ 2.259,20 é isenta de tributo, do valor excedente de R$ 3.740,80 será retido R$ 179,68 de IRRF todos os meses:

- R$ 3.740,80 x 15 = R$ 56.112,00;

- R$ 56.112,00 ÷ 100 = R$ 561,12;

- R$ 561,12 – R$ 381,44 (parcela dedutível) = R$ 179,68;

- Total: R$ 179,68 x 12 = R$ 2.156,16 em 2024.

Perceba que o valor do IRRF de Sandro, antes dos seus 65 anos de idade, é de R$ 503,03 mais alto do que com a faixa adicional aplicável para quem tem 65 anos ou mais.

- R$ 2.156,16 – R$ 1.653,13 = R$ 503,03.

Como solicitar isenção de Imposto de Renda na aposentadoria?

Você pode solicitar a isenção do Imposto de Renda na sua aposentadoria direto no site ou aplicativo do Meu INSS. Para isso, siga o passo a passo abaixo:

- Entre no site site ou aplicativo Meu INSS;

- Clique em “Entrar com gov.br”;

- Digite seu CPF e clique em “Continuar”;

- Digite sua senha cadastrada e clique em “Entrar”;

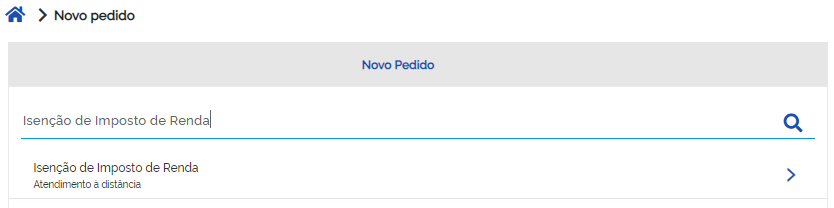

- Procure por “Novo Pedido” na barra onde aparece uma lupa:

- Digite “Isenção de Imposto de Renda”:

- Para prosseguir com o seu requerimento, clique em “Atualizar” para atualizar seus dados de contato no Meu INSS:

- Confira as informações do serviço e clique em “Avançar”:

“Serviço para solicitar a isenção do imposto de renda descontado em seu benefício, em razão de ser portador de doença especificada na Lei nº 7.713/88. Consulte as doenças especificadas na Lei 7.713/88, em seu artigo 6º, inciso XIV (…). A doença deverá ser comprovada com documentos médicos. O interessado só precisará ir ao INSS, caso a perícia médica julgue necessário.”.

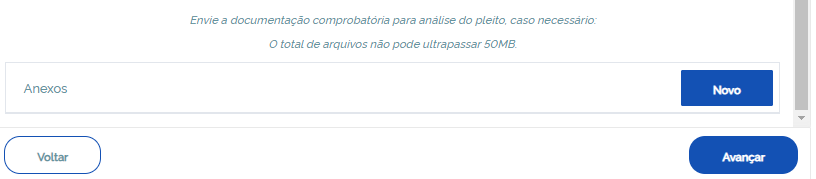

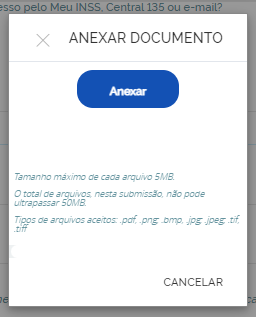

- Encaminhe seus documentos digitalizados clicando em “Novo” e depois em “Anexar”:

Para agilizar a análise do pedido, envie seus documentos digitalizados. Recomenda-se o seguinte padrão de digitalização: formato PDF, colorido 24 bits e qualidade 150 DPI. O tamanho de cada arquivo não pode exceder 5MB e a soma dos tamanhos dos arquivos anexados não pode exceder 50MB.

- Por fim, clique em “Avançar” e siga os demais passos solicitados no Meu INSS.

Como funciona a restituição do Imposto de Renda para os aposentados?

A restituição do Imposto de Renda para os aposentados funciona através da análise da Declaração Anual.

Quando você (aposentado) faz a Declaração do seu Imposto de Renda, a Receita Federal verifica se você pagou mais imposto do que realmente deveria.

Isso acontece quando você teve despesas com saúde, educação, previdência privada, entre outras, sobre as quais o imposto foi cobrado.

Assim, essas despesas dedutíveis podem ser descontadas do seu Imposto de Renda e você pode receber a restituição do valor que pagou a mais.

Confira exemplos de despesas que podem ser deduzidas do seu Imposto de Renda:

- Gastos com saúde;

- Dependentes na família (como filhos);

- Gastos com educação;

- Contribuições para uma previdência privada;

- Pagamentos de pensão alimentícia judicial;

- Despesas relacionadas a alugueis;

- Doações.

Como fazer o pedido de restituição de Imposto de Renda?

Você não precisa pedir a restituição do Imposto de Renda. Isso porque, depois que você preenche sua Declaração Anual, a restituição é feita pela própria Receita Federal.

Só que você não vai receber sua restituição imediatamente após sua Declaração Anual.

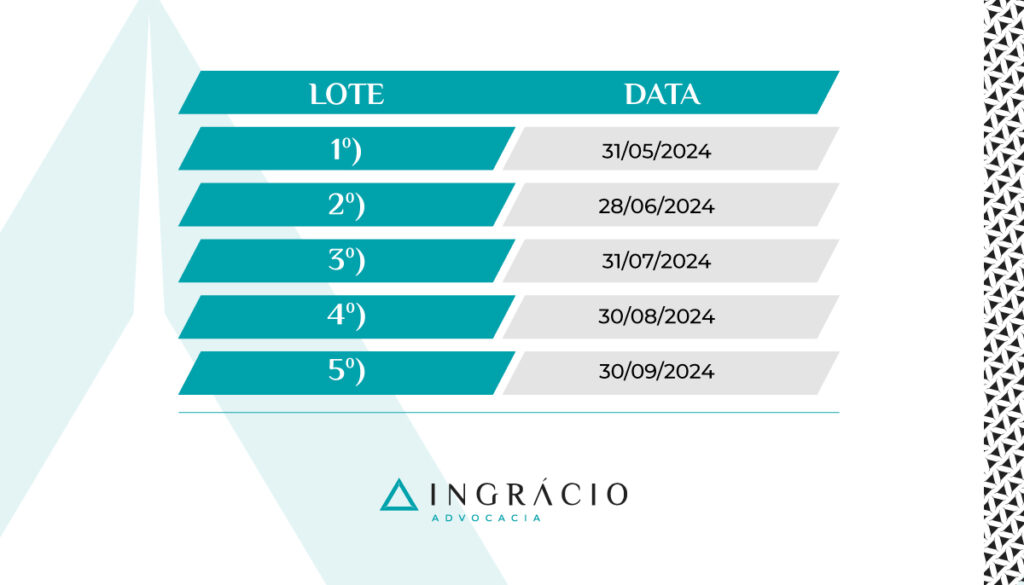

Como o prazo para a Declaração do Imposto de Renda em 2024, referente ao ano-base de 2023, começou em 15 de março e vai até 31 de maio, é necessário observar os lotes de pagamentos da sua respectiva restituição.

Conforme o site do governo federal, existe um cronograma dos lotes de restituição do Imposto de Renda ano a ano.

Só que o cronograma da restituição funciona a partir de uma ordem de prioridade:

- Pessoas acima de 80 anos;

- Pessoas acima de 60 anos com deficiência ou moléstia grave;

- Pessoas cuja maior fonte de renda seja o magistério;

- Pessoas que fizeram a Declaração do Imposto de Renda pré-preenchida ou que indicaram um PIX para restituição;

- Demais pessoas/contribuintes da Receita.

Atenção! A ordem do pagamento de cada restituição é definida pela data do envio da sua Declaração à Receita Federal, observada a prioridade das pessoas listadas acima.

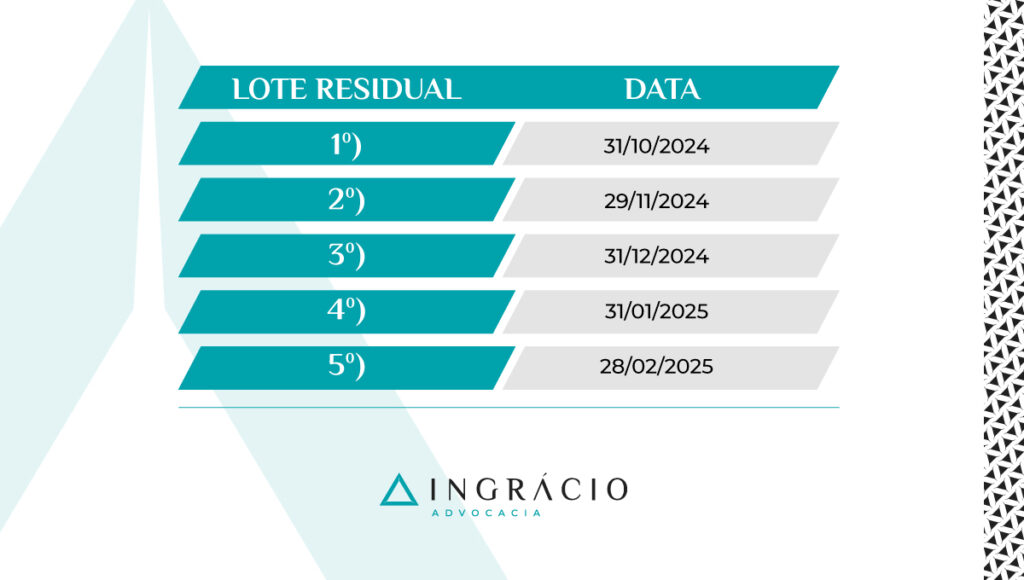

O cronograma de pagamentos das restituições (2024) está dividido em cinco lotes:

Depois, também tem o cronograma das restituições residuais (2024) com mais cinco lotes:

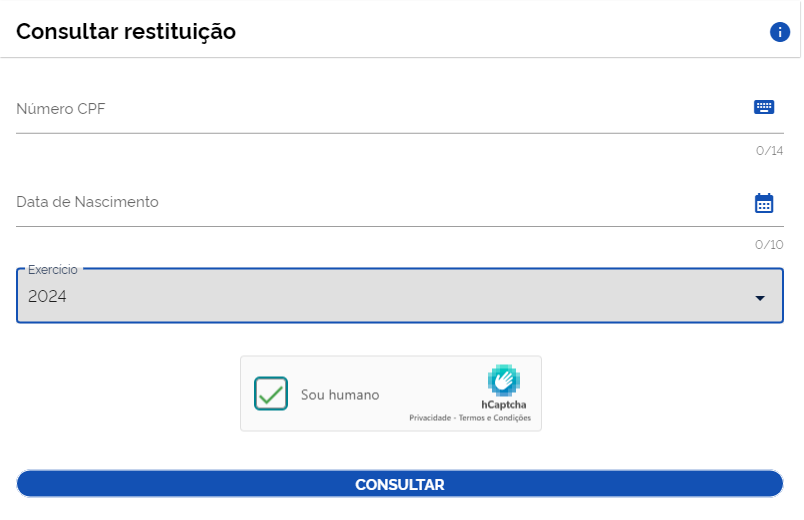

Saiba! Você pode entrar no site da Receita Federal, inserir seus dados (CPF e data de nascimento) e o ano referente ao exercício que deseja consultar sua restituição.

Atenção! Em caso de dúvida, consulte o Manual da Receita Federal e o seu advogado especialista e de confiança.

Como fica o Imposto de Renda de valores recebidos em atraso?

O Imposto de Renda de valores recebidos em atraso terá o IRRF (Imposto de Renda Retido na Fonte) descontado normalmente, porém de uma só vez.

Caso você queira a restituição dos valores pagos a mais, deverá fazer a Declaração Anual do seu Imposto de Renda e aguardar os lotes de pagamento das restituições.

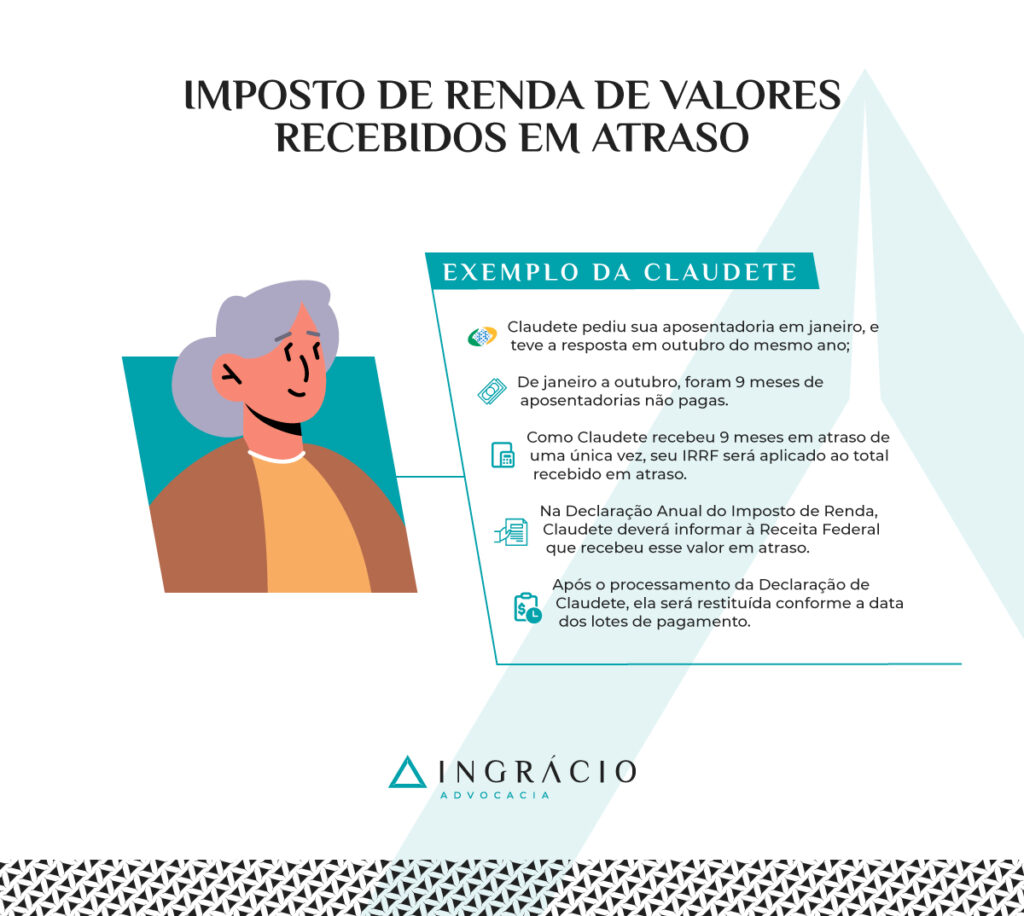

Para entender melhor, acompanhe o exemplo de Claudete.

Exemplo da Claudete

Suponha que Claudete tenha entrado com o pedido de aposentadoria no INSS em janeiro de 2023, e seu processo administrativo demorou para ser julgado e concedido.

Somente em outubro de 2023, Claudete foi informada de que começaria a receber seu benefício. Ela conseguiu o direito aos valores atrasados desde janeiro de 2023.

De janeiro a outubro de 2023, Claudete totalizou 9 meses de benefícios não pagos.

Com isso, a cobrança do IRRF (Imposto de Renda Retido na Fonte) dos valores recebidos será aplicada ao total (9 meses) que Claudete recebeu em atraso.

Neste caso, dependendo do valor que Claudete recebeu em atraso, a cobrança do seu IRRF poderá ser bastante considerável.

Quanto à devolução dos valores pagos a mais de Imposto de Renda, ou seja, à restituição, Claudete deverá aguardar a análise da Declaração Anual de Imposto de Renda 2024.

Na sua Declaração Anual (2024), Claudete deverá informar que o valor que recebeu em outubro de 2023 é referente à sua aposentadoria atrasada que foi paga de uma única vez.

Portanto, Claudete deverá observar as datas dos lotes de pagamentos e aguardar que sua restituição seja feita na data estipulada.

Importante! Para ter direito à restituição do Imposto de Renda pago a mais, é necessário fazer a Declaração Anual. Caso contrário, você não será restituído.

Perguntas frequentes sobre restituição de IR para aposentados

Confira as respostas de algumas perguntas frequentes sobre a restituição do IR (Imposto de Renda) para aposentados do INSS.

Quando sai a restituição do Imposto de Renda para os aposentados?

A restituição do Imposto de Renda para aposentados e demais contribuintes da Receita Federal depende dos lotes de pagamentos do cronograma das restituições de 2024.

Em regra, a ordem do pagamento de cada restituição é definida pela data do envio da sua Declaração à Receita Federal, observada a lista de pessoas que têm prioridade.

Como restituir o Imposto de Renda de aposentadoria?

É a Receita Federal que restitui o Imposto de Renda da sua aposentadoria, conforme o cronograma de restituições de 2024, depois que sua Declaração Anual é analisada.

Como funciona o desconto do Imposto de Renda para aposentados?

O desconto do Imposto de Renda para aposentados depende da tabela de rendimentos de 2024, que tem alíquotas de 7,5 % a 27,5 %, dependendo da base de cálculo.

Qual é a tabela de Imposto de Renda para aposentados?

Em regra, a tabela progressiva de Imposto de Renda (2024) para aposentados é a seguinte:

| Base de cálculo | Alíquota (%) | Parcela deduzida |

| Até R$ 2.259,20 | Isento | Isento |

| De R$ 2.259,21 até R$ 2.826,65 | 7,5% | – R$ 169,44 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% | – R$ 381,44 |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% | – R$ 662,77 |

| Acima de R$ 4.664,68 | 27,5% | – R$ 896,00 |

Qual o valor de isenção do Imposto de Renda para aposentados?

Em regra, é isento do IRRF (Imposto de Renda Retido na Fonte) o aposentado que recebe entre a primeira faixa (R$ 2.259,20) até dois salários mínimos em 2024 (R$ 2.824,00).

Para aposentados com mais de 65 anos, a isenção é de R$ 1.903,98 por mês.

Quando o idoso deixa de pagar Imposto de Renda?

O idoso só deixa de pagar Imposto de Renda quando:

- Com 65 anos de idade ou mais recebe no máximo R$ 1.903,98 por mês;

- É aposentado por invalidez (atual aposentadoria por incapacidade permanente);

- Recebe auxílio-acidente (benefício indenizatório) por acidente de trabalho;

- Possui alguma das doenças graves listadas na lei 7.713/1998.

Conclusão

Neste artigo, você entendeu que o IRRF (Imposto de Renda Retido na Fonte) é descontado todos os meses conforme a tabela progressiva de rendimentos de 2024.

Além disso, compreendeu que esse desconto pode ser feito tanto de aposentados e pensionistas quanto dos demais contribuintes/segurados que têm uma renda tributável.

Em regra, a isenção do IRRF é possível no caso de quem recebe entre a primeira faixa de isenção (R$ 2.259,20) até dois salários mínimos em 2024 (R$ 2.824,00).

Contudo, para aposentados com mais de 65 anos, a isenção do IRRF é de R$ 1.903,98.

Quanto à Declaração do Imposto de Renda, você ficou sabendo que ela é anual.

No geral, o aposentado fica isento da Declaração Anual (2024) se sua renda tiver sido inferior a R$ 30.639,90 durante todo o ano de 2023.

Só que no caso de aposentados com 65 anos de idade ou mais, você constatou que existe uma isenção específica de R$ 24.751,74 na Declaração Anual (incluindo o 13º).

Por fim, você também descobriu que existe um cronograma com diversos lotes e datas de restituição do Imposto de Renda.

São valores referentes a pagamentos com saúde, educação, entre outros valores dedutíveis, ou seja, que podem ser subtraídos do seu IR e restituídos.

E que para receber sua restituição é importante Declarar o Imposto de Renda Anual em 2024 (de 15 de março a 31 de maio) e aguardar a data determinada pela Receita Federal.

Gostou de ler este conteúdo repleto de informações importantes?

Se possível, compartilhe este artigo com todos os seus amigos, familiares e conhecidos.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.

Compartilhe o conteúdo: