Você sabia que, com uma única contribuição ao INSS, o valor da sua aposentadoria poderia triplicar ou quase quadruplicar?

É isso mesmo!

Mas é óbvio que você deveria preencher certas condições para que isso acontecesse.

É exatamente sobre o milagre da contribuição única que falarei neste conteúdo.

Vem comigo, que você entenderá:

1. O que é o Milagre da Contribuição Única?

O “milagre” da contribuição única era uma técnica para aumentar o valor da aposentadoria de um segurado prestes a se aposentar.

Resumidamente, o segurado fazia uma contribuição pelo Teto do INSS, geralmente como segurado facultativo.

Assim, ele conseguiria ter uma Renda Mensal Inicial (RMI), ou seja, uma aposentadoria com valores que ultrapassassem R$ 4.000,00, dependendo do caso.

O milagre da contribuição única foi “descoberto” após alguns especialistas em Direito Previdenciário constatarem uma brecha na Emenda Constitucional 103/2019, mais conhecida como Reforma da Previdência.

Para ser mais específico, o milagre foi possível porque o divisor mínimo havia sido extinto com a Reforma da Previdência.

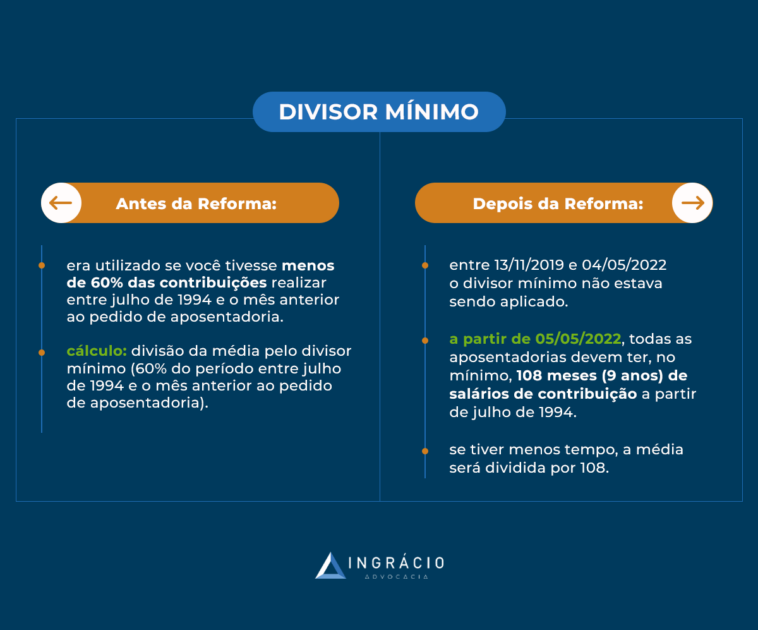

O que é o Divisor Mínimo?

O divisor mínimo, antes da Reforma, era uma forma de cálculo direcionada aos segurados que, embora estivessem perto de se aposentar, haviam feito poucas contribuições após julho de 1994.

Para você entender melhor, o Plano Real começou a vigorar no Brasil a partir de 07/1994.

Ele fez com que a moeda nacional fosse alterada do Cruzeiro Real (CR$) para o Real (R$).

Deste modo, a criação de uma lei instituiu o divisor mínimo em 1999.

Além disso, nesta mesma lei, foi instituído que o cálculo das aposentadorias levaria em conta somente os valores de contribuição realizados a partir de 07/1994.

Com o divisor mínimo, estaria impedido de ter uma aposentadoria alta quem tivesse muitas contribuições antes de 07/1994 e realizasse recolhimentos altos a partir deste período.

Então, uma regra de cálculo diferenciada foi criada para quem tivesse começado a recolher por pouco tempo, a partir de 07/1994.

Esse divisor era utilizado se você tivesse menos de 60% das contribuições entre 07/1994 e a data de início do seu benefício (DIB).

O cálculo da aposentadoria era feito com a soma de todos os seus salários de contribuições, desde julho/1994, dividida pelo mínimo divisor (60% do período decorrido).

Mudanças no divisor mínimo em 2022

O divisor mínimo voltou a ser utilizado no cálculo das aposentadorias a partir de 5 de maio de 2022.

Foi através da Lei 14.331/2022, que dispõe sobre um novo divisor mínimo das aposentadorias.

Em resumo: todas as aposentadorias (exceto a aposentadoria por invalidez) deverão ter o mínimo de 108 meses de salários de contribuição a partir de julho de 1994.

Se tiver menos que esses 108 meses, a média das suas contribuições (de julho de 1994 até o mês anterior ao pedido de aposentadoria) será dividida por 108.

Se você quer saber mais sobre como funciona o divisor, eu já expliquei muito mais em um conteúdo específico.

2. Como funciona o cálculo da aposentadoria após a Reforma?

Para você entender o milagre da contribuição, primeiro preciso te ensinar como ficou o cálculo dos benefícios após a Reforma da Previdência, em vigor desde o dia 13/11/2019.

A partir dessa data, a maioria das aposentadorias segue o seguinte modelo de cálculo:

- será feita a média de todos os seus salários de contribuição, desde julho de 1994, corrigidos monetariamente;

- desta média, você receberá 60% + 2% ao ano que ultrapassar:

- Homens: 20 anos de recolhimento;

- Mulheres: 15 anos de recolhimento.

Então, se um homem teve uma média de contribuições, desde julho de 1994, em um valor de R$ 3.000,00, e conta com 28 anos de contribuição, sua aposentadoria será calculada da seguinte maneira:

- ele possui 8 anos acima de 20 anos de recolhimento.

- Deste modo, será 2% x 8 = 16%;

- 60% + 16% = 76 % em cima de R$ 3.000,00 (média de todos os salários de contribuição do homem, corrigidos monetariamente, desde julho de 1994);

- aposentadoria no valor de R$ 2.280,00.

Resumindo, agora serão considerados todos os salários de contribuição dos segurados.

Em cima dessa média, será aplicado o redutor, sendo que a porcentagem aplicada dependerá, diretamente, do tempo de contribuição do segurado.

Portanto, quanto mais tempo de contribuição, melhor.

Mas tenha algo em mente: os salários de contribuição considerados serão os recolhimentos feitos a partir de julho de 1994, quando o real (R$) começou a vigorar.

3. Como funciona o Milagre da Contribuição Única?

Como você viu, serão considerados, somente, os valores de contribuição realizados após julho de 1994.

Neste sentido, mesmo que você tenha contribuído com valores baixos, médios ou altos antes desse período, não fará nenhuma diferença, pois esses salários de contribuição não entrarão na contagem.

Os anos contribuídos antes de 07/1994 (e não os valores) é que entrarão na contagem e, com certeza, serão de grande utilidade no novo cálculo da aposentadoria.

Isso porque eles farão com que seu benefício aumente (quanto mais o redutor se aproximar de 100%, melhor).

Exemplo da Carina

Então, vamos imaginar uma situação da Carina, que completou 62 anos em fevereiro de 2024.

Ela tem 14 anos e 11 meses de contribuição realizados antes de julho de 1994.

Após fevereiro de 2024, ela não contribuiu mais.

Na Regra de Transição da Aposentadoria por Idade, a segurada necessitará somente de mais 1 mês para conseguir se aposentar, uma vez que são necessários 15 anos completos de contribuição, além de 62 anos de idade em 2024.

Agora, pense aqui comigo: se ela fizesse uma contribuição como facultativa, em cima do valor do Teto do INSS (R$ 7.786,04 em 2024), seu único salário de contribuição, após 07/1994, seria exatamente esse feito. Correto?

Portanto, este seria o valor base para o cálculo do benefício.

Observação: a contribuição como facultativo é, via de regra, 20% sobre um valor entre o salário-mínimo e o Teto do INSS.

No caso, como queremos um salário de contribuição no valor do Teto do INSS, em 2024 a Guia da Previdência Social (GPS) terá um valor de R$ 1.557,20 (20% sobre R$ 7.786,04).

Fazendo os cálculos, temos:

- média de todos os salários desde 07/1994:

- sendo R$ 7.786,04, a única contribuição após esse período;

- redutor no valor de 60%:

- pois não há contribuições acima de 15 anos de recolhimento da segurada;

- aplicação de 60% de R$ 7.786,02:

- resultará em uma aposentadoria no valor de R$ 4.671,60.

Ou seja, mesmo que a segurada tenha sempre contribuído com base no mínimo, antes de 07/1994, ela conseguiria uma aposentadoria de R$ 4.504,49 caso fizesse uma única contribuição após esse período.

Tudo isso era possível!

Lembre-se: houve a extinção do divisor mínimo com a Reforma da Previdência, mas ele voltou a fazer parte do cálculo a partir de 5 de maio de 2022.

Como a segurada do exemplo acima entrou com o pedido de aposentadoria em março de 2024, o milagre da contribuição única não valeria para o caso dela!

Agora, se ela tivesse entrado com o pedido até 4 de maio de 2022, a situação dela seria totalmente diferente.

Isto porque, até 04/05/2022, não havia a lei que criou o novo divisor mínimo.

No caso da Carina, se ela fizesse o requerimento hoje em dia, provavelmente ela receberia um salário-mínimo como benefício, independentemente do valor que fosse o recolhimento único.

4. O Milagre da Contribuição única ainda vale em 2024?

Infelizmente não!

No dia 5 de maio de 2022 entrou em vigor a Lei 14.331/2022.

Entre outros pontos, ela acabou com o Milagre da Contribuição Única.

A norma cita que, ao calcular o valor das aposentadorias, o segurado deverá contar com, no mínimo, 108 contribuições após julho de 1994.

Desde então, voltou a existir um divisor mínimo.

Ainda é possível conseguir uma aposentadoria com o Milagre da Contribuição Única em 2024?

Sim, mas somente em uma hipótese.

Você só pode se beneficiar do Milagre da Contribuição Única se completou a idade mínima e pagou contribuição única até o dia 4 de maio de 2022.

Se fizer depois, não pode mais aplicar a técnica.

Essa possibilidade existe graças ao direito adquirido.

Você não poderá ser afetado pela nova lei se tiver feito o pedido do seu benefício antes da norma começar a valer. Faz sentido, né?

Vamos imaginar, então, que você tenha feito um Plano de Aposentadoria.

A partir dele, você percebeu que poderia ser feita uma contribuição única, que aumentasse o valor do seu benefício.

Você fez o requerimento no dia 15 de abril de 2022.

Se o seu pedido for concedido no INSS ou na Justiça, o “milagre” deverá ser aplicado, já que a lei somente entrou em vigor no dia 5 de maio de 2022.

5. Quando a contribuição única valia a pena?

Uma coisa boa, que a Reforma da Previdência trouxe, foi a possibilidade de descartar salários de contribuição.

Eu já fiz um conteúdo explicando melhor sobre o tema, mas, em resumo, você poderá escolher excluir contribuições prejudiciais para o seu caso, desde que você tenha, no mínimo, 108 contribuições após julho de 1994.

Antes da Lei 14.331/2022, era possível descartar quantos recolhimentos você quisesse.

Então, imagina que você possuísse recolhimentos baixos, em cima do salário-mínimo após 07/1994, e quisesse fazer uma contribuição única.

No caso, você poderia escolher excluir recolhimentos acima do mínimo e fazer uma contribuição única.

Atenção: quando você descartava as contribuições, elas não entravam na contagem do seu tempo total de contribuição.

Então, imagina que você tenha 15 anos de recolhimento até agosto de 2024. Sendo, que, 12 meses de recolhimento foram após 07/1994 e com o valor base de um salário-mínimo.

Neste caso, se você optasse por descartar as 12 contribuições, ficaria com 14 anos de contribuição, e não teria direito à Regra de Transição da Aposentadoria por Idade.

O que você poderia fazer era contribuir durante 12 meses com o valor base do Teto do INSS.

Na hora do cálculo da aposentadoria, seu benefício teria como média todos esses recolhimentos para, então, ser aplicado o redutor.

Agora, imagine um segurado que contasse com 18 anos de contribuição.

Ele voltou a contribuir após 07/1994, durante 3 anos. Sempre com o salário de contribuição de um salário-mínimo.

Pela regra do descarte, ele poderia optar por excluir esses 3 anos de contribuição.

Embora ele deixasse de ter recolhimentos após 07/1994, ainda ficaria com 15 anos de recolhimento.

Ora, se fizesse um recolhimento como facultativo, com um salário de contribuição no valor do Teto do INSS, ele teria como média de contribuição, exatamente, o Teto.

Neste caso, valeria a pena para o segurado, pois, mesmo fazendo o descarte das contribuições, ele continuaria com direito à aposentadoria.

Caso queira saber mais sobre os descartes das contribuições, clique aqui.

Como disse antes, tudo dependerá do seu caso, tempo de contribuição e dos valores recolhidos após 07/1994.

Exemplo com valores reais

Vou deixar dois exemplos abaixo, de situações reais, com valores reais.

Elas foram citadas na nossa live sobre o tema da contribuição única.

Exemplo do Arlindo

- Nascido em 11/01/1955;

- 66 anos (já pode se aposentar) em 2021;

- 20 anos de contribuição (1974 ~ 1994) em 2021;

- Sem contribuições depois de 1994;

- Cálculo do Arlindo: 60% de R$ 6.433,57 = R$ 3.860,14.

Com a contribuição única, ele poderia receber um benefício de R$ 3.860,14.

Com uma contribuição sobre o Teto de 2021 (R$ 6.433,57), custaria ao segurado a quantia de R$ 1.286,71.

Exemplo da Melissa

- Nascida em 10/01/1959;

- 62 anos (pode se aposentar) em 2021;

- 17 anos de contribuição (1977 ~ 1994) em 2021;

- 06 meses de contribuição em 2018 — de janeiro a junho;

- Sem contribuições depois de 1994;

- Cálculo da Melissa: 64% de R$ 6.433,57 = R$ 4.117,44.

6. Para quem o milagre da contribuição única era recomendado?

Eu, como especialista, digo que o milagre era mais recomendado nas seguintes situações:

- pessoas que não tinham nenhuma contribuição após 07/1994 (que já tinham os 15 anos de contribuição ou não);

- pessoas que, apesar de terem tempo de contribuição após 07/1994, poderiam fazer o descarte desse tempo recolhido após 07/1994, mas sem que isso as fizessem ficar com menos de 15 anos de tempo de contribuição;

- pessoas que tinham poucas contribuições após 07/1994 e estavam perto de alcançar os 15 anos de tempo de contribuição.

Eu bato na tecla dos 15 anos de contribuição, pois a Regra de Transição da Aposentadoria por Idade requer, no mínimo, esse tempo de recolhimento para conseguir o benefício.

Além disso, será preciso ter, no mínimo:

- Homem: 65 anos de idade;

- Mulher: 62 anos de idade.

O requisito etário da mulher subia 6 meses a cada ano, até que ele atingiu 62 anos de idade em 2023.

7. Quando a contribuição única não valia a pena?

Eu recebia essa questão com frequência na caixa de mensagem do Ingrácio no Instagram e no Facebook.

Se você tiver lido, atentamente, os tópicos passados, então já terá uma noção da resposta.

Mas respondo aqui: dependeria do seu caso, tempo de contribuição e valores que você tivesse contribuído após 07/1994.

Exemplo

Caso você tenha contribuído várias vezes sobre o mínimo, após julho de 1994, uma única contribuição não faria tanta diferença assim.

Lembre-se: são consideradas todas as contribuições após julho de 1994.

Somando uma contribuição alta com várias baixas, isso continuava fazendo com que seu benefício permanecesse baixo.

8. Já sou aposentado, tenho direito ao milagre da contribuição única?

Não!

Você não tem o direito de se “desaposentar”, fazer a contribuição única e pedir novamente uma aposentadoria.

Inclusive, as teses de “desaposentação” e “reaposentação” já foram discutidas no STF e no STJ. Ambos os tribunais negaram as duas teses.

É uma pena…

9. Quanto poderia ganhar no milagre da contribuição única?

Isso dependia muito do caso, de quantas contribuições e dos valores de recolhimento feitos após 07/1994.

Além disso, era preciso ver se, no seu caso, seria interessante fazer o descarte de contribuições, ou não.

Enfim, no exemplo mais clássico, com o milagre da contribuição única, o segurado poderia pular de ganhar um salário-mínimo por mês para uma aposentadoria de R$ 4.504,49.

Ou seja, ele ganharia mais que o triplo do que ganharia antes da contribuição milagrosa.

Porém, em outros casos, o valor poderia ser menor.

E é por isso que eu sempre tenho uma dica de especialista:

A dica de especialista

Faça um plano de aposentadoria!

Essa dica ainda vale, mesmo sem a possibilidade do milagre da contribuição única.

Neste serviço, feito por especialistas em Direito Previdenciário, você terá uma visão geral sobre seu histórico previdenciário.

O profissional que fará o seu plano analisará e fará todas as simulações possíveis de acordo com o seu tempo e salários de contribuição.

Assim, ele conseguirá dar a melhor resposta para o seu caso, baseado nos seus números atuais.

Só deste modo você conseguirá ter certeza:

- se o milagre da contribuição única era recomendado para você;

- quanto você teria que gastar para conseguir uma aposentadoria boa;

- qual seria o provável valor de benefício;

- qual era a previsão de início do benefício.

São muitos pontos positivos!

O Plano de Aposentadoria é extremamente essencial. Principalmente, agora que o milagre da contribuição única não é mais possível.

Com o auxílio de um advogado especialista em Direito Previdenciário, você poderá verificar toda a sua situação e ter uma ótima saída rumo à melhor aposentadoria possível (baseada em seu histórico).

Todos aqueles anos suados de trabalho com certeza foram desgastantes.

Agora que você está na reta final, é extremamente importante que você faça tudo certinho para que não tenha surpresas no futuro.

Portanto, recomendo o contato com um advogado previdenciário.

O Ingrácio tem um conteúdo completo te dando dicas de como escolher o melhor profissional para o seu caso.

Conclusão

Com este conteúdo, você ficou ciente da antiga possibilidade de aumentar a sua aposentadoria com o mecanismo da contribuição única.

Era uma maravilha pagar um valor que fazia com que o seu benefício quase quadruplicasse. Era o sonho de toda a pessoa, né?

Contudo, agora com a vigência da Lei 14.331/2022, ficou impossível a utilização do milagre da contribuição única.

A possibilidade atual serve para quem fez o requerimento da aposentadoria até o dia 04 de maio de 2022.

Mesmo que você não acredite que esta seja a sua situação, é sempre bom contar com o auxílio de um especialista em Direito Previdenciário.

Só deste modo você conseguirá saber como conseguir o melhor benefício para o seu caso.

Gostou do texto? Então, compartilhe esse conteúdo com seus conhecidos, amigos e familiares. 🙂

Agora, eu fico por aqui.

Um grande abraço!

Compartilhe o conteúdo: