O planejamento previdenciário é um estudo que tem como objetivo encontrar o melhor benefício do INSS para o segurado.

Caso você não saiba, já alerto que o sistema previdenciário e as regras relacionadas à aposentadoria no Brasil são complexos e burocráticos.

Por isso, é essencial estar organizado com suas contribuições e documentos trabalhistas. No momento de buscar o INSS, conheça seus direitos e tenha clareza sobre o que esperar da sua aposentadoria.

Para ajudá-lo nessa jornada, elaborei um artigo que tem como objetivo fornecer informações sobre esse planejamento, também conhecido como plano de aposentadoria.

Descubra o que é um planejamento, como ele funciona e quais são suas vantagens.

Entenda por que é importante realizá-lo e quem são os profissionais capacitados para auxiliá-lo nesse processo. Esteja preparado para garantir seus direitos e obter o melhor resultado de aposentadoria.

Nos tópicos abaixo, confira as informações necessárias para você tomar decisões inteligentes e assertivas em relação ao seu futuro previdenciário:

O que é e para que serve o planejamento previdenciário?

O planejamento previdenciário é um serviço essencial que serve para você descobrir a melhor aposentadoria para o seu caso.

Já que existem regras e requisitos complexos, é fundamental estar atento a cada detalhe.

Neste quesito, dedicar atenção e organização extras viabiliza que você receba um benefício conforme a legislação previdenciária vigente, e também de acordo com as suas próprias metas.

Não adianta contribuir durante anos dentro da faixa do salário mínimo e esperar uma aposentadoria de R$ 5.000,00. Nem contribuir desnecessariamente com o teto máximo.

Outra questão frequente envolve a falta de documentação para comprovar direitos.

Muitos segurados desconhecem a burocracia de um pedido sem os documentos corretos.

Essas situações são mais comuns do que se imagina. Trabalhadores podem acabar recebendo um valor inferior ao esperado, simplesmente por falta de planejamento.

Por isso, o plano de aposentadoria é crucial.

Antecipar-se ao pedido facilita todo o processo e garante o melhor benefício conforme os seus objetivos.

Portanto, não deixe seu futuro financeiro e previdenciário ao acaso.

Invista em um planejamento previdenciário para obter a aposentadoria que você quer.

Como funciona o planejamento na prática?

O planejamento previdenciário funciona como um estudo preliminar.

Um de seus objetivos é indicar quanto tempo você ainda precisa contribuir para a previdência para alcançar seu direito a uma aposentadoria.

Além de tudo, esse estudo faz um prognóstico matemático mostrando os possíveis valores que você pode receber a título de benefício.

Na prática, ele funciona como um estudo jurídico profundo baseado na sua vida previdenciária.

Outra função do plano é ajudar a organizar documentos e informações.

Isso não apenas evita problemas, como reduz o risco de negativas do INSS devido à falta da documentação adequada para a concessão do seu benefício.

E, o mais, importante, é que permite um processo de aposentadoria tranquilo.

Vale lembrar que os cálculos elaborados no planejamento são uma estimativa de longo prazo.

Geralmente, para daqui 10, 20 ou 30 anos. Tudo conforme os reajustes, inflação e regras dos benefícios vigentes na data da elaboração do planejamento previdenciário.

Apesar disso, é uma ótima maneira de você desenvolver estratégia previdenciária e ter noção do valor que poderá receber a partir de projeções futuras.

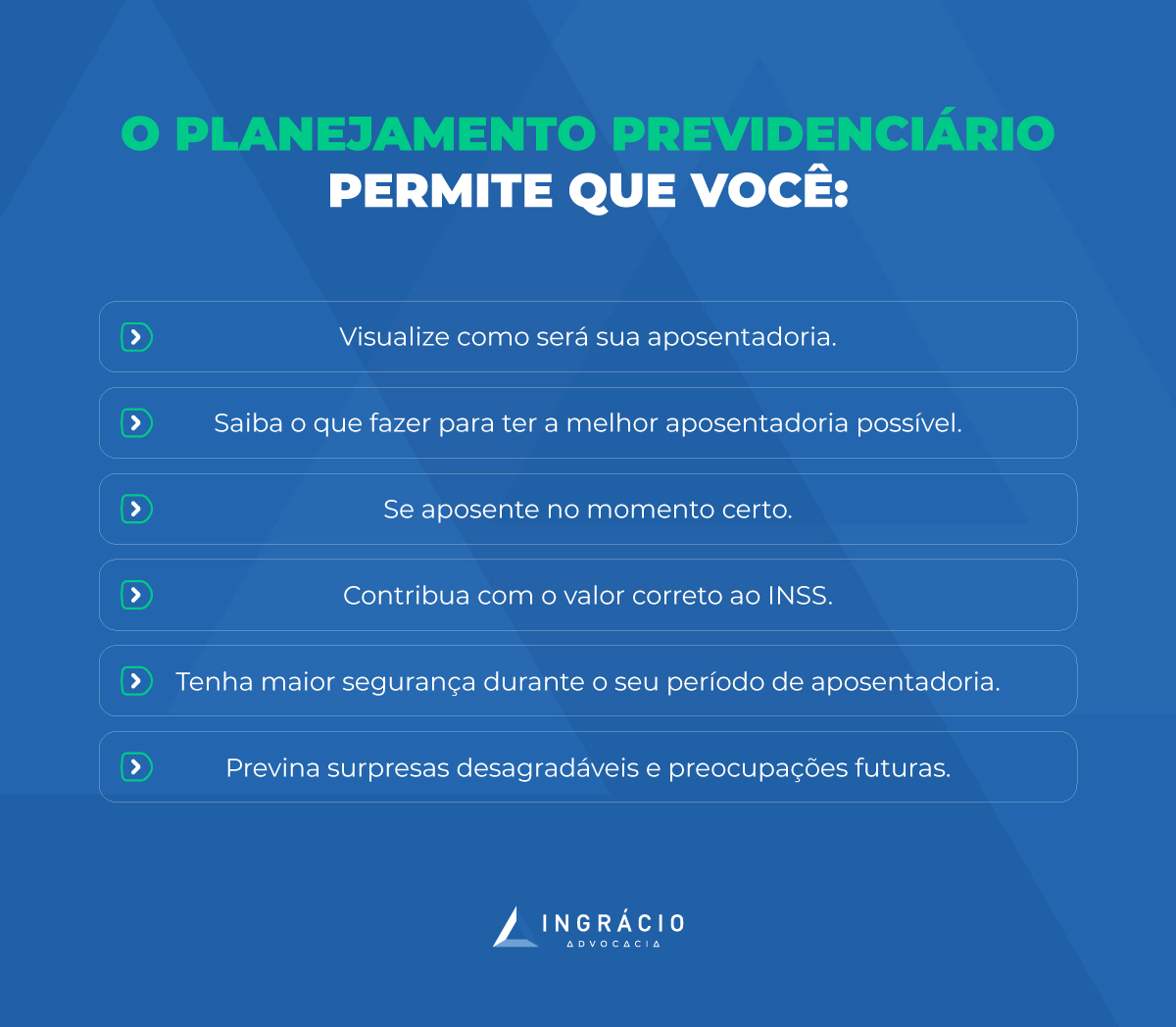

O planejamento permite que você visualize como será sua aposentadoria, assim como as medidas que deve tomar para atingir seus objetivos.

Tal como receber seu benefício de forma digna, dentro do que planejou.

Como funciona o sistema previdenciário?

Antes de eu iniciar uma explicação mais profunda sobre o planejamento previdenciário, é essencial você entender como funciona o sistema previdenciário brasileiro.

Com base nesse entendimento, torna-se mais fácil compreender as instituições envolvidas e suas respectivas regulamentações, bem como estabelecer metas para o futuro.

Aqui no Brasil, o sistema previdenciário é composto por três alternativas:

- previdência social;

- previdência complementar fechada; e

- previdência complementar aberta.

Vou explorar brevemente o conceito de cada uma delas:

Previdência social

A previdência social é um sistema mantido pelo governo federal no qual os trabalhadores que são segurados obrigatórios devem contribuir, por óbvio, obrigatoriamente.

Isso significa que todos os trabalhadores (segurados obrigatórios), tal com trabalhadores CLT (com carteira assinada), MEIs (Microempreendedores individuais), trabalhadores autônomos e trabalhadores avulsos, por exemplo, devem contribuir.

Além disso, também podem contribuir:

- desempregados;

- estudantes;

- donas de casa;

- entre outros.

No sistema da previdência social, as contribuições recolhidas têm um efeito altruísta.

Ou seja, quer dizer que elas não são guardadas como uma poupança individual para cada trabalhador, como acontece com o FGTS (Fundo de Garantia do Tempo de Serviço).

Em vez disso, os valores arrecadados são utilizados mensalmente para pagar os benefícios daquelas pessoas que já estão aposentadas ou recebem um outro tipo de benefício.

Já que as contribuições são utilizadas para pagar os valores dos segurados que recebem benefícios atualmente, pode-se dizer que a previdência funciona de modo solidário.

Importante: geralmente, um planejamento é baseado somente na previdência social.

Previdência complementar fechada

A previdência complementar fechada é uma opção diferente da previdência social dos segurados obrigatórios. Ela é ofertada por associações de classe e empresas sem fins lucrativos, com participação voluntária.

Nesse tipo de previdência, as contribuições são individuais e seguem o regime de capitalização, que quer dizer que cada participante forma um patrimônio individual com suas contribuições.

Os planos de previdência complementar podem ser de duas formas:

- benefício definido; ou

- contribuição definida.

No benefício definido, o valor é determinado quando a pessoa adere ao plano.

Já na contribuição definida, o benefício é calculado somente no momento da concessão, além de ser baseado no saldo acumulado durante o período de contribuição.

Uma diferença importante em relação à previdência social é que, na previdência complementar, o valor do benefício pode sofrer alterações devido a:

- mudanças na legislação;

- inflação; ou

- escolha do trabalhador.

Enquanto isso, na previdência social, o valor do benefício é determinado de acordo com as regras de direito previdenciário vigentes.

Previdência complementar aberta

Já na hipótese da previdência complementar aberta, ela é administrada por instituições financeiras, como bancos, por exemplo.

Essas instituições cobram uma taxa de administração para cuidar das contas de seus participantes que aderem a um plano.

Neste caso, as contribuições também são individuais e seguem um regime de capitalização. A proposta é que cada participante forme um patrimônio individual.

Entretanto, por mais que seja uma previdência vantajosa, muitos brasileiros não têm condições de aderir aos planos de previdência complementar aberta.

A maioria das pessoas contribui apenas para a previdência social, sem ter qualquer outra forma de fazer complementações.

Assim, a situação destaca a importância de um bom planejamento previdenciário para você evitar o risco de ficar desprotegido no futuro.

A renda mensal de aposentadoria fornecida pela previdência só trará segurança se você se planejar com antecedência e considerar as soluções adequadas às suas necessidades.

Obviamente, ninguém sabe de modo exato quais serão suas necessidades futuras.

No entanto, é somente através de um bom e detalhado planejamento que você terá segurança financeira e uma resposta realista de benefício.

Quais as vantagens de fazer um planejamento previdenciário?

Proporcionar maior segurança durante o seu período de aposentadoria, prevenir surpresas desagradáveis e preocupações futuras.

Essas são algumas das principais vantagens de fazer um planejamento previdenciário.

Porém, caso você ainda esteja com dúvida ou queira compreender mais detalhes acerca desse tipo de planejamento, confira outros pontos que fundamentam a realização de um plano de aposentadoria:

- aposentar-se no momento certo;

- contribuir com o valor correto, e assim não perder dinheiro; e

- orientação para receber o benefício quando chegar a hora.

Nos itens abaixo, confira cada ponto acima separadamente.

Aposentar-se no momento certo

As mudanças nas aposentadorias, com a Reforma da Previdência de 13/11/2019, ainda geram dúvidas nos trabalhadores e segurados do INSS.

Frequentemente, surgem questionamentos aqui no escritório, de clientes que não têm nem ideia sobre qual regra está realmente em vigor para cada caso específico.

Nesse contexto, o planejamento previdenciário se destaca como uma vantagem relevante.

Isso porque estudar sua aposentadoria futura proporciona clareza diante das incertezas e questionamentos decorrentes das constantes alterações legislativas.

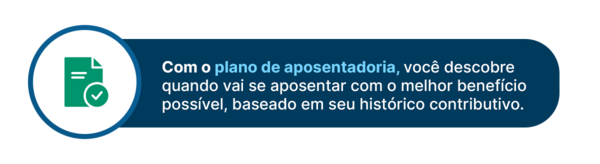

Um planejamento permite que você se aposente no momento correto.

Por meio dele, você evita tanto o ônus de se aposentar tardiamente, desperdiçando contribuições pagas de forma desnecessária, quanto o risco de se aposentar precocemente e ter seu pedido negado pelo INSS devido o não cumprimento de algum requisito.

Para ilustrar, imagine que você solicite sua aposentadoria antes do prazo estabelecido e, durante o processo administrativo, pare de contribuir.

Suponha que esse processo dure 8 meses e, no final das contas, sua aposentadoria seja negada pelo INSS devido à falta do tempo mínimo exigido por lei.

Nessa hipótese, você teria perdido 8 meses de contribuição, correspondentes ao período em que o seu processo administrativo estava em tramitação.

Então, significa que será necessário contribuir por mais 8 meses para alcançar a possibilidade de se aposentar.

Entenda! Planejar-se adequadamente garante que você tenha clareza sobre o momento correto para solicitar sua aposentadoria.

Dessa forma, você evita problemas decorrentes tanto de um pedido prematuro quanto de um atraso na abertura do seu processo de aposentadoria.

Contribuir com o valor correto

Outra vantagem proporcionada pelo planejamento previdenciário é a garantia de contribuir com o valor correto.

Surpreendentemente, para você receber o melhor benefício, não é necessário contribuir sobre o valor do teto do INSS.

Isso ocorre porque o cálculo de aposentadoria é baseado na sua média, o que faz com que seja desnecessário contribuir com o valor máximo ao longo de seu histórico contributivo.

Muitos trabalhadores acabam pagando mais do que o necessário.

No entanto, por meio do planejamento, é possível realizar o cálculo da sua média e determinar o valor ideal a ser contribuído.

Assim, você evita contribuições excessivas e direciona seus recursos de modo estratégico.

Ao compreender essa vantagem e adotar um planejamento adequado, você estará se colocando em uma posição mais vantajosa por utilizar seu dinheiro de forma inteligente.

Orientação para receber o benefício quando chegar a hora

Por fim, a terceira vantagem do planejamento previdenciário é a garantia de receber seu benefício quando chegar o momento de você usufruir da sua aposentadoria.

Durante sua vida profissional, você contribui para garantir um benefício seguro e tranquilo.

Para que isso ocorra de maneira eficiente e certeira, o planejamento previdenciário possibilita uma análise minuciosa do seu caso concreto.

Trata-se de um plano detalhado, que leva em consideração os dados, documentos e informações referentes ao período em que você esteve ativo.

Conforme você deve ter compreendido, essa análise tem se tornado ainda mais crucial a partir da implementação da Reforma da Previdência.

Porém, para realizar uma avaliação completa do seu caso, é fundamental contar com um profissional que possua profundo conhecimento não apenas da legislação previdenciária.

Mas, também, dos processos burocráticos do INSS.

Lembre-se! O planejamento previdenciário até pode ser realizado em qualquer momento.

Entretanto, é altamente recomendado que ele seja feito o mais cedo possível.

Não deixe para depois a oportunidade de você ter uma visão clara e segura sobre o melhor tipo de aposentadoria a ser concedido no seu caso específico.

Como e quando o planejamento previdenciário deve ser feito?

O ideal é que o planejamento previdenciário seja iniciado por volta dos seus 30/35 anos. A partir dessa idade, procure deixar sua documentação sempre organizada.

Menciono por volta dessa faixa etária, porque quanto antes você fizer seu planejamento, mais tranquilo e seguro será para garantir a concessão da sua aposentadoria.

De qualquer forma, busque um profissional capacitado para analisar seu caso concreto.

Para você ter noção, o planejamento considera diversos aspectos, tais como:

- tipos de aposentadorias disponíveis;

- tempo de contribuição;

- valor das contribuições;

- quantia desejada de benefício;

- direito adquirido;

- aplicação das regras de transição;

- fator previdenciário;

- entre outros pontos igualmente relevantes.

Todos esses dados são avaliados de forma conjunta.

O propósito é levar em consideração a sua realidade, a fim de identificar as opções de aposentadoria aplicáveis no seu caso. Bem como, as vantagens e desvantagens.

Os cálculos são realizados com base no seu tempo de contribuição, valor do benefício desejado e em uma análise minuciosa das possibilidades disponíveis.

No mais, é importante que você compreenda o significado de pelo menos alguns desses conceitos. A ideia é que você esteja informado durante o seu planejamento.

Cálculo de tempo de contribuição

O cálculo de tempo de contribuição serve para determinar quanto tempo você já contribuiu para a previdência ou quanto tempo ainda falta contribuir.

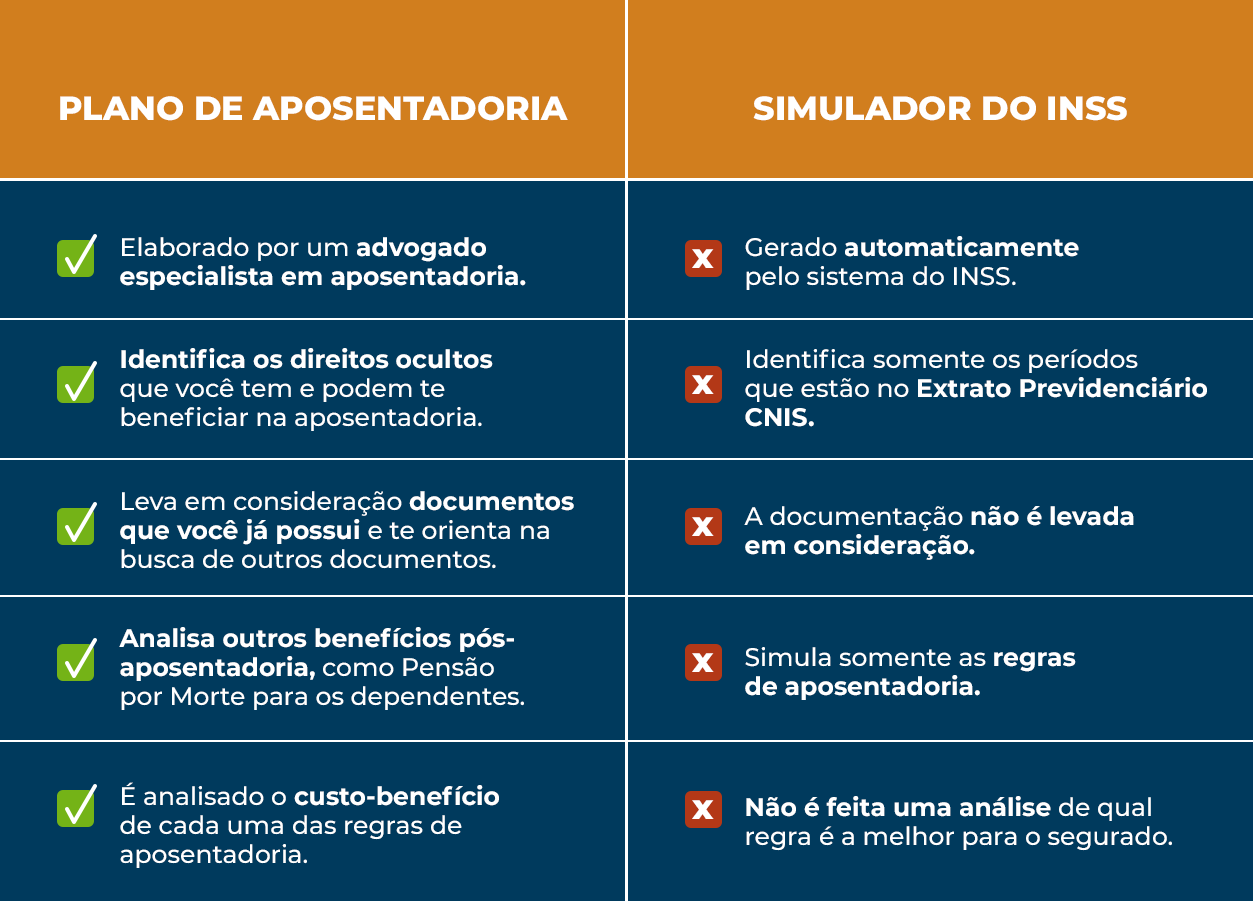

Embora o site ou aplicativo do INSS até forneça informações sobre o seu tempo de contribuição, os relatórios do Instituto nem sempre são completos.

Afinal, um extrato de contribuições pode não registrar todos os seus períodos trabalhados.

No planejamento previdenciário, o cálculo de tempo de contribuição é realizado com base na documentação fornecida por você, o que garante mais precisão nas informações obtidas.

Além disso, o planejamento permite realizar cálculos específicos, como os relacionados à aposentadoria para pessoas com deficiência, em que a contagem do tempo é feita de maneira diferenciada.

Nesse embalo, vale reforçar que o objetivo de um plano é indicar o melhor benefício possível por meio da análise individualizada do seu caso concreto.

Em razão disso, os cálculos são minuciosos e consideram informações que não são contempladas pelo simulador de aposentadoria do INSS, disponível on-line.

Cálculo do valor do benefício

O cálculo do valor do benefício desempenha um papel fundamental no planejamento previdenciário, pois permite estimar a renda de aposentadoria que você irá receber.

Esse cálculo é realizado considerando todos os meses em que houve contribuição para o INSS ao longo da sua vida profissional, a partir de julho de 1994 (Real).

Nos tópicos abaixo, confira como o cálculo de benefício era feito antes da Reforma da Previdência, assim como passou a ser feito a partir de 13/11/2019.

Antes da Reforma da Previdência (até 12/11/2019)

Antes da Reforma da Previdência, ou seja, até 12/11/2019, a média do valor do benefício de aposentadoria era calculada com base nas suas 80% maiores contribuições realizadas a partir de 07/1994.

A partir do valor desta média, poderia ter incidência de alíquotas ou fator previdenciário, a depender da modalidade de aposentadoria.

Por exemplo, quando um trabalhador se aposenta por tempo de contribuição, será aplicado o fator previdenciário, que pode reduzir o valor final do benefício.

Outra situação é quando o trabalhador se aposenta por idade. Na regra anterior à Reforma, ele receberia 70% do valor da média + 1% por ano de contribuição.

Depois da Reforma da Previdência (a partir de 13/11/2019)

Com a Reforma da Previdência, em vigor desde 13/11/2019, houve mudanças no cálculo dos benefícios previdenciários.

Se você começou a contribuir após a entrada em vigor dessa nova norma ou ainda não cumpriu os requisitos até 13/11/2019, será feita a média de todos os seus salários a partir de julho de 1994.

Ou, então, a partir de quando você começou a contribuir.

Diante dessas alterações, fica evidente a importância de realizar um planejamento previdenciário.

Importante: o planejamento requer que apenas profissionais especialistas lidem com cálculos complexos e avaliem o seu histórico contributivo.

Investigação de possibilidades

Com os resultados do cálculo do seu tempo de contribuição, valor de benefício e idade necessária para se aposentar, você avaliará as opções de recebimento do seu benefício.

Isso tudo com a ajuda de um advogado competente e especializado em planejamento previdenciário, que fará a investigação de possibilidades.

Ao ter uma visão clara e abrangente do seu histórico previdenciário até o momento do planejamento, é possível considerar alternativas que talvez não fossem imaginadas antes.

Tenha em mente que quanto mais informações e documentos forem fornecidos, mais fácil será mapear sua situação previdenciária.

Além disso, iniciar um planejamento o quanto antes permite mais tempo para coletar seus dados e organizar os documentos necessários.

Como fazer o planejamento previdenciário? Confira o passo a passo!

Qualquer planejamento previdenciário feito por um profissional de extrema competência deve ser elaborado da maneira mais cuidadosa e detalhada possível.

A seguir, confira pelo menos 9 passos que o seu planejamento precisa seguir:

Passo 1: Análise geral das informações do cliente

O primeiro passo é a análise geral das informações do cliente que procura o Ingrácio.

Aliás, saiba que todos os passos a seguir dizem respeito a como o nosso escritório realiza o planejamento previdenciário dos clientes que entram em contato conosco.

Antes da elaboração do planejamento previdenciário, o cliente preenche um formulário completo, contendo todos os detalhes da sua vida contributiva.

Além disso, também pedimos documentos como carteira de trabalho e extrato previdenciário CNIS para analisar a fundo os direitos do cliente.

A partir disso, traçamos um resumo de tudo que já aconteceu e está registrado no seu histórico contributivo desde sua filiação ao INSS.

Passo 2: Verificação do período contributivo

Na sequência, o passo seguinte é a verificação do seu período contributivo.

Esse passo inclui a apuração detalhada dos seguintes pontos:

- tempo de contribuição;

- período de carência;

- média das contribuições;

- histórico de salários de contribuição;

- relação de todos os seus períodos contributivos.

Passo 3: Checagem de períodos controversos

Já o terceiro passo do planejamento previdenciário é checar se você possui períodos controversos (pendências ou indicadores) no seu CNIS (Cadastro Nacional de Informações Sociais).

Diversos segurados têm pendências no INSS. Neste ponto, o planejamento serve para garantir que as pendências sejam regularizadas.

Caso contrário, períodos errados podem não ser considerados no cálculo da sua aposentadoria e afetar consideravelmente o valor do seu benefício.

Passo 4: Possibilidades de aposentadoria até a data da Reforma

O plano de aposentadoria examina se você tem direito adquirido a alguma possibilidade de aposentadoria com as regras anteriores à Reforma da Previdência (até 12/11/2019).

Passo 5: Possibilidades de aposentadoria a partir da data da Reforma

Caso você não tenha direito adquirido, o planejamento previdenciário identifica as possibilidades de aposentadorias a partir da data da Reforma (13/11/2019).

Dentre as regras pós-Reforma, você pode ter direito às regras de transição ou se encaixar em alguma regra definitiva.

Passo 6: Projeções futuras

Neste passo, são realizadas projeções futuras do número de meses que você deve contribuir em cada regra previdenciária.

Traçamos os seguintes pontos:

- contribuições mínimas, médias e máximas;

- cálculo do investimento total;

- valor acumulado (até os 80 anos de idade); e o

- ROI previdenciário (retorno do investimento).

De forma prática, o passo 6 analisa a relação custo x benefício.

Passo 7: Inclusão da hipótese de revisão da vida toda

Dependendo do seu caso, você pode ter direito à revisão da vida toda.

Entenda! Esse passo de inclusão da hipótese de revisão da vida toda é analisado nos casos de pessoas que já são aposentadas, ou em casos específicos de direito adquirido.

Basicamente, a revisão da vida toda é o recálculo de aposentadoria para incluir seus salários de contribuição anteriores a julho de 1994 no valor do seu benefício.

Com a inclusão da revisão da vida toda no seu planejamento, você pode identificar se existe a possibilidade de aumentar o valor do benefício que já recebe mensalmente.

Por conta disso, pode-se dizer que o planejamento previdenciário não serve apenas para quem pretende se aposentar, mas também para quem já é aposentado.

Atenção! O prazo decadencial para entrar com a revisão da vida toda é de 10 anos.

Passo 8: Benefícios não programáveis

Tanto a aposentadoria por invalidez quanto o auxílio-doença e a pensão por morte são exemplos de benefícios não programáveis.

A projeção da pensão por morte é importante para entender quanto os dependentes irão receber. Assim, você consegue assegurar a segurança financeira da sua família.

Fazendo um plano de aposentadoria, portanto, além de conseguir compreender a diferença entre cada benefício acima, você pode identificar se tem direito a algum deles.

Principalmente, se o seu caso for de incapacidade permanente ou temporária.

Passo 9: Estudo conclusivo

Por último, mas não menos importante, a elaboração do plano traz um estudo conclusivo de tudo que foi analisado no seu caso concreto.

Nesta etapa, o seu planejamento irá mostrar os seguintes pontos:

- melhores possibilidades de aposentadoria;

- data prevista para se aposentar em cada regra;

- idade que você deverá ter;

- valores brutos e líquidos;

- ROI previdenciário;

- e muito mais.

Aqui no Ingrácio, você recebe o estudo conclusivo em um documento detalhado.

Inclusive, também é feita uma consulta com o advogado especialista que elaborou seu planejamento e, assim, você pode questionar qualquer dúvida.

Quem são os profissionais capacitados para fazer o planejamento previdenciário?

Os profissionais mais indicados e capacitados para fazer um plano de aposentadoria são os advogados especialistas em direito previdenciário.

Eles possuem o conhecimento necessário para traçar um planejamento financeiro, calcular seu tempo de contribuição e o valor do seu benefício.

Além disso, advogados focados nesta área jurídica oferecem suporte em todas as questões legais e documentais relacionadas à previdência social.

Quando você conta com o apoio de um profissional, é possível obter informações com segurança técnica e embasamento legal.

Isso evita planejamentos inadequados, a coleta de documentos desnecessários e o pagamento de contribuições que não trarão retorno.

A aposentadoria deve ser um processo confortável e tranquilo para você.

Por isso, para que tudo ocorra de forma segura, fazer um planejamento com quem realmente entende da coisa é indispensável.

Perguntas frequentes sobre planejamento previdenciário

Confira as respostas de algumas perguntas que nos encaminham com frequência nos canais de comunicação aqui do Ingrácio.

Quem deve fazer o planejamento previdenciário?

Apenas advogados especialistas em direito previdenciário devem fazer seu planejamento.

Como as regras e os históricos contributivos têm especificidades, somente quem possui aptidão técnica previdenciária tem capacidade para traçar seu plano de aposentadoria.

Quais são as fases do planejamento previdenciário?

Existem diversas fases no planejamento previdenciário elaborado por um profissional qualificado. Dentre elas, um planejamento de excelência deve fazer:

- análise geral das informações do segurado do INSS;

- verificação de todo período contributivo;

- checagem de pendências no CNIS;

- inclusão de aposentadorias até a data da Reforma;

- inclusão de aposentadorias a partir da data da Reforma;

- análise das projeções futuras;

- exame da hipótese de revisão da vida toda;

- estudo de benefícios não programáveis;

- estudo conclusivo e detalhado dos melhores benefícios.

Para que serve o planejamento previdenciário?

O planejamento previdenciário serve para estudar seu caso concreto e garantir que você receba a concessão do melhor benefício possível.

Quanto custa um planejamento previdenciário?

Na maioria dos casos, a tabela de honorários da OAB (Ordem dos Advogados do Brasil) define valores mínimos e máximos que podem ser cobrados para cada tipo de serviço.

No entanto, para o planejamento previdenciário, que é um serviço consultivo bastante específico, o valor nem sempre é fixado.

Em uma situação assim, o profissional deve seguir o Código de Ética e Disciplina da OAB. Portanto, o planejamento pode ser cobrado levando em consideração os seguintes fatores:

- complexidade do serviço;

- o trabalho e o tempo necessários para fazer o planejamento;

- a competência e o renome do profissional;

- entre outras questões pertinentes.

Conclusão

Antecipar e prevenir problemas na aposentadoria é uma realidade cada vez mais adotada pelos segurados contribuintes da previdência social.

O planejamento previdenciário tem se tornando uma ferramenta essencial para a organização e programação do futuro de quem deseja se aposentar de forma tranquila e com um excelente valor de benefício.

Não importa a sua idade! Pense na sua aposentadoria com antecedência.

Informe-se, pesquise e conheça seus direitos. Esses passos são importantes para você trilhar um caminho seguro.

Com a ajuda de um advogado especialista, faça um planejamento previdenciário e alcance a aposentadoria dos seus sonhos.

Invista no seu futuro hoje mesmo!

Gostou do conteúdo?

Aproveita e já compartilha esse artigo.

Você tem a chance de ajudar muita gente.

Espero que você tenha feito uma ótima leitura.

Abraço! Até o próximo conteúdo.

Compartilhe o conteúdo: