Existem várias formas de revisar a aposentadoria do INSS para receber um valor mais alto. Uma delas, é a Revisão da ORTN (Obrigação Reajustável do Tesouro Nacional), disponível para quem se aposentou entre 21/06/1977 e 04/10/1988.

A sigla pode assustar um pouco, mas garanto que não apenas se trata de uma revisão possível para alguns segurados, como ela pode gerar bons benefícios financeiros.

Ficou curioso para saber se essa revisão pode fazer sua aposentadoria aumentar?

Então, continue me acompanhando neste conteúdo.

Aqui, vou explicar sobre os seguintes pontos:

1. O que é a Revisão da ORTN?

A primeira coisa que devo reforçar é o que significa a sigla ORTN.

Como disse no início deste texto, a ORTN é a Obrigação Reajustável do Tesouro Nacional.

Essa Obrigação Reajustável, uma modalidade de título público federal, foi criada e ficou em vigor entre os anos de 1964 e 1986, ou seja, durante toda a ditadura militar brasileira (1964-1985).

Em linhas simples, a ORTN é um índice econômico de correção monetária criado em razão da inflação ocorrida no Brasil.

A ORTN é parecida com outros tipos de índices de correção, tais como o INPC e IPCA.

Lembre-se: INPC significa Índice Nacional de Preços ao Consumidor, enquanto IPCA quer dizer Índice Nacional de Preços ao Consumidor Amplo.

Portanto, para que não houvesse perda do poder econômico da população brasileira, o índice ORTN era aplicado para os benefícios previdenciários anualmente.

Ao longo do tempo, vários índices de atualização monetária dos benefícios previdenciários foram aplicados.

Veja a lista de obrigação e de índices:

- ORTN (Obrigação Reajustável do Tesouro Nacional) até 09/1984;

- INPC (Índice Nacional de Preços ao Consumidor) até 12/1991;

- IRSM (Índice de Reajuste de Salário Mínimo) até 02/1994;

- IPC-R (Índice de Preços ao Consumidor do Real) até 06/1995;

- INPC até 03/1996;

- IGP-DI (Índice Geral de Preços – Disponibilidade Interna) até 01/2004;

- INPC em diante.

É aqui que entra em cena a Revisão da ORTN.

Como começou a Revisão da ORTN?

Agora, vou explicar como começou a história da Revisão da ORTN para os benefícios previdenciários.

Em junho de 1977, a Lei 6.423/1977 foi responsável por determinar que os salários de contribuição dos segurados fossem corrigidos monetariamente pela ORTN na hora da concessão de um benefício.

Infelizmente, contudo, o INSS não aplicou o índice ORTN. Mas, sim, o índice fixado pelo Ministério da Previdência da época – um índice que gerava prejuízo aos segurados.

Sendo assim, houve desobediência direta do INSS quanto à aplicação da norma vigente naquele período.

Deste modo, a Revisão da ORTN não discute erros eventualmente feitos na época da concessão do benefício previdenciário.

O que ocorreu foi um erro intencional do INSS em não corrigir os salários de contribuição com base na ORTN, conforme a lei previa na época.

A partir desse problema gerado pelo INSS, o Tribunal Regional Federal da 4ª Região publicou a Súmula nº 2, que menciona o seguinte:

“Para o cálculo da aposentadoria por idade ou por tempo de serviço, no regime precedente à Lei n° 8.213, de 24 de julho de 1991, corrigem-se os salários-de-contribuição, anteriores aos doze últimos meses, pela variação nominal da ORTN/OTN. DJ (Seção II) de 13-01-92, p.241”.

Atenção: perceba a menção ao índice OTN, que significa Obrigação do Tesouro Nacional.

Como disse anteriormente, a ORTN foi extinta em 1986, quando o Plano Cruzado congelou os preços do mercado econômico brasileiro.

A partir de 1986, portanto, a sigla ORTN mudou para OTN.

Então, é comum existir menção a essa revisão como Revisão da ORTN/OTN.

2. Quem tem direito à Revisão da ORTN?

Não são todos os segurados que têm direito à Revisão da ORTN.

Conforme informei antes, o índice da Obrigação Reajustável do Tesouro Nacional foi aplicado para corrigir os salários de contribuição dos segurados até 09/1984.

Diante disso, somente quem teve seu benefício deferido durante a vigência da ORTN terá o direito de fazer a revisão.

Os requisitos para a Revisão da ORTN são:

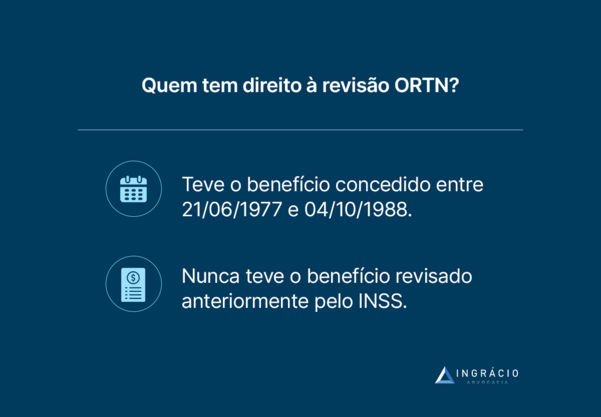

- Benefício concedido entre 21/06/1977 e 04/10/1988.

- Benefício não revisado anteriormente pelo INSS.

Benefício concedido entre 21/06/1977 e 04/10/1988

A revisão é possível para este período, porque, conforme informei anteriormente, foi a partir de 21/06/1977 que a Lei 6.423/1977 entrou em vigor.

A data fim da revisão é para benefícios concedidos até 04/10/1988 – quando a Constituição Federal (CF) de 1988 entrou em vigor e alterou os cálculos dos benefícios previdenciários.

Antes da CF de 1988, eram considerados os 36 últimos salários de contribuição do segurado. Destes 36 últimos salários, os 24 primeiros deveriam ser corrigidos pela ORTN.

Quais benefícios podem ser revisados?

Os benefícios previdenciários que podem ser revisados pela ORTN são:

- Aposentadoria por Idade.

- Aposentadoria por Tempo de Contribuição.

- Aposentadoria Especial.

- Abono de Permanência.

- Pensão por Morte – somente se o instituidor do benefício tiver se aposentado entre 21/06/1977 e 04/10/1988.

Os Benefícios por Incapacidade (Auxílio-Doença e Aposentadoria por Invalidez) não podem ser revisados, pois são benefícios que levavam como base somente os últimos 12 salários de contribuição do segurado.

Benefício não revisado anteriormente pelo INSS

Também é necessário que seu benefício não tenha sido revisado anteriormente pelo INSS.

Como a revisão se deu por erro intencional do INSS, em não calcular corretamente o valor dos benefícios dos segurados, o Instituto, por vezes, fez a revisão de forma automática.

Por isso, é bom observar seu histórico de pagamento e verificar se essa revisão já não foi feita.

Tente se lembrar se o seu benefício aumentou (pouco ou muito) nos anos anteriores.

A recomendação é que você entre em contato com um advogado especialista em Direito Previdenciário para avaliar se isso já não foi feito automaticamente pelo INSS.

Caso contrário, você terá direito à revisão.

3. A revisão será sempre benéfica?

Não!

Assim como as outras revisões do INSS, pode ser que a Revisão da ORTN não seja benéfica para o seu caso.

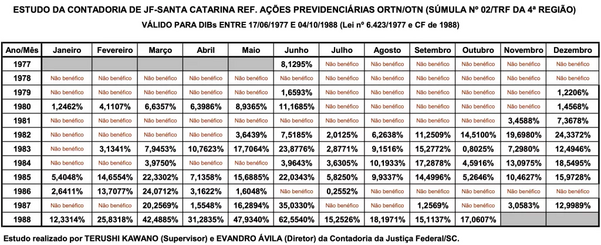

Isso porque, dos 137 meses em que a ORTN deveria ter sido aplicada, em 74 meses o índice citado foi superior ao índice aplicado pelo INSS.

Desta forma, nos outros 63 meses (137 – 74 = 63 meses), o índice aplicado pelo Instituto foi mais benéfico do que a ORTN.

Portanto, é necessário que você converse com seu advogado previdenciário de confiança.

Um profissional da área não apenas vai fazer os cálculos corretos, como também vai verificar se a Revisão da ORTN vale a pena para o seu caso específico.

Abaixo, deixo um estudo da Contadoria da Justiça Federal de Santa Catarina sobre os índices de ORTN entre 17/06/1977 e 04/10/1988. Confira:

4. Ainda é possível fazer o pedido de Revisão da ORTN?

Caso você não saiba, é aplicado um prazo decadencial de 10 anos para que o segurado peça qualquer revisão em face do INSS, seja administrativamente, seja na Justiça.

Isto é, a partir do primeiro dia do mês seguinte ao recebimento da primeira parcela do seu benefício, você tem 10 anos para solicitar a revisão.

Por exemplo, se você recebeu a primeira parcela do seu benefício em 05/01/2024, você terá até dia 31/01/2034 para solicitar a revisão. Entenda:

– Recebimento da primeira parcela em: 05/01/2024.

– Primeiro dia do mês seguinte ao recebimento: 01/02/2024.

– Prazo de 10 anos para a Revisão da ORTN/OTN vai até: 31/01/2034.

Isso está regulado no art. 103 da Lei 8.213/1991.

Contudo, esse artigo foi introduzido na referida norma através da Lei 9.528/1997.

No mundo do Direito, incluindo o Direito Previdenciário, temos o princípio do Tempus Regit Actum (tempo rege o ato).

Então, em tese, a decadência começou a ser aplicada somente a partir de 1997 para os benefícios previdenciários.

Antes disso, teoricamente, o prazo decadencial não poderia ser aplicado, porque, na época, não havia norma que abordasse algo sobre essa regulamentação.

Algumas decisões do Superior Tribunal de Justiça (STJ) reforçam o que acabei de falar.

Confira uma:

“AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. PRESCRIÇÃO E DECADÊNCIA. ART. 103 DA LEI Nº 8.213 / 91. SUCESSIVAS MODIFICAÇÕES LEGISLATIVAS. APLICAÇÃO da REGRA VIGENTE na DATA da CONCESSÃO do BENEFÍCIO. AGRAVO REGIMENTAL IMPROVIDO.

1. A lei que institui o “Prazo Decadencial” só pode produzir efeitos após a sua vigência. Assim, a decadência deve incidir apenas em relação aos segurados que tiveram seus benefícios concedidos após a publicação da lei.

2. Agravo Regimental improvido.

(STJ, Agravo Regimental no Agravo de Instrumento n° 919.556 / RS, SEXTA TURMA, Relatora Ministra Maria Thereza de Assis Moura, publicado no DJU no dia 17/12/2007)”.

Logicamente, nos dias de hoje, existem posicionamentos contrários ao meu.

Porém, a meu ver, não existir decadência para a Revisão da ORTN se baseia no fato de também não haver decadência na Revisão do Teto 10.

Já que o erro não foi na concessão do benefício em si, mas do INSS em não reajustar os valores de acordo com o índice ORTN, não haveria motivo para se falar em prazo decadencial.

Veja o que fala o art. 103 da Lei 8.213/1991:

“Art. 103. O prazo de decadência do direito ou da ação do segurado ou beneficiário para a revisão do ato de concessão, indeferimento, cancelamento ou cessação de benefício e do ato de deferimento, indeferimento ou não concessão de revisão de benefício é de 10 (dez) anos, contado:”.

Portanto, na minha visão, você pode entrar com o pedido da Revisão da ORTN a qualquer momento.

A única coisa que devo falar é que você só terá direito a receber os valores atrasados dos últimos 5 anos (além do acréscimo do benefício, se for o caso), por conta da prescrição.

De forma resumida, a decadência diz respeito à perda efetiva de um direito (no caso, à revisão) pelo seu não exercício no prazo estipulado.

Já a prescrição é a extinção da pretensão à prestação devida. No caso explicado, estarão prescritas as parcelas atrasadas há mais de 5 anos para o segurado.

Isto é, o segurado só terá direito aos valores retroativos dos últimos 5 anos.

5. Documentos para entrar com a Revisão da ORTN

A documentação para a Revisão da ORTN é bem simples.

Você deverá juntar os seguintes documentos ao seu processo:

- Cópia do Processo Administrativo do INSS, do seu benefício.

- Carta de Concessão do Benefício.

- Cálculo realizado pelo seu advogado referente aos salários de contribuição atualizados de acordo com a ORTN.

A cópia do seu processo administrativo e a carta de concessão, você as consegue de forma extremamente fácil no site do Meu INSS.

Já o cálculo deve ser feito por um advogado especialista em Direito Previdenciário, que seja da sua confiança.

Ele será o responsável por verificar se você possui direito à Revisão da ORTN.

Depois que o advogado fizer os cálculos, você vai descobrir se a revisão é benéfica para o seu caso. Posteriormente, você apresentará o documento que deve ser anexado ao seu pedido de revisão.

Para ajudar, nós temos um conteúdo em que ensinamos como escolher o melhor advogado previdenciário para o seu caso.

Recomendo a leitura!

Conclusão

Com este conteúdo, você entendeu melhor como funciona a Revisão da ORTN.

A ORTN foi um índice de correção de benefícios previdenciários do INSS.

Embora esse índice tenha sido válido até 09/1984, o INSS não o aplicou corretamente entre 17/06/1977 e 04/10/1988.

Dependendo das competências (meses) em que houve recolhimento, os salários de contribuição da época poderiam ter sido maiores, o que faria com que seu benefício também aumentasse.

Nesse sentido, é importante contar com um advogado especialista em Direito Previdenciário para avaliar o seu caso.

Lembre-se: para que a revisão seja possível, seu benefício deve ter sido concedido entre 17/06/1977 e 04/10/1988.

Também é necessário que o INSS não tenha feito a revisão do seu benefício de forma automática.

E, então, conhece alguém que se encaixa nos requisitos para a Revisão da ORTN?

Envie esse conteúdo para ele ou ela.

Tenho certeza que você pode ajudar muita gente.

Agora, vou ficando por aqui.

Um abraço! Até a próxima.

Compartilhe o conteúdo: