Embora muitas pessoas não saibam, aposentados e pensionistas do INSS têm o IRRF (Imposto de Renda Retido na Fonte) descontado de seus benefícios todos os meses. O que muitos também não sabem é que esse desconto pode ter sido maior que o devido, gerando o direito à restituição do Imposto de Renda.

Esse acerto de contas, que pode garantir a devolução do seu dinheiro, acontece na Declaração de Imposto de Renda (IR) anual, uma obrigação para muitos beneficiários dependendo da faixa de renda. No geral, essa obrigação recai sobre os rendimentos tributáveis superiores aos valores determinados todos os anos pela Receita Federal.

Mas assim como existe quem seja obrigado a declarar, também existem segurados isentos dessa obrigação.

Destaco, ainda, que vivemos um momento histórico de mudança tributária. A recém-sancionada Lei nº 15.270, de 26 de novembro de 2025, trouxe a tão aguardada isenção para quem ganha até R$ 5.000,00. No entanto, atenção: essa regra de “isenção total até 5 mil” vale para o ano-calendário de 2026. Para a restituição que você busca agora (referente a 2025) e para os descontos atuais, vigora um período de transição com tabelas híbridas que exigem atenção redobrada.

Acompanhe a leitura dos próximos tópicos e saiba tudo sobre o Imposto de Renda e como garantir a sua restituição.

O que é e como funciona o Imposto de Renda?

O IR (Imposto de Renda) é um tributo federal cobrado sobre os ganhos e rendimentos tanto das pessoas físicas quanto das pessoas jurídicas.

Ou seja, se você recebe um salário, pensão e/ou aposentadoria, assim como valores referentes a aluguéis ou outros rendimentos, poderá ter uma alíquota (porcentagem) descontada desses valores referente à sua renda.

Como o Imposto de Renda é progressivo, a pessoa que tem uma renda mensal maior possui uma alíquota mais elevada e, consequentemente, um desconto superior.

Já quem tem uma renda menor possui uma alíquota inferior e um desconto mais baixo.

Confira de quais rendimentos mais comuns o seu IR pode ser descontado:

- Salário que você recebe todo mês;

- Valor de aluguel que você recebe como locador/proprietário de um imóvel;

- Pensão (exceto a pensão alimentícia);

- Aposentadoria;

- Investimento;

- Prêmio de loteria;

- Entre outros rendimentos.

Aliás, também existem rendimentos/valores que não podem ser descontados pelo seu IR:

- FGTS (Fundo de Garantia por Tempo de Serviço);

- Herança;

- Lucro;

- Restituição do próprio Imposto de Renda de anos anteriores;

- Entre outros valores.

O Imposto de Renda determina que a maioria dos indivíduos que recebe alguma renda tributável apresente a Declaração do Imposto de Renda Anual.

Nesta declaração, é necessário informar todos os ganhos obtidos no ano anterior. Por exemplo, ao preencher a Declaração Anual de IR neste ano (2025), você deve ter detalhado os rendimentos obtidos ao longo de 2024.

Lembre-se! A alíquota do imposto varia de acordo com o valor que você recebe por mês. Quem ganha mais, paga mais, e quem ganha menos, paga menos.

Atenção! Se você mora no Exterior, mas tem uma fonte de renda tributável no Brasil, em regra deverá pagar e declarar seu Imposto de Renda normalmente.

Imposto de Renda (IR) x Imposto de Renda Retido na Fonte (IRRF)

A confusão entre o desconto mensal e a declaração anual é muito comum e pode levar a erros. Vamos esclarecer a diferença de uma vez por todas.

Pense neles da seguinte forma:

- Imposto de Renda Retido na Fonte (IRRF): Este é o adiantamento mensal do seu imposto. É o desconto automático que você vê todos os meses no seu extrato de benefício do INSS ou no seu contracheque. A fonte pagadora (o INSS ou a sua empresa) “retém” uma parte do seu rendimento e a repassa para a Receita Federal em seu nome.

- Declaração de Imposto de Renda (IR ou DIRPF): Este é o seu acerto de contas anual com a Receita Federal. Uma vez por ano, você preenche um documento informando tudo o que ganhou (aposentadoria, salários, aluguéis, etc.), tudo o que gastou com despesas que podem ser abatidas (saúde, educação, etc.) e todo o IRRF que já foi adiantado ao longo do ano.

Em resumo, a grande diferença é:

| Conceito | Frequência | Ação | Função |

| IRRF | Mensal | Passiva (é descontado de você) | Adiantamento do imposto |

| Declaração de IR | Anual | Ativa (você precisa preencher e enviar) | Acerto de contas final |

É na Declaração de IR que a conta fecha. O governo compara o imposto total que você deveria pagar com a soma de todo o IRRF que já foi adiantado. É a partir desse cálculo que se define se você tem imposto a restituir (receber de volta) ou a pagar.

Quem é aposentado tem direito à restituição do Imposto de Renda?

Sim, com certeza.

O direito à restituição do Imposto de Renda não apenas existe para aposentados como é bastante comum. Ela acontece sempre que, no seu “acerto de contas” anual com a Receita Federal, fica comprovado que o valor de imposto descontado do seu benefício (o IRRF) foi maior do que o valor que você realmente devia.

Para ter direito a essa devolução, você precisa se enquadrar em uma ou mais das seguintes situações:

- ter tido despesas dedutíveis: se ao longo do ano você teve gastos que a lei permite abater do imposto, como despesas médicas, educação ou previdência privada, esses valores diminuem sua base de cálculo, gerando imposto a ser restituído;

- ter mais de uma fonte de renda: se você recebe aposentadoria e, ao mesmo tempo, um aluguel, por exemplo, o cálculo do IRRF em cada fonte é feito de forma separada. Na declaração anual, ao juntar tudo, o cálculo é refeito e pode gerar imposto a restituir;

- ter direito a isenções não aplicadas na fonte: é o caso de aposentados com mais de 65 anos ou com doenças graves que, por algum motivo, não tiveram o benefício da isenção aplicado diretamente no desconto mensal. Ao declarar, essa isenção é reconhecida e o imposto pago a mais é devolvido;

- mudanças na tabela do ir durante o ano: como ocorreu em 2025, sempre que a tabela de isenção muda no meio do ano, os meses que seguiram a regra antiga acabam tendo um desconto maior que o devido. Na declaração anual, o sistema faz o ajuste e devolve essa diferença.

Se você se encaixa em qualquer um desses cenários, é muito provável que tenha um valor a receber de volta da Receita Federal.

Como saber se o aposentado tem direito a ressarcimento do INSS?

Para saber se você tem direito à restituição do Imposto de Renda, você pode consultar o status da sua declaração no site da Receita Federal. O processo é simples:

- Acesse o site da Receita Federal ;

- Clique em “Meu Imposto de Renda”;

- Selecione o serviço “Consultar Restituição”;

- Informe seu CPF, data de nascimento e o ano do exercício (ex: 2025 para rendimentos de 2024).

O sistema informará se a declaração foi processada e se há valor a restituir, indicando o lote bancário.

O sistema informará a situação da sua declaração e se há restituição a receber, indicando em qual lote o pagamento será efetuado.

Como saber se um aposentado precisa declarar Imposto de Renda?

Saber se você precisa ou não prestar contas ao Leão pode parecer complicado, mas na prática, o processo de verificação é um checklist que você mesmo pode fazer. Vamos ao passo a passo prático.

A ferramenta mais importante para essa verificação é o Informe de Rendimentos, um documento que o INSS disponibiliza anualmente. Ele é o resumo oficial de tudo o que você recebeu de aposentadoria ou pensão no ano anterior. Você pode obtê-lo facilmente no site ou aplicativo Meu INSS.

Com este e outros documentos em mãos, siga o checklist abaixo para saber se você era obrigado a declarar em 2025 (referente ao ano-base 2024).

Seu Checklist de Verificação:

Responda às perguntas abaixo. Se a sua resposta for “sim” para qualquer uma delas, a declaração era obrigatória.

- Seus rendimentos tributáveis ultrapassaram o limite?

- Pegue o seu Informe de Rendimentos do INSS e some com outros rendimentos tributáveis que você possa ter (como salários de um trabalho ou aluguéis). O valor total foi superior a R$ 33.888,00 em 2024?

- Seus rendimentos “não tributáveis” foram muito altos?

- Some os valores recebidos como rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (como a parcela isenta da aposentadoria para maiores de 65 anos, rendimentos de poupança, etc.). O total ultrapassou R$ 200.000,00 em 2024?

- Você vendeu algum bem com lucro?

- Em 2024, você vendeu um imóvel, um carro ou outro bem e obteve lucro (ganho de capital) nessa transação?

- Seu patrimônio total é elevado?

- Em 31 de dezembro de 2024, a soma de todos os seus bens e direitos (imóveis, veículos, investimentos, etc.) ultrapassava o valor de R$ 800.000,00?

- Você investe na Bolsa de Valores?

- Em 2024, você realizou operações de venda em bolsas de valores cuja soma foi superior a R$ 40.000,00?

Ao seguir este checklist, você transforma as regras complexas da Receita Federal em uma verificação simples e direta. Se a resposta foi “sim” para qualquer item, a declaração era obrigatória para você.

Quais aposentados são isentos de Imposto de Renda?

Existem situações em que o aposentado pode ser isento do Imposto de Renda, seja na retenção mensal ou na declaração anual. São elas:

- Renda mensal abaixo do limite de isenção: em 2025, a partir de maio, quem recebe até R$ 2.428,80 (considerando o desconto simplificado) está isento de retenção na fonte;

- Idade igual ou superior a 65 anos: aposentados e pensionistas com 65 anos ou mais têm direito a uma isenção extra de R$ 1.903,98 por mês sobre os rendimentos de aposentadoria e pensão. Na declaração anual, o limite de isenção para esses rendimentos é de R$ 24.751,74 (incluindo o 13º salário);

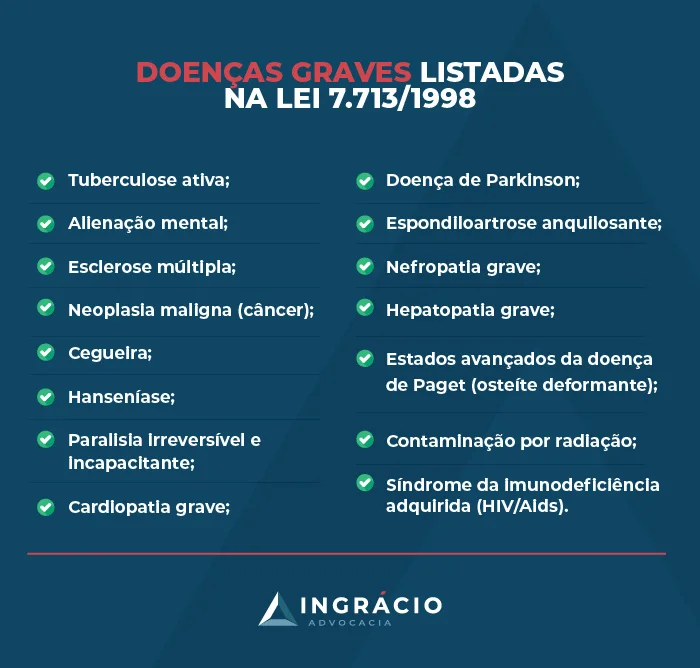

- Doenças graves: segurados portadores de doenças graves listadas na Lei 7.713/88 (como câncer, cardiopatia grave, Parkinson) continuam totalmente isentos de IR sobre o benefício;

- Auxílio-acidente: o valor recebido a título de auxílio-acidente é isento de Imposto de Renda;

Futura Isenção (2026): a partir de janeiro de 2026, com a Lei 15.270, quem ganha até R$ 5.000,00 estará isento. Para idosos (65+), essa isenção se somará aos R$ 1.903,98, criando uma faixa de isenção de quase R$ 7.000,00.

Como funciona a restituição do Imposto de Renda para os aposentados?

Entender como a restituição funciona é simples: pense nela como o resultado de uma conta matemática que o próprio sistema da Receita Federal faz por você, de forma automática, após o envio da sua Declaração Anual.

O processo acontece em três etapas lógicas:

- Ao preencher sua declaração, o programa da Receita soma todos os seus rendimentos do ano e subtrai todas as suas despesas dedutíveis (saúde, educação, etc.). O resultado é a sua base de cálculo, sobre a qual é aplicado o imposto que você realmente devia ter pago no ano;

- Em paralelo, o sistema soma todo o Imposto de Renda que já foi retido na fonte (o IRRF) do seu benefício e de outras fontes de renda ao longo do ano;

- O programa então compara os dois valores. Se o Imposto que você já pagou (IRRF) for maior que o Imposto que você devia, a diferença é o seu saldo a restituir.

Uma vez que esse saldo é apurado, o pagamento não é imediato.

A Receita Federal organiza a devolução em um cronograma de lotes de pagamento, que geralmente se iniciam em maio e vão até o fim do ano.

E aqui vem uma boa notícia: aposentados, especialmente aqueles com mais de 60 anos, estão na lista de prioridade e costumam receber nos primeiros lotes.

Como fazer o pedido de restituição do Imposto de Renda?

Você não precisa pedir a restituição do Imposto de Renda separadamente para o ano corrente. Isso porque, depois que você preenche sua Declaração Anual, a restituição é feita pela própria Receita Federal.

Só que você não vai receber sua restituição imediatamente após sua Declaração Anual. É necessário observar o cronograma de lotes. Em 2025, a ordem de prioridade para pagamento segue regras estritas:

- Idosos com 80 anos ou mais (super prioridade);

- Idosos entre 60 e 79 anos, pessoas com deficiência ou moléstia grave;

- Contribuintes cuja maior fonte de renda seja o magistério;

- Contribuintes que utilizaram a Declaração Pré-preenchida e/ou optaram por receber via Pix;

- Demais contribuintes (por ordem de entrega da declaração).

O cronograma oficial de pagamentos das restituições referentes ao ano-base 2024 já foi confirmado para 2025. Confira as datas de crédito bancário:

- 1º Lote: 30 de maio de 2025

- 2º Lote: 30 de junho de 2025

- 3º Lote: 31 de julho de 2025

- 4º Lote: 29 de agosto de 2025

- 5º Lote: 30 de setembro de 2025

Depois, também tem o cronograma das restituições residuais.

Mas o que acontece se você caiu na malha fina e só conseguiu resolver as pendências da sua declaração depois que os lotes normais já foram pagos? É para isso que existem os lotes de restituições residuais.

Eles são pagamentos mensais, feitos nos meses seguintes ao fim do cronograma principal, destinados exatamente a quem regularizou sua situação tardiamente. Para 2025, o cronograma previsto para os lotes residuais é o seguinte:

| Lote Residual | Data de Pagamento |

| 1º Lote | 31 de outubro de 2025 |

| 2º Lote | 28 de novembro de 2025 |

| 3º Lote | 30 de dezembro de 2025 |

| 4º Lote | 31 de janeiro de 2026 |

| 5º Lote | 27 de fevereiro de 2026 |

Esses lotes garantem que, mesmo que haja algum contratempo com a sua declaração, o seu direito à restituição será honrado assim que todas as pendências forem resolvidas.

Saiba! Você pode entrar no site da Receita Federal, inserir seus dados (CPF e data de nascimento) e o ano referente ao exercício que deseja consultar sua restituição.

Atenção! Em caso de dúvida, consulte o Manual da Receita Federal e o seu advogado especialista e de confiança.

Formulário para pedido de restituição de imposto de renda (retroativos)

Se você descobriu que tinha direito a uma isenção no passado (por exemplo, teve uma doença grave reconhecida judicialmente com data retroativa) ou pagou valores indevidos em anos anteriores, o procedimento muda.

A declaração anual serve apenas para o ano corrente (o que foi rendimento em 2024, declara em 2025). Aqui, preciso esclarecer um ponto que causa muita confusão. A declaração anual que você preenche não é um documento contínuo.

Ela funciona como uma “fotografia” de um período específico que já terminou.

Para que fique bem claro: a declaração de Imposto de Renda que você entrega em 2025 serve para analisar e acertar as contas dos rendimentos e despesas que você teve durante o ano-calendário de 2024.

Ela não serve para corrigir, no mesmo ato, um erro que você cometeu na declaração de 2023, nem para adiantar o imposto referente a 2025. Cada ano é uma declaração separada, um acerto de contas independente e focado exclusivamente no ano que passou.

O pedido de restituição retroativa é um processo técnico, que acontece em duas grandes etapas: primeiro, você precisa “corrigir a história” para a Receita Federal; depois, você precisa pedir formalmente a devolução do dinheiro. Vamos organizar isso passo a passo.

Etapa 1 – Retificação das Declarações

O primeiro passo é reescrever a história dos seus últimos 5 anos para a Receita Federal, mostrando que você era isento e não sabia. Isso é feito através da Declaração Retificadora.

- Onde? Você precisará baixar o programa do IRPF de cada um dos anos que deseja corrigir. Esses programas antigos ficam disponíveis para download no site oficial da Receita Federal;

- Como? Em cada programa, você vai abrir a sua declaração original que foi enviada na época e selecionar a opção “Declaração Retificadora”. O programa criará uma cópia exata para você editar.

Etapa 2 – Correção dos Dados

Dentro de cada Declaração Retificadora, você fará o movimento-chave que gera o seu direito à restituição.

- Quais dados corrigir? Você vai alterar a natureza dos seus rendimentos de aposentadoria ou pensão. Na prática, o que você vai fazer é:

- Ir até a ficha “Rendimentos Tributáveis Recebidos de PJ” e apagar os valores referentes à sua aposentadoria/pensão daquele ano;

- Em seguida, ir para a ficha “Rendimentos Isentos e Não Tributáveis”, clicar em Novo, e selecionar o “código 11 – Pensão, proventos de aposentadoria ou reforma por moléstia grave…”. É aqui que você vai inserir os valores que acabou de apagar da outra ficha.

Ao fazer isso, o programa irá recalcular tudo automaticamente e mostrará um novo e grande saldo de imposto a ser restituído para aquele ano. Você deve fazer isso para cada um dos últimos 5 anos e enviar todas as declarações retificadoras.

Etapa 3 – Pedido formal de devolução

A retificação mostrou que a Receita te deve dinheiro. Agora, você precisa pedir formalmente a devolução. É para isso que serve o PER/DCOMP.

- Para que serve? O PER/DCOMP (Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação) é a ferramenta oficial da Receita Federal para solicitar a devolução de impostos pagos indevidamente que não entram no lote padrão de restituição;

- Como solicitar esses créditos antigos? O pedido é feito online, através do portal e-CAC (Centro Virtual de Atendimento) da Receita Federal:

- Você precisará de um login Gov.br de nível prata ou ouro para acessar o e-CAC;

- Dentro do portal, você buscará pela seção “Restituição e Compensação” e utilizará o serviço “PER/DCOMP Web”;

- Lá, você preencherá o pedido de restituição, indicando os créditos de imposto que foram gerados em cada uma das suas declarações retificadas. Não é um processo automático; você precisa iniciar o pedido e informar os valores que a Receita te deve. Não é necessário, em geral, anexar documentos neste momento, pois a base do seu pedido são as declarações retificadas que você já enviou.

Dado o nível de detalhe técnico, este é um processo onde o auxílio de um advogado ou contador é fundamental para garantir que cada passo seja executado corretamente.

Atenção: acessando o Gov.br, o próprio app vai te fornecer as opções para que você mude o nível da sua conta, prata ou ouro.

Como fica o Imposto de Renda de valores recebidos em atraso?

O Imposto de Renda de valores recebidos em atraso terá o IRRF (Imposto de Renda Retido na Fonte) descontado normalmente, porém de uma só vez.

Caso você queira a restituição dos valores pagos a mais, deverá fazer a Declaração Anual do seu Imposto de Renda e aguardar os lotes de pagamento das restituições.

Para evitar que você seja prejudicado, a legislação (Lei nº 7.713/88) permite que esses valores sejam tributados como Rendimentos Recebidos Acumuladamente (RRA).

Em 2025, a regra de ouro continua sendo optar pela “Tributação Exclusiva na Fonte” na hora da declaração. Isso evita que esse montante se some à sua renda mensal e eleve sua alíquota para 27,5% indevidamente

Exemplo da Claudete

Suponha que Claudete tenha entrado com seu pedido de aposentadoria no INSS em janeiro de 2024, e o processo administrativo demorou para ser julgado e concedido. Somente em outubro de 2024, Claudete foi informada de que começaria a receber seu benefício. Ela conseguiu o direito aos valores atrasados desde janeiro.

De janeiro a outubro de 2024, Claudete totalizou 9 meses de benefícios não pagos. Com isso, a cobrança do IRRF (Imposto de Renda Retido na Fonte) dos valores recebidos será aplicada ao total (9 meses) que Claudete recebeu em atraso.

Neste caso, dependendo do valor que Claudete recebeu em atraso, a cobrança do seu IRRF poderá ser bastante considerável se tributada de uma vez só. Quanto à devolução dos valores pagos a mais de Imposto de Renda, ou seja, à restituição, Claudete deverá aguardar a análise da Declaração Anual do Imposto de Renda 2025.

Na sua Declaração Anual (2025), Claudete deverá informar na ficha de rendimentos recebidos acumuladamente (RRA) que o valor que recebeu em outubro de 2024 refere-se a 9 meses (Número de Meses – NM).

Ao fazer isso, o sistema divide o valor total pelos meses, aplicando a isenção mês a mês, o que provavelmente zerará o imposto devido ou garantirá a restituição total do que foi retido

Conclusão

Neste artigo, você entendeu que o IRRF (Imposto de Renda Retido na Fonte) é descontado todos os meses conforme a tabela progressiva de rendimentos, que sofreu alterações importantes em 2025.

Além disso, compreendeu que esse desconto pode ser feito tanto de aposentados e pensionistas quanto dos demais contribuintes que têm uma renda tributável.

Em regra, a isenção do IRRF é possível no caso de quem recebe até a faixa de isenção vigente (R$ 2.428,80 a partir de maio de 2025). Contudo, para aposentados com mais de 65 anos de idade, a isenção do IRRF conta com um adicional de R$ 1.903,98.

Por fim, você também descobriu que existe um cronograma com diversos lotes e datas de restituição do Imposto de Renda. E que para receber sua restituição é importante Declarar o Imposto de Renda Anual em 2025 e aguardar a data determinada pela Receita Federal.

Gostou de ler este conteúdo repleto de informações importantes? Se possível, compartilhe nosso artigo com todos os seus amigos, familiares e conhecidos.

Abraço! Até a próxima.

Em caso de dúvidas, entre em contato com um advogado previdenciário agora mesmo.

Perguntas frequentes sobre restituição de IR para aposentados

É verdade que o INSS vai devolver dinheiro aos aposentados?

Não. Cuidado com notícias falsas. Circulam informações de que haveria uma “devolução em dobro” de descontos de IR pelo INSS, mas isso não é verdade. O INSS não realiza devoluções automáticas por telefone ou mensagem. Qualquer ajuste ou restituição de imposto é feito exclusivamente através da Declaração de Ajuste Anual da Receita Federal.

Quando sai a restituição do Imposto de Renda para os aposentados?

A restituição do Imposto de Renda para aposentados e demais contribuintes da Receita Federal depende dos lotes de pagamentos do cronograma das restituições de 2025. O primeiro lote estava previsto para 30 de maio de 2025 e o último para 30 de setembro de 2025.

Em regra, a ordem do pagamento de cada restituição é definida pela data do envio da sua Declaração à Receita Federal, observada a lista de pessoas que têm prioridade, como idosos acima de 80 anos, idosos acima de 60 anos, portadores de deficiência ou doença grave e professores.

Como restituir o Imposto de Renda de aposentadoria?

É a Receita Federal que restitui o Imposto de Renda da sua aposentadoria, conforme o cronograma de restituições, depois que sua Declaração Anual é analisada e processada. Se houver imposto a restituir, o valor será depositado na conta bancária informada na declaração.

Como funciona o desconto do Imposto de Renda para aposentados?

O desconto do Imposto de Renda para aposentados depende da tabela de rendimentos vigente, que tem alíquotas progressivas dependendo da base de cálculo. O imposto é retido na fonte mensalmente sobre o valor que excede a faixa de isenção.

Qual é a tabela de Imposto de Renda para aposentados?

Em 2025, vigoram regras de transição. A partir de maio, a faixa de isenção subiu para R$ 2.428,80 (considerando o desconto simplificado).

Para quem tem 65 anos ou mais, soma-se a essa faixa a isenção extra de R$ 1.903,98.

Vale lembrar que a isenção total até R$ 5.000,00, aprovada pela Lei 15.270, só entrará em vigor a partir de janeiro de 2026.