A isenção do Imposto de Renda (IR) é um direito fundamental para aposentados, pensionistas e militares reformados que enfrentam doenças graves. Essa medida visa aliviar o peso financeiro dos custos de tratamento, medicamentos e acompanhamento médico.

Além da isenção sobre os valores futuros, o contribuinte também pode ter direito à restituição de valores retroativos, que foram pagos indevidamente nos últimos cinco anos.

Neste artigo, você descobrirá quem tem direito à isenção e à restituição do IR, quais doenças são consideradas graves para essas possibilidades, como solicitar o benefício e muito mais.

Se você acredita que pode estar nessa situação, continue a leitura e entenda como garantir seus direitos.

Vamos nessa?

Como funciona a isenção do Imposto de Renda para aposentados com doenças graves?

A isenção do IR para pessoas com doenças graves é um direito garantido por lei, aplicando-se sobre o Imposto de Renda Retido na Fonte (IRRF).

Essa isenção existe para diminuir o impacto financeiro de quem precisa arcar com:

- tratamentos contínuos;

- remédios;

- exames; e

- consultas médicas frequentes.

A isenção se aplica exclusivamente aos rendimentos provenientes de aposentadoria, pensão ou reforma (militar).

Outros rendimentos que também podem ser isentos são:

- complementação de aposentadoria, reforma ou pensão recebida de:

- Previdência complementar;

- FAPI (Fundo de Aposentadoria Programada Individual); ou

- PGBL (Programa Gerador de Benefício Livre);

- valores de pensão pagos por decisão judicial, acordo ou escritura pública;

- alimentos provisionais recebidos por quem tem moléstia grave;

- indenização por acidente de trabalho;

- entre outros casos.

Atenção: Se o beneficiário da isenção continuar exercendo alguma atividade econômica (como trabalhador CLT ou autônomo), os rendimentos dessa atividade continuarão sendo tributados. A isenção se aplica apenas sobre o valor do benefício previdenciário/militar.

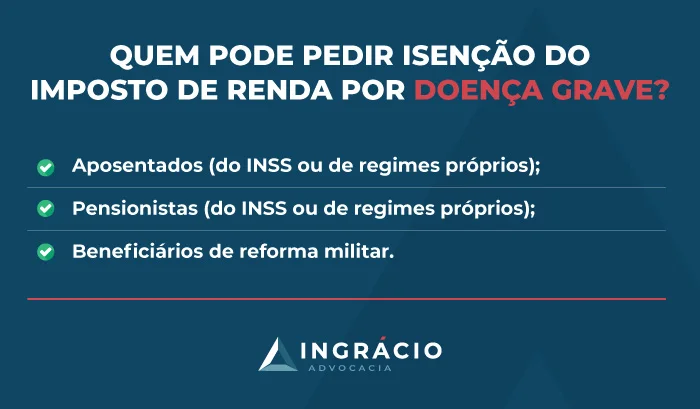

Quem pode pedir isenção do IR (Imposto de Renda) por doença grave?

A isenção do IRRF pode ser solicitada por:

- aposentados (do INSS ou de regimes próprios);

- pensionistas (do INSS ou de regimes próprios);

- beneficiários da reforma militar.

A isenção pode ser pedida a qualquer momento, mesmo que a doença grave já tenha sido curada (Súmula 627 do STJ) ou só tenha sido diagnosticada após o início do recebimento da aposentadoria, pensão ou reforma (militar).

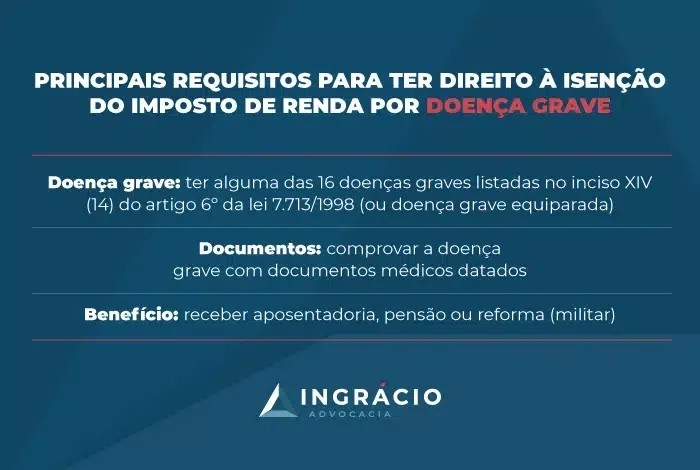

Para ter direito à isenção do IRRF em caso de doenças graves, é preciso cumprir ao menos três requisitos:

- Doença grave: Ter alguma das 16 doenças graves listadas no inciso XIV (14) do artigo 6º da lei 7.713/1998 (ou doença grave equiparada).

- Documentos: Comprovar a doença grave com documentos médicos datados.

Benefício: Receber aposentadoria, pensão ou reforma (militar).

Quais doenças dão direito à isenção do Imposto de Renda?

A lei 7.713/1988 lista 16 doenças graves que podem garantir o seu direito à isenção do IRRF sobre o benefício previdenciário que recebe:

- Moléstia profissional;

- Tuberculose ativa;

- Alienação mental;

- Esclerose múltipla;

- Neoplasia maligna (câncer);

- Cegueira;

- Hanseníase;

- Paralisia irreversível e incapacitante;

- Cardiopatia grave (doenças cardiológicas);

- Doença de Parkinson;

- Espondiloartrose anquilosante;

- Nefropatia grave (doenças renais);

- Hepatopatia grave;

- Estados avançados da doença de Paget (osteíte deformante);

- Contaminação por radiação;

- Síndrome da Imunodeficiência Adquirida (Aids/HIV).

Outras doenças graves, fora da lista, podem dar direito à isenção do Imposto de Renda?

Sim, é possível!

Embora o rol com as 16 doenças seja considerado taxativo (fechado) pela lei 7.713/1998, a jurisprudência (decisões judiciais) já reconheceu que outras condições graves podem ser equiparadas às doenças listadas, garantindo o direito à isenção do IRRF.

Confira alguns exemplos de equiparação:

- Esquizofrenia: pode ser equiparada à alienação mental;

- Visão monocular: pode ser equiparada à cegueira binocular (dos dois olhos);

- Doença de Huntington: pode ser equiparada à Doença de Parkinson;

- Síndrome de Guillain-Barré: pode ser equiparada à paralisia irreversível e incapacitante;

- Polineuropatia: pode ser equiparada à hanseníase.

Se a sua doença não está na lista, o primeiro passo é conversar com seu médico e solicitar um laudo que comprove a gravidade da sua condição e a semelhança com uma das doenças graves previstas na lei.

Com a documentação em mãos, um advogado especialista poderá analisar o seu caso e ingressar com a medida adequada (geralmente judicial) para garantir o seu direito à isenção.

A isenção para doenças graves é para o IR ou IRRF?

A isenção do IR para doenças graves é para o IRRF (Imposto de Renda Retido na Fonte).

O IRRF é o desconto mensal do imposto que incide sobre sua aposentadoria, pensão ou reforma (militar) antes que você receba o valor. A isenção impede esse desconto.

Cuidado: O IRRF e a DIRPF (Declaração de Imposto de Renda da Pessoa Física) anual não são a mesma coisa.

A isenção do IRRF não elimina a obrigatoriedade de enviar a DIRPF.

Se você se enquadrar nas regras de obrigatoriedade da Declaração Anual, você deverá enviá-la anualmente à Receita Federal, mesmo que o valor de seu benefício seja isento.

Lembre-se de quem em 2024, recebeu rendimentos tributáveis abaixo de R$ 33.888,00 ficou isento em 2025. Para 2026, o Governo Federal está com Projeto de Lei (PL nº 1087/25) que eleva a isenção do Imposto de Renda para quem ganha até R$ 5 mil por mês.

Como solicitar isenção de Imposto de Renda por doença grave?

Atualmente, o processo de solicitação de isenção por doença grave está passando por mudanças devido a decisões judiciais.

Anteriormente, o procedimento padrão envolvia a solicitação administrativa pelo Meu INSS (para benefícios previdenciários).

No Meu INSS, você precisava seguir as seguintes etapas:

- Entrar no site ou aplicativo do Meu INSS;

- Clicar em “Entrar com gov.br”;

- Digitar o número do seu CPF e clicar em “Continuar”;

- Inserir a sua senha cadastrada no sistema e clicar em “Entrar”;

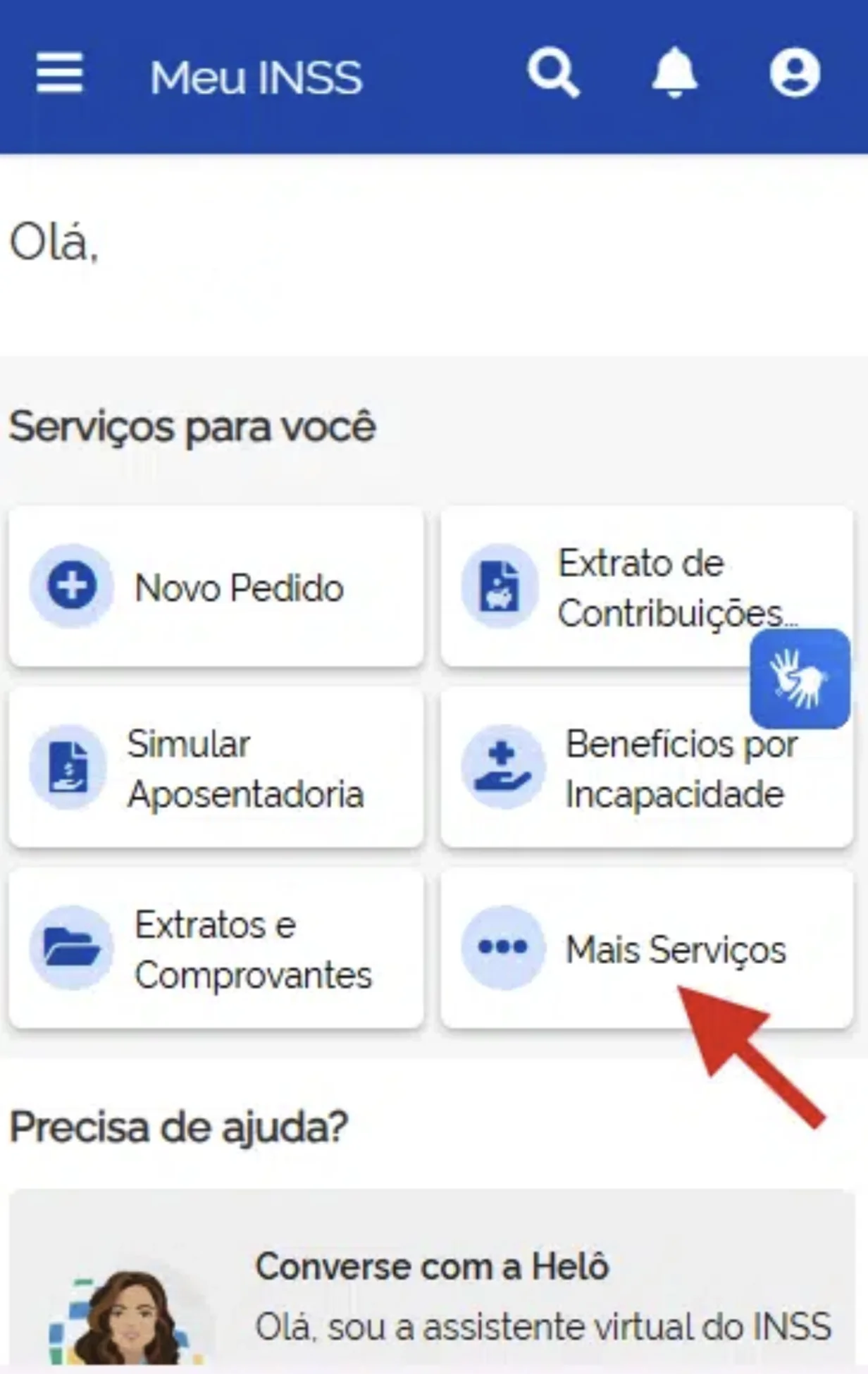

- Clicar em “Mais Serviços”:

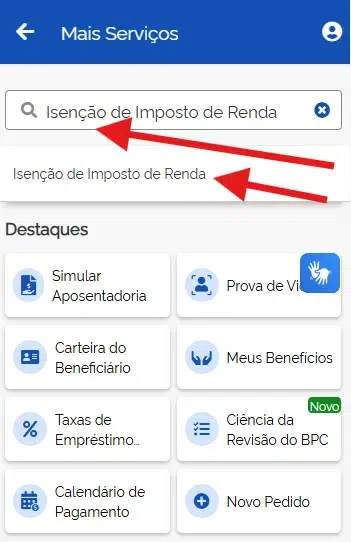

- Digitar “Isenção de Imposto de Renda” na barra onde aparece uma lupa e clicar nessa opção assim que ela surgisse na tela do seu celular ou computador:

- Clicar em “Atualizar” para atualizar seus dados de contato;

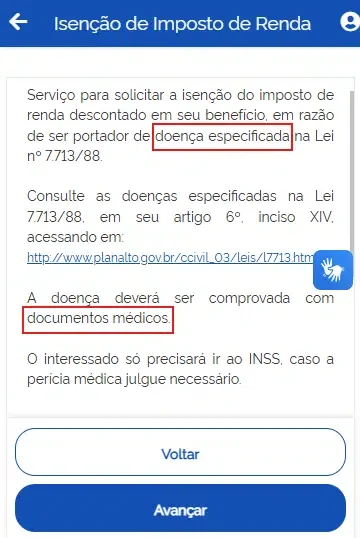

- Ler as informações sobre o serviço solicitado:

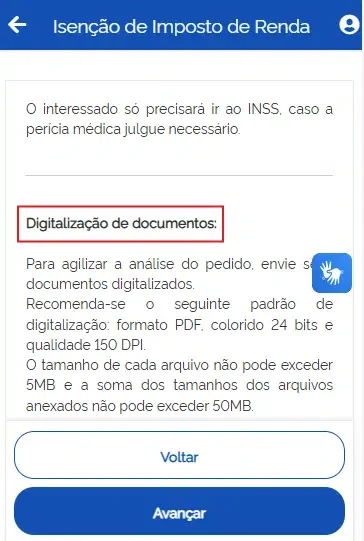

- Rolar a tela, ler as informações sobre a digitalização de documentos para agilizar a análise do seu pedido de isenção e clicar em “Avançar”:

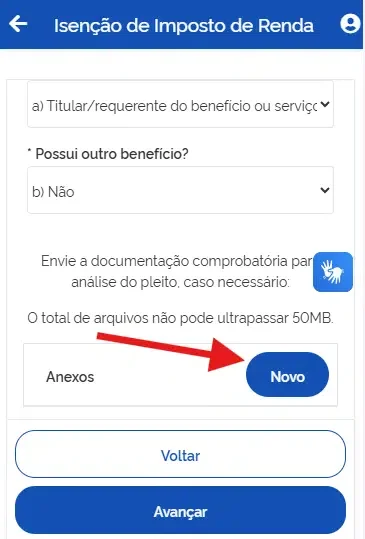

- Conferir as informações do requerente e as informações de contato (celular, telefone fixo e e-mail) e incluir os “Dados Adicionais”:

- NB (Número de Benefício);

- Como você se identifica: titular, procurador, representante legal; e se

- Possui outro benefício.

- Rolar a tela e clicar em “Novo” para anexar seus documentos médicos comprobatórios da doença grave:

- Clicar em “Avançar” e prestar atenção nos demais passos exigidos.

O Tema 1.373 do STF possui repercussão geral, o que significa que deve ser aplicado em todo o país. Esse Tema dispensa a necessidade de solicitar administrativamente a isenção do IRRF por doença grave no INSS.

Por isso, o indicado é que você consulte um advogado especialista para solicitar a isenção do IRRF diretamente na Receita Federal (por meio de retificação da declaração e pedido de restituição) ou por Processo Judicial, o que geralmente é o caminho mais seguro e eficaz para garantir o direito.

Quais documentos são necessários para comprovar o direito à isenção de IR por doenças graves?

Para comprovar seu direito à isenção do IRRF, o documento mais crucial é o laudo médico atualizado e completo.Para que o laudo seja aceito e garanta a isenção do IRRF, ele deve ser o mais completo possível, contendo obrigatoriamente as seguintes informações:

- identificação do paciente;

- identificação do profissional de saúde (nome, CRM, assinatura/carimbo);

- doença com identificação da CID (Classificação Internacional de Doenças);

- data do diagnóstico da doença grave.

Atenção: A data do diagnóstico é fundamental para o pedido de restituição retroativa. Se os seus documentos médicos não tiverem data, será imprescindível retornar ao seu médico e solicitar documentos comprobatórios datados.

Como funciona o retroativo do Imposto de Renda para aposentados com doenças graves?

O direito à isenção do Imposto de Renda retroage à data do diagnóstico da doença grave, e não à data do início da aposentadoria ou do pedido de isenção.

Se você foi diagnosticado com uma doença grave e, desde essa data, houve retenção do Imposto de Renda sobre o seu benefício, você tem o direito de solicitar a devolução desses valores que foram pagos indevidamente.

O prazo máximo para solicitar esses valores retroativos é de cinco anos, contados a partir da data em que o imposto foi pago indevidamente (prescrição quinquenal).

Exemplo: Se o diagnóstico de uma neoplasia maligna (câncer) ocorreu em dezembro de 2020, o contribuinte poderá buscar a restituição dos valores retidos desde dezembro de 2020 até o momento atual (respeitando o limite de 5 anos).

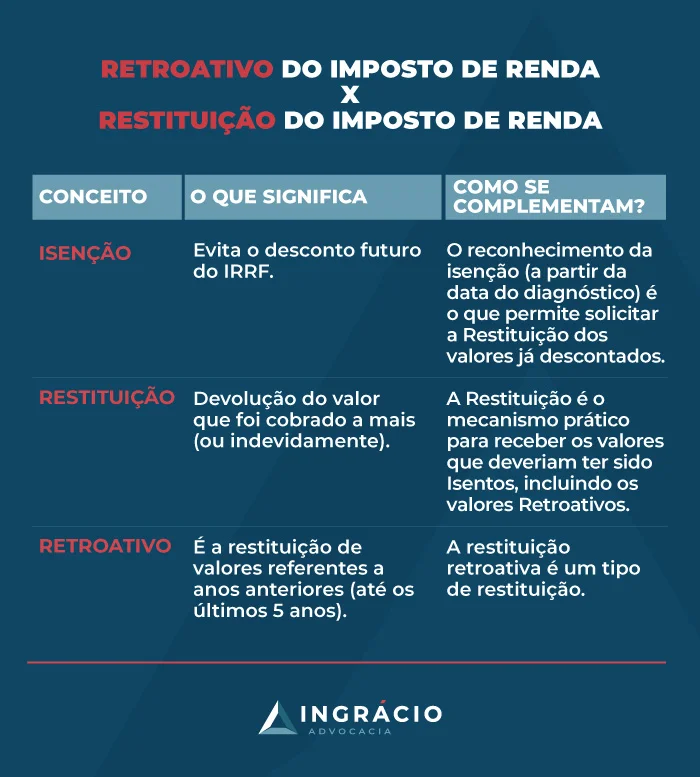

Retroativo do Imposto de Renda x Restituição do Imposto de Renda

Embora os termos sejam frequentemente usados como sinônimos, a distinção é importante: retroativo é a restituição de valores referentes a anos anteriores (até os últimos 5 anos) e restituição é a devolução do valor que foi cobrado a mais (ou indevidamente).

Confira os detalhes na imagem abaixo:

Se você tem direito à isenção desde o diagnóstico (Ex: 2020) e só descobriu em 2025, você solicitará a Restituição Retroativa das retenções feitas entre 2020 e 2024.

Como solicitar restituição de Imposto de Renda por doença grave?

A restituição do Imposto de Renda por doença grave pode ser solicitada de duas formas principais:

- Ao preencher a DIRPF (Declaração de Imposto de Renda da Pessoa Física) do ano vigente; ou

- Retificando declarações de anos anteriores (para o retroativo).

Como solicitar a restituição ao preencher a DIRPF (para o ano atual)?

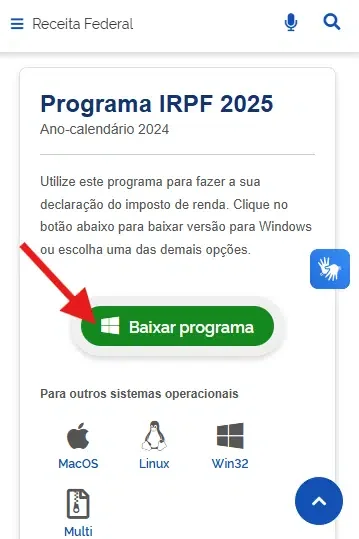

Você pode solicitar a restituição do seu IR direto no site da Receita Federal ou no PGD (Programa Gerador de Declaração) — faça o download do PGD.

(Fonte: Receita Federal)

Há a opção de você declarar seus rendimentos como “isentos”.

A partir disso, eles deixarão de ser “tributáveis” e você receberá a devida restituição.

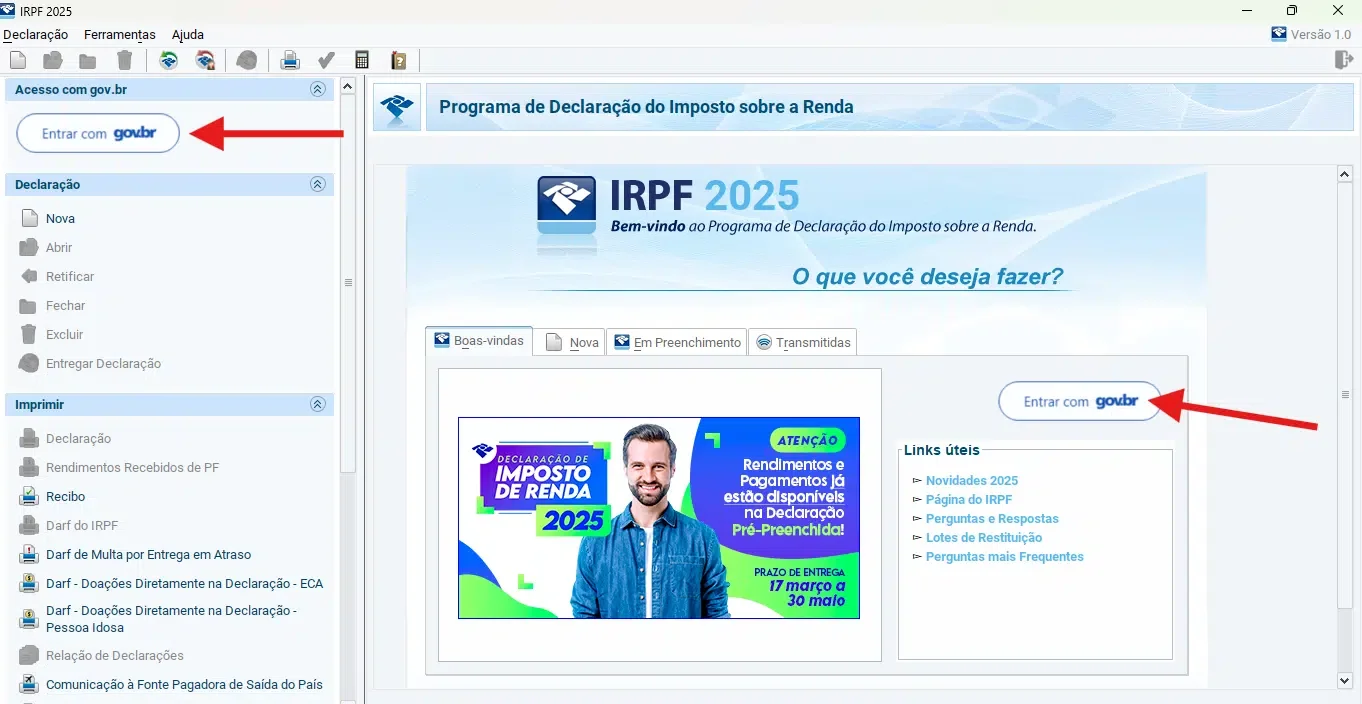

No PGD baixado e instalado, siga estes passos:

- Clique em “Entrar com gov.br” e faça o seu login como se fosse acessar o site ou o aplicativo do Meu INSS:

(Fonte: PGD)

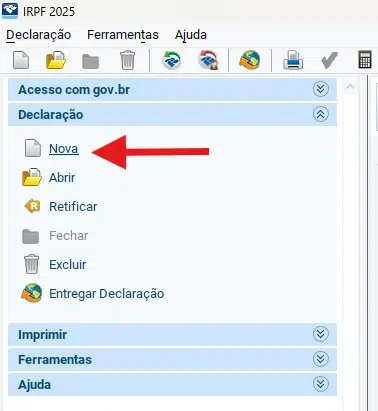

- Depois que o seu login for feito, clique em “Declaração” e em “Nova” no canto superior esquerdo da tela para começar uma nova declaração de IR:

(Fonte: PGD)

- Escolha o tipo de declaração e se você quer iniciar uma declaração:

- Pré-preenchida;

- Importando a de 2024; ou

- Em branco.

(Fonte: PGD)

- Caso você escolha a pré-preenchida, marque “Declaração própria” ou “Declaração por procuração” e clique em “Ok”:

(Fonte: PGD)

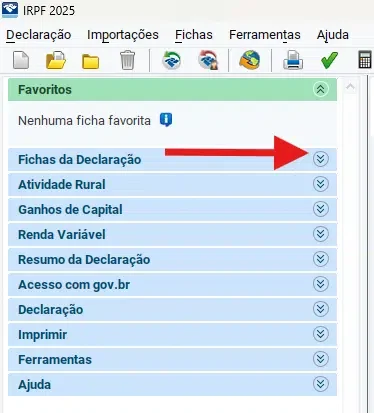

- Na sequência, clique em “Fichas da Declaração”:

(Fonte: PGD)

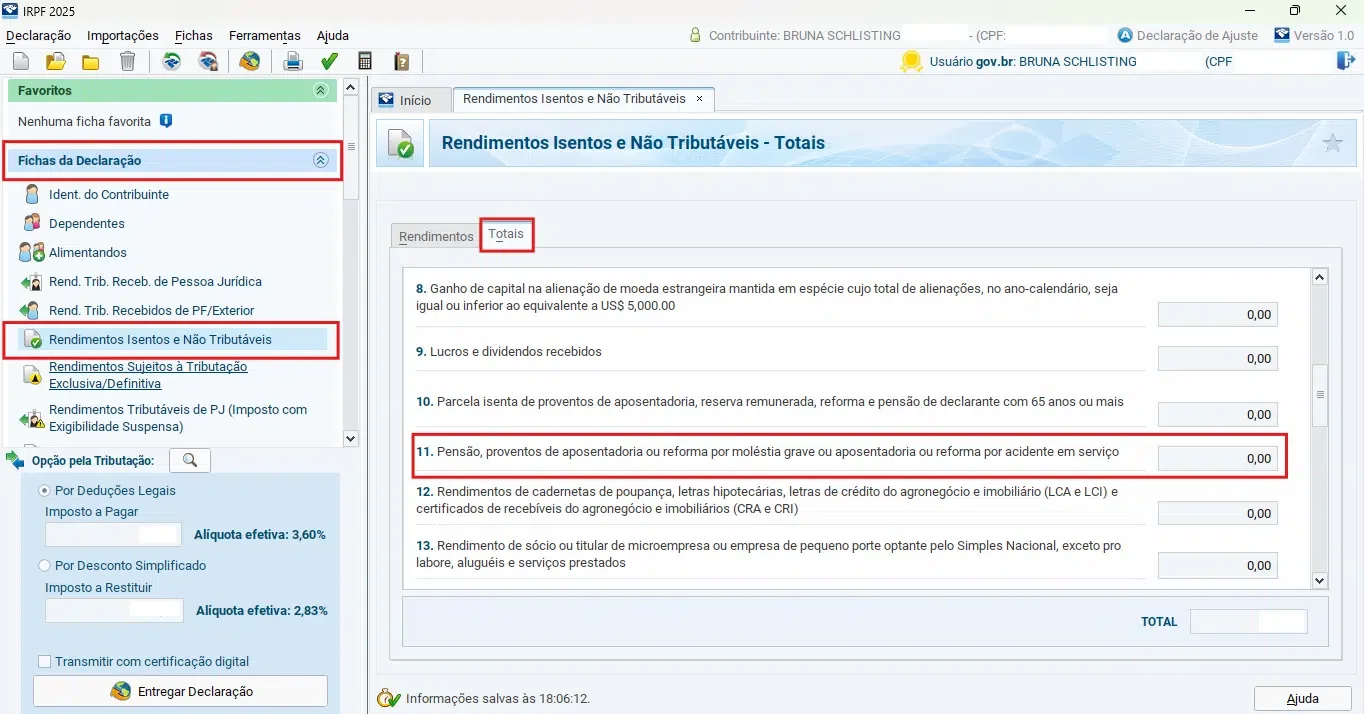

- Clique em “Rendimentos Isentos e Não Tributáveis”;

- Clique em “Totais”;

- Preencha o tópico 11: “Pensão, proventos de aposentadoria, ou reforma por moléstia grave ou aposentadoria ou reforma por acidente em serviço”:

(Fonte: PGD)

Como corrigir/retificar declarações de anos anteriores e pedir restituição retroativa?

Para corrigir as declarações dos últimos cinco anos e pedir a restituição retroativa, você deve editar os rendimentos tributáveis de anos anteriores no PGD, classificá-los como “Rendimentos Isentos e Não Tributáveis” e fazer a Declaração Retificadora no e-CAC:

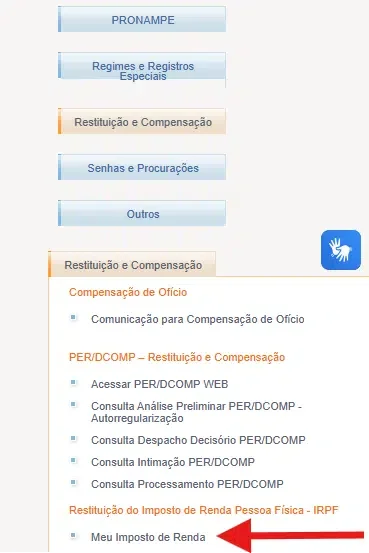

1) Acesse o PER/DCOMP Web pelo site eCAC da Receita Federal;

2) Clique em “Entrar com gov.br” para fazer o login caso seja necessário”:

(Fonte: Receita Federal)

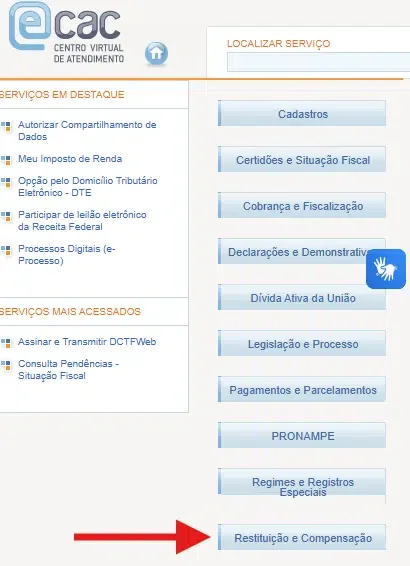

3) Vá até a seção “Restituição e Compensação” e clique nela:

(Fonte: Receita Federal)

4) Clique em “Meu Imposto de Renda”:

(Fonte: Receita Federal)

5) Na sequência, abrirá o site da Receita Federal com as declarações de anos anteriores e com a atual para você seguir solicitando sua restituição de IR:

(Fonte: Receita Federal)

6) Siga os demais passos solicitados.

Atenção! Se você não está acostumado a lidar com o sistema da Receita Federal, esse processo pode ser bastante complicado de fazer sozinho.

Para evitar qualquer erro e garantir que você receba o que tem direito, busque a orientação e o conhecimento técnico e prático de um advogado especialista.

Além de ajudar com toda a documentação necessária, um profissional poderá calcular corretamente os valores a serem restituídos.

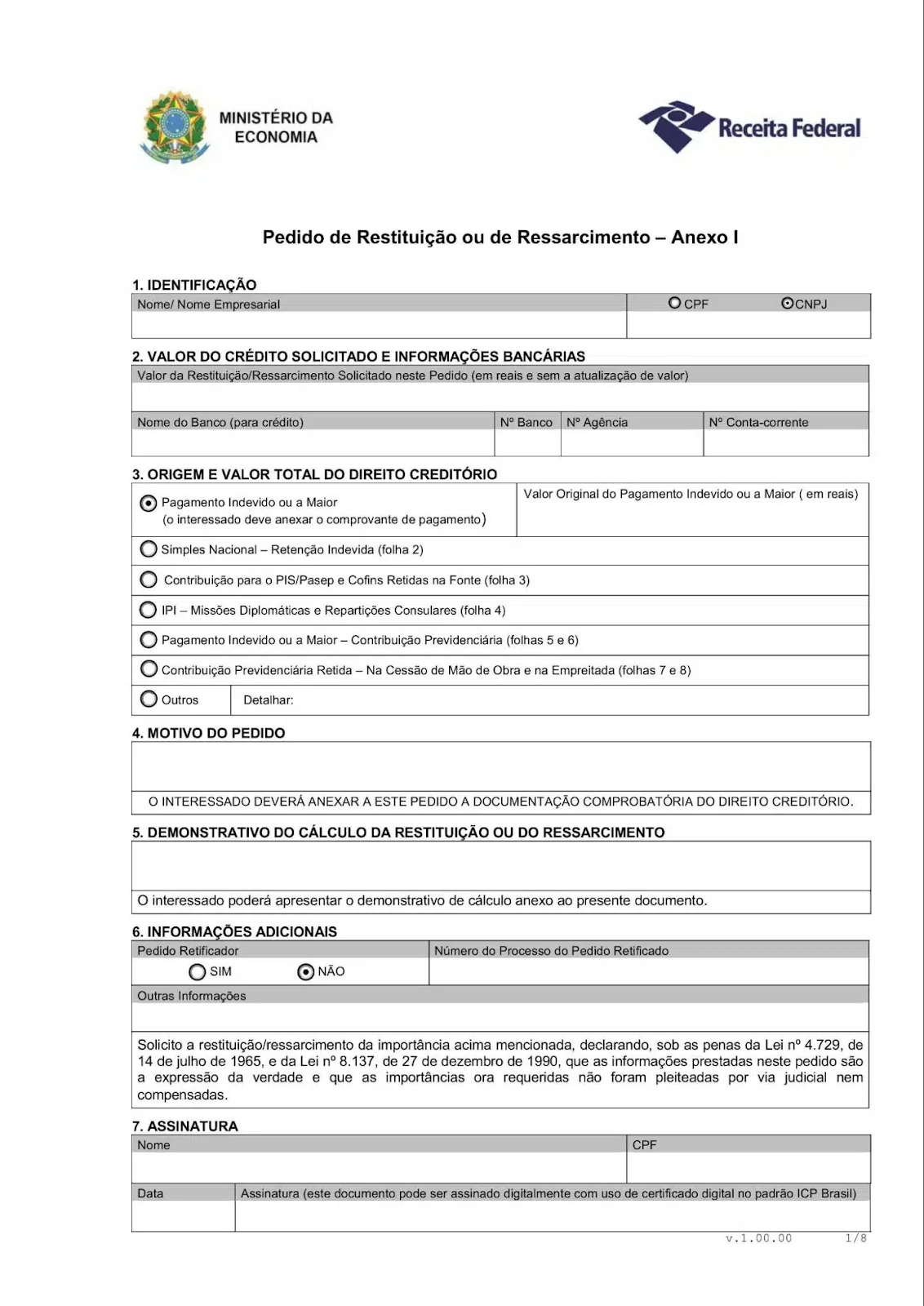

Quais documentos apresentar para restituição de Imposto de Renda?

Seja no pedido administrativo via Receita Federal (e-CAC) ou em um Processo Judicial, você precisará anexar uma série de documentos que comprovem sua doença grave e seu direito à isenção e restituição.

Confira alguns dos principais documentos:

- documento pessoal do requerente (com foto);

- comprovante de residência (atualizado);

- atestados, exames e laudos médicos (principalmente com a data do diagnóstico);

- carta de concessão do benefício previdenciário;

- HISCRE (Histórico de Crédito) do INSS;

- demonstrativos de cálculo (com correção monetária e juros – geralmente providenciados por um advogado);

- declaração confirmando que a doença é considerada grave;

- declaração detalhada que confirme com qual doença grave a sua é equiparada (se for o caso);

- receitas de medicamentos de uso contínuo;

- comprovantes de despesas médicas.

Como é calculado o valor do retroativo do Imposto de Renda?

O valor do retroativo é a soma de todas as retenções de Imposto de Renda que incidiram sobre o seu benefício (aposentadoria, pensão ou reforma) desde a data do diagnóstico da doença grave, respeitando o limite dos últimos cinco anos.

O cálculo detalhado deve incluir:

- Identificação da data do diagnóstico: A partir dessa data, o benefício deveria ter sido isento.

- Identificação do valor do IR retido por mês: O valor do imposto que foi descontado indevidamente em cada mês.

Correção e Juros: Todos os valores restituídos são atualizados pela taxa SELIC (Sistema Especial de Liquidação e Custódia), garantindo que você receba o valor corrigido ao longo do tempo.

Geralmente, não há um limite máximo para a restituição do IR. O valor total corresponde à soma dos descontos indevidos mais a correção.

Devido à complexidade do cálculo e da legislação (incluindo a correção monetária), o auxílio de um advogado especialista é fundamental para garantir que o valor seja calculado corretamente e que você receba o valor integral que lhe é devido.

Como receber retroativo de Imposto de Renda por doença grave?

O processo de recebimento dos valores retroativos dependerá se a restituição será feita pela Receita Federal (via retificação da DIRPF) ou por meio de Processo Judicial.

Depois que o seu direito ao retroativo é confirmado, a pergunta mais importante é: Certo, e agora? Como esse dinheiro chega, de fato, na minha conta?

O caminho para o recebimento depende de como o direito foi conquistado: pela via administrativa (direto com a Receita Federal) ou pela via judicial.

1. Recebimento pela via administrativa (através da retificação da DIRPF)

Esta via é para quando você mesmo corrige suas declarações anuais (DIRPF) dos últimos cinco anos para informar à Receita que era isento.

Aqui, preciso ser muito honesto com você: ao fazer essa retificação, é quase certo que sua declaração cairá na malha fina. Não se assuste. Isso é o procedimento padrão da Receita Federal, uma trava de segurança para verificar por que você está alterando informações do passado.

Para sair da malha fina e liberar seu dinheiro, a Receita irá te intimar (pelo portal e-CAC) a apresentar os documentos que comprovam seu direito, principalmente o laudo médico com a data clara do diagnóstico.

Uma vez que a Receita Federal analise e valide o seu laudo, a restituição é liberada. O valor é depositado diretamente na conta bancária (ou chave PIX) que você informou na sua declaração.

E quando esse pagamento acontece?

A boa notícia é que, como portador de doença grave, você tem prioridade na fila de restituição. Se você resolver a pendência da malha fina a tempo, seu pagamento pode entrar nos lotes principais.

Ainda não temos o calendário oficial para 2026, mas, com base no padrão que a Receita Federal segue há anos, podemos fazer uma previsão muito provável. Assim como em 2025, os lotes de restituição devem ocorrer em cinco datas, entre o final de maio e o final de setembro de 2026.

2. Recebimento pela via judicial (através de processo judicial)

Esta é a via mais comum e segura, utilizada quando a Receita nega o pedido, quando sua doença não está na lista oficial ou simplesmente por estratégia.

Neste caminho, o juiz determina o seu direito à isenção desde a data do diagnóstico e ordena a devolução do retroativo. O valor total é calculado e atualizado com juros (pela taxa Selic) até o momento do pagamento.

Com a decisão final, o juiz emite uma ordem de pagamento contra a União, que pode ser de duas formas:

- pagamento via RPV (requisição de pequeno valor): para valores de até 60 salários mínimos. O pagamento é rápido, geralmente feito em até 60 dias após a expedição da ordem pelo juiz;

- pagamento via precatório: para valores acima de 60 salários mínimos. O pagamento é mais demorado, pois entra no orçamento do governo para o ano seguinte à ordem judicial, podendo levar mais de um ano para ser efetivado.

Em ambos os casos (RPV ou Precatório), o depósito é feito em uma conta judicial aberta em seu nome no Banco do Brasil ou na Caixa Econômica Federal. O saque é liberado mediante alvará judicial, um procedimento que seu advogado irá conduzir.

Como ver o retroativo do Imposto de Renda?

Para acompanhar o status do seu pedido de restituição, o principal meio é o site e-CAC da Receita Federal.

Passos para consultar o status da restituição:

- Acesse o site e-CAC da Receita Federal;

- Clique em Entrar com gov.br e faça o login

- Vá até a seção Restituição e Compensação;

- Clique em “Meu Imposto de Renda;

- Nesta seção, você poderá consultar as declarações de anos anteriores e verificar o status da sua restituição (se está em análise, se já foi liberada, ou se caiu na malha fina).

Quanto tempo leva para receber o retroativo do Imposto de Renda?

O tempo para receber o retroativo do Imposto de Renda pode variar bastante. No caso da restituição do ano vigente (via DIRPF),o pagamento é feito em lotes, geralmente entre maio e setembro.

A Receita Federal segue uma ordem de prioridade:

- pessoas com 80 anos ou mais;

- pessoas com 60 anos ou mais que tenham deficiência ou doença grave;

- quem tem o magistério como principal fonte de renda;

- quem usou a declaração pré-preenchida e/ou optou por receber via pix.

Já no caso da restituição retroativa, se o retroativo for pago via retificação, o prazo depende da análise da Receita Federal e, após a análise, o valor é incluído em um lote de restituição.

Se for pago via ação judicial, o prazo varia conforme os trâmites do processo e, após a decisão final, o pagamento por RPV costuma ser mais rápido (alguns meses) do que por Precatório, que costuma ser anual.

O que fazer quando a restituição cai na malha fina?

A Malha Fina (ou malha fiscal) é o processo de verificação da Receita Federal. Quando uma declaração “cai na malha fina“, significa que o Fisco encontrou inconsistências, erros ou omissões nos dados declarados e precisa de tempo para analisar ou solicitar esclarecimentos/documentos.

Se você solicitou a restituição de IR por doença grave e sua declaração foi retida, pode ter ocorrido:

- falta ou erro nos documentos médicos: a receita pode questionar a comprovação da doença ou a data do diagnóstico;

- erro de cálculo: discrepância no valor do imposto retido ou do rendimento declarado como isento;

- outras inconsistências: erros comuns na declaração (dados bancários, dependentes, despesas médicas não comprovadas, etc.).

O primeiro passo é agir como um detetive e descobrir exatamente por que sua declaração foi retida. A Receita Federal te conta isso dentro do portal e-CAC.

- acesse o portal e-CAC com sua conta Gov.br (nível prata ou ouro);

- no menu principal, procure pela opção Meu Imposto de Renda (Extrato da DIRPF);

- na tela seguinte, você verá um resumo das suas últimas declarações. A declaração que está na malha fina terá o status Com Pendências;.

- clique no ano da declaração com pendência.

- o sistema abrirá o Extrato do Processamento. Role a tela até encontrar a seção “Pendências”.

É neste campo que a Receita Federal informará, de forma clara e objetiva, qual é a inconsistência encontrada (Ex: “divergência nos valores de despesas médicas declaradas pelo titular e as informadas pela entidade médica“).

Com este diagnóstico em mãos, você saberá exatamente o que precisa corrigir.

Como posso corrigir uma declaração que caiu na malha fina?

Se a retenção na malha fina for devido a um erro que pode ser corrigido (como um valor incorreto digitado ou um campo esquecido), o procedimento é simples:

- acesse o programa PGD (ou o e-CAC) do ano da declaração retida;

- abra a declaração original;

- selecione a opção Declaração Retificadora;

- corrija o erro (ex: ajuste os valores de rendimentos isentos, inclua um documento médico, etc.);

- transmita a nova declaração (a retificadora).

A retificação cancela a declaração anterior e a nova será processada. Se a correção for suficiente, sua restituição poderá ser liberada no próximo lote.

Caso a divergência seja complexa ou envolva a comprovação da doença, a assistência de um advogado vai fazer a diferença.

Conclusão

Neste post, você descobriu que a isenção do Imposto de Renda para pessoas com doenças graves é um direito garantido por lei, aplicável ao IRRF (Imposto de Renda Retido na Fonte) de aposentados, pensionistas e militares reformados.

O mais importante é que esse direito retroage à data do diagnóstico da doença grave e não depende da persistência dos sintomas. Mesmo que você já tenha se curado (ex: de um câncer), você pode requerer a isenção e a restituição dos valores pagos indevidamente nos últimos 5 anos.

No entanto, para garantir esse direito, especialmente a restituição retroativa, é obrigatório apresentar a documentação médica adequada e, devido às mudanças recentes (Tema 1.373 do STF), a melhor abordagem é buscar a orientação de um advogado especialista.

O prazo para a entrega da DIRPF de 2025 já acabou. Fique atento ao nosso blog para ver como vai ser em 2026.

Em caso de dúvidas, entre em contato com um advogado previdenciário agora mesmo.

Perguntas frequentes sobre isenção e restituição de Imposto de Renda por doença grave

Confira as respostas de algumas perguntas frequentes sobre a restituição de Imposto de Renda por doença grave.

Existe um valor máximo de isenção e restituição do IR?

Em regra, não há um limite máximo. A isenção e a restituição correspondem a todo o valor recebido a título de aposentadoria, pensão ou reforma (militar). Ou seja, 100% do benefício previdenciário/militar está isento do desconto mensal do IRRF.

Tenho doença grave e não sou aposentado nem pensionista, tenho direito à isenção do IR?

Não. A lei 7.713/1998 não prevê a isenção do IRRF para quem tem uma das doenças graves listadas, mas não é aposentado, pensionista ou militar reformado. O benefício é restrito a rendimentos de natureza previdenciária ou militar.

O que diz a súmula 627 do STJ?

A Súmula 627 do STJ (Superior Tribunal de Justiça) estabelece que: “O contribuinte faz jus à concessão ou à manutenção da isenção do Imposto de Renda, não se lhe exigindo a demonstração da contemporaneidade dos sintomas da doença nem da recidiva da enfermidade.” Em outras palavras, mesmo que a doença esteja curada, o direito à isenção permanece.

A isenção por doenças graves é permanente?

Sim. A isenção é considerada permanente (ou definitiva), mesmo que o contribuinte se recupere da doença, conforme o entendimento da Súmula 627 do STJ.

Quando se inicia a isenção do Imposto de Renda?

A isenção se inicia na data do diagnóstico da doença grave, e não na data do início da aposentadoria ou do requerimento do benefício.

Preciso declarar o IR mesmo sendo isento?

Sim, se você se enquadrar nas regras de obrigatoriedade da Declaração Anual do Imposto de Renda (DIRPF), você deve declará-la, mesmo que o valor do seu benefício de aposentadoria/pensão seja isento.