Caso você não saiba, uma possível nova Reforma da Previdência, a oitava desde 1993, está entre os principais assuntos debatidos nos últimos meses. Principalmente por economistas e pela nossa classe de advogados especialistas em direito previdenciário.

Um dos temas que têm impulsionado esse debate é a desoneração da folha de pagamento dos 17 setores que mais empregam no Brasil, incluindo os municípios com até 156 mil habitantes que não possuem um regime próprio de previdência.

Desde 2011/2012, a desoneração da folha de pagamento (um incentivo fiscal) para esses setores e municípios tem sido prorrogada, impactando o fundo da previdência social.

Em 2024, a desoneração ainda permite que os 17 setores paguem de 1% a 4,5% sobre suas receitas brutas, enquanto os municípios 8%, em vez dos 20% que ajudariam a financiar o fundo previdenciário a custear os milhares de benefícios pagos mensalmente.

Além da questão da desoneração, a previdência brasileira também enfrenta desafios como o envelhecimento populacional e a redução do número de contribuintes do INSS.

Sem contar outros problemas que desequilibram as contas públicas.

Diante desse cenário, e considerando que a última Reforma da Previdência (13/11/2019) deixou algumas lacunas, é provável que uma nova Reforma aconteça em breve (2027).

Se você pretende se aposentar nos próximos anos, leia os tópicos a seguir.

Neste artigo, você vai entender por que uma nova Reforma da Previdência pode acontecer e influenciar seu histórico contributivo.

O que é a nova Reforma da Previdência?

A nova Reforma da Previdência, que ainda está no plano das ideias e discussões, é uma proposta de mudança nas regras de aposentadoria e benefícios previdenciários.

Considerando o atual cenário brasileiro, de aumento do desemprego e da informalidade, assim como do envelhecimento da população, o principal objetivo da nova Reforma será o de garantir a sustentabilidade.

Ou seja, fazer com que o nosso sistema previdenciário, mesmo diante dos desafios demográficos e econômicos, consiga:

- equilibrar as contas públicas;

- proteger os mais vulneráveis;

- assegurar uma previdência justa para você e as futuras gerações.

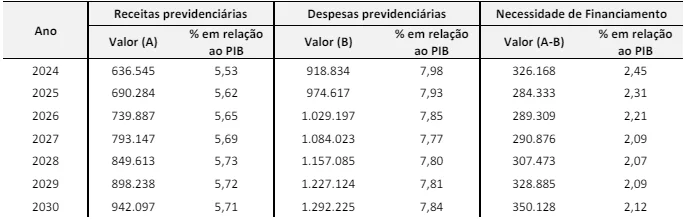

Conforme o demonstrativo da projeção atuarial do RGPS (Regime Geral de Previdência Social), disponível a partir da página 345 do BGU (Balanço Geral da União) de 2023, as despesas previdenciárias tendem a ficar cada vez maiores que as receitas.

Confira as despesas previstas de 2024 até 2030:

O dinheiro que entra, utilizado para arcar com os gastos previdenciários e pagar a sua aposentadoria, tende a ser menor do que o necessário para cobrir essas despesas.

Em bom português, o fundo previdenciário, que deveria, por exemplo, estar sendo financiado pela reoneração total da folha de pagamento, e não pela reoneração progressiva (o que deve ocorrer a partir de 2025), tem vivenciado um déficit ano após ano.

Na prática, se não houver uma nova Reforma após a de 13/11/2019, pode acabar faltando dinheiro para o INSS pagar as aposentadorias e os demais benefícios previdenciários.

Segundo frase dita pelo economista Paulo Tafner em matéria publicada na Veja:

“A previdência é um sistema vivo. Não há uma Reforma que será a mãe das Reformas e acabou. A previdência precisa ser ajustada permanentemente”.

Reforma da Previdência (2019)

A Reforma da Previdência de 2019, que passou a valer após a aprovação da Emenda Constitucional 103/2019, foi a última alteração dessa magnitude na norma previdenciária.

Até pouco antes disso, a aposentadoria por idade e a aposentadoria por tempo de contribuição eram as duas principais modalidades existentes.

Essa última mudança transformou a aposentadoria por tempo de contribuição em diversas regras de transição, as quais, certamente, você já acompanhou aqui no Blog.

| Atenção! Até 2033, algumas regras de transição que entraram em vigor com a Reforma de 2019 vão acabar. A regra definida passará a ser a principal alternativa. – Em 2027, a regra de transição da idade mínima progressiva tornará fixa a idade exigida para os homens (65 anos); – Em 2028, a regra de transição por pontos fixará a pontuação exigida para os homens (105 pontos); – Em 2031, a regra de transição da idade mínima progressiva tornará fixa a idade exigida para as mulheres (62 anos); – Em 2033, a regra de transição por pontos fixará a pontuação exigida para as mulheres (100 pontos). Em relação às regras de transição do pedágio de 50% e 100%, elas ficarão cada vez mais difíceis de serem alcançadas, já que exigem o requisito do pedágio. |

Além disso, a Reforma passada reduziu a diferença de idade exigida na aposentadoria por idade para mulheres e homens, que passou a ser de 62 e 65 anos, respectivamente.

De acordo com a opinião de economistas em matéria veiculada na Gazeta do Povo, uma das lacunas da Reforma de 2019 foi a falta de igualdade entre os gêneros (mulheres e homens) na idade mínima exigida para as aposentadorias.

Entenda! As estimativas do IBGE (Instituto Brasileiro de Geografia e Estatística) são de que as mulheres vivem mais do que os homens.

Com a expectativa de vida feminina superior, em regra, as mulheres se aposentam antes e recebem seus benefícios por mais tempo.

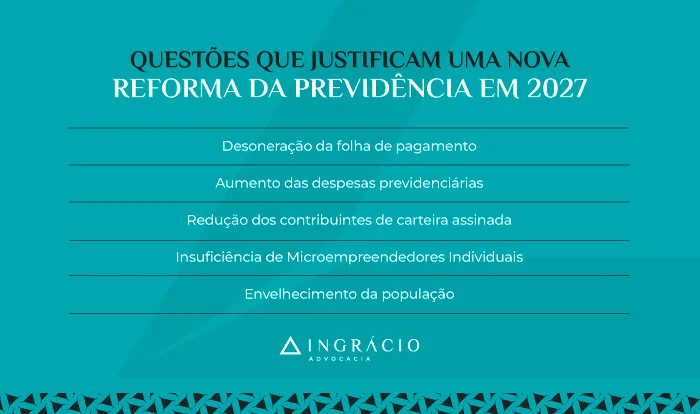

Por que uma nova Reforma da Previdência em 2027?

Existem diversos motivos que justificam uma nova Reforma da Previdência.

Na introdução deste artigo, mencionei a desoneração da folha de pagamento, porque essa é uma das questões que mais têm impulsionado a discussão acerca do assunto.

Mas além da desoneração, também existem outros fatores relevantes:

- Aumento das despesas previdenciárias;

- Redução dos contribuintes de carteira assinada;

- Contribuições insuficientes de Microempreendedores Individuais; e

- Envelhecimento da população.

Nos próximos tópicos, confira uma breve explicação sobre as justificativas listadas acima e continue fazendo uma boa leitura. Aproveite para se inteirar desse assunto tão relevante.

1) Aumento das despesas previdenciárias

Em 2023, o INSS pagou 39 milhões de benefícios aos seus segurados.

Desse total, 5,65 milhões foram benefícios assistenciais, como o BPC (Benefício de Prestação Continuada), e 33,3 milhões foram benefícios previdenciários.

Atenção! As aposentadorias, pensões e outros benefícios previdenciários consomem 54% do orçamento da União, ou seja, mais da metade dessa verba.

Nessa situação, sem considerar servidores civis e militares inativos que ainda recebem algum valor, a previdência gastou 300 bilhões a mais do que tinha no seu fundo em 2023.

Em outras palavras, as despesas previdenciárias têm aumentado cada vez mais, enquanto o dinheiro em caixa tem entrado cada vez menos.

2) Redução de contribuintes de carteira assinada

Um dos fatores que justifica a redução do dinheiro em caixa é a diminuição do número de trabalhadores/contribuintes com carteira assinada e o aumento da informalidade.

O IBGE registrou um aumento de 5,9% no número de empregados sem carteira assinada no setor privado em 2023, o equivalente a 13,4 milhões de pessoas.

Como há menos contratações formais, há menos contribuições previdenciárias. Só que com o envelhecimento da população, há mais pessoas se aposentando.

A consequência disso tudo é que o sistema solidário de financiamento da previdência: contribuições feitas hoje custeiam os benefícios previdenciários pagos atualmente pelo INSS, não tem dado conta.

3) Contribuições insuficientes de Microempreendedores Individuais

Embora o número de MEIs (Microempreendedores Individuais) tenha crescido nos últimos anos, entre 2020 e 2023, as contribuições dessa categoria são insuficientes.

Entenda! Os MEIs representam 1% da arrecadação da receita previdenciária do INSS.

Os empregados CLT (segurados obrigatórios) contribuem com alíquotas progressivas entre 7,5% e 14%, e os contribuintes individuais contribuem com 11% ou 20%.

Já os MEIs recolhem com apenas 5% sobre o salário mínimo (5% de R$ 1.412,00 = R$ 70,60).

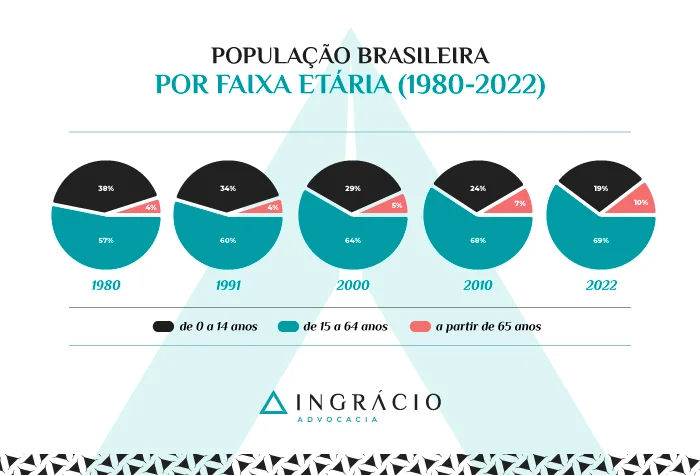

4) Envelhecimento da população

Por fim, mas não menos importante, o quarto ponto que pode justificar uma nova Reforma em 2027 é o envelhecimento da população e o aumento do número de idosos.

De acordo com o Censo Demográfico de 2022, publicado no final de 2023, o total de pessoas com 60 anos ou mais passou de 32 milhões, o equivalente a 15,6% da população brasileira.

Já a quantidade de pessoas idosas com 65 anos ou mais no Brasil ultrapassou 22 milhões em 2022, chegando a 10,9% da população.

Ainda conforme esse mesmo Censo Demográfico, existem cerca de 6 milhões a mais de mulheres (51,5%) do que homens (48,5%) no Brasil.

E outra questão importante a ser considerada é que o número de crianças tem diminuído.

Em 1980, por exemplo, o percentual de crianças até 14 anos era de 38,2%.

Em 2022, o percentual de crianças até 14 anos caiu para 19,8%.

O resultado é que, de um lado, tem aumentado o número de pessoas se aposentando no Brasil e, do outro, tem diminuído o número de contribuintes previdenciários.

Como funcionará a nova Reforma da Previdência?

Ainda não se sabe como funcionará a nova Reforma da Previdência, pois até este momento a nova Reforma está no plano das ideias e discussões.

De qualquer forma, é importante você entender que, quando a PEC (Proposta de Emenda Constitucional) 6/2019 (convertida em Emenda Constitucional 103/2019 – Reforma da Previdência de 2019), estava sendo discutida e votada Congresso, também havia uma PEC Paralela de nº 133/2019 tramitando no Congresso.

Digamos que a proposta da PEC Paralela 133/2019 é como se fosse o conteúdo deixado de lado na “Reforma da Previdência de 2019”, para ser analisado e discutido depois.

Portanto, se esse conteúdo for analisado e discutido “nas próximas horas”, já que ainda tramita no Congresso Nacional, será considerado uma nova Reforma da Previdência.

Confira a proposta que está na explicação da ementa da PEC Paralela 133/2019:

- Permitir a adoção integral das regras do RPPS (Regime Próprio de Previdência Social) da União, mediante lei estadual ou municipal;

- Assegurar benefício mensal à criança em situação de pobreza;

- Dispor sobre o sistema de:

- Proteção social dos militares dos Estados;

- Previdência dos servidores públicos dos órgãos de segurança pública;

- Reabertura de prazo para opção pelo Regime de Previdência Complementar dos servidores públicos federais; e

- Plano de equacionamento do déficit atuarial do regime próprio dos Estados e Municípios.

- Dispor sobre os cálculos da pensão por morte e da aposentadoria por incapacidade para o RGPS (Regime Geral da Previdência Social);

- Dispor sobre os cálculos para o servidor público federal, das vantagens pecuniárias variáveis para a aposentadoria do servidor público e da aposentadoria do servidor público federal com deficiência;

- Dispor sobre as contribuições das empresas de pequeno porte e das entidades beneficentes; e

- Dispor sobre a contribuição para o PIS/PASEP das entidades gestoras de regimes próprios, a substituição de base de cálculo da contribuição sobre a folha de salários, as contribuições sobre receitas decorrentes de exportação.

Saiba! Você pode acompanhar o texto completo da PEC 133/2019 no site da Câmara dos Deputados. Em caso de dúvida, converse com seu advogado previdenciário.

Quais seriam os impactos de uma nova Reforma da Previdência?

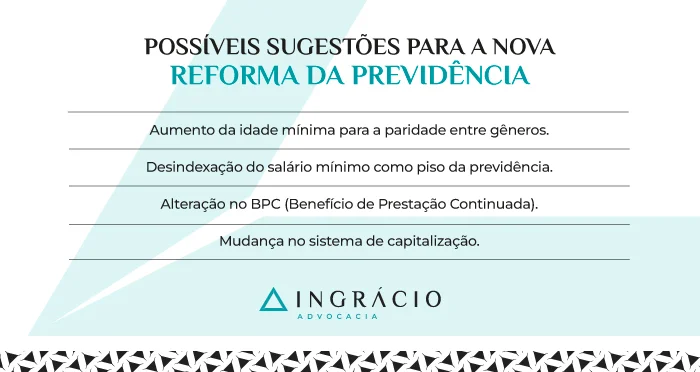

Por enquanto, como não se sabe ao certo o texto completo da nova Reforma da Previdência que pode ocorrer em 2027, existem algumas mudanças sugeridas por economistas e especialistas no assunto.

- Aumento da idade mínima para a paridade entre gêneros;

- Desindexação do salário mínimo como piso da previdência;

- Alteração do BPC (Benefício de Prestação Continuada); e

- Mudança no sistema de capitalização.

Nos tópicos abaixo, você pode conferir as possíveis alterações pela nova Reforma, e, inclusive, os impactos dessas alterações, refletidos por especialistas.

1) Aumento da idade mínima para a paridade entre gêneros

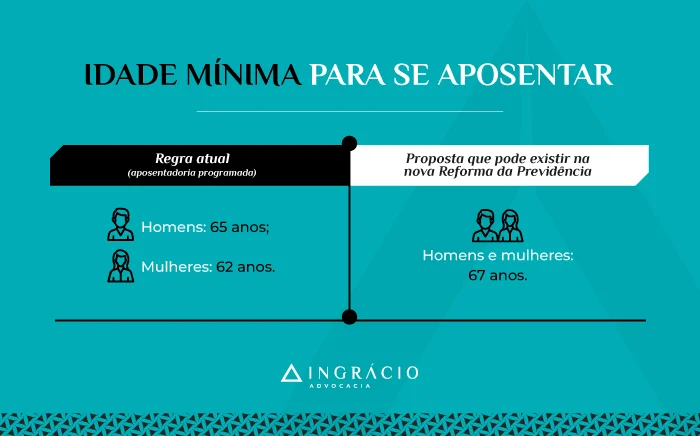

A primeira mudança pode ser o aumento da idade mínima para as mulheres, já que, na aposentadoria por idade e na aposentadoria programada, as seguradas ainda se aposentam três anos mais cedo que os homens.

A regra de transição da aposentadoria por idade, por exemplo, uma das mais solicitadas no INSS, exige 62 anos de idade das mulheres, enquanto, dos homens, 65 anos.

Com a nova Reforma, pode haver a igualdade da idade mínima de 67 anos para mulheres e homens, ou seja, para ambos os gêneros.

| Importante! Há especialistas que entendem o aumento da idade mínima para as mulheres como uma desvantagem, porque, muitas vezes, as mulheres enfrentam duplas ou triplas jornadas de trabalho, são as únicas responsáveis pela casa e cuidado dos filhos. |

Outro aumento que pode ocorrer é o aumento da idade exigida na aposentadoria rural, que atualmente é de apenas 55 anos para as mulheres e de 60 anos para os homens.

No entanto, há especialistas que também entendem o aumento da idade mínima para os trabalhadores rurais como uma desvantagem, porque esses trabalhadores enfrentam atividades penosas e desgastantes ao longo da vida.

Saiba! Como algumas regras de transição que entraram em vigor na Reforma de 2019 vão acabar até 2033, a nova Reforma poderá criar novas regras de transição.

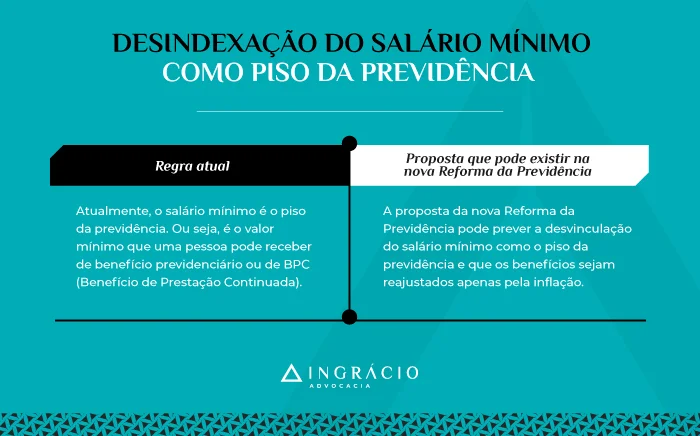

2) Desindexação do salário mínimo como piso da previdência

A segunda mudança sugerida para a nova Reforma da Previdência seria a desindexação, ou seja, a desvinculação do salário mínimo como o piso da previdência e até do benefício assistencial chamado de BPC (Benefício de Prestação Continuada).

Saiba! Em 2024, o salário mínimo é de R$ 1.412,00.

Em artigo publicado pelo economista Bráulio Borges no Observatório de Política Fiscal da FGV (Fundação Getúlio Vargas), Borges sugere que o salário mínimo deve ser reajustado para regular o mercado de trabalho e a vida de quem participa da produção econômica.

Quanto aos benefícios de aposentados, pensionistas e demais beneficiários do INSS, Borges sugere o reajuste apenas pela inflação para a manutenção do poder de compra.

No entanto, o reajuste somente pela inflação é considerado ruim para os segurados.

Em alguns anos, por exemplo, houve mais de uma vez a alteração do salário mínimo, sem que as faixas dos benefícios previdenciários fossem alteradas.

Para você refletir melhor, a vinculação da previdência ao salário mínimo é uma forma de garantir o mínimo de dignidade para as famílias brasileiras.

Conforme publicação do Dieese (Departamento Intersindical de Estatística e Estudos Socioeconômicos) sobre o aumento do custo da cesta básica no Brasil:

“Em abril de 2024, o salário mínimo necessário para a manutenção de uma família de quatro pessoas deveria ter sido de R$ 6.912,69 ou 4,90 vezes o mínimo reajustado em R$ 1.412,00.”.

| Importante! Há especialistas que lembram que o salário mínimo como piso da previdência e da assistência social está vinculado à Constituição Federal como um direito pétreo – que é inflexível e não pode ser mudado. |

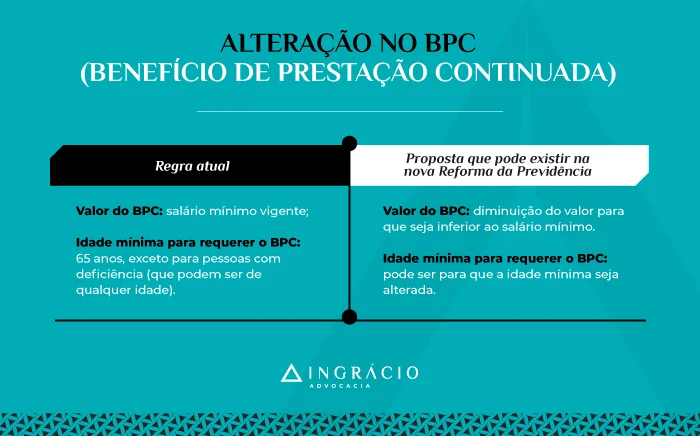

3) Alteração no BPC (Benefício de Prestação Continuada)

Atualmente, o BPC, que é um benefício pago a idosos com 65 anos de idade ou mais e a pessoas com deficiência de baixa renda, é no valor do salário mínimo (piso do INSS).

Mas outra sugestão debatida para a nova Reforma é a desvinculação do BPC do salário mínimo.

Como o BPC não é um benefício previdenciário, e sim assistencial, há economistas que consideram o valor do BPC (R$ 1.412,00 em 2024) um equívoco econômico, porque ele é pago mensalmente a pessoas que sequer contribuíram com o INSS.

Portanto, os debates acerca do BPC têm discutido as alterações:

- da idade mínima para requerê-lo; e

- a diminuição do valor para que seja inferior ao salário mínimo.

| Importante! Há especialistas que não concordam com a diminuição do valor do BPC, por se tratar de um benefício assistencial, pago a pessoas que vivem em extrema vulnerabilidade/pobreza e/ou que não conseguem se sustentar sozinhas. |

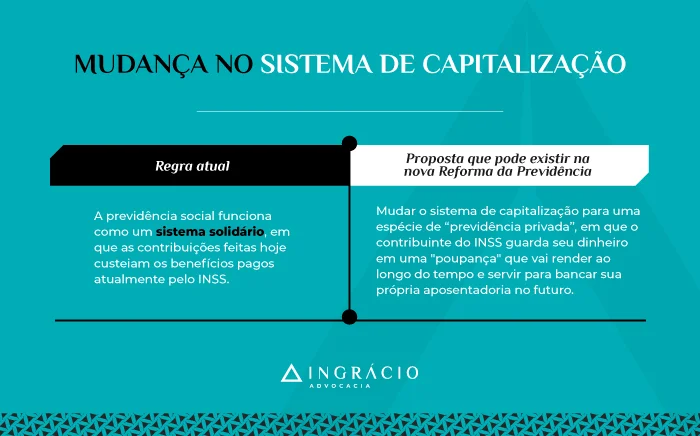

4) Mudança no sistema de capitalização

A quarta sugestão de mudança que pode aparecer na nova Reforma seria transformar a previdência em um formato parecido com o de uma previdência privada.

Dentro desse sistema de capitalização de “previdência privada”, o contribuinte do INSS guardaria seu dinheiro em uma espécie de poupança que renderia ao longo do tempo e serviria para bancar sua aposentadoria no futuro.

Saiba! Um artigo publicado pela RBDS (Revista Brasileira de Direito Social) lembra estudo da OIT (Organização Internacional do Trabalho).

Esse estudo afirma que 60% dos países que adotaram o sistema de capitalização precisaram reverter a medida em razão dos impactos sociais e econômicos.

Como se preparar para a nova Reforma da Previdência?

A melhor forma de você preparar seu futuro e o de sua família para a possível nova Reforma da Previdência de 2027 é fazendo um planejamento previdenciário.

Com o auxílio e o profissionalismo de um advogado especialista em direito previdenciário, você conseguirá se organizar e ficar preparado, em segurança, para mais essa Reforma.

Caso você ainda não saiba como funciona um planejamento previdenciário, é importante compreender todos os pontos analisados e estudados em um planejamento:

- Análise detalhada do seu histórico contributivo;

- Regras que você tem direito adquirido;

- Regras de transição cabíveis à sua situação;

- Regras implementadas pela nova Reforma da Previdência e que podem ser compatíveis com seu histórico contributivo;

- Melhor aposentadoria para você;

- Momento certo para você se aposentar;

- Valor que vai receber de aposentadoria;

- Valor exato que deve contribuir para o INSS;

- Entre outros pontos importantes.

Caso você já tenha feito um planejamento previdenciário, saiba que um planejamento precisa ser atualizado, principalmente com a entrada em vigor de uma nova Reforma.

Pense no seu planejamento previdenciário como a manutenção da sua casa.

Se você fez uma grande reforma uma vez, isso não significa que não precisará fazer outros reparos e ajustes regularmente, sempre que algo novo acontecer.

Conclusão

Neste artigo, você descobriu que, embora a última Reforma da Previdência tenha sido implementada em novembro de 2019, as discussões sobre uma possível nova Reforma e mudanças nas regras previdenciárias para 2027 já estão a todo vapor.

Isso se deve, em grande parte, ao déficit previdenciário e à possibilidade de um colapso nas contas públicas que servem para arcar com os gastos da previdência.

Um dos principais objetivos nos debates sobre essa nova Reforma é promover mais sustentabilidade no sistema previdenciário brasileiro. A ideia é proteger os mais vulneráveis e assegurar uma previdência justa, para que você e as futuras gerações consigam se aposentar.

Além de as despesas previdenciárias serem maiores que as receitas, durante a leitura deste artigo, você também descobriu outras questões que têm impulsionado o debate:

- Desoneração da folha de pagamento;

- Redução de contribuintes com carteira assinada;

- Contribuições insuficientes de Microempreendedores Individuais; e

- Envelhecimento da população.

Quanto aos benefícios que podem surgir com essa nova Reforma, os especialistas têm listado apenas sugestões para a modificação das normas previdenciárias.

Se você quer se proteger, a melhor forma de se preparar para essa possível nova Reforma da Previdência de 2027 é fazendo um planejamento previdenciário.

Gostou de ler este texto e ficar por dentro de um assunto tão importante?

Certamente, muitos dos seus amigos, familiares e conhecidos estão por fora desse tema. Para mantê-los informados, compartilhe este conteúdo.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.