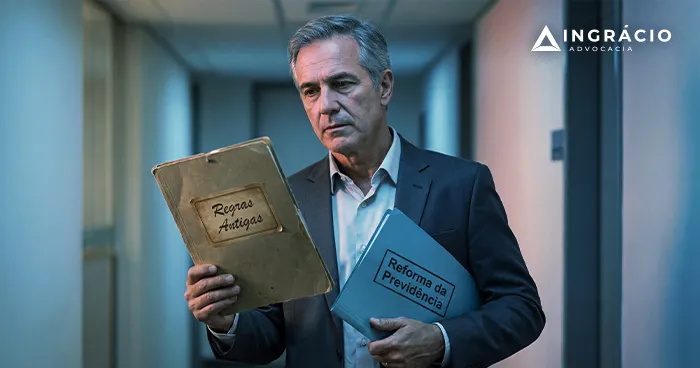

Com a reforma da previdência, conseguir se aposentar ficou cada vez mais complexo, afinal, você precisa saber se tem direito adquirido às regras anteriores, se pode se enquadrar em uma das regras de transição ou se precisa ir direto para as novas regras permanentes.

Por isso, planejar a sua aposentadoria se tornou indispensável!

O planejamento previdenciário tem como objetivo principal traçar um caminho seguro para você receber a sua aposentadoria corretamente, no tempo certo e com o melhor valor possível.

O planejamento é a única forma que você tem de identificar todos os seus direitos previdenciários, verificar a existência de pendências e te impedir de perder dinheiro pagando mais do que o necessário ao INSS.

Lembre-se que não basta se aposentar, é preciso se aposentar da melhor forma possível!

Neste texto, você vai entender como o planejamento previdenciário pode salvar a sua futura aposentadoria.

O que é o planejamento previdenciário?

O planejamento previdenciário é um estudo técnico feito por um advogado previdenciário que irá fazer uma verificação completa de toda a sua vida de trabalho, de contribuições ao INSS, de saúde (principalmente nos casos de doenças graves, acidentes e PCD) e de benefícios que você já recebeu, traçando a melhor estratégia para você alcançar a sua sonhada aposentadoria.

Essa estratégia engloba:

- a verificação da sua documentação;

- a análise das pendências que você tem no INSS e como solucioná-las;

- a simulação de todas as regras de aposentadoria que você pode ter direito;

- o quanto ainda deve pagar de INSS;

- a elaboração dos cálculos; e

- a demonstração de qual das regras irá fornecer o melhor retorno do seu investimento.

Fazer o planejamento com um advogado especialista pode evitar que você cometa 3 erros que podem custar muito caro no futuro: pagar o INSS à toa, escolher a regra de aposentadoria errada ou se aposentar com um valor menor do que deveria para o resto da vida.

Lembre-se que depois que você realiza o primeiro saque da sua aposentadoria, o INSS entende que você concordou com a regra escolhida e, por isso, não é possível trocar de aposentadoria.

Após esse primeiro saque, só será possível fazer a revisão da aposentadoria, mas não é permitido mudar a regra por outra que seria mais vantajosa.

Por isso, mesmo que o INSS tenha concedido a sua aposentadoria, antes de fazer o saque, agende uma consulta com um advogado para descobrir se essa é realmente a melhor regra de aposentadoria para o seu caso.

Para que serve um planejamento previdenciário?

O planejamento previdenciário organiza todo o seu histórico de contribuições e projeta o futuro, permitindo a você:

- Definir qual a melhor regra de aposentadoria e o melhor momento para você se aposentar

Quando um segurado procura um advogado para se aposentar, uma das primeiras dúvidas é: já posso me aposentar?

E essa dúvida é muito mais complexa do que parece.

Hoje temos diversas regras de aposentadoria (direito adquirido, transição e permanentes) e cada uma delas possui requisitos e cálculos específicos.

Isso significa que cada regra pode dar direito à aposentadoria em uma data diferente, a depender de quando você completar os requisitos.

Por isso, é necessário analisar a partir de quando você poderá se aposentar em cada uma dessas regras e verificar o que você ainda precisa fazer para atingir os requisitos delas.

- Verificar se você tem direito a uma aposentadoria diferenciada

Além das regras de aposentadoria comum, o planejamento previdenciário também analisa se você pode ter direito a uma aposentadoria diferenciada, como a aposentadoria especial (no caso de trabalho com agentes insalubres ou periculosos), aposentadoria PCD, aposentadoria para professor, aposentadoria rural ou aposentadoria híbrida.

- Calcular o valor de aposentadoria e o retorno do investimento de cada regra

Cada regra de aposentadoria tem um cálculo específico, então é necessário verificar o valor da sua aposentadoria em cada uma delas.

Nesse cálculo, é preciso analisar se no seu caso é possível fazer o descarte de contribuições ou se o fator previdenciário pode aumentar ou diminuir o valor da sua aposentadoria.

Também é importante entender o quanto você receberá de volta desse valor, verificando o quanto você pagou e quanto ganhará de aposentadoria nos próximos anos (cálculo feito com base na expectativa de vida do brasileiro, que hoje é de 73,3 anos para o homem e 79,9 anos para a mulher).

- Verificar se existe a possibilidade de aumentar o valor da sua aposentadoria

O cálculo da aposentadoria é feito com base no seu tempo de contribuição, o que significa dizer que quanto maior ele for, melhor será o valor da sua aposentadoria.

Nesse caso, o planejamento verifica se existem períodos que podem aumentar o seu tempo de contribuição, como, por exemplo:

- serviço militar (voluntário ou obrigatório);

- tempo rural;

- serviço público;

- tempo de contribuição no exterior em um país que tem acordo previdenciário com o Brasil;

- atividade especial que pode ser convertida em comum; e

- vínculo de trabalho reconhecido em ação trabalhista.

- Verificar se existem pendências e como solucioná-las

Outra análise feita no planejamento é a de pendências no seu CNIS (extrato previdenciário), os chamados indicadores.

Se no seu CNIS aparecem indicadores de pendência, significa que você precisa regularizar aquela contribuição para que o INSS possa contabilizar ela na sua aposentadoria.

- Entender o quanto ainda deve pagar de INSS para conseguir a aposentadoria desejada

No planejamento previdenciário, o seu advogado irá detalhar quais os requisitos exigidos nas regras de aposentadoria e te explicar o que você precisa fazer para completar eles.

Com isso, também é possível planejar o valor das contribuições para que você receba o valor de aposentadoria desejado, seja ele acima de um salário mínimo ou próximo do teto do INSS.

- Organizar a documentação necessária

Outra etapa importantíssima do planejamento previdenciário é a separação, organização e preparação da sua documentação.

Se você já está com a sua documentação pronta e organizada no momento de fazer o seu pedido de aposentadoria, você ganha tempo.

Além disso, também facilita a vida do servidor do INSS que irá analisar o seu caso, apresentando um pedido de aposentadoria completo e organizado.

- Descobrir quais outros benefícios previdenciários você e seus dependentes podem ter direito

Aqui na Ingrácio, além da análise da sua aposentadoria, ao final do seu planejamento previdenciário você também descobre quais outros direitos previdenciários pode ter e como deixar os seus dependentes financeiramente seguros nos casos de falecimento.

Esses benefícios são: pensão por morte, salário-maternidade, auxílio-doença (benefício por incapacidade temporária), aposentadoria por invalidez (benefício por incapacidade permanente), auxílio-acidente e auxílio-reclusão.

Quando e para quem é indicado o planejamento previdenciário?

O planejamento previdenciário é indicado para qualquer pessoa que contribua para o INSS, principalmente para aqueles que estão na faixa dos 30 anos de idade.

Quem tem entre 30 e 50 anos de idade precisa fazer o seu planejamento previdenciário para saber quanto e por quanto tempo deve pagar a previdência para atingir o seu objetivo.

Começar a planejar a sua aposentadoria aos 30 anos permite que o seu planejamento seja de longo prazo, sendo feito com calma e consistência.

Quem está próximo de se aposentar precisa fazer o planejamento previdenciário para não perder o dinheiro investido durante toda a vida escolhendo a regra de aposentadoria errada.

O que poucas pessoas sabem, é que quem já se aposentou também pode fazer o planejamento previdenciário, mas nesse caso o objetivo é verificar se o INSS concedeu a aposentadoria corretamente e se o valor que você está recebendo está correto. Caso o seu advogado verifique algum erro, é possível revisar a sua aposentadoria.

Mas atenção!

Você tem o prazo de 10 anos para pedir a sua revisão, então não perca tempo.

Agora, eu preciso te alertar que existem 11 situações em que o planejamento previdenciário é indispensável:

- Quem trabalhou em muito lugares e tem muitos vínculos na carteira de trabalho

Se você trabalhou em muitos lugares, você precisa ter certeza que o INSS contou todos esses vínculos e, por isso, é muito importante que o advogado especialista analise o seu CNIS e as suas carteiras de trabalho, principalmente quando você tem trabalhos anteriores a 1990.

- Quem trabalhou na roça ou como pescador

Se você trabalhou na roça em economia familiar ou como pescador artesanal pode ter direito à aposentadoria rural, mas para isso é preciso comprovar o seu direito por meio de documentos específicos.

Nesse caso, é muito importante ter a orientação de um especialista na organização da sua documentação.

- Quem tem uma ação trabalhista com pedido de reconhecimento de vínculo

Pouca gente sabe, mas quando você ganha um processo trabalhista que reconhece um período de trabalho ou um valor de salário específico, não existe uma comunicação automática para o INSS incluir ou retirar esse período de contribuição, é preciso levar ao INSS esse vínculo e, para isso, é necessário ter a orientação de um advogado.

- Quem tem tempo de contribuição no exterior

Quem tem tempo de contribuição no exterior, em um país que tem acordo internacional previdenciário com o Brasil, pode utilizar esse período para se aposentar no INSS, mas, para isso, precisa averbar esse tempo.

Essa averbação é um procedimento complexo e deve ser feito por um especialista.

- Quem contribui com o INSS por conta própria (contribuinte individual, facultativo ou MEI)

Se você contribui com o INSS sozinho, é muito importante fazer o planejamento previdenciário para saber quanto e como contribuir corretamente.

Se a contribuição for feita de forma errada, o INSS pode simplesmente desconsiderar esse período e você precisa regularizar essa situação para não perder o dinheiro investido.

- Quem tem tempo de trabalho no serviço público

Se você tem tempo de contribuição no INSS e no serviço público, precisa entender se é vantajoso incluir o tempo de contribuição no serviço público para o INSS ou levar o tempo de contribuição do INSS para o serviço público ou, ainda, se existe a possibilidade de receber duas aposentadorias ao mesmo tempo.

Essa análise precisa ser feita por um advogado especialista.

- Professores que vão se aposentar pela regra específica

Se você é professor de nível infantil, fundamental ou médio e deseja se aposentar pela regra específica para professores, fazer o planejamento previdenciário é a única opção que você tem para simular e verificar quais regras tem direito e o valor que cada uma irá fornecer.

O INSS não simula a aposentadoria para professores no aplicativo ou site, então é indispensável planejar o seu futuro antes de fazer o pedido junto ao INSS.

- Quem tem direito a uma aposentadoria PCD

Assim como na aposentadoria para professores, o INSS também não simula a aposentadoria PCD no aplicativo ou site e, por isso, é indispensável planejar o seu futuro antes de fazer o pedido junto ao INSS.

No caso da aposentadoria PCD também é importante ter o acompanhamento de um advogado no momento da separação dos documentos que comprovam a condição de deficiência e na preparação para a perícia biopsicossocial.

- Quem tem direito a uma aposentadoria especial

Assim como na aposentadoria para professores e PCD, o INSS também não simula a aposentadoria especial no aplicativo ou site e, por isso, é indispensável planejar o seu futuro antes de fazer o pedido junto ao INSS.

No caso da aposentadoria especial, é preciso ter documentos específicos que comprovem a sua atividade especial, como o PPP e o LTCAT.

Nesse caso, é indispensável ter a documentação correta no momento do pedido.

- Quem está recebendo auxílio-doença há muito tempo

Se você está recebendo o auxílio-doença há muito tempo e sempre precisa fazer os pedidos de prorrogação, é importante fazer o planejamento previdenciário para entender como fazer esse período ser contabilizado para a sua aposentadoria ou se é possível converter o benefício temporário em permanente.

- Quem está aposentado por invalidez e deseja mudar para outra regra de aposentadoria

Se você está recebendo a aposentadoria por invalidez (benefício por incapacidade permanente) e deseja saber se pode ter direito a uma outra aposentadoria, sem precisar ficar passando pelo pente-fino, é indispensável fazer o planejamento previdenciário para decidir qual a melhor regra para o seu caso.

Quais as vantagens de fazer um planejamento previdenciário?

As principais vantagens do planejamento previdenciário são:

| Decisão mais estratégica – Escolher a regra de aposentadoria mais vantajosa, analisando todas as opções possíveis (direito adquirido, transição ou permanente) ✓ |

| Aproveitar melhor as contribuições – Verificar se tem direito a regras de aposentadoria específicas (PCD, especial ou para professores) ✓ |

| Organizar a vida previdenciária – Corrigir informações no CNIS, eliminando falhas que poderiam diminuir o valor do benefício ou até mesmo negar a regra de aposentadoria escolhida ✓ |

| Ter mais previsibilidade e segurança jurídica – Organizar a documentação necessária para o seu caso ✓ |

| Reduzir erros e riscos de indeferimento – Evitar indeferimentos, reduzindo erros no requerimento e tornando a análise do INSS mais rápida ✓ |

| Maior agilidade na concessão do benefício – Conseguir se aposentar no momento certo, escolhendo a melhor regra de aposentadoria para o seu caso ✓ |

| Vantagem financeira – Receber o melhor valor possível de benefício, fornecendo a tranquilidade de que você irá receber a melhor aposentadoria possível ✓ |

Quais documentos são necessários para o planejamento previdenciário?

Os principais documentos para o seu advogado fazer o seu planejamento previdenciário são:

- Documentos pessoais (RG, CPF, comprovante de residência);

- CNIS (Cadastro Nacional de Informações Sociais);

- Carteira de trabalho (física e/ou digital), extrato de FGTS, RAIS e demais documentos que comprovem os seus vínculos de trabalho;

- Comprovantes de pagamento dos carnês de contribuição no caso de MEIs, contribuintes individuais e facultativos.

- Comprovantes de atividade especial, tais como laudos, PPPs (Perfil Profissiográfico Previdenciário) ou LTCAT;

- Certidão de Tempo de Contribuição (CTC) para quem tem tempo de serviço público;

- Ação trabalhista que comprova o reconhecimento de vínculo e valor do salário;

- Relatórios médicos nos casos de doenças graves, deficiência e incapacidade;

- Comprovantes de atividade rural, tais como histórico escolar rural, autodeclaração, documentos da terra e comprovantes de comércio dos produtos produzidos;

- Comprovantes de atividade como professor do ensino infantil, fundamental e médio; e

- Averbação de tempo de contribuição no exterior.

A depender do seu caso, o seu advogado poderá pedir outros documentos.

Como o planejamento previdenciário é feito?

O planejamento previdenciário é feito por um advogado especialista em direito previdenciário e, aqui no escritório da Ingrácio, ele é feito em 6 etapas:

- Realização do atendimento inicial, pelo qual a nossa equipe fará uma análise inicial com base nas informações repassadas por você e fará o orçamento do serviço;

- Após o atendimento inicial, é repassado o valor do planejamento, o pagamento e a emissão de nota fiscal são realizados e é feito o envio de formulário que você precisará preencher;

- Com base no formulário, o seu advogado irá solicitar a documentação necessária para realizar o seu planejamento;

- Após o envio e a análise pelo seu advogado, será agendada uma consulta inicial com o seu advogado para conversar com você;

- Após a realização do seu estudo e elaboração dos cálculos, o seu advogado irá enviar o seu planejamento por e-mail e agendará uma consulta para a entrega dele.

- As consultas são gravadas e enviadas para o cliente, e você terá o prazo de sete dias para esclarecer qualquer dúvida que tenha ficado.

Quanto custa um planejamento previdenciário?

Na maioria dos casos, a tabela de honorários da OAB (Ordem dos Advogados do Brasil) define valores mínimos e máximos que podem ser cobrados para cada tipo de serviço.

No entanto, para o planejamento previdenciário, que é um serviço consultivo bastante específico, o valor nem sempre é fixado.

Em uma situação assim, o profissional deve seguir o Código de Ética e Disciplina da OAB. Portanto, o planejamento pode ser cobrado levando em consideração os seguintes fatores:

- complexidade do serviço;

- o trabalho e o tempo necessários para fazer o planejamento;

- a competência e o renome do profissional;

- entre outras questões pertinentes.

Conclusão

O planejamento previdenciário tem se tornando uma ferramenta essencial para a organização e programação do futuro de quem deseja se aposentar de forma tranquila e com um excelente valor de benefício.

Neste artigo você descobriu a importância do planejamento previdenciário, quem deve fazer, quais as vantagens, os documentos necessários e como ele é feito.

Lembre-se que não basta se aposentar, é preciso se aposentar da melhor forma possível, então não deixe de planejar a sua aposentadoria com um advogado especialista.

Entre em contato para agendar uma consulta com um advogado especialista.

Perguntas frequentes sobre planejamento previdenciário

Vale a pena fazer planejamento previdenciário?

Sim, planejar a sua futura aposentadoria sempre vale a pena, tanto para não perder dinheiro, como para saber o momento exato de pedir o seu benefício e escolher a melhor regra de aposentadoria para o seu caso.

Precisa ser advogado para fazer planejamento previdenciário?

Sim, é importante que o planejamento seja feito por um advogado especialista em direito previdenciário. Não deve ser feito por contadores ou advogados de outras áreas do direito, como criminal ou família, por exemplo.

Como funciona o plano previdenciário?

O plano previdenciário é um outro nome dado ao planejamento previdenciário, que também pode ser chamado de planejamento de aposentadoria ou plano de aposentadoria. Todos eles são o mesmo estudo técnico feito por um advogado especialista para traçar o caminho para a sua futura aposentadoria.

Gostou do conteúdo?

Aproveita e já compartilha esse artigo.

Você tem a chance de ajudar muita gente.

Espero que você tenha feito uma ótima leitura.

Abraço! Até o próximo conteúdo.