Será que a aposentadoria por idade é sempre um salário mínimo? A resposta é: não.

É provável que você já tenha ouvido falar por aí — de conhecidos ou até mesmo de outros advogados — que a aposentadoria por idade sempre resulta no valor de um salário mínimo.

Na verdade, o cálculo desse benefício envolve uma série de fatores, como o tempo de contribuição, a média de salários ao longo da vida, correções monetárias, entre outros.

Cada segurado do INSS possui um histórico contributivo único.

Se alguém que você conhece recebe uma aposentadoria por idade no valor do salário mínimo, isso não significa que a sua aposentadoria será igual.

Você pode, sim, ter a chance de conquistar um benefício que seja três ou até quatro vezes maior que o salário mínimo. Quer descobrir como?

Siga a leitura deste artigo e confira exemplos reais nos tópicos abaixo.

Quem se aposenta por idade só recebe um salário mínimo?

Não é bem assim! A aposentadoria por idade não se limita, necessariamente, ao valor de um único salário mínimo (R$1.518,00 em 2025).

Isso só acontece se, ao longo da sua trajetória profissional, você tiver contribuído sempre com base no salário mínimo vigente em cada época.

| Entenda! O valor do seu benefício depende diretamente do seu histórico de contribuições. |

O quanto você receberá de aposentadoria será definido somente após você considerar os seguintes fatores:

- Tempo total de contribuição ao INSS;

- Percentual das suas contribuições (alíquotas);

- Valores efetivos das suas contribuições;

- Média das suas contribuições desde julho de 1994;

- Atualização monetária dessas contribuições;

- Legislação previdenciária antes e depois da Reforma da Previdência.

Aliás, preste muita atenção nas mudanças trazidas pela Reforma da Previdência e no quanto elas podem impactar o valor do seu benefício.

Antes da Reforma, era possível desconsiderar os seus 20% menores salários de contribuição para aumentar o valor final da sua aposentadoria.

Mas da Reforma em diante, a média de contribuições passou a ser calculada com base em todas as suas contribuições desde julho de 1994.

Não há mais como descartar os 20% menores salários.

Além disso, embora a aposentadoria por idade exija, no mínimo, 15 anos de contribuição, quanto mais tempo você tiver, maior será o percentual (%) aplicado.

E, consequentemente, maior será o valor do seu benefício.

É por isso que o planejamento previdenciário é tão necessário e fundamental.

Com ele, você consegue ter controle total sobre o seu futuro financeiro.

Mais que isso, você consegue potencializar o valor da sua aposentadoria.

Sem um planejamento, você corre o risco de receber menos do que realmente tem direito.

Portanto, procure a orientação de um advogado previdenciário de confiança, especialista em cálculos, para entender como maximizar sua aposentadoria.

Investir no seu planejamento hoje fará toda a diferença na sua qualidade de vida amanhã.

A aposentadoria pode ser menor que o salário mínimo?

Em regra, se você sempre contribuiu para a previdência brasileira, a sua aposentadoria por idade não pode ser menor que o salário mínimo vigente.

A própria Constituição Federal, que é a lei mais importante do país, garante isso no parágrafo segundo do artigo 40:

“Nenhum benefício que substitua o salário de contribuição ou o rendimento do trabalho do segurado terá valor mensal inferior ao salário mínimo.”.

No entanto, há uma exceção importante para quem vai receber aposentadorias tanto do Brasil quanto do exterior, de países que têm acordos previdenciários com o Brasil.

Por exemplo, se você contribuiu por 4 anos no Brasil e por 20 anos nos Estados Unidos, poderá ter direito a duas aposentadorias, uma de cada país.

Porém, cada benefício será calculado de forma proporcional ao tempo e ao valor das contribuições feitas no Brasil e nos EUA.

Isso significa que, nesse caso, o valor da sua aposentadoria por idade no Brasil pode ser menor que o salário mínimo, já que será proporcional ao período de contribuição daqui.

Para garantir que você esteja por dentro de todos os detalhes e evitar surpresas, busque a orientação de um especialista e considere fazer seu planejamento previdenciário.

Como funciona a aposentadoria por idade?

A aposentadoria por idade funciona a partir da existência de duas regras gerais:

- Regra de transição da aposentadoria por idade: possível para quem já contribuía antes da Reforma da Previdência, mas não conseguiu atingir todos os requisitos exigidos até 13/11/2019; e

- Regra permanente (aposentadoria programada): possível para quem se filiou ao INSS e começou a contribuir para a previdência a partir de 13/11/2019.

Confira os requisitos exigidos em cada uma dessas regras nos tópicos abaixo.

Regra de transição da aposentadoria por idade

A regra de transição da aposentadoria por idade é uma alternativa para quem já contribuía para o INSS antes da Reforma da Previdência de 13/11/2019, mas não conseguiu se aposentar até essa data.

Requisitos exigidos da mulher na regra de transição da aposentadoria por idade:

- Idade: 62 anos;

- Tempo de contribuição: 15 anos;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na regra de transição da aposentadoria por idade:

- Idade: 65 anos;

- Tempo de contribuição: 15 anos;

- Carência: 180 meses (15 anos).

Regra permanente (aposentadoria programada)

A regra permanente ou aposentadoria programada é uma alternativa possível para quem se filiou ao INSS e começou a contribuir para a previdência a partir de 13/11/2019.

Requisitos exigidos da mulher na regra permanente (aposentadoria programada):

- Idade: 62 anos;

- Tempo de contribuição: 15 anos;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na regra permanente (aposentadoria programada):

- Idade: 65 anos;

- Tempo de contribuição: 20 anos;

- Carência: 180 meses (15 anos).

Entenda! A principal diferença entre a regra de transição por idade e a aposentadoria programada é o tempo de contribuição exigido do homem.

Na regra de transição da aposentadoria por idade, o homem tem que atingir 15 anos de contribuição. Já na aposentadoria programada, o homem tem que atingir 20 anos.

Por que a aposentadoria por idade costumava ser no valor de um salário mínimo?

A aposentadoria por idade costumava ser no valor de um salário mínimo devido ao divisor mínimo (antigo), que valeu até novembro de 2019.

Antes da Reforma da Previdência, a regra vigente fazia com que a maioria das aposentadorias por idade fosse concedida no patamar de apenas um salário mínimo.

Divisor mínimo antigo (extinto)

O divisor mínimo antigo esteve em vigor até a Reforma da Previdência de 2019.

Os segurados com idade avançada, mas com pouco tempo de contribuição — especialmente após julho de 1994 — eram significativamente impactados por esse divisor.

Em muitos casos, ele acabava reduzindo o valor do benefício para um salário mínimo.

Antes da Reforma da Previdência, o divisor mínimo (extinto) era aplicado se o segurado tivesse menos de 60% de contribuições no período entre julho de 1994 e o mês anterior ao pedido de aposentadoria.

O cálculo era feito da seguinte forma:

- Com a soma de todos os salários de contribuição;

- Os salários de contribuição eram atualizados monetariamente;

- O resultado da soma era dividido pelo número de meses equivalente a 60% do período total desde julho de 1994 até o mês anterior ao pedido de aposentadoria.

Confira um exemplo prático para entender melhor.

Exemplo da Brena

Brena solicitou sua aposentadoria em julho de 2019.

- Período total entre julho de 1994 e julho de 2019: 300 meses (25 anos);

- 60% desse período: 180 meses.

Para que o divisor mínimo não fosse aplicado, Brena deveria ter contribuído por 180 meses (60% do período total). Mas Brena contribuiu por apenas 100 meses.

Como ela contribuiu menos de 60% do tempo total, o divisor mínimo será aplicado:

- Cálculo com o divisor mínimo: A soma dos salários de Brena será dividida por 180 meses (divisor mínimo), e não por 100 meses (contribuições feitas por ela).

| Atenção! A Reforma de 2019 alterou as regras da aposentadoria por idade, eliminando esse divisor mínimo como conhecíamos. |

Desde então, a regra de cálculo da aposentadoria por idade pode resultar em um benefício com valor superior ao salário mínimo.

Mas, se você pretende se aposentar por essa modalidade, é essencial que todo o seu histórico contributivo seja analisado por um especialista.

Além disso, é importante fazer um planejamento previdenciário com um advogado de confiança, que entenda tudo de cálculos e de direito previdenciário.

Divisor mínimo (novo)

O artigo 135-A da lei 14.331/2022 introduziu um novo divisor mínimo, vigente desde 05/05/2022:

Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 meses.

Esse novo divisor é diferente daquele que estava em vigor antes da Reforma de 2019.

Desde 5 de maio de 2022, a regra do novo divisor mínimo estabelece um número específico: 108 meses (9 anos).

A principal mudança entre o divisor antigo (extinto em 2019) e o novo divisor mínimo (implementado em 2022) é que o divisor mínimo atual possui um número fixo: 108 meses de contribuição após julho de 1994, independentemente do período total.

Em resumo, o novo divisor mínimo não é tão severo quanto o anterior.

Sabe por quê? Porque ele ainda permite que o valor da sua aposentadoria seja concedido em uma quantia superior ao salário mínimo.

Descarte de contribuições

Outra questão importante que você precisa entender é sobre o descarte de contribuições, previsto na Reforma da Previdência pela EC (Emenda Constitucional) 103/2019.

Isso porque o descarte pode aumentar o valor da sua aposentadoria por idade, permitindo que você exclua contribuições que reduzam o valor da sua média.

| Cuidado! Como a regra do descarte sofreu uma limitação a partir de 05/05/2022, agora você só pode utilizá-la se tiver, no mínimo, 108 contribuições após julho de 1994. |

Mais especificamente, o descarte será aplicado no cálculo da sua média quando você tiver cumprido o requisito do tempo mínimo de contribuição (108 meses = 9 anos).

Como ele elimina determinados meses de contribuição, precisa ser feito com bastante cautela para não prejudicar seu direito ao benefício e nem o cálculo da sua aposentadoria.

Portanto, tenha muito cuidado ao analisar o que será descartado, pois, assim, você poderá realmente melhorar o valor do seu benefício.

Se possível, converse com um advogado especialista e pergunte sobre essa possibilidade para o seu caso específico.

Exemplo de um caso real de aposentadoria por idade

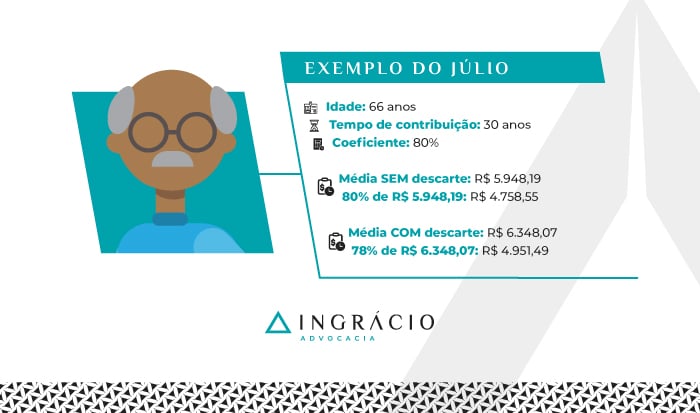

Agora, acompanhe o caso do Júlio, em um exemplo real de aposentadoria por idade.

Júlio é um segurado do INSS com 66 anos de idade que, ao longo de sua vida, somou 30 anos de tempo de contribuição.

Com esses 30 anos de contribuição, Júlio tem um coeficiente de 80%.

Lembra que, anteriormente, comentei que, pela regra permanente (aposentadoria programada), os homens precisam ter 65 anos de idade e 20 anos de contribuição?

No caso do Júlio, ele possui 66 anos de idade e 30 anos de contribuição (10 anos a mais do que o exigido pela regra permanente).

Ah, quase esqueci de explicar como funciona o coeficiente.

É importante que você saiba que o coeficiente é calculado assim:

- Mulher: 60% + 2% por ano que exceder — 15 anos de contribuição;

Homem: 60% + 2% por ano que exceder — 20 anos de contribuição.

Na imagem acima, analise o histórico dos salários de contribuição do Júlio.

No geral, ele sempre teve salários bastante altos, com algumas exceções em que suas remunerações foram mais baixas.

Considerando essas oscilações, a média atual dos salários de Júlio é de R$5.948,19.

Essa média é calculada a partir de todos os salários de contribuição desde julho de 1994.

Como mencionei, Júlio tem 30 anos de contribuição e um coeficiente de 80%.

Dessa forma, se Júlio se aposentar por idade hoje — sem considerar a regra do descarte de salários — ele terá direito a um benefício de R$4.758,55.

Ou seja, um valor acima da média das aposentadorias brasileiras.

Entretanto, se você observar o histórico dos salários de contribuição de Júlio, verá que alguns desses salários foram mais baixos em determinados meses.

Diante dessa situação, Júlio pode optar por descartar 18 salários de contribuição.

Isso fará com que seu tempo total de contribuição seja reduzido. O resultado será:

- Tempo de contribuição: 29 anos;

- Coeficiente: 78%.

A média de Júlio será beneficiada. Sabe por quê?

Porque, antes, ela era de R$5.948,19, e, agora, passou a ser de R$6.348,07.

Mesmo com um coeficiente menor, com redução de 2%, o valor do benefício vai aumentar.

Assim, Júlio conseguirá se aposentar com uma aposentadoria por idade de R$4.951,49.

Conclusão

Sei que, possivelmente, você acreditasse no mito de que o valor da aposentadoria por idade fosse sempre limitado ao pagamento de um único salário mínimo mensal.

Mas, depois de ler este texto, espero ter mostrado que as aposentadorias por idade podem, sim, ultrapassar esse valor, mesmo com a reintrodução do divisor mínimo novo.

Neste conteúdo, você descobriu como funciona a aposentadoria por idade. Tanto pela regra permanente (aposentadoria programada) quanto pela regra de transição.

A regra de transição se aplica aos segurados que já contribuíam antes da Reforma da Previdência (antes de 13/11/2019), enquanto a regra permanente é direcionada àqueles que ainda não eram filiados ao INSS na data da Reforma.

Antes da Reforma, a maioria das aposentadorias por idade realmente era concedida com base em um salário mínimo. Principalmente devido ao divisor mínimo antigo (extinto).

Com o divisor mínimo novo introduzido em 05/05/2022, as regras foram ajustadas, possibilitando um benefício potencialmente maior.

Portanto, se até então você evitava a aposentadoria por idade, agora é o momento de, talvez, reconsiderar essa opção após a análise do seu caso.

Com um planejamento previdenciário estratégico, feito por um advogado de confiança, você pode descobrir o verdadeiro valor do seu benefício.

Não deixe essa oportunidade passar! Procure orientação profissional para garantir que você vai receber a melhor aposentadoria possível.

Gostou deste artigo?

Então, compartilhe essas informações com quem precisa saber mais sobre o assunto: familiares, amigos e conhecidos que podem se beneficiar.

Quanto mais pessoas informadas, melhor.

Espero que você tenha aproveitado sua leitura.

Um abraço! Até a próxima.