A aposentadoria por idade urbana é um dos benefícios mais procurados e solicitados pelos segurados do INSS.

Com a Reforma da Previdência em vigor desde 13/11/2019, essa modalidade passou por mudanças importantes.

Hoje, além da aposentadoria por idade para quem tem direito adquirido, também existem as regras de transição e definitiva, cada uma com requisitos específicos.

Neste artigo, você vai descobrir quais são esses requisitos, como é feito o cálculo de cada benefício e o passo a passo para solicitar sua aposentadoria por idade urbana no INSS.

Continue a leitura e descubra como garantir seu direito da forma correta.

O que é aposentadoria por idade urbana?

A aposentadoria por idade urbana é um benefício pago pelo INSS ao trabalhador que exerceu atividades em áreas urbanas e cumpriu os requisitos mínimos previstos em lei.

Em resumo, a aposentadoria por idade urbana funciona como uma forma de proteção social, garantindo renda ao trabalhador que chegou a uma idade mais avançada e cumpriu seu papel ao contribuir para a Previdência Social.

Atenção: os requisitos de acesso à aposentadoria por idade urbana foram alterados pela Emenda Constitucional 103/2019, mais conhecida como Reforma da Previdência.

Embora ainda seja possível se aposentar com direito adquirido à aposentadoria por idade, a mudança na legislação trouxe novas exigências.

Qual é a regra atual para a aposentadoria por idade urbana?

Atualmente, existem três possibilidades de aposentadoria por idade urbana. Tudo vai depender de quanto você cumpriu os requisitos ou começou a contribuir. Veja:

- Direito adquirido: para quem cumpriu os requisitos da aposentadoria por idade antes da Reforma da Previdência de 13/11/2019;

- Regra de transição: para quem já contribuía antes, mas cumpriu os requisitos depois da Reforma da Previdência de 13/11/2019;

- Regra definitiva: para quem começou a contribuir somente após 13/11/2019.

Atenção: além das regras acima, também existem, por exemplo, regras especiais como a aposentadoria por idade rural, a aposentadoria híbrida e a aposentadoria por idade da Pessoa com Deficiência.

Direito adquirido

Se você completou os requisitos da aposentadoria por idade antes da Reforma da Previdência, ou seja, antes de 13/11/2019, então tem direito adquirido.

Essa regra exige 60 anos de idade (mulher), 65 anos de idade (homem) e 180 meses de carência (15 anos) para ambos (mulher e homem).

Saiba: a aposentadoria por idade anterior à Reforma exige idade e carência, mas não exige tempo de contribuição.

Valor da aposentadoria por idade antes da Reforma da Previdência

O valor da aposentadoria por idade antes da Reforma da Previdência é calculado assim:

- Encontre 70% da média dos seus 80% maiores salários de contribuição a partir de julho de 1994 ou desde quando começou a pagar INSS;

- Acrescente mais 1% por ano de trabalho;

- O resultado será o valor da sua aposentadoria.

Na sequência, confira dois exemplos.

Assim, acredito que ficará mais simples de você entender como fazer o cálculo.

Exemplos da aposentadoria por idade antes da Reforma

Mauro completou 65 anos de idade e 30 anos de tempo contribuição em 2018.

A média dos seus 80% maiores salários de contribuição foi de R$2.000,00.

Para saber o valor final da aposentadoria de Mauro, é necessário somar a alíquota de 70% com os anos em que ele trabalhou e multiplicá-la pela sua média. Confira:

- 70% (alíquota) + 30 (anos trabalhados) = 100%.

- R$2.000,00 (média dos 80% maiores salários) x 100% = R$2.000,00.

- Valor da aposentadoria de Mauro = R$2.000,00.

Agora, se você ainda não conseguiu entender o exemplo do segurado Mauro, vou explicar o da segurada Amanda.

Amanda completou 60 anos de idade e 15 anos de tempo de contribuição em 2018.

Assim como a média de Mauro, a média de Amanda também foi de R$2.000,00.

Seguindo o mesmo raciocínio, o cálculo da aposentadoria será assim:

- 70% (alíquota) + 15 (anos trabalhados) = 85%.

- R$2.000,00 (média dos 80% maiores salários) x 85% = R$1.700,0.

- Valor da aposentadoria de Amanda = R$1.700,00.

Atenção! Se a incidência do fator previdenciário fosse vantajosa em algum dos exemplos acima, ele poderia ser aplicado.

Regra de transição

Se você já pagava INSS antes da Reforma, mas só completou os requisitos da aposentadoria por idade após 13/11/2019, então tem direito à regra de transição.

Essa regra exige 62 anos de idade (mulher), 65 anos de idade (homem), 15 anos de tempo de contribuição e 180 meses de carência de ambos (mulher e homem).

Saiba: em relação à regra de direito adquirido, a regra de transição passou a exigir dois anos a mais de idade para a mulher e tempo de contribuição para mulheres e homens.

Valor da aposentadoria por idade na regra de transição

O valor da aposentadoria por idade na regra de transição é calculado assim:

- Encontre 60% da média de todos os seus salários de contribuição a partir de julho de 1994 ou desde quando começou a pagar INSS;

- Acrescente mais 2% por cada ano de contribuição que ultrapassar:

- 15 anos de contribuição (mulher);

- 20 anos de contribuição (homem).

- O resultado será o valor da sua aposentadoria.

Não faz ideia de como fazer esse cálculo? Acompanhe o exemplo a seguir.

Mas, antes disso, lembre-se que você pode contar com o profissionalismo de um advogado especialista em direito previdenciário e em cálculos de aposentadoria.

Exemplo do cálculo da aposentadoria por idade na regra de transição

José completou 65 anos de idade em 2025, quase seis anos depois da Reforma da Previdência de 13/11/2019.

Ele trabalhou por 35 anos e a média de suas contribuições foi de R$1.900,00.

Neste caso, o valor do benefício de José será de R$1.710,00:

- 60% + 30% (2% x 15 anos acima de 20 anos de contribuição) = 90%.

- 90% de R$1.900,00 = R$1.710,00.

Regra definitiva

Se você ainda não pagava INSS antes da Reforma, e só começou a contribuir após 13/11/2019, então poderá ter direito à regra definitiva/programada.

Essa regra exige 62 anos de idade e 15 anos de contribuição da mulher, 65 anos de idade e 20 anos de contribuição do homem, e 180 meses de carência para ambos.

Saiba: em relação à regra de transição, a regra definitiva passou a exigir cinco anos a mais de tempo de contribuição dos homens, ou seja, saiu de 15 e subiu para 20.

Valor da aposentadoria por idade na regra definitiva

O valor da aposentadoria por idade na regra definitiva é calculado da mesma forma que na regra de transição:

- Encontre 60% da média de todos os seus salários de contribuição a partir de julho de 1994 ou desde quando começou a pagar INSS;

- Acrescente mais 2% por cada ano de contribuição que ultrapassar:

- 15 anos de contribuição (mulher);

- 20 anos de contribuição (homem).

- O resultado será o valor da sua aposentadoria.

Tabela de aposentadoria por idade urbana

Confira as duas tabelas abaixo, das aposentadorias por idade urbana para as mulheres e também para os homens.

Tabela da aposentadoria por idade para a mulher

| Regra | Idade | Tempo de contribuição | Carência | Cálculo do valor |

| Direito adquirido | 60 anos | Não exige | 180 meses | 70% da média dos 80% maiores salários desde 07/1994 + 1% por ano de contribuição |

| Regra de transição | 62 anos | 15 anos | 180 meses | 60% da média de todos os salários desde 07/1994 + 2% por ano que ultrapassar 15 anos de contribuição |

| Regra definitiva | 62 anos | 15 anos | 180 meses | Mesmo cálculo da regra de transição |

Tabela da aposentadoria por idade para o homem

| Regra | Idade | Tempo de contribuição | Carência | Cálculo do valor |

| Direito adquirido | 65 anos | Não exige | 180 meses | 70% da média dos 80% maiores salários desde 07/1994 + 1% por ano de contribuição |

| Regra de transição | 65 anos | 15 anos | 180 meses | 60% da média de todos os salários desde 07/1994 + 2% por ano que ultrapassar 20 anos de contribuição |

| Regra definitiva | 65 anos | 20 anos | 180 meses | Mesmo cálculo da regra de transição |

Como funciona a aposentadoria por idade para quem nunca contribuiu?

A aposentadoria por idade não funciona para quem nunca contribuiu, ou seja, não é concedida para quem nunca pagou INSS.

Quem nunca pagou INSS não tem direito a esse benefício.

Nesse caso, se você não cumprir os requisitos para a aposentadoria por idade, uma alternativa é solicitar o BPC (Benefício de Prestação Continuada).

O BPC não é um benefício previdenciário, mas sim assistencial (não requer contribuição), e exige o cumprimento de algumas exigências. Confira:

- Ser idoso com 65 anos de idade ou mais;

- Ser uma Pessoa com Deficiência há mais de dois anos, de qualquer idade;

- Não ter condições de se sustentar sozinho nem com a ajuda de outra pessoa;

- Ter renda familiar de até ¼ do salário mínimo por pessoa;

- Não receber outro benefício (como o seguro-desemprego);

- Ter um número de CPF válido;

- Estar inscrito e com os dados atualizados nos últimos dois anos no CadÚnico;

- Possuir registro biométrico em base de dados oficial, ou de um representante legal;

- Passar por avaliação médica e social que comprove a condição de miserabilidade;

- Apresentar documentos médicos que comprovem a deficiência (se for o caso);

- Ser avaliado com base na Classificação Internacional de Funcionalidade, Incapacidade e Saúde.

Como posso simular minha aposentadoria por idade?

A melhor e mais completa forma de simular sua aposentadoria por idade é fazendo um planejamento previdenciário com um advogado especialista.

Com o planejamento, você poderá saber de forma clara e segura:

- Se suas contribuições estão corretas;

- Se está contribuindo mais do que o necessário, caso seja contribuinte individual (autônomo) ou segurado facultativo;

- Quanto tempo de contribuição já possui;

- Se existe algum período de contribuição que não aparece no seu CNIS (Cadastro Nacional de Informações Sociais): rural, militar, como aluno-aprendiz, no exterior;

- Quantos meses de carência você tem;

- Qual é a média das suas contribuições;

- Se há algum erro ou pendência no seu extrato CNIS;

- Se a aposentadoria por idade realmente é a melhor opção;

- Se existem outras opções mais vantajosas para o seu perfil;

- Comparativos de cálculos;

- Data prevista para se aposentar;

- Valor aproximado que receberá de aposentadoria;

- E muito mais.

O planejamento previdenciário estuda o seu caso de forma personalizada, garantindo que você conquiste a melhor aposentadoria possível.

E se você estiver pensando: “Doutora, não posso usar o simulador do INSS?”.

A resposta é: até pode, mas por sua conta e risco.

Isso porque o simulador do INSS não garante nada. Ele apenas calcula uma estimativa inicial, utilizando como base o seu extrato CNIS. E se no seu extrato tiver erros ou pendências, o resultado sairá totalmente errado.

Consequentemente, você pode acabar se enganando com a simulação do INSS e, ao solicitar sua aposentadoria:

- Receber menos do que teria direito;

- Comprometer seu futuro financeiro;

- Perder a chance de pedir uma aposentadoria mais vantajosa, que nem sabia que podia requerer;

- Ter o seu pedido negado.

Por isso, a solução ideal é fazer um planejamento previdenciário estratégico e, só depois disso, dar entrada na sua aposentadoria com um pedido bem fundamentado.

Assim, você não deixará que o INSS escolha por você.

É você quem poderá decidir qual é o melhor caminho para o seu futuro e o da sua família.

Como solicitar a aposentadoria por idade urbana?

Para solicitar a aposentadoria por idade urbana, siga este passo a passo:

- Entre no site ou aplicativo Meu INSS;

- Clique em “Entrar com gov.br”;

- Se você já tem cadastro na plataforma gov.br, faça o login com o número do seu CPF e clique em “Continuar”;

- Digite a sua senha de acesso e clique em “Entrar”;

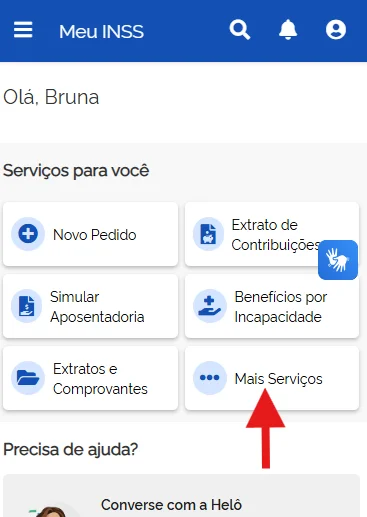

- Na tela seguinte, selecione a opção “Mais Serviços”:

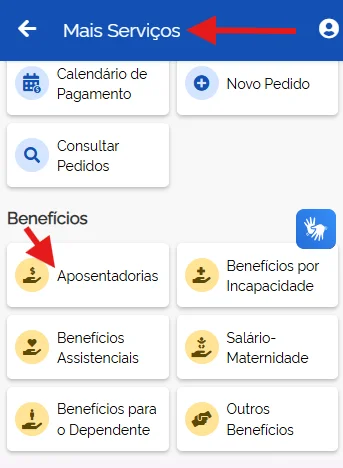

- Depois, clique em “Aposentadorias”:

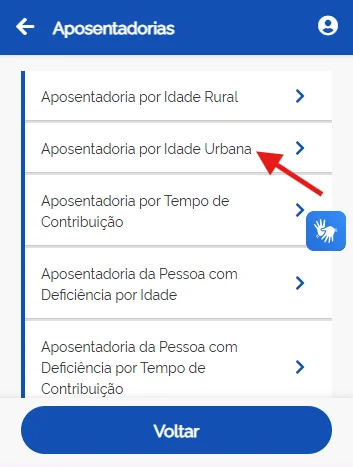

- Selecione a opção “Aposentadoria por Idade Urbana”:

- Clique em “Atualizar” para atualizar seus dados de contato no Meu INSS;

- Depois dessa atualização, clique em “Avançar”;

- Siga os demais passos solicitados para anexar seus documentos necessários e finalizar seu pedido de aposentadoria.

Atenção: se mesmo com esse passo a passo, você não souber ou não tiver segurança para dar entrada na sua aposentadoria, entre em contato com um advogado de confiança.

Um profissional que trabalha com direito previdenciário está acostumado a solicitar benefícios e saberá dar o suporte que você precisa.

Quais são os documentos necessários para pedir aposentadoria por idade?

Os principais documentos necessários para pedir a aposentadoria por idade urbana são:

- Documento de identificação pessoal com foto (preferencialmente RG ou CIN);

- Comprovante de residência;

- CPF (Cadastro de Pessoa Física);

- CTPS (Carteira de Trabalho e Previdência Social);

- CTC (Certidão de Tempo de Contribuição);

- Extrato CNIS (Cadastro Nacional de Informações Sociais);

- Carnês de contribuição, no caso de contribuintes individuais (autônomos) e segurados facultativos;

- Entre outros documentos.

Não tem os documentos acima? Converse o quanto antes com um advogado para que esse profissional possa te orientar.

O que fazer se a aposentadoria por idade for negada?

Se a sua aposentadoria por idade for negada, o primeiro passo é procurar um advogado especialista em direito previdenciário para entender o que motivou essa negativa.

Existem diversas situações que podem levar o INSS a negar um benefício, como:

- Falta de tempo de contribuição;

- Não atingir a idade mínima exigida;

- Não cumprir a carência necessária;

- Falta de pagamento de contribuições;

- Documentação incompleta ou com erros;

- Problemas no próprio sistema do INSS;

- Não reconhecimento de períodos adicionais;

- Entre outros motivos.

Após analisar com atenção o que ocasionou a negativa, o advogado poderá indicar o melhor caminho para o seu caso.

Você poderá optar por entrar com um recurso administrativo no próprio INSS, dentro do prazo de 30 dias após a negativa, ou ajuizar uma ação na Justiça, que costuma demorar mais, mas muitas vezes garante resultados mais satisfatórios.

O mais importante é você não desistir do seu direito.

Conversar com um profissional de confiança poderá trazer à tona a clareza que você precisa para entender exatamente o que fazer.

Pense em tudo o que você já conquistou: foram anos de trabalho, esforço e dedicação. Agora é a sua vez de colher os frutos dessa caminhada.

Não permita que uma negativa do INSS apague a história que você construiu.

Invista em você e no seu futuro! Você merece viver com tranquilidade e dignidade.

Perguntas frequentes sobre a aposentadoria por idade

Confira as respostas de algumas perguntas frequentes sobre a aposentadoria por idade.

1) Quem completa 62 anos em 2025 pode se aposentar?

Sim! A mulher que completa 62 anos em 2025 pode se aposentar pela regra de transição por idade. Além disso, é necessário ter, no mínimo, 15 anos de contribuição e 180 meses de carência.

2) Quem tem 57 anos e 15 de contribuição pode se aposentar?

Não! Quem tem 57 anos de idade e 15 anos de contribuição não pode se aposentar por idade. Porém, pode ter direito, por exemplo, à regra de transição da aposentadoria especial por insalubridade e/ou periculosidade se trabalhar em atividade de alto risco.

3) Qual a idade para se aposentar sem contribuição?

Pela regra da aposentadoria por idade com direito adquirido é possível se aposentar sem contribuição. A mulher precisa ter completado 60 anos de idade e o homem 65 anos antes da Reforma da Previdência (13/11/2019).

Além disso, ambos devem ter cumprido 180 meses de carência até essa data.

4) Tenho 60 anos, posso me aposentar por idade?

A mulher que completou 60 anos antes da Reforma da Previdência (13/11/2019) pode se aposentar por idade urbana, desde que tenha direito adquirido.

Na aposentadoria por idade da Pessoa com Deficiência, a mulher pode se aposentar com 55 anos e o homem com 60 anos, além de ambos terem que cumprir 15 anos de contribuição como PcD e a carência exigida.

Já na aposentadoria por idade rural, a mulher precisa ter 55 anos, o homem 60 anos, e os dois devem comprovar 15 anos de trabalho rural.

5) É melhor se aposentar por idade ou por tempo de contribuição?

Não tem como afirmar se é melhor se aposentar por idade ou por tempo de contribuição. Cada segurado do INSS tem um histórico contributivo diferente do outro.

E para saber qual é a melhor opção de aposentadoria, o ideal é fazer um planejamento previdenciário estratégico com a ajuda de um advogado especialista.

6) É verdade que agora pode se aposentar com 50 anos de idade?

Sim! É verdade que é possível se aposentar com 50 anos de idade, mas em regras de direito adquirido ou naquelas que não exigem idade mínima.

- Exemplo de direito adquirido: aposentadoria especial por insalubridade e/ou periculosidade;

- Exemplo de regra sem idade mínima: aposentadoria por tempo de contribuição da Pessoa com Deficiência.

Conclusão

Neste artigo, você viu que a aposentadoria por idade urbana é um dos benefícios mais buscados pelos segurados da Previdência Social/INSS.

Mas com a Reforma da Previdência de 13/11/2019, essa modalidade passou por mudanças significativas.

Desde então, sem considerar regras especiais, existem três aposentadorias por idade:

- Direito adquirido: para quem cumpriu os requisitos antes da Reforma;

- Regra de transição: para quem já contribuía antes da Reforma, mas só completou os requisitos depois;

- Regra definitiva: para quem começou a contribuir após 13/11/2019.

Cada uma dessas regras tem cálculos diferentes e pode impactar diretamente o valor que você receberá de aposentadoria.

É justamente aí que entra a importância do planejamento previdenciário.

Um advogado especialista pode analisar seu histórico contributivo, corrigir erros no CNIS, indicar o momento ideal para dar entrada no INSS e mostrar quais são as opções mais vantajosas para você.

Sem essa análise, muitos segurados acabam se aposentando com valores menores do que realmente têm direito. Então, não deixe que isso aconteça com você.

Antes de solicitar seu benefício, consulte um advogado de confiança, organize seus documentos e confira se já cumpriu todos os requisitos.

Assim, você terá a segurança que precisa para dar entrada no INSS e pode aumentar as chances de conquistar a melhor aposentadoria possível.

Achou este conteúdo importante? Compartilhe com familiares e amigos que também querem se aposentar por idade. Ajude-os a evitar prejuízos!

Abraço! Até a próxima.