As contribuições abaixo do mínimo podem ser “a grande pedra no sapato” do segurado que deseja se aposentar ou receber um auxílio, já que esses valores podem ser desconsiderados pelo INSS.

Afinal, você pagou o INSS mas quando precisou, recebeu a informação de que o pagamento foi errado e precisa arrumar para conseguir o seu sonhado benefício

Nesse caso, existem três alternativas para regularizar as contribuições abaixo do mínimo: complementar, agrupar e utilizar o valor excedente de outras contribuições.

Para que você não perca o dinheiro investido nas contribuições abaixo do mínimo e consiga regularizar a sua situação junto ao INSS, eu preparei um artigo com as principais informações que você precisa saber!

O que é contribuição abaixo do mínimo?

Contribuição abaixo do valor mínimo significa que o segurado pagou o INSS com base em um valor inferior ao salário mínimo vigente no ano, ou seja, R$ 1.621,00 em 2026.

Essa informação é muito importante, já que as contribuições que são pagas abaixo do mínimo podem ser desconsideradas pelo INSS.

Isso significa que, se elas não forem regularizadas, não serão contabilizadas para o tempo de contribuição ou carência mínima necessários para os pedidos de benefícios junto ao INSS, como aposentadoria ou auxílio-doença.

Para ficar mais claro, vamos pegar o exemplo da Maria.

Dona Maria completou 62 anos de idade em setembro de 2025 e achou que já tinha os 15 anos de tempo de contribuição necessários para pedir a sua aposentadoria por idade.

Entretanto, ao fazer o requerimento pelo site do Meu INSS, teve o benefício negado, já que o sistema constatou que 6 meses de contribuições foram pagas abaixo do mínimo.

Nesse caso, Maria precisou buscar orientação de um advogado especialista e descobriu que precisava regularizar esses 6 meses de contribuição fazendo a complementação do pagamento, situação mais vantajosa no caso dela.

Por isso, é muito importante verificar as informações que estão no seu CNIS antes de fazer qualquer pedido junto ao INSS.

Vamos descobrir como você pode fazer essa consulta a seguir.

Como saber se tenho contribuição abaixo do mínimo?

Você pode verificar se houve contribuição abaixo do mínimo através do seu extrato CNIS.

Para ter acesso ao seu extrato, basta seguir o seguinte passo a passo:

- Acesse o site ou aplicativo do Meu INSS e faça o login com a sua conta GOV:

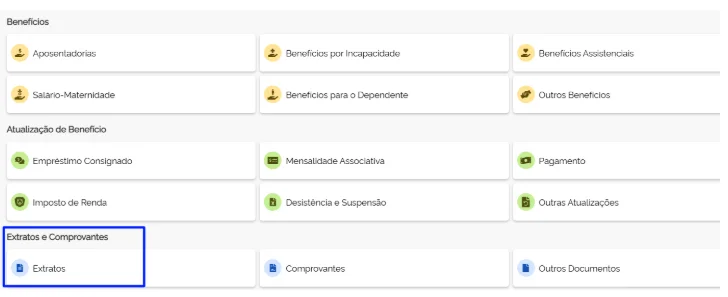

- Na página inicial, clique na opção “mais serviços”:

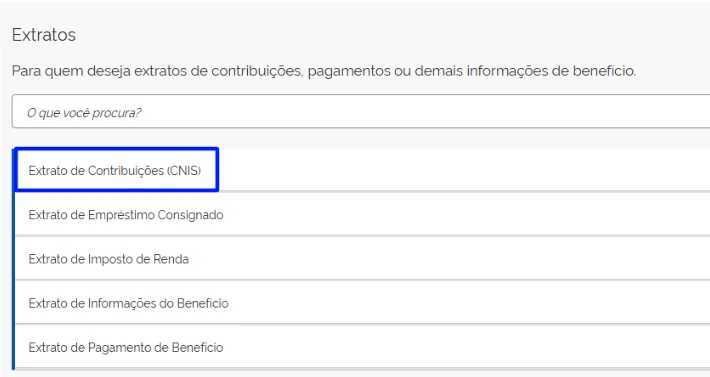

- Busque a opção “Extratos” e clique nela:

- Clique na opção “Extrato de Contribuições (CNIS):

- Todos os seus vínculos de trabalho e contribuições autônomas ou facultativas irão aparecer, para ver elas, basta clicar no período de contribuição (data início e data fim).

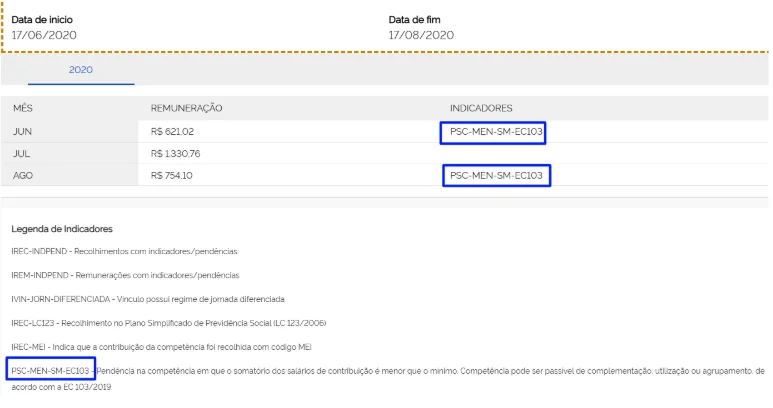

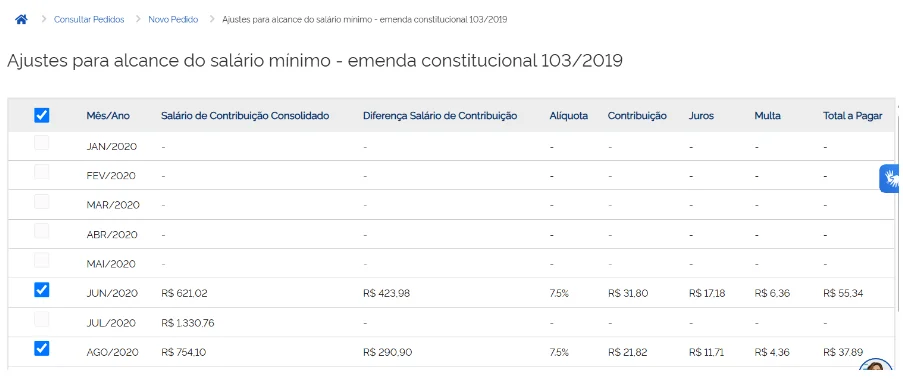

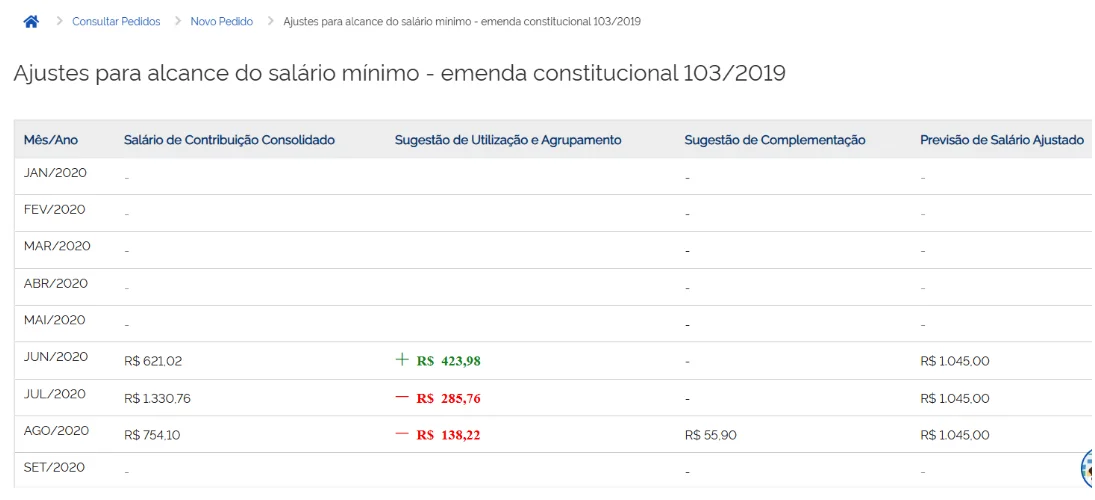

Quando tiver uma contribuição abaixo do mínimo, você verá o valor da remuneração inferior ao salário mínimo vigente no ano, pelo qual foi calculada a contribuição, e verá o indicativo “PSC-MEN-SM-EC103”, que aponta a pendência de uma contribuição abaixo do mínimo.

No exemplo acima, as contribuições de junho e agosto de 2020 foram abaixo do salário mínimo de 2020 (R$ 1.045,00) e, por isso, o INSS colocou os indicadores ao lado.

O que acontece se eu pagar abaixo do mínimo?

Quem contribui com um valor abaixo do mínimo pode ter esses pagamentos desconsiderados pela previdência social. Isso significa que esses meses não serão incluídos no tempo de contribuição da sua futura aposentadoria.

Outra coisa que pode acontecer é atrapalhar a concessão de um futuro benefício por incapacidade (como auxílio-doença ou aposentadoria por invalidez), já que essas contribuições não contam para a carência mínima de 12 meses de contribuição.

Qual a decisão do Tema 349 da TNU sobre as contribuições abaixo do mínimo?

A TNU (Turma Nacional de Uniformização), no Tema 349, definiu que o pagamento da contribuição previdenciária abaixo do mínimo não impede o reconhecimento da qualidade de segurado no momento da concessão de um benefício previdenciário.

Isso significa que, se o segurado estiver contribuindo abaixo do mínimo e solicitar um benefício, ele não poderá ter o pedido negado pela falta da qualidade de segurado em razão das contribuições abaixo do mínimo.

Lembrando que ter qualidade de segurado significa estar contribuindo ao INSS no momento do pedido ou estar dentro do período de graça (período em que o segurado para de contribuir com o INSS, mas ainda fica protegido previdência social).

Mas atenção!

No pedido administrativo, é comum que o INSS continue negando o benefício pela falta da qualidade de segurado.

Nesse caso, é preciso buscar o auxílio de um advogado especialista para entrar com a ação judicial e pedir a aplicação do Tema 349 da TNU no seu caso.

O que fazer quando a contribuição do INSS fica abaixo do mínimo?

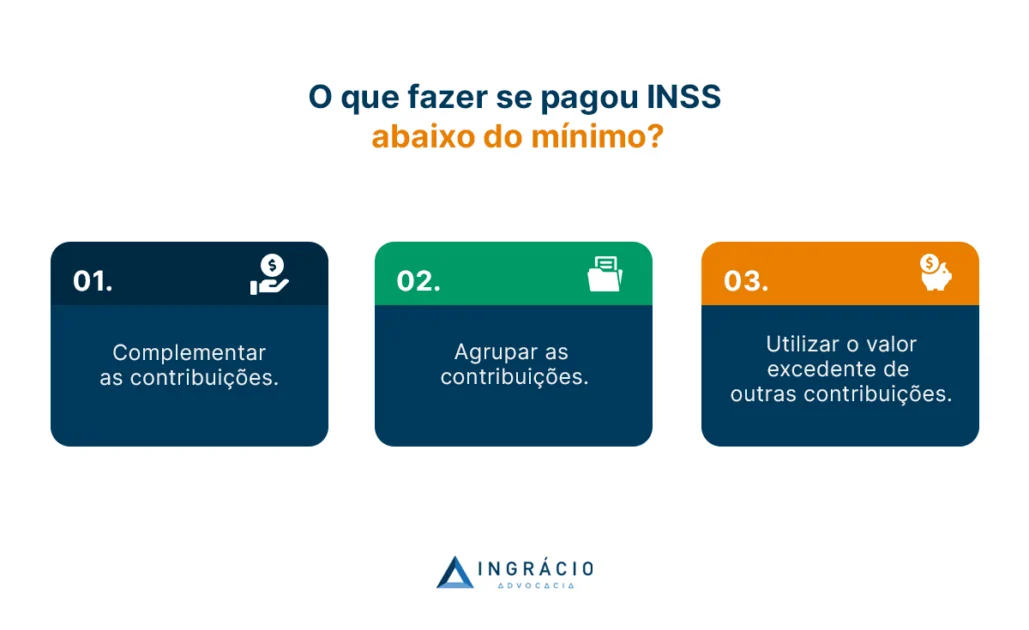

Quando a sua contribuição do INSS fica abaixo do mínimo, você tem três opções diferentes:

- 1ª saída: complementar as contribuições;

- 2ª saída: agrupar as contribuições; ou

- 3ª saída: utilizar o valor excedente de outras contribuições.

Vamos entender melhor como cada uma dessas opções funcionam:

Complementar as contribuições

O modo de complementação vai depender da data em que suas contribuições inferiores ao mínimo foram realizadas.

Isso porque a Reforma da Previdência, em vigor desde o dia 13/11/2019, mudou as regras de complementação.

Então, é importante observar se as suas contribuições foram anteriores à Reforma (até 12/11/2019), ou a partir dessa mudança legislativa (de 13/11/2019 em diante). Vejamos:

Como complementar contribuições abaixo do mínimo antes de 13/11/2019?

Para os segurados facultativos, contribuintes individuais, incluindo os MEIs (Microempreendedores Individuais), o pedido de complementação anterior a 13/11/2019 deve ser feito diretamente ao INSS, por meio de um requerimento específico que pode ser solicitado a qualquer momento.

A complementação pode ser feita por meio do número 135 ou agendando um atendimento pelo site ou aplicativo do Meu INSS, solicitando pedido específico de acerto de vínculos e remunerações.

Lembrando que a complementação deve ser paga no mesmo mês em que a guia for gerada.

Empregados CLT, domésticos e trabalhadores avulsos não precisam efetuar a complementação das contribuições abaixo do mínimo anteriores à reforma.

Isso porque, até a reforma da previdência, as contribuições desses segurados abaixo do mínimo são consideradas para:

- Carência;

- Tempo de contribuição;

- Manutenção da qualidade de segurado.

Como complementar contribuições abaixo do mínimo depois de 13/11/2019?

Para fazer a complementação das contribuições após a Reforma da Previdência, é possível fazer o pagamento de duas formas: pelo INSS ou pela Receita Federal.

Complementação das contribuições pelo Meu INSS

1- Acesse o site ou aplicativo do Meu INSS;

2- Faça o login com a sua conta GOV:

3- Na página inicial, clique na opção “mais serviços”:

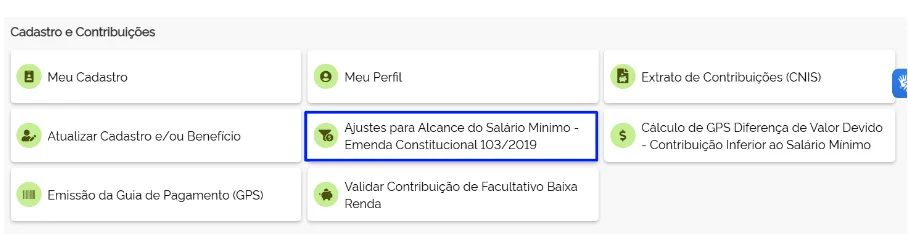

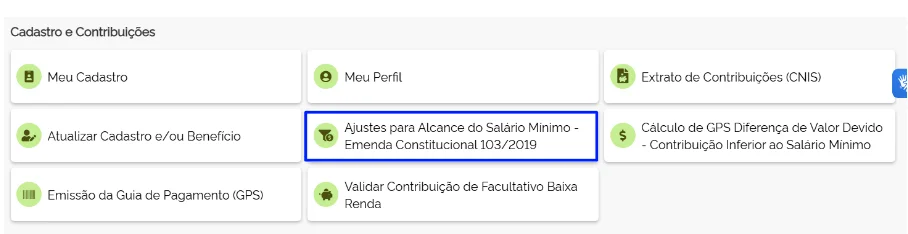

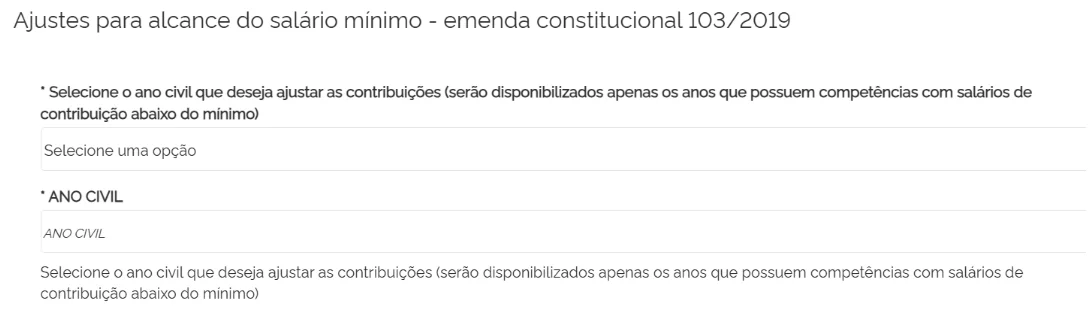

4- Busque a opção “Ajustes para Alcance do Salário Mínimo Emenda Constitucional 102/2019” e clique nela:

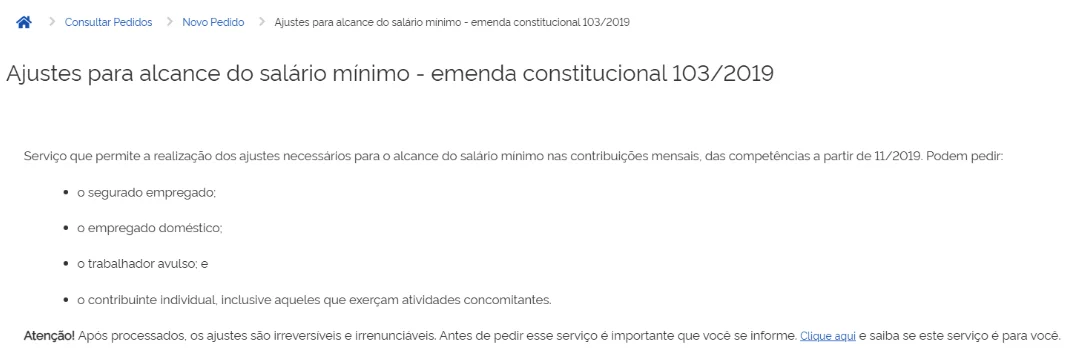

5- Leia com atenção e clique em “Avançar”:

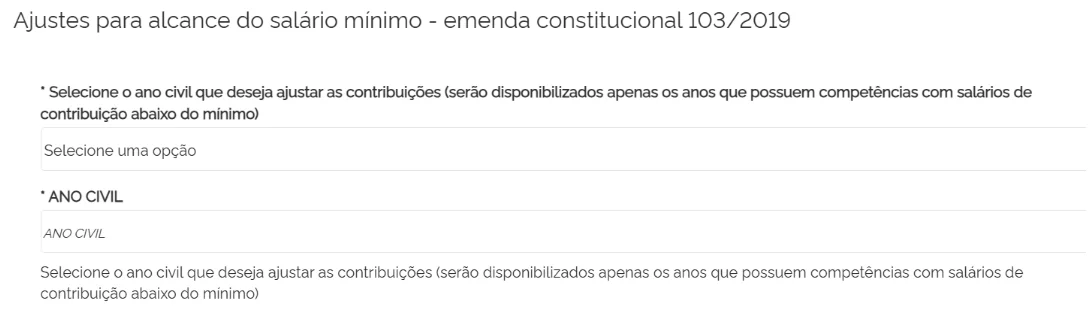

6- Selecione o ano que você deseja complementar, o próprio INSS vai puxar os anos que possuem o indicativo para você escolher:

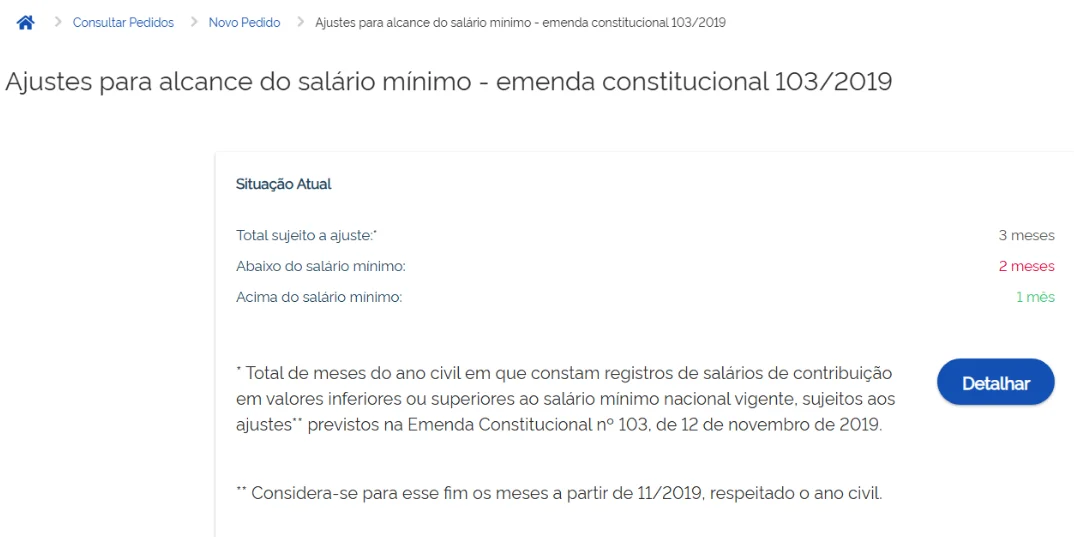

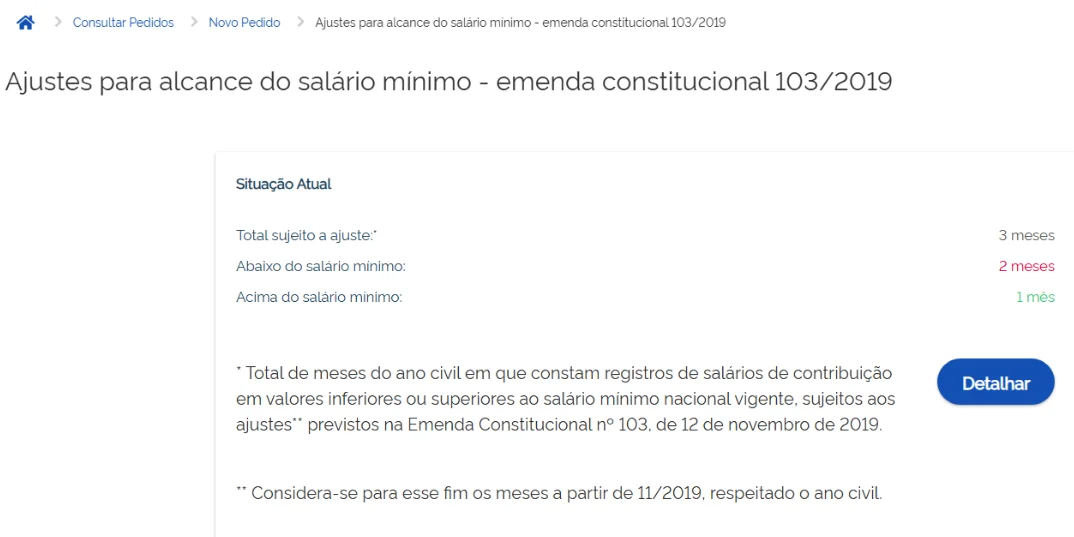

7- O INSS irá informar os meses pagos abaixo do mínimo e apresentar as opções para você. Clique em “Detalhar” na sugestão oferecida:

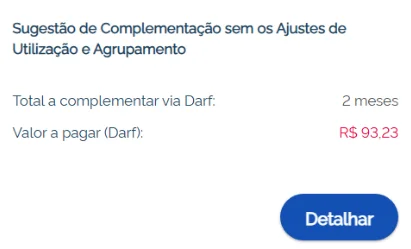

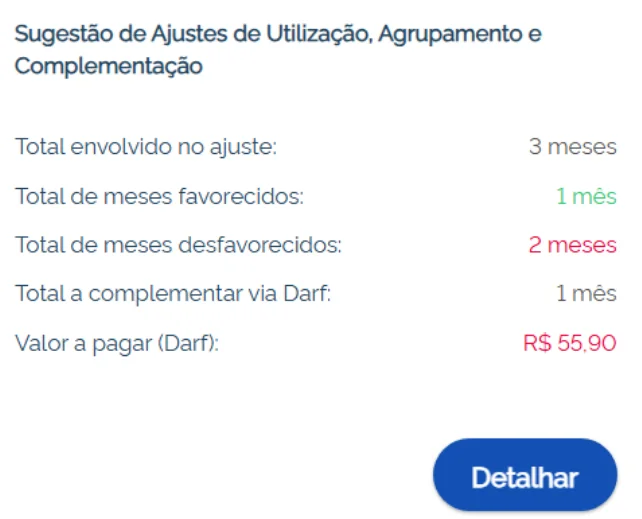

8- O INSS mostra os meses abaixo do mínimo e o valor a ser pago, se concordar com ele, clique em “Aceitar” para gerar a guia de complementação:

9- Faça o pagamento da Guia e verifique no seu CNIS se a complementação foi reconhecida.

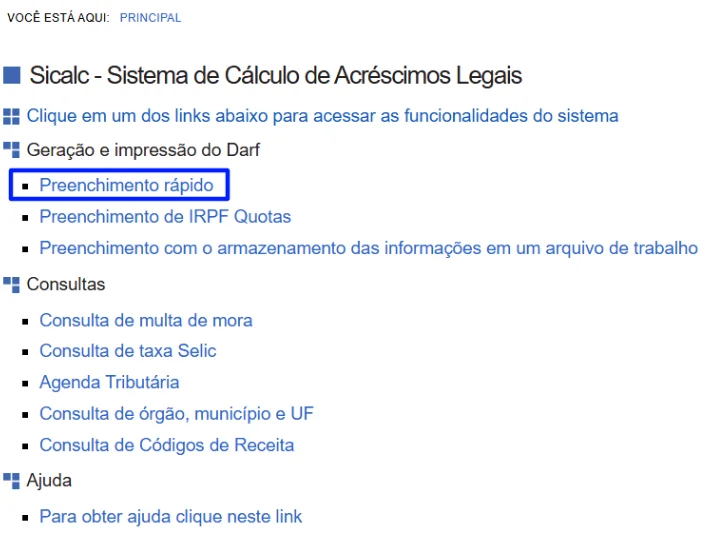

Complementação das contribuições pela Receita Federal

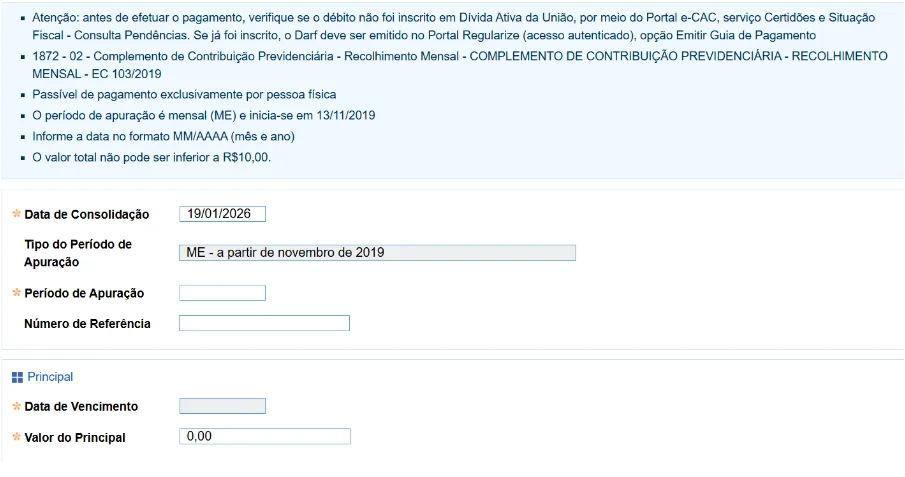

Pela Receita Federal, usando o Sicalc, com emissão de DARF, seguindo o seguinte passo a passo:

1- Entre no Sicalc e clique em “preenchimento rápido”:

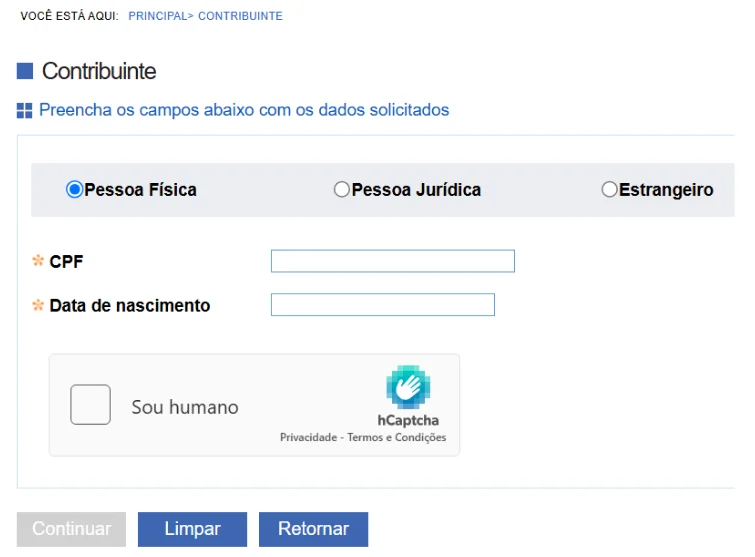

2- Preencha o seu número de CPF (segurado), sua data de nascimento e clique em Continuar:

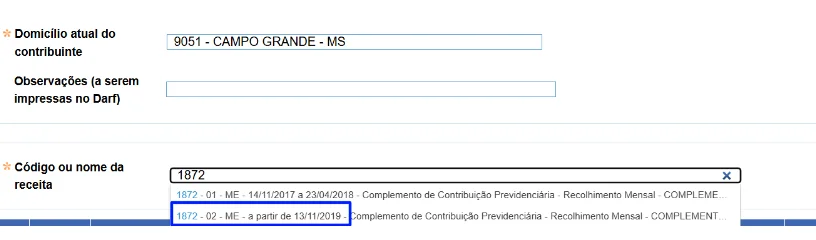

3- Confirme o município onde você mora e preencha o código de receita 1872:

4- Preencha o período de apuração com o mês e ano em que você contribuiu com um valor inferior ao mínimo:

5- Por fim, preencha a data de vencimento com o dia 15 do do mês seguinte ao do período de apuração, o valor da complementação e clique em Calcular.

No caso de você ter contribuições abaixo do mínimo a partir de 13/11/2019, essas contribuições não têm mais validade para manter sua qualidade de segurado, somar tempo de contribuição e carência.

Isso porque, o artigo 28 da Portaria 450/2020 do INSS estabelece o seguinte:

“A competência cujo recolhimento seja inferior à contribuição mínima mensal não será computada para nenhum fim, ou seja, para o cálculo do valor do benefício, para a carência, para a manutenção da qualidade de segurado, além do tempo de contribuição”.

A partir da vigência da Reforma da Previdência, somente as contribuições que tiverem como base o valor do salário mínimo (ou superior) são consideradas válidas.

Isso se aplica a todos os tipos de segurados, inclusive aos empregados CLT, domésticos e avulsos, que antes da Reforma tinham alguma vantagem quando faziam contribuições abaixo do mínimo.

Nesses casos, é preciso complementar a contribuição abaixo do mínimo para que ela seja reconhecida para todos os fins pelo INSS.

Agrupar as contribuições

Caso a sua contribuição de um determinado mês tenha sido menor que um salário mínimo, você pode agrupar / somar essa contribuição com a de outro mês que também tenha sido inferior ao mínimo.

No final das contas, esse agrupamento fará com que suas contribuições abaixo do mínimo se transformem no valor esperado, dentro do mínimo exigido pelo INSS.

- Para solicitar a soma de contribuições, abra um requerimento no INSS fazendo a solicitação pelo 135 ou Pelo site ou aplicativo do Meu INSS:

1- Faça o login com a sua conta GOV:

2- Na página inicial, clique na opção “mais serviços”:

3- Busque a opção “Ajustes para Alcance do Salário Mínimo Emenda Constitucional 102/2019” e clique nela:

4- Leia com atenção e clique em “Avançar”:

5- Selecione o ano que você deseja complementar, o próprio INSS vai puxar os anos que possuem o indicativo para você escolher:

6- O INSS irá informar os meses pagos abaixo do mínimo e apresentar as opções para você. Clique em “Detalhar” na sugestão oferecida:

7- O INSS mostra os meses abaixo do mínimo e a opção de agrupar esses meses, clique em “Aceitar” para gerar a guia de complementação:

Veja que, neste caso, a opção oferecida pelo INSS envolveu as 3 opções de complementação:

- foi feito o agrupamento dos meses de junho e agosto de 2020;

- foi utilizado o valor excedente do mês de julho de 2020 (que veremos no próximo tópico); e

- foi necessário gerar a guia de complementação para complementar o valor.

Viu como esse assunto é complexo?

Por isso é muito importante ter um advogado de confiança para analisar o seu caso e fazer o ajuste de forma correta.

Utilizar o valor excedente de outras contribuições

Por fim, a terceira saída é utilizar os valores excedentes de recolhimentos anteriores, superiores ao valor do salário mínimo, e somá-los às contribuições inferiores ao mínimo.

A vantagem é que você não precisará gastar dinheiro para fazer a complementação, porque o valor utilizado para isso será o dos meses que excederem o salário mínimo.

Para ficar mais claro, vamos pegar o exemplo do Carlos.

Em fevereiro de 2025, ele foi contratado para trabalhar como vendedor, recebendo um salário de R$ 2.500,00 e contribuindo com o INSS com base nesse valor.

Entretanto, em agosto de 2025, ele foi demitido e recebeu apenas R$ 950,00 de salário, sendo esse o valor base da contribuição em setembro de 2025.

Isso significa que, no mês de agosto, a contribuição do Carlos foi abaixo do mínimo e precisa ser regularizada para ser considerada pelo INSS.

Como entre fevereiro e julho de 2025 Carlos teve contribuições acima do salário mínimo (que era de R$ 1.518,00), ele pode utilizar o valor excedente de uma dessas contribuições para regularizar a de agosto.

Para isso, ele precisará transferir R$ 568,00 de uma das remunerações anteriores para complementar a remuneração de agosto (R$ 1518 – 950 = 568).

Vamos supor que ele fez essa transferência do mês de julho para o mês de agosto.

Nesse caso, a remuneração do mês de julho passa a ser de R$ 1.932,00 e a de agosto passa a ser de R$ 1.518,00.

Neste caso, houve a transferência de valores excedentes, então Carlos não precisará fazer nenhum pagamento, só solicitar essa alteração.

Assim como nas opções anteriores, esse pedido pode ser feito:

- Na Central Telefônica 135;

- No site ou aplicativo Meu INSS (o passo a passo é o mesmo que utilizado no caso de agrupamento de contribuições); ou

- No momento em que você solicitar sua aposentadoria.

É possível complementar as contribuições de um segurado falecido?

Sim, se você é dependente de um segurado que faleceu, saiba que é possível complementar as contribuições abaixo do mínimo desse segurado até o dia 15 de janeiro do ano seguinte ao falecimento.

Se o prazo passar, não será mais possível complementar esses recolhimentos abaixo do mínimo.

Conclusão

Neste artigo, você descobriu que existem três alternativas para quem tem alguma contribuição do INSS abaixo do mínimo: complementar, agrupar e utilizar o valor excedente de outras contribuições.

Se você é um segurado obrigatório, confira o seu CNIS (Cadastro Nacional de Informações Sociais) com frequência e com bastante atenção.

No CNIS, você vai saber se o seu empregador tem feito os devidos repasses ao INSS, já que a responsabilidade de pagar o INSS, neste caso, não é sua, e sim dele.

Por outro lado, caso você seja um segurado facultativo, a responsabilidade de pagar a previdência social é toda sua. Então, se for preciso, faça a complementação necessária.

Só tome cuidado para não perder seu tempo de contribuição, sua qualidade de segurado e carência.

Lembre-se de que, a partir da Reforma da Previdência de 13/11/2019, as regras mudaram. Então, em caso de dúvida, converse com um advogado previdenciário.

Perguntas frequentes sobre contribuição do INSS abaixo do mínimo

Antes de finalizar a nossa conversa, separei as 4 perguntas e respostas mais frequentes sobre a contribuição do INSS abaixo do mínimo. Vem ver quais são elas:

Como calcular a complementação de contribuição INSS?

O cálculo da complementação de contribuição ao INSS é feito da seguinte forma: (Salário Mínimo – Remuneração Abaixo do Mínimo) x Alíquota. Vamos pegar o exemplo de um contribuinte facultativo (alíquota de 11%) que pagou o INSS em 2025 com o valor do salário mínimo de 2024. Nesse caso, o cálculo da complementação é o seguinte:

- R$ 1518,00 – R$ 1412,00 = 106

- 11% de R$ 106,00 = R$ 11,66 (valor da complementação da contribuição)

Quem pode contribuir para o INSS com 5% do salário mínimo?

Quem pode contribuir com 5% do salário mínimo é o MEI e o segurado facultativo baixa renda.

O que significa o indicador prec-menor-min no CNIS?

Significa que a contribuição feita neste mês foi inferior ao valor mínimo e deve ser regularizada para ser contabilizada pelo INSS.

Como complementar a contribuição do INSS de 11% para 20%?

O segurado precisará realizar o pagamento da diferença de 9%. Isso pode ser feito pelo pagamento por meio do carnê laranja (GPS – Guia da Previdência Social) ou emitindo a guia pelo site ou aplicativo do Meu INSS. O código para o contribuinte individual realizar a complementação é o 1295.

Gostou do conteúdo? Espero que tenha feito uma ótima leitura!

E lembre-se: se você gostou das informações que eu trouxe, então compartilhe este texto com seus amigos e familiares.

Abraço! Até a próxima.