A qualidade de segurado é um dos principais requisitos que precisa ser cumprido por quem deseja receber um benefício previdenciário, seja aposentadoria por invalidez, auxílio-doença, auxílio-reclusão, salário-maternidade ou pensão por morte.

Essa qualidade de segurado é adquirida a partir da primeira contribuição feita em dia e é mantida pelo segurado que continua realizando os pagamentos dentro do prazo.

Quem deixa de pagar o INSS não fica automaticamente desprotegido, na verdade então no chamado período de graça, é um tempo que o segurado pode ficar sem contribuir e manter a sua qualidade de segurado.

Agora, quem não voltar a contribuir antes do fim do período de graça perde o direito de receber os benefícios previdenciários e precisa readquirir esse requisito.

Por isso, é muito importante entender quando se inicia a sua qualidade de segurado, quando se encerra, quando começa o período de graça e quando ele é finalizado.

Este artigo foi feito especialmente para você descobrir como funciona a qualidade de segurado e o período de graça do INSS. Lembre-se que entender os seus deveres junto ao INSS, garante os seus direitos e permite que a sua segurança previdenciária seja mantida no futuro.

O que é a qualidade de segurado?

A qualidade de segurado é um requisito exigido para o recebimento de quase todos os benefícios previdenciários, a única exceção é para o recebimento das aposentadorias “comuns” (por idade, tempo de contribuição, especial) que não exigem a qualidade de segurado para ter direito ao benefício.

Uma pessoa adquire a qualidade de segurado no INSS quando realiza a primeira contribuição em dia e no valor correto.

Você tem a qualidade de segurado quando:

- trabalha como empregado CLT e tem a carteira assinada;

- é contribuinte individual, facultativo ou MEI e realiza as contribuições corretamente;

- é trabalhador rural e realiza a venda dos produtos produzidos por você e sua família (o desconto do INSS é feito na nota fiscal);

- é trabalhador avulso e foi contratado para prestação de serviços por meio do sindicato ou do OGMO (órgão gestor de mão de obra);

- está recebendo um dos benefícios previdenciários, com exceção do auxílio-acidente.

Você perde a qualidade de segurado quando deixa de contribuir com o INSS. Entretanto, essa perda não é automática, para o segurado não ficar desamparado, ele entra no período de graça.

| Sabia que até para receber a pensão por morte é preciso comprovar a qualidade de segurado do falecido? Isso mesmo!Um dos requisitos é justamente demonstrar que o segurado falecido tinha a qualidade de segurado no momento do falecimento ou desaparecimento ou que ele estava dentro do período de graça ou que já tinha o direito de se aposentar no momento do falecimento. |

Como saber se tenho qualidade de segurado pelo Meu INSS?

Para saber se você tem qualidade de segurado, é preciso analisar o seu extrato de contribuições – CNIS.

Para isso, é preciso baixar esse documento no site do Meu INSS. Preparei um passo a passo de como fazer isso:

- Acesse o site ou aplicativo do Meu INSS e faça login com a conta GOV:

- Procure o menu na lateral e clique na opção “extratos”:

- Selecione a opção “Extrato de Contribuições CNIS”:

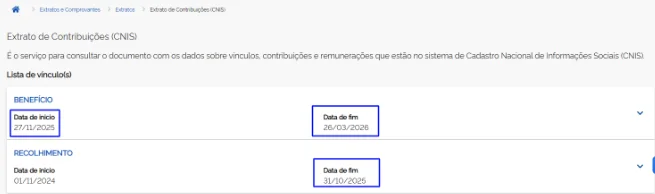

- O INSS irá mostrar o seu extrato, com todas as suas contribuições. Para saber se você tem a qualidade de segurado, basta olhar o primeiro vínculo que aparece na lista (que é o mais recente) e a data fim:

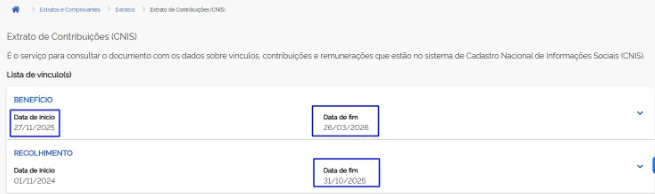

Veja que, neste caso, o último recolhimento foi em outubro de 2025, mas entre novembro de 2025 e março de 2026 esse segurado recebeu um benefício previdenciário, o que manteve a sua qualidade de segurado durante todo esse período.

Como esse segurado não teve mais contribuições após a cessação do benefício, quando for calcular o período de graça a data da cessação será usada para o cálculo.

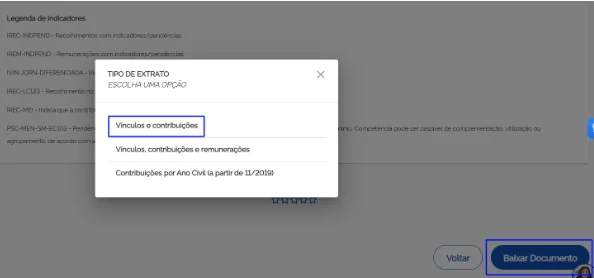

- Se preferir, é possível baixar o seu CNIS, para isso vá até o final da página e clique em “Baixar documento” e selecione a opção “vínculos e contribuições” (se quiser saber os valores pagos, clique na opção “vínculos, contribuições e remuneração”):

No CNIS baixado em PDF, a última contribuição será a última da lista:

Quais são as 3 garantias de manutenção da qualidade de segurado?

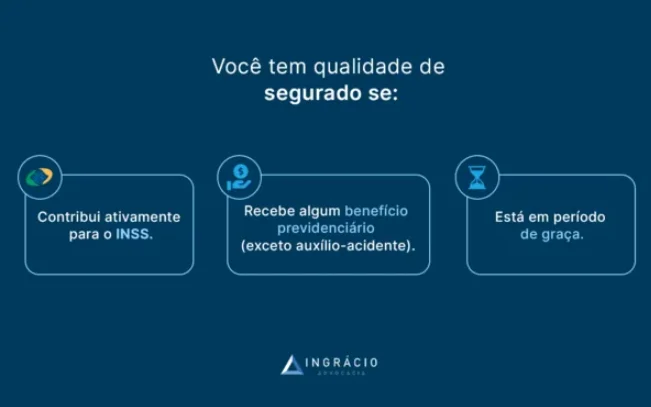

Existem 3 situações que garantem a sua manutenção da qualidade de segurado:

- Se você contribui para o INSS;

- Se você recebe algum benefício previdenciário do INSS, sem que seja o auxílio-acidente; e

- Se você está em período de graça.

Caso você se encaixa em uma das hipóteses acima, é provável que tenha qualidade de segurado e, com isso, direito aos seguintes benefícios:

- ter direito à aposentadoria por invalidez (hoje chamada de benefício por incapacidade permanente);

- ter direito a uma eventual pensão por morte para os seus dependentes;

- ter direito a um benefício por incapacidade temporária se você ficar doente e precisar ficar afastado por um tempo por não ter condições de exercer suas atividades; e

- ter direito ao salário-maternidade ou ao auxílio-reclusão.

Lembrando que para receber uma aposentadoria por idade ou tempo de contribuição não é necessário comprovar a qualidade de segurado, apenas os requisitos exigidos pela regra escolhida.

Para ficar mais fácil de compreender, vou explicar cada uma dessas 3 hipóteses.

1. Contribuição ativa

Se você é um contribuinte ativo e realiza o recolhimento das suas contribuições previdenciárias corretamente, terá sua qualidade de segurado adquirida e mantida.

Seja você, por exemplo:

- Empregado CLT: contribuição feita pelo empregador;

- Empregado doméstico: contribuição feita pelo empregador;

- Trabalhador avulso: contribuição feita pelo sindicato ou órgão gestor de mão de obra;

- Segurado facultativo: contribuição feita pelo segurado;

- Contribuinte individual (autônomo e empresário): contribuição feita pelo segurado;

- Microempreendedor Individual (MEI): contribuição feita pelo segurado; e

- Segurado especial – produtor em regime de economia familiar: contribuição paga automaticamente pelo comprador dos produtos produzidos. Nesse caso, o valor da contribuição é substituído por uma alíquota de 1,3% (1,2% INSS + 0,1% RAT) sobre a receita bruta da comercialização da produção e não sobre o valor do salário mínimo.

Lembre-se que o pagamento das contribuições deve ser feito sobre o salário mínimo vigente (R$ 1.621,00 em 2026) e o teto do INSS (R$ 8.755,55), com exceção do segurado especial em regime de economia familiar.

Contribuições abaixo do mínimo são desconsideradas pelo INSS e precisam ser regularizadas para contar para a qualidade de segurado e a carência mínima.

2. Recebimento de benefício

Se você receber algum benefício previdenciário, com exceção do auxílio-acidente, tem a sua qualidade de segurado mantida até a cessação do benefício.

Após a cessação do benefício, o segurado entra no período de graça se não voltar a contribuir.

Agora, atenção!

Como o auxílio-acidente é um benefício previdenciário indenizatório, ele sozinho não mantém a qualidade de segurado.

Mas como, em regra, esse auxílio é pago ao trabalhador CLT que retorna ao trabalho com uma sequela que reduz a sua capacidade de trabalho, ele tem a sua qualidade de segurado mantida por estar trabalhando registrado e contribuindo com o INSS.

Nos casos em que o segurado está recebendo o auxílio-acidente e o seguro-desemprego ou está desempregado, é preciso ter atenção a duração do período de graça da última contribuição ao INSS para não perder a qualidade de segurado após o período de graça.

3. Período de graça

Se você estiver dentro do período de graça também tem a sua qualidade de segurado mantida.

Esse é um período que você consegue manter sua qualidade de segurado, mesmo não contribuindo ativamente para o INSS.

Assim, mesmo sem fazer o recolhimento de contribuição previdenciária ou receber algum benefício, você ainda tem direito aos benefícios previdenciários do INSS.

A lei estabelece prazos que variam entre 3 e 36 meses — o mínimo e o máximo de período de graça que será possível, veja:

| Prazo | Meses |

| Prazo do período de graça — serviço militar. | 3 meses |

| Prazo do período de graça — segurado facultativo. | 6 meses |

| Prazo do período de graça — segurado obrigatório. | 12 meses a 36 meses |

Perceba, porém, que nem todo mundo terá direito a 36 meses de período de graça, pois cada situação dará direito a um período de graça específico.

Se o caso é de um segurado que ingressou no serviço militar com qualidade de segurado, o período de graça será de 3 meses após o encerramento do vínculo militar — o menor prazo existente.

No caso do segurado facultativo, aquele que não exerce atividade remunerada, mas contribui por opção própria, o período de graça é reduzido, de 6 meses.

Isso significa que durante 6 meses, o segurado facultativo mantém a sua qualidade de segurado mesmo sem contribuir com o INSS.

No caso dos segurados obrigatórios (empregado doméstico, CLT, contribuinte individual ou MEI), aquele que é obrigado a pagar a contribuição previdenciária, o período de graça é de, no mínimo, 12 meses.

Esse período pode ser estendido para até 36 meses, a depender de duas situações:

120 contribuições sem perder a qualidade de segurado

A lei determina que, se o segurado fizer mais de 120 contribuições mensais, equivalentes a 10 anos sem ter perdido a qualidade de segurado, ele terá direito a uma prorrogação de + 12 meses, prorrogando o período de graça para 24 meses.

Desemprego involuntário

A lei ainda traz outra possibilidade de extensão de 12 meses, que será no caso de o segurado obrigatório comprovar uma situação de desemprego involuntário.

Para provar o desemprego involuntário e ganhar estes 12 meses a mais, é importante ter documentos que comprovam que o desemprego é realmente involuntário (que você está buscando uma vaga, mas ainda não conseguiu).

Para isso, é importante cadastrar e manter seu currículo atualizado em plataformas de vagas de emprego, no Sistema Nacional de Emprego (Sine) ou em órgão oficial vinculado à Secretaria de Trabalho e Emprego da sua cidade.

Para ficar mais claro, vamos pegar o exemplo do caso de Lineu, que trabalhou por 20 anos de forma ininterrupta, foi mandado embora sem justa causa, recebeu seguro-desemprego e acabou não conseguindo um novo emprego após os 24 meses de período de graça a que tinha direito.

Nesse caso, Lineu terá direito a 36 meses de período de graça, já que tem:

- 12 meses de período de graça após a emissão sem justa causa;

- + 12 meses de período de graça por ter 120 contribuições sem perder a qualidade de segurado;

- + 12 meses de período de graça por estar em desemprego involuntário.

Serão 36 meses equivalentes a 3 anos sem fazer o pagamento de contribuição previdenciária, mas com a manutenção de todos os direitos perante o INSS.

Como calcular a data exata da perda da qualidade de segurado?

O período de graça começa a ser contado a partir do primeiro dia do mês seguinte ao da última contribuição e você só perde a qualidade no dia seguinte ao vencimento da próxima contribuição.

Na verdade, quando falamos na duração do período de graça, existe um acréscimo de 45 dias ao final.

Isso acontece por conta da data do vencimento da última contribuição, apesar dela ser paga em um mês, ela será considerada apenas no mês seguinte.

Por exemplo, se a sua última contribuição foi feita em março de 2026, a sua data final de validade será em maio de 2026.

Se por acaso, o último dia de pagamento cair em um final de semana, em feriado nacional ou em um dia em que não houver expediente bancário, esse prazo poderá ser prorrogado para o próximo dia útil ou antecipado para o dia útil anterior.

Mas atenção!

É muito complicado deixar para realizar o pagamento no último dia, é sempre bom pagar antes dessa data, para não correr o risco do pagamento ser feito em atraso e ser desconsiderado pelo INSS.

Essa conta parece complicada, não é mesmo?

Por isso eu preparei um passo a passo de como fazer o cálculo exato do fim do período de graça:

- Primeiro é preciso verificar quando foi realizada a sua última contribuição. A contagem do período de graça sempre começa no primeiro dia do mês seguinte ao da sua última contribuição;

- Depois é preciso aplicar o prazo que corresponde à sua situação (12 meses para segurados obrigatórios, 6 meses para segurados facultativos e 3 meses para quem saiu do serviço militar);

- Após, verifique se você tem direito a prorrogação (+12 meses se tiver mais de 120 contribuições (10 anos) sem perda da qualidade de segurado e +12 meses se comprovar situação de desemprego involuntário);

- Ao final, o período de graça terá validade até o dia 15 do segundo mês seguinte ao fim do prazo que você calculou. Na prática, o segurado ganha um prazo a mais de 45 dias.

Para ficar mais claro, vamos pegar o exemplo da Vanda, que fez a sua última contribuição em 10 de março de 2025 como MEI. Depois ela fechou sua microempresa e não mais contribuiu com o INSS.

Com isso, Vanda continuará segurada pelo INSS até 15 de maio de 2026, precisando fazer uma contribuição previdenciária até essa data para não perder a qualidade de segurado:

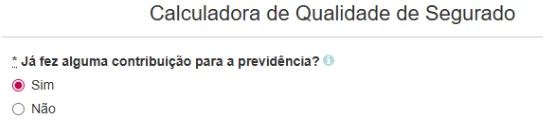

Calculadora de qualidade de segurado online

Agora que você já entendeu como funciona a contagem do período de graça, eu quero te mostrar como você pode fazer o seu cálculo online.

Você consegue fazer esse cálculo aqui mesmo, sem nem precisar sair deste artigo, mas antes eu vou te mostrar o passo a passo de como usar:

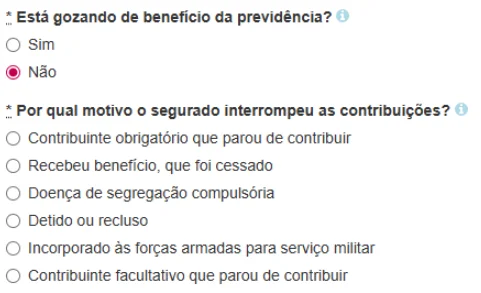

- A calculadora perguntará se você já fez alguma contribuição para a previdência. Marque se sim ou se não (se você marcar que não, o sistema imediatamente mostrará que você não tem qualidade de segurado.)

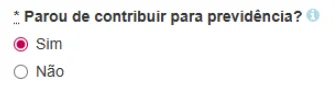

- Responda se você parou de contribuir para a previdência. Marque se sim ou se não (se você marcar que não, o sistema mostrará que você tem qualidade de segurado garantida, porque não parou de contribuir):

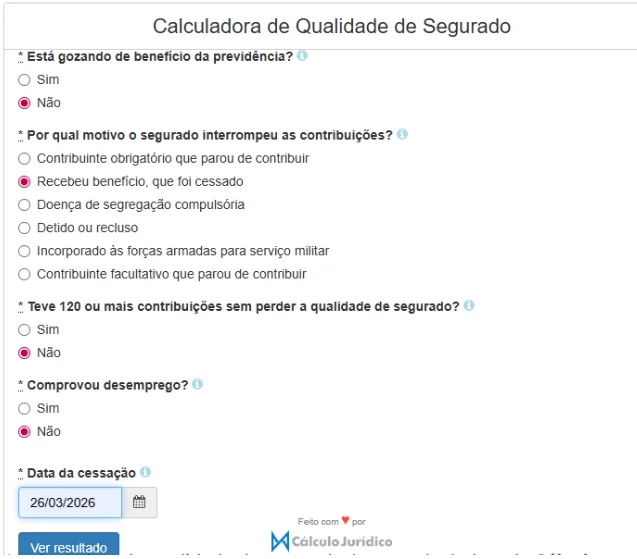

- Responda se você recebe algum benefício da previdência. Marque se sim ou se não. Caso você marque que não, terá que dizer por qual motivo interrompeu suas contribuições:

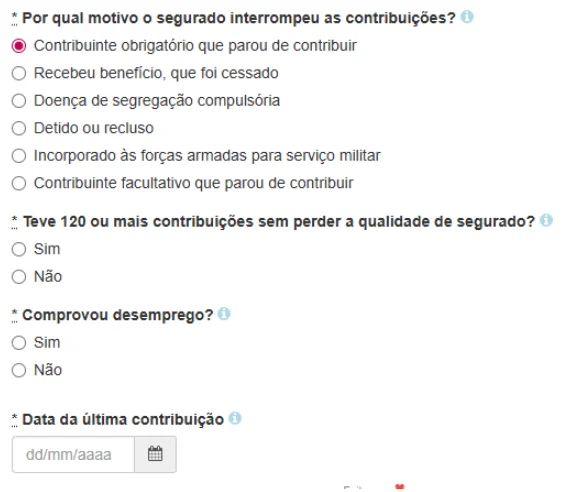

Se você marcar a opção “Contribuinte obrigatório que parou de contribuir” ou “Recebeu benefício que foi cessado”, o sistema perguntará se você teve 120 contribuições, se você está em desemprego involuntário e qual a data da sua última contribuição:

Lembre-se que a data da sua última contribuição está no seu CNIS.

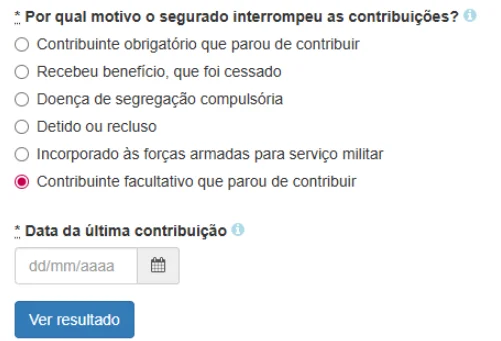

Se você marcar a opção “Doença de segregação compulsória”, “Detido ou recluso”, “Incorporado às forças armadas para serviço militar” ou “Contribuinte facultativo que parou de contribuir”, o sistema perguntará apenas a data da sua última contribuição:

Após preencher a data da última contribuição, clique em “Ver resultado”.

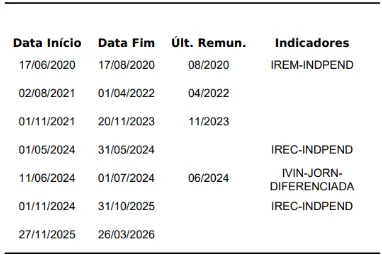

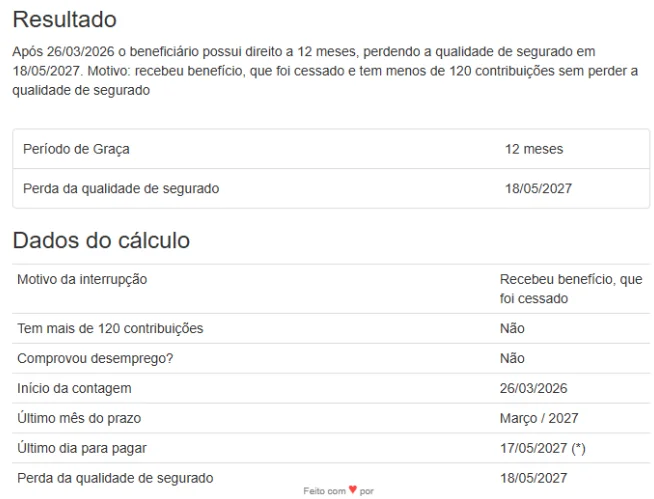

Para ficar mais claro, vamos pegar o exemplo do CNIS de um segurado que recebeu um benefício previdenciário até 26/03/2026:

Nesse caso, o sistema foi preenchido da seguinte forma:

E o resultado foi:

Agora chegou a sua vez de preencher os seus dados e calcular o seu período de graça:

Como recuperar a qualidade de segurado se o período de graça acabou?

Você passou pela calculadora, e descobriu que perdeu sua qualidade de segurado? Vou mostrar o que fazer para recuperá-la.

A primeira coisa que você precisa fazer é voltar a contribuir para o INSS o quanto antes.

Como já expliquei, com uma única contribuição, você já pode conseguir recuperar essa condição perante o INSS.

Se você estiver desempregado, terá que recolher como facultativo. Se voltar a trabalhar como um empregado CLT, então você não terá que se preocupar, porque o recolhimento será responsabilidade do empregador.

Agora, a dúvida que eu sempre recebo é: recuperei a minha qualidade de segurado, isso significa que recupero a carência mínima e já posso ter direito aos benefícios previdenciários?

A resposta é que infelizmente não.

Quando você volta a contribuir, precisa cumprir metade da carência necessária para poder utilizar a carência que tinha antes de perder a qualidade de segurado:

- Auxílio-doença e aposentadoria por invalidez: precisa de 6 meses de carência (metade da carência de 12 meses)

- Auxílio-reclusão: precisa de 12 meses de carência (metade da carência de 24 meses)

Essa possibilidade de cumprir com metade da carência para poder ter direito ao benefício serve para que você possa aproveitar suas contribuições anteriores.

Mas atenção!

Se a soma das novas contribuições e com as anteriores não totalizarem a carência mínima exigida para o benefício, o segurado ainda não terá direito ao benefício.

Apesar de conseguir recuperar as contribuições anteriores (por ter cumprido metade da carência), ainda é necessário cumprir a carência mínima exigida para receber o benefício.

Pense no caso do Everton, ele fez 2 contribuições para o INSS, perdeu a qualidade de segurado e voltou a contribuir.

Para ter direito ao auxílio-doença, Everton precisa contribuir por 6 meses em dia para poder utilizar os 2 meses de contribuição que tinha antes de perder a qualidade de segurado.

Somando esses dois períodos, ele fica com 8 meses de contribuição, mas o auxílio-doença exige 12 meses de carência mínima.

Isso significa que o Everton precisa ter 10 meses de contribuição em dia após retomar a sua qualidade de segurado, para somar com os 2 meses de contribuição que tinha antes e atingir os 12 meses de carência mínima.

| Sabia que o salário-maternidade não exige mais uma carência mínima? Agora basta realizar 1 contribuição em dia antes do parto para ter direito ao benefício. |

Como funciona a qualidade de segurado nos benefícios não programáveis?

No caso dos benefícios não programáveis são aqueles que ninguém espera acontecer, afinal, ninguém sabe em qual data ficará doente ou poderá morrer.

Os benefícios não programáveis são a pensão por morte, o auxílio-doença e a aposentadoria por invalidez. Nesses 3 casos a qualidade de segurado é um requisito indispensável.

Caso você perca a sua qualidade de segurado, basta voltar a contribuir para recuperá-la. Nos casos do auxílio-doença e aposentadoria por invalidez também é preciso recuperar a carência mínima, como vimos no tópico anterior.

Agora vem a dúvida: como fica a qualidade de segurado no caso da pensão por morte?

Para que o dependente tenha direito à pensão por morte, ele precisa comprovar que, no momento do falecimento ou desaparecimento, o segurado tinha qualidade de segurado ou estava dentro do período de graça.

Essa comprovação pode ser feita pela carteira de trabalho, pelo CNIS, pelos comprovantes de pagamento do DAS-MEI ou das contribuições previdenciárias.

Só existe uma opção que o falecido sem qualidade de segurado pode deixar a pensão por morte para os dependentes: quando ele já tinha direito de se aposentar mais ainda não tinha feito o pedido.

Essa situação é mais complexa e exige uma análise profunda feita por um advogado especialista em direito previdenciário.

Afinal, será necessário analisar toda a vida contributiva do segurado falecido para saber se ele já tinha o direito adquirido de se aposentar pelo INSS.

Conclusão

Neste artigo você descobriu a importância da qualidade de segurado para você conseguir um benefício previdenciário.

Entendeu como funciona o período de graça, como calcular esse período e o que fazer para recuperar a sua qualidade de segurado.

Aprendeu sobre a diferença da recuperação da qualidade de segurado e da carência mínima para os benefícios não programáveis. Principalmente no caso da pensão por morte, que pode exigir a elaboração de um planejamento previdenciário para entender se o segurado falecido já tinha direito de se aposentar.

Não deixe de conferir o seu CNIS regularmente para ter a certeza de que as suas contribuições estão sendo pagas em dia e estão sendo computadas pelo INSS, mantendo a sua qualidade de segurado.

Ficou em dúvida sobre o seu período de graça ou deseja recuperar a sua qualidade de segurado? Agende uma consulta com um especialista para analisar o seu caso.

Espero que tenha gostado do conteúdo e que possa compartilhar essas informações com seus amigos, conhecidos e familiares.

Perguntas frequentes sobre como saber se tenho qualidade de segurado

Quanto tempo dura a qualidade de segurado no INSS?

A qualidade de segurado permanece enquanto o segurado contribui em dia para o INSS. Quando o segurado deixa de pagar a contribuição, ele entra no chamado período de graça, que pode durar de 3 a 36 meses, a depender da situação.

Como provar a qualidade de segurado no INSS?

A qualidade de segurado é comprovada por meio do CNIS (extrato previdenciário), comprovantes de contribuição ou carteira de trabalho com vínculo ativo.

Quando o contribuinte individual perde a qualidade de segurado?

O contribuinte individual perde a qualidade de segurado quando deixa de realizar as contribuições previdenciárias. Para não ficar automaticamente desprotegido, após deixar de contribuir ele entra no período de graça e fica protegido por mais 12 meses. A depender do caso, o período de graça pode ser prorrogado por mais 24 ou 36 meses.

Como ativar a qualidade de segurado?

A qualidade de segurado é ativada a partir da primeira contribuição feita em dia pelo segurado.

Quem tem câncer precisa ter qualidade de segurado?

Sim, quem tem câncer precisa ter qualidade de segurado para ter direito aos benefícios previdenciários, mas fica isento de cumprir a carência mínima de 12 meses.

Quando perde a qualidade de segurado perde a carência?

Sim, quem perde a qualidade de segurado perde a carência mínima e precisa recuperar esse período. Para utilizar as contribuições anteriores à perda da qualidade de segurado, é preciso voltar a pagar o INSS e realizar, no mínimo, 6 contribuições para somar com as anteriores.

Espero que você tenha feito uma ótima leitura.

Abraço! Até o próximo conteúdo