Em 2026, a idade exigida pelo INSS para se aposentar pela regra de transição da idade mínima progressiva aumentou, agora o homem precisa ter 64 anos e 6 meses e a mulher 59 anos e 6 meses.

Essa regra de aposentadoria surgiu com a Reforma da Previdência de 13/11/2019 e veio da antiga aposentadoria por tempo de contribuição.

O que muitos segurados do INSS não sabem é que a idade mínima exigida nessa regra aumenta 06 meses a cada ano, todo dia 01 de janeiro, até atingir a nova idade mínima.

E é justamente o aumento da idade, tanto para mulheres quanto para homens, que dá nome à regra de transição, que não deve ser confundida com a regra de aposentadoria por idade.

Enquanto a idade mínima exigida na aposentadoria por idade é fixa, na regra de transição da idade mínima progressiva, ela não é.

Neste artigo, você descobrirá como funciona a aposentadoria por idade mínima progressiva e se já pode se aposentar por ela em 2026!

O que é a regra de transição da idade mínima progressiva?

A regra da idade mínima progressiva é uma regra de transição que veio da antiga aposentadoria por tempo de contribuição e, por isso, deve ser usada pelos segurados que têm muito tempo de contribuição.

Isso porque, a mulher precisa ter, no mínimo, 30 anos de contribuição e o homem 35 anos, além da idade mínima exigida no ano.

Dessa forma, podem se aposentar por essa regra os segurados que têm muito tempo de contribuição, mas ainda são considerados jovens para se aposentarem pela regra de aposentadoria por idade, que exige 62 anos para a mulher e 65 anos para o homem.

Qual é a diferença entre aposentadoria por idade e idade progressiva?

Apesar dos nomes parecidos, as duas regras são muito diferentes.

A aposentadoria por idade exige uma idade mínima alta e um tempo de contribuição baixo, se comparado com as outras regras.

Já a aposentadoria por idade progressiva exige uma idade mínima maior, que aumenta anualmente, e um tempo de contribuição alto.

Para ficar mais claro, preparei um quadro com as diferenças entre as duas regras:

| Aposentadoria por Idade | Aposentadoria por idade mínima progressiva | |

| Tipo de regra | Regra permanente | Regra de transição |

| Tempo mínimo de contribuição | 15 anos para homens e mulheres que contribuíam para o INSS antes de 13/11/2019 15 anos para mulheres e 20 anos para os homens que passaram a contribuir com o INSS a partir de 13/11/2019 | 30 anos de contribuição para a mulher e 35 anos de contribuição para o homem |

| Idade mínima em 2026 | 62 anos para a mulher e 65 anos para o homem | 59 anos e 6 meses para a mulher e 64 anos e 6 meses para o homem |

| Aumento na idade mínima | Sem aumento na idade mínima | Com aumento de 6 meses na idade mínima por ano, até estabilizar em 65 anos para o homem e 62 anos para a mulher |

| Carência mínima | 180 meses | 180 meses |

Quais são os requisitos da idade mínima progressiva em 2026?

A regra de transição da idade mínima progressiva exige que o segurado cumpra, ao mesmo tempo, 3 requisitos: tempo de contribuição + idade mínima + carência mínima.

Mas atenção, os requisitos são diferentes para mulheres e homens.

Os requisitos exigidos para a mulher são:

- Idade mínima: 59 e 6 meses nos em 2026;

- Tempo mínimo de contribuição: 30 anos;

- Carência mínima: 180 meses (15 anos).

Já os requisitos exigidos para o homem são:

- Idade mínima: 64 anos e 6 meses em 2026;

- Tempo de contribuição mínimo: 35 anos;

- Carência mínima: 180 meses (15 anos).

Além disso, é importante você ficar atento à idade mínima exigida, pois ela aumenta 6 meses anualmente.

A regra começou em 2019, exigindo 56 anos de idade para mulheres e 61 anos para homens, e a cada ano existe o aumento de 6 meses na idade mínima exigida.

Esse aumento progressivo continuará até que a idade mínima se estabilize em 62 anos para as mulheres, em 2031, e em 65 anos para os homens, em 2027.

Tabela da regra de transição da idade progressiva de 2019 à 2031

Confira a tabela da regra de transição da idade mínima progressiva, com as idades exigidas em cada ano, desde a reforma da previdência:

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

Em quais casos a regra de transição da idade mínima progressiva vale a pena?

A regra de transição da idade mínima progressiva vale a pena, principalmente, em dois casos:

- Quando a sua média de contribuições for alta o suficiente para atender os seus objetivos financeiros; e

- Quando o seu tempo de contribuição for de 35 anos (mulher) ou 40 anos (homem), ou seja, cinco anos a mais que o mínimo exigido, para garantir o pagamento de uma aposentadoria integral.

Vamos entender melhor essas duas situações:

Média de contribuições alta

O cálculo da regra da idade progressiva considera todas as suas contribuições desde julho de 1994.

O que significa que até mesmo os seus menores salários entram no cálculo, o que pode reduzir significativamente a sua média de contribuições e, consequentemente, o valor da sua aposentadoria.

Entretanto, existe uma possibilidade que pode aumentar o valor da sua contribuição que é a utilização do descarte das menores contribuições.

A regra do descarte também foi trazida pela reforma da previdência de 2019 e permite que o segurado elimine as menores contribuições realizadas a partir de julho de 1994.

Isso permite que você aumente o valor da sua aposentadoria sem precisar pagar nenhum centavo a mais por isso.

Mas atenção!

O descarte de contribuições só deve ser usado com a indicação de um advogado especialista.

Se o descarte for feito da forma errada, pode fazer com que o seu pedido seja negado pelo INSS.

Lembre-se que se você descartar as contribuições mais baixas, você também elimina esse tempo de contribuição dos seus requisitos.

Por exemplo, se você for uma mulher com 31 anos de contribuição ao INSS e descartar 5 anos de contribuição para aumentar o valor da sua aposentadoria, o seu tempo total passará a ser de 26 anos.

Como o tempo mínimo exigido na aposentadoria por idade progressiva é de 30 anos de contribuição, você não consegue mais se aposentar por essa regra.

Por isso, é indispensável que você só faça o descarte com a orientação de um advogado, para ter certeza de quanto tempo tem de sobra para descartar.

Tempo de contribuição maior que o exigido

Pela regra da aposentadoria por idade mínima progressiva, você recebe 60% + 2% para cada ano acima de 15 anos de contribuição para a mulher ou 20 anos de contribuição homem.

Isso significa que, se você é mulher e tem os 30 anos de contribuição mínimos exigidos, você receberá 90% da sua média (60% + 2% x 15 anos = 90%).

Se você tiver mais tempo de contribuição que o exigido, maior será o valor da sua aposentadoria.

Então uma mulher que tem 35 anos de tempo de contribuição (60% + 2% x 20 anos = 100%), receberá 100% da sua média, ou seja, uma aposentadoria integral!

O mesmo para o homem, um homem que tem os 35 anos de contribuição mínimos exigidos, receberá 90% da média (60% + 2% x 15 anos = 90%).

Então um homem que tem 40 anos de tempo de contribuição (60% + 2% x 20 anos = 100%), receberá 100% da média

Assim, quanto mais tempo de contribuição você tiver, melhor será o valor da sua aposentadoria.

Quais documentos são necessários para pedir a aposentadoria por idade mínima progressiva?

Os principais documentos necessários para pedir a aposentadoria por idade mínima progressiva são:

- Documento de identificação pessoal com foto (preferencialmente RG, CNH ou CIN);

- Comprovante de residência;

- CPF (Cadastro de Pessoa Física);

- CTPS (Carteira de Trabalho e Previdência Social);

- CTC (Certidão de Tempo de Contribuição);

- Extrato CNIS (Cadastro Nacional de Informações Sociais);

- Carnês de contribuição, no caso de contribuintes individuais (autônomos) e segurados facultativos;

- Número do PIS/PASEP;

- Extratos do FGTS;

- Holerites;

- Outros documentos relacionados a seus salários no período, como folha de funcionários, extratos bancários, etc.;

- Pedido por escrito solicitando a aposentadoria, demonstrando o cumprimento de todos os requisitos da aposentadoria.

Como a aposentadoria por idade progressiva exige um tempo de contribuição alto, é importante ter atenção a todos os períodos de trabalho que você tem e que podem ser usados para aumentar o seu tempo de contribuição.

Um exemplo dessa possibilidade é a conversão do tempo especial em comum.

Aqueles segurados que trabalharam em contato com agentes nocivos à saúde até 13/11/2019 tem a possibilidade de converter esse período de contribuição especial em comum e aumentar o seu tempo total de contribuição.

Para isso, o segurado precisa multiplicar o tempo especial por 1,2 (no caso das mulheres) ou 1,4 (no caso dos homens).

Isso significa que 10 anos de tempo especial, podem se transformar em 12 anos de tempo comum para a mulher e 14 anos de tempo comum par

Mas para que o tempo especial seja reconhecido, o segurado precisa ter os documentos que comprovam que a sua atividade foi exercida em contato com os agentes nocivos à saúde, principalmente o PPP e o LTCAT.

Mas atenção!

A opção de converter tempo especial em comum foi retirada pela reforma da previdência, então só é possível utilizá-la para as contribuições feitas até 13/11/2019.

Quer entender melhor quais documentos você precisa para fazer o seu pedido de aposentadoria?

Converse o quanto antes com um advogado especialista para saber o que falta para você se aposentar.

Como dar entrada na aposentadoria por idade progressiva pelo meu INSS?

Para fazer o pedido de aposentadoria por idade mínima progressiva no INSS, é preciso seguir o seguinte passo a passo:

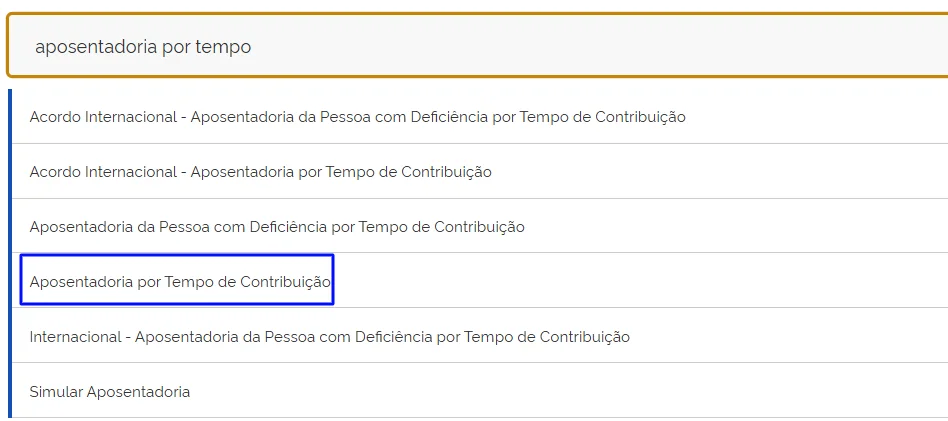

- Na página inicial, procure a lupa de pesquisa, digite “aposentadoria por tempo de contribuição” e clique nessa opção:

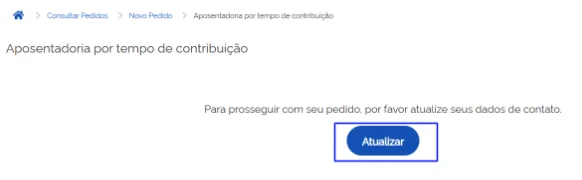

- Atualize os dados de contato:

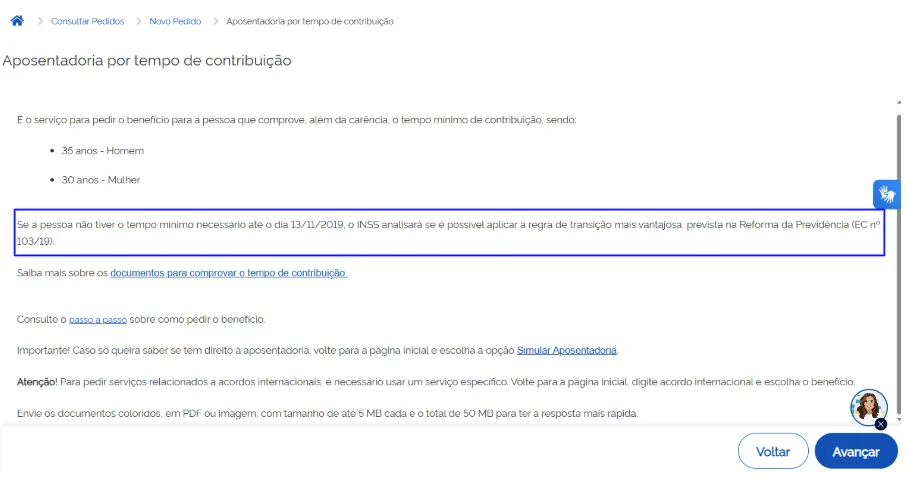

- Leia atentamente as informações e clique em avançar:

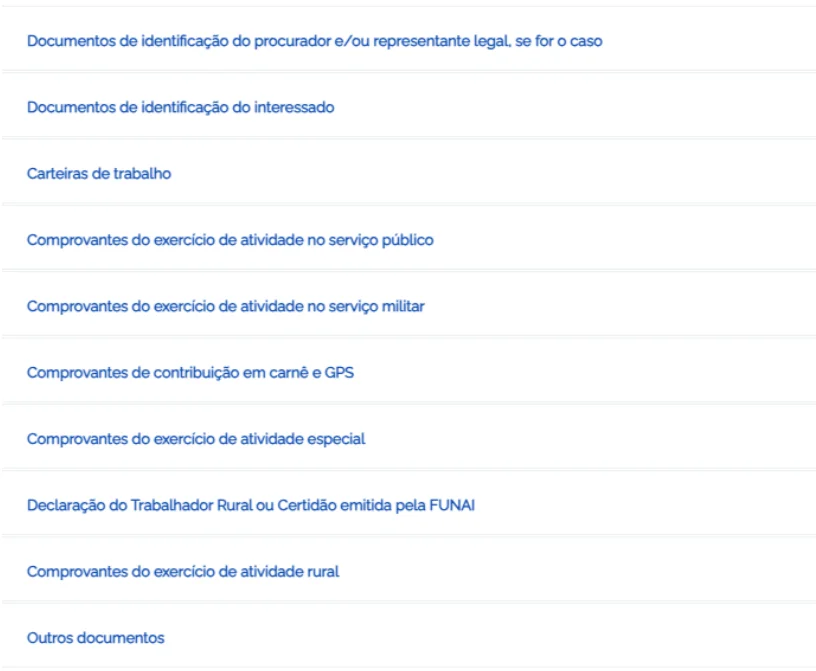

- Anexe todos os documentos para o pedido de aposentadoria:

- Confirme todas as informações enviadas e escolha a agência do INSS mais perto de você para fazer o pedido;

- Finalize o pedido e anote o seu número de protocolo.

Eu não recomendo que você faça o seu pedido sozinho, principalmente sem passar por uma consulta com um especialista.

Entretanto, se for fazer o requerimento sem auxílio, não deixe de enviar um documento escrito mostrando ao INSS qual regra de aposentadoria você deseja receber, demonstrando que já cumpriu os requisitos exigidos para ter direito a ela.

Qual é o valor da aposentadoria por idade progressiva?

O valor da aposentadoria pela regra transição da idade mínima progressiva é encontrado a partir do seguinte cálculo:

- Realiza-se a média de todos os seus salários de contribuição a partir de julho de 1994 (ou desde quando começou a contribuir para o INSS);

- Desta média, você receberá 60% + 2% para cada ano que tiver além dos:

- Mulher: 15 anos de contribuição;

- Homem: 20 anos de contribuição.

Para você entender melhor como funciona esse cálculo, eu trouxe os exemplos da Berta e do Aparício.

Exemplo da Berta

Berta é uma vendedora que completou 59 anos de idade em 25 de janeiro de 2026 e vai completar os 30 anos de contribuição em abril de 2026.

Em 25 de julho de 2026, Berta vai completar 59 anos e 6 meses de idade e já terá os 30 anos de contribuição.

Isso significa que, a partir de 25/07/2026, ela poderá fazer o seu pedido de aposentadoria pela regra de transição da idade mínima progressiva.

A média das contribuições de Berta, até o momento, ficou em R$3.767,52.

Neste caso, ela receberá:

- 60% + 30 (2% x 15 anos acima de 15);

- 60% + 30% = 90%;

- 90% de R$3.767,52 = R$3.390,76.

Assim, pela regra de transição da idade mínima progressiva, o valor da aposentadoria de Berta será de R$3.390,76.

Agora, se Berta quiser receber o valor da sua média integral, R$3.767,52, ela poderá contribuir com o INSS por mais 5 anos para completar 35 anos de tempo de contribuição e receber 100% da sua média.

Mas, nesse caso, ela irá se aposentar com 64 anos de idade.

Será que para a Berta vai valer a pena esperar para se aposentar?

A resposta dessa pergunta só é possível saber por meio de um planejamento previdenciário, que irá analisar todas as possibilidades de aposentadoria e verificar qual regra irá fornecer o melhor valor de benefício.

Se o seu caso é parecido com o de Berta, busque o auxílio de um advogado especialista em aposentadorias para saber qual regra irá fornecer o melhor benefício para o seu caso.

Exemplo do Aparício

Aparício é um empresário que completou 64 anos de idade e 35 de contribuição em 10 de fevereiro de 2026.

Isso significa que ele poderá se aposentar pela regra da idade mínima progressiva a partir de 10 de agosto de 2026, quando completar 64 anos e 6 meses de idade.

A média de todas as contribuições de Aparício, já corrigida monetariamente, foi de R$5.113,38 nesses 35 anos de contribuição ao INSS.

Neste caso, ele receberá:

- 60% + x 15 (2% x 15 anos acima de 20);

- 60% + 30% = 90%;

- 90% de R$5.113,38 = R$4.602,04.

Pela regra de transição da idade mínima progressiva, o valor da aposentadoria de Aparício será de R$4.602,04.

Isso se ele decidir se aposentar agora em 2026.

Se o Aparício escolher se aposentar com 40 anos de contribuição, ele terá direito a 100% da sua média de contribuições, ou seja, R$5.113,38.

Mas será que no caso do Aparício vale a pena esperar até quase os 70 anos para se aposentar?

Como Aparício estará com uma idade mais avançada no futuro, é essencial que ele converse com um especialista para entender quais são suas melhores opções e como alinhar sua aposentadoria aos seus objetivos de vida.

Conclusão

Neste artigo, você descobriu como funciona a aposentadoria pela regra de transição da idade mínima progressiva: quem tem direito, como calcular o valor do benefício, como aumentar o valor da sua aposentadoria, quais documentos precisa e como fazer o pedido pelo INSS.

Mas se você chegou até aqui e ainda tem dúvidas se a aposentadoria por idade mínima progressiva é para você, saiba que isso é totalmente normal.

O direito previdenciário é muito mais complexo do que parece, mas a boa notícia é que você não precisa passar por isso sozinho!

Com a orientação de um advogado especialista e a elaboração de um planejamento previdenciário personalizado, você garante que cada detalhe da sua vida de trabalho seja analisado para que sua aposentadoria seja a melhor possível.

Não cometa erros que podem custar sua aposentadoria, nem aceite menos do que você merece após tantos anos contribuindo para o INSS.

Entre em contato com um advogado especialista e garanta a melhor aposentadoria possível.

Seu futuro também depende das escolhas que você faz.

Conhece alguém que trabalha desde muito novinho? Então compartilhe este artigo com ele, é muito importante que todos saibam sobre os seus direitos.