Se você já leu ou ouviu por aí que o BPC (Benefício de Prestação Continuada), previsto na Loas (Lei Orgânica da Assistência Social), é uma aposentadoria, saiba que essa informação está incorreta.

Para ter direito a uma aposentadoria ou até mesmo a um benefício por incapacidade permanente (como a aposentadoria por invalidez), é necessário contribuir para o INSS e cumprir outros requisitos.

No caso do BPC, também existem exigências legais, mas, ao contrário das aposentadorias, ele é um benefício assistencial. Ou seja, não exige contribuição.

Quer entender melhor as diferenças entre o BPC e a aposentadoria do INSS?

Você está no lugar certo!

Aqui, vou explicar tudo a respeito do BPC e mostrar como é possível solicitá-lo mesmo sem nunca ter contribuído.

Vamos juntos? Boa leitura!

O que é BPC/Loas?

O BPC (Benefício de Prestação Continuada) é a garantia de um salário mínimo por mês (R$1.518,00 em 2025) prevista na Loas (Lei Orgânica da Assistência Social), para:

- Idosos com 65 anos de idade ou mais;

- Pessoas com Deficiência de qualquer idade.

Os objetivos centrais do BPC são:

- Combater a pobreza;

- Garantir proteção social a pessoas e famílias vulneráveis;

- Universalizar os direitos sociais.

Mas olha só: não basta ter 65 anos ou ser uma PcD (Pessoa com Deficiência). Esses são os dois requisitos principais! Mas ainda há outros que também precisam ser cumpridos.

Já que o BPC não é aposentadoria e nem exige contribuição, o requerente deve seguir à risca todas as exigências legais, como por exemplo: comprovar que não possui meios para se manter sozinho financeiramente e nem com a ajuda de sua família.

| Entenda: o INSS é o responsável pela operacionalização do Benefício de Prestação Continuada. Por isso, muitas pessoas confundem o BPC com uma aposentadoria. |

Para você ter uma ideia, o governo gastou R$74 bilhões com o BPC em 2022, incluindo pagamentos indevidos/fraudulentos a pessoas que não tinham direito ao benefício.

Para 2025, a estimativa é de R$113 bilhões, mas com uma fiscalização mais rigorosa sobre o cumprimento e a comprovação dos requisitos exigidos.

Por isso, antes de eu te explicar quais são as exigências, reforço a importância de você contar com a orientação de um advogado especialista, porque isso faz toda a diferença.

Entendo que, talvez, você não consiga pagar um advogado neste momento.

Só que assim como quem busca um médico especialista em uma emergência (e paga por atendimento se necessário), contar com um advogado ajudará a garantir seus direitos.

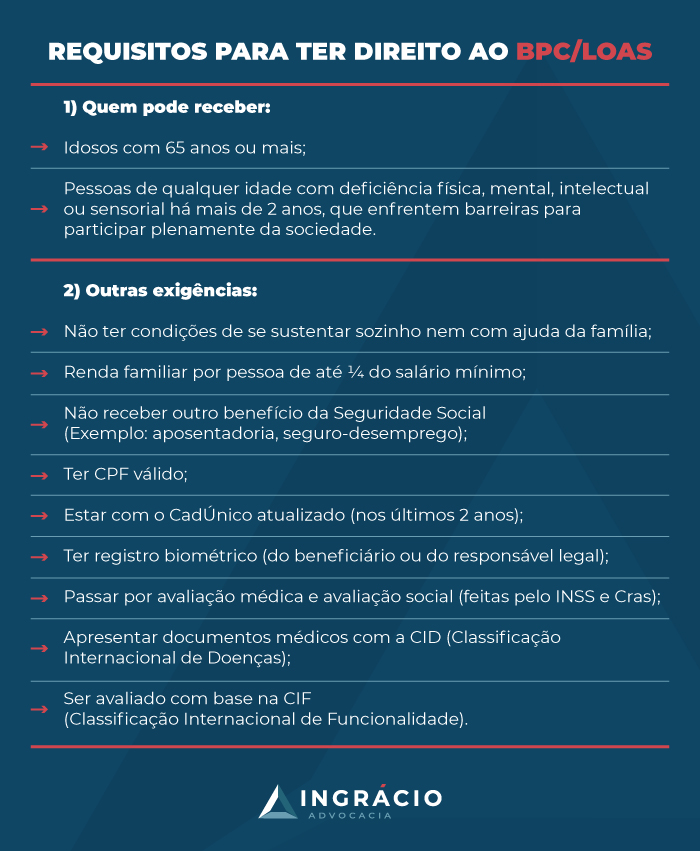

Quem tem direito a receber BPC/Loas?

Conforme o Regulamento do Benefício de Prestação Continuada (decreto 6.214/2007), alterado pelo decreto 12.534/2025, o BPC/Loas é destinado a:

- Idosos a partir dos 65 anos de idade ou mais;

- Pessoas de qualquer idade (inclusive crianças e adolescentes) com deficiência física, mental, intelectual ou sensorial há mais de dois anos, que enfrentam uma ou mais barreiras para participar plena e efetivamente em sociedade, em igualdade de condições com as demais pessoas.

Mas, além dessas exigências, também é preciso cumprir os seguintes requisitos:

- Não ter condições de se sustentar sozinho e nem de ser sustentado pela família;

- Ter renda familiar mensal (per capita/por pessoa da família) igual ou inferior a ¼ (25%) do salário mínimo vigente (em 2025, isso representa R$379,50 por pessoa);

- Não receber nenhum outro benefício da Seguridade Social ou de outro regime, como o seguro-desemprego;

- Ter um número de CPF válido;

- Estar inscrito e com o CadÚnico (Cadastro Único para Programas Sociais) atualizado nos últimos dois anos;

- Cuidado: se após receber o BPC você não atualizar o CadÚnico a cada dois anos, seu benefício será suspenso e poderá ser cessado.

- Ter registro biométrico em alguma base de dados oficial, ou o registro biométrico do responsável legal;

- Passar por avaliação médica e avaliação social de miserabilidade realizadas por profissionais do INSS e do Cras (Centro de Referência da Assistência Social);

- Apresentar documentos médicos com o registro da CID (Classificação Internacional de Doenças);

- Ser avaliado com base nos critérios da CIF (Classificação Internacional de Funcionalidade, Incapacidade e Saúde).

Como é calculada a renda para receber o BPC/Loas?

O cálculo da renda bruta mensal para receber BPC/Loas leva em consideração a soma dos valores recebidos mensalmente pelos membros da sua família que vivem junto com você, debaixo do mesmo teto.

Mas o que isso quer dizer? A renda bruta mensal é a soma de todo o dinheiro que as pessoas da sua casa recebem por mês.

Caso você não saiba, as pessoas da sua casa (ou membros da sua família) é o conjunto de indivíduos que moram com você (requerente do BPC/Loas):

- Cônjuge (esposa, marido);

- Companheiro, companheira;

- Pais, mães, madrastas, padrastros;

- Filhos, filhas, enteados, enteadas;

- Menores tutelados.

No caso do BPC/Loas, a regra é a seguinte: a renda bruta por pessoa da família não pode ultrapassar ¼ (25%) do salário mínimo.

Em 2025, isso representa R$379,50 por pessoa.

Ou seja, o INSS vai somar tudo o que as pessoas que vivem com você ganham e dividir pelo número de moradores da sua casa.

Se o resultado for maior que R$379,50 em 2025, a regra é que o benefício seja negado.

| Saiba: a regra de 1/4 do salário mínimo por pessoa não é absoluta. Mesmo que a renda da sua família ultrapasse esse limite, que em 2025 é de R$379,50 por pessoa, ainda existe a possibilidade de você conseguir o BPC/Loas na Justiça. A Justiça pode considerar que, por mais que a renda familiar seja um pouco acima do limite, a sua família ainda vive em situação de vulnerabilidade. Isso acontece, por exemplo, quando há gastos altos com medicamentos, tratamentos de saúde, fraldas, alimentação especial ou outros custos essenciais. Então, se esse for o seu caso, vale conversar com um advogado especialista em direito previdenciário para analisar sua situação. |

Mas nem todo tipo de renda entra no cálculo. Alguns valores são desconsiderados do cálculo da renda para receber o BPC/Loas. Por exemplo:

- Bolsas de estágio supervisionado por dois anos;

- Valor referente a contrato de aprendizagem (quem trabalha como menor aprendiz);

- Valores recebidos a título de auxílio financeiro temporário ou de indenização por danos, ambos em decorrência de rompimento e colapso de barragens;

- Valor do BPC concedido a outra pessoa idosa ou com deficiência;

- Valor do benefício previdenciário de até um salário mínimo concedido a pessoa idosa acima de 65 anos de idade ou a Pessoa com Deficiência;

- Valor do auxílio-inclusão e da remuneração do beneficiário do auxílio-inclusão recebidos por um membro da família, exclusivamente para a manutenção do BPC concedido anteriormente a outra pessoa do mesmo grupo familiar.

Atenção: as informações sobre a renda da sua família precisam ser atualizadas a cada 24 meses (dois anos) no CadÚnico.

É por meio desse cadastro que o INSS vai verificar se você tem direito ao benefício.

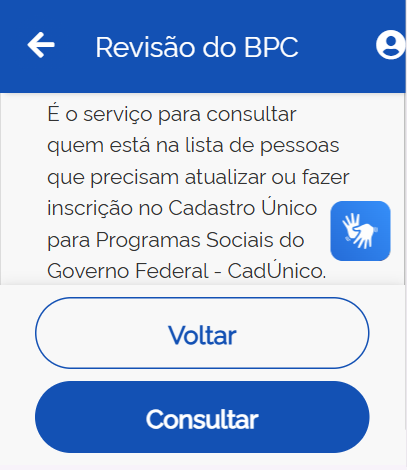

Aliás, é importante você saber que pode entrar no site ou aplicativo Meu INSS e pesquisar por “Ciência da Revisão do BPC”.

Esse serviço serve para consultar, por meio do seu CPF, se você está na lista de pessoas que devem atualizar ou fazer a inscrição no CadÚnico.

E aqui vai um alerta importante: se você omitir informações ou declarar dados falsos sobre a sua renda no CadÚnico, poderá sofrer consequências previstas em lei.

O INSS cruza os dados do CadÚnico com outros sistemas do governo. Se houver alguma diferença, prevalecerá a informação que indicar a renda mais alta.

Quais doenças dão direito ao BPC/Loas?

Não existe uma lista de doenças que garantem o direito ao BPC/Loas.

Esse benefício assistencial, que não é uma aposentadoria, pode ser concedido a idosos a partir dos 65 anos de idade e a Pessoas com Deficiência de qualquer idade, desde que cumpram os demais requisitos previstos em lei.

Aqui na Ingrácio, muitas pessoas nos fazem essa pergunta por acreditarem, de forma equivocada, que o BPC/Loas só pode ser concedido a quem tem alguma doença específica.

Na verdade, existe uma lista de doenças graves relacionada aos benefícios por incapacidade do INSS — como o auxílio-doença e a aposentadoria por invalidez — que permite a concessão desses benefícios sem a exigência da carência mínima de 12 meses.

Mas essa lista de doenças graves não tem relação com o BPC.

Até porque o BPC nem é um benefício previdenciário para requerer o cumprimento de carência (tempo mínimo de contribuição ao INSS).

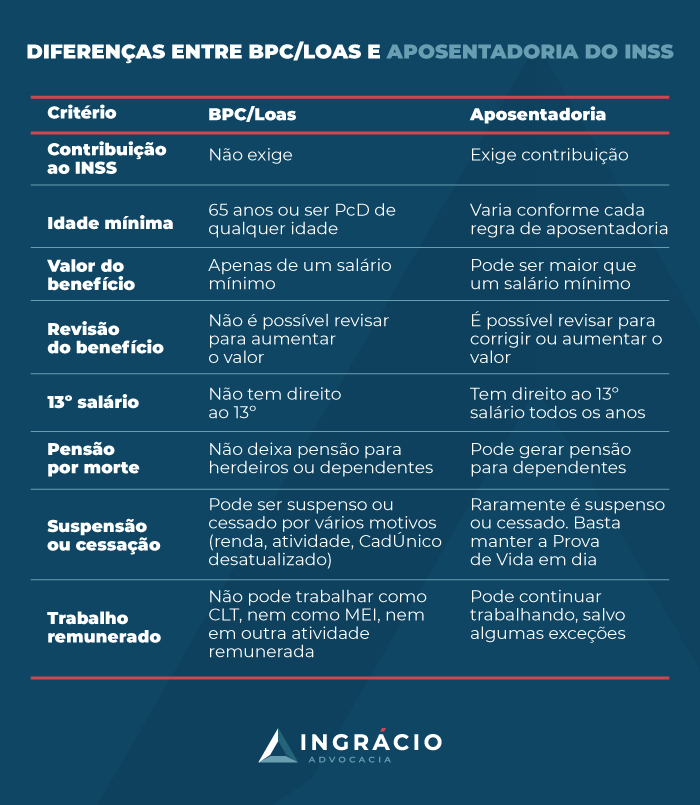

Quais as diferenças entre o BPC/Loas e aposentadoria?

| Critério | BPC/Loas | Aposentadoria |

| Contribuição ao INSS | Não exige | Exige contribuição |

| Idade mínima | 65 anos ou ser PcD de qualquer idade | Varia conforme cada regra de aposentadoria |

| Valor do benefício | Apenas de um salário mínimo | Pode ser maior que um salário mínimo |

| Revisão do benefício | Não é possível revisar para aumentar o valor | É possível revisar para corrigir ou aumentar o valor |

| 13º salário | Não tem direito ao 13º | Tem direito ao 13º salário todos os anos |

| Pensão por morte | Não deixa pensão para herdeiros ou dependentes | Pode gerar pensão para dependentes |

| Suspensão ou cessação | Pode ser suspenso ou cessado por vários motivos (renda, atividade, CadÚnico desatualizado) | Raramente é suspenso ou cessado. Basta manter a Prova de Vida em dia |

| Trabalho remunerado | Não pode trabalhar como CLT, nem como MEI, nem em outra atividade remunerada | Pode continuar trabalhando, salvo algumas exceções |

Existem, pelo menos, oito diferenças entre o BPC/Loas e a aposentadoria do INSS. Confira quais são:

- Pagamento de INSS;

- Tempo mínimo de contribuição e idade;

- Valor do benefício;

- Possibilidade de revisão;

- Direito ao 13º salário;

- Pensão por morte para dependentes;

- Possibilidades de suspensão ou cessação do benefício;

- Exercício de atividade remunerada.

Nos próximos tópicos, vou explicar brevemente o que cada uma dessas diferenças significa.

Bora ao que interessa?

1) Pagamento de INSS

Enquanto as aposentadorias exigem o pagamento de INSS, o BPC (Benefício de Prestação Continuada) não faz essa exigência.

Isso acontece porque as aposentadorias estão ligadas à Previdência Social, que funciona com base em contribuições mensais ou trimestrais.

Sabe aquele ditado “não existe almoço grátis”? No caso das aposentadorias, ele se aplica perfeitamente: é preciso pagar INSS para ter direito a uma aposentadoria.

Por outro lado, o Benefício de Prestação Continuada, embora seja administrado pelo INSS, não é um benefício da Previdência Social, e sim da Assistência Social.

E, diferente dos benefícios previdenciários, os benefícios assistenciais não exigem nenhum tipo de contribuição prévia para serem concedidos.

Para você entender melhor, saiba que a Seguridade Social é um sistema de proteção do Estado. Ela busca garantir direitos sociais por meio de três áreas principais:

- Assistência Social: não exige contribuição, é o caso do BPC;

- Previdência Social: exige contribuição, é o caso das aposentadorias;

- Saúde Pública: também não exige contribuição, é o caso dos atendimentos oferecidos pelo SUS (Sistema Único de Saúde).

2) Tempo mínimo de contribuição e idade

A maioria das aposentadorias do INSS exige um tempo mínimo de contribuição, que geralmente varia entre 15 e 35 anos de pagamento à Previdência Social, além de uma idade mínima, que costuma ficar entre 55 e 65 anos.

Esses requisitos podem mudar conforme a regra de aposentadoria aplicada ao segurado, o que não acontece no caso do BPC (Benefício de Prestação Continuada).

O BPC, por sua vez, exige apenas uma idade mínima quando se trata de idosos: é necessário ter 65 anos ou mais e cumprir os outros requisitos exigidos.

Já no caso de PcDs (Pessoas com Deficiência), não há idade mínima. Crianças, adolescentes, adultos e idosos podem ter direito ao BPC.

No final de 2024, por exemplo, o TRF da 4ª Região (TRF-4) publicou uma notícia sobre uma menina de sete anos com TEA (Transtorno do Espectro Autista) que teve o direito ao BPC reconhecido. E isso mesmo com a renda da família superior a ¼ do salário mínimo vigente.

A mãe da menina, que entrou com a ação representando a filha, havia solicitado o benefício assistencial ao INSS, mas teve o pedido negado na via administrativa.

Na ação judicial, ela informou que a filha possuía o diagnóstico de TEA e precisava de acompanhamento com uma equipe multidisciplinar.

Ao analisar o caso, a magistrada responsável explicou que o BPC exige o cumprimento dos seguintes requisitos: ter 65 anos ou mais ou ser Pessoa com Deficiência de qualquer idade.

Além disso, destacou o requisito socioeconômico: não possuir meios de garantir a própria manutenção, nem contar com o apoio da família para isso.

A lei prevê que a renda familiar por pessoa deve ser igual ou inferior a ¼ do salário mínimo. Nesse ponto, a juíza reforçou que o critério socioeconômico não é absoluto.

Se a renda por pessoa da família for inferior a 25% do salário mínimo, há, em regra, direito ao BPC/Loas.

Por outro lado, se a renda ultrapassar esse valor, é necessário demonstrar que a família vive em situação de miserabilidade.

No caso da menina, a perícia médica judicial reconheceu que ela é uma Pessoa com Deficiência.

O autismo é considerado legalmente uma deficiência desde a publicação da lei 12.764/2012, que instituiu a Política Nacional de Proteção dos Direitos da Pessoa com Transtorno do Espectro Autista.

Assim, com o reconhecimento da deficiência e a comprovação da condição socioeconômica, a menina de sete anos teve o direito ao BPC/Loas garantido pela Justiça.

3) Valor do benefício

O valor das aposentadorias, principalmente pelas regras de transição que passaram a valer com a Reforma da Previdência (em 13/11/2019), leva em consideração a média de todas as contribuições do segurado.

Essa média é calculada a partir dos pagamentos feitos à Previdência desde julho de 1994 ou desde quando a pessoa começou a contribuir, caso tenha sido após essa data.

Depois que a média é calculada e corrigida monetariamente, é aplicado o percentual de 60% + 2% para cada ano de contribuição que ultrapassar:

- 15 anos (no caso das mulheres);

- 20 anos (no caso dos homens).

Já o BPC/Loas tem o valor fixo de um salário mínimo por mês (R$1.518,00 em 2025), independente do tempo de contribuição, porque sequer considera tempo de contribuição.

Isso porque o BPC não tem qualquer relação com a média salarial ou com o quanto uma pessoa contribuiu ao longo da vida.

O único aumento que o BPC pode receber é o reajuste anual do salário mínimo. Fora isso, não há a possibilidade de receber um valor maior por meio de revisão ou contribuição.

4) Possibilidade de revisão

Depois que você se aposentar, dependendo do seu caso, será possível entrar com um pedido de revisão da sua aposentadoria para, quem sabe, corrigir ou aumentar o valor que recebe do INSS todo mês.

Já no caso do BPC/Loas, por se tratar de um benefício assistencial, não existe a possibilidade de revisão para aumentar o valor além de um salário mínimo.

Quando se trata da revisão de aposentadoria, normalmente o objetivo é incluir períodos de trabalho que não constam no CNIS (Cadastro Nacional de Informações Sociais) e que, por isso, ficaram de fora do cálculo do benefício.

Alguns exemplos desses períodos são:

- Tempo como aluno-aprendiz;

- Trabalho realizado no exterior, em país que tem Acordo Internacional Previdenciário com o Brasil;

- Períodos de trabalho informal, sem carteira assinada;

- Tempo em que recebeu auxílio-doença ou aposentadoria por invalidez;

- Trabalho prestado no serviço público;

- Conversão de tempo de atividade especial em tempo “comum”, para atividades exercidas antes da Reforma da Previdência (13/11/2019).

Porém, no caso do BPC, essa possibilidade simplesmente não existe.

Conforme já mencionei, o valor do BPC é fixado em um salário mínimo por mês.

Além disso, por se tratar de um benefício assistencial, as contribuições feitas ao INSS não contam para o BPC.

Ou seja, mesmo que você tenha contribuído por algum tempo, isso não influenciará no valor do seu BPC e nem vai gerar direito à revisão do benefício.

5) Direito ao 13° salário

Mais uma diferença entre o BPC/Loas e as aposentadorias do INSS está relacionada ao 13º salário, também conhecido como gratificação natalina ou abono anual.

Quem recebe o BPC, por se tratar de um benefício assistencial, não tem direito ao 13º salário.

Já no caso das aposentadorias, que são benefícios previdenciários, o segurado recebe a gratificação natalina.

Ou seja, o Benefício de Prestação Continuada não garante o pagamento do abono anual, como ocorre com aposentados e pensionistas do INSS.

Se você quer a garantia do 13º salário todo ano, então precisa começar a contribuir para o INSS e, no futuro, conquistar o direito a uma aposentadoria e também ao abono anual.

6) Pensão por morte para dependentes

O BPC/Loas não pode ser transferido para outra pessoa após a morte do beneficiário.

Isso significa que os herdeiros ou familiares de quem recebia o BPC não têm direito à pensão por morte.

A única exceção é quando o beneficiário do BPC falece e ainda tem direito a algum valor do benefício que não foi pago em vida.

Nesse caso, os valores residuais do BPC podem ser pagos aos herdeiros, conforme autoriza a legislação.

Entenda! A pensão por morte é um benefício pago pelo INSS aos dependentes da pessoa que faleceu e era segurada da Previdência Social.

Então, se a pessoa que recebia uma aposentadoria morre, os familiares/dependentes mais próximos podem receber pensão por morte.

Mas isso não acontece com quem recebe o BPC! Quando o beneficiário do BPC falece, o benefício é cessado definitivamente.

7) Possibilidade de suspensão ou cessação do benefício

No meio jurídico, é importante entender que suspensão e cessação são coisas diferentes quando falamos de benefícios do INSS.

A suspensão é quando o pagamento do benefício é interrompido por um tempo, mas pode voltar a ser pago se o problema for resolvido.

Já a cessação é o fim definitivo do benefício, sem previsão de retomada.

Se você recebe aposentadoria, saiba que é muito difícil que ela seja suspensa ou encerrada definitivamente.

Basta manter a Prova de Vida em dia (feita com base no cruzamento dos seus dados), e tudo continua normal.

Saiba! A Prova de Vida serve para o INSS evitar fraudes e pagamentos indevidos.

Mas com o BPC/Loas, a história é diferente. Esse benefício pode ser suspenso temporariamente em várias situações, como por exemplo:

- Quando a Pessoa com Deficiência começa a trabalhar com carteira assinada (CLT);

- Quando a Pessoa com Deficiência se torna MEI (Microempreendedor Individual);

- Quando o INSS descobre que beneficiário está recebendo seguro-desemprego;

- Se a renda familiar do beneficiário passar de 1/4 do salário mínimo por pessoa;

- Se houver erros ou informações desencontradas no cadastro do beneficiário;

- Quando o CadÚnico não for atualizado a cada dois anos;

- Quando o beneficiário (ou responsável legal/procurador) for notificado e não apresentar defesa para tentar manter seu BPC/Loas;

- Quando não for feito o registro biométrico exigido em sistemas autorizados;

- Quando o BPC, pago por cartão magnético, não for sacado por mais de 60 dias;

- Entre outras situações que podem levar à suspensão.

Além disso, o BPC/Loas também pode ser encerrado de forma definitiva (ou seja, cessado) nos casos abaixo:

- Quando o beneficiário falecer ou ter a morte presumida reconhecida;

- Quando a defesa não apresentar documentos ou informações que comprovem o direito de o beneficiário continuar com o BPC/Loas;

- Quando, após nova avaliação, for constatado que a Pessoa com Deficiência não se enquadra mais nos critérios para receber BPC;

- Entre outras situações semelhantes que justificam a cessação.

Você sofreu a suspensão ou teve seu BPC/Loas cortado definitivamente?

Entre em contato o quanto antes com um advogado especialista para reverter essa situação.

8) Exercício de atividade remunerada

Quem recebe o BPC/Loas não pode exercer nenhuma atividade remunerada. Ou seja, não pode trabalhar:

- Com carteira assinada (CLT);

- Nem como MEI (Microempreendedor Individual);

- Nem em qualquer outro tipo de trabalho que seja remunerado.

Se for constatado, por exemplo, que uma Pessoa com Deficiência que recebe o BPC está trabalhando ou se tornou MEI, o benefício será suspenso temporariamente.

E o pagamento só será retomado se a pessoa comprovar que o vínculo de trabalho foi encerrado ou que ela deixou de ser microempreendedora.

Já no caso de quem recebe aposentadoria, o aposentado pode continuar trabalhando se assim quiser ou se tiver necessidade.

A exceção é para quem recebe aposentadoria especial por insalubridade e/ou periculosidade: nesse caso, não será possível seguir trabalhando em atividade insalubre ou perigosa.

Além disso, empregados públicos vinculados ao INSS, que se aposentaram após a Reforma da Previdência (13/11/2019), não podem continuar no mesmo cargo que deu origem à aposentadoria, mas podem trabalhar em outro vínculo diferente.

Como transformar o BPC em aposentadoria?

Não é possível transformar o BPC/Loas em aposentadoria. Esses dois benefícios não têm relação entre si: um é assistencial; o outro, previdenciário.

Além do mais, quem recebe o BPC/Loas não pode usar o período sacando o BPC como tempo de contribuição para ser contabilizado no INSS.

O que pode acontecer é o seguinte: mesmo recebendo o BPC e sem trabalhar, é possível escolher pagar INSS como segurado facultativo.

O mais indicado para quem recebe BPC/Loas é pagar INSS com 11% sobre o salário mínimo, usando o código 1473 (Plano Simplificado, de 11%, para o facultativo).

Como o BPC é considerado uma forma de renda, quem contribui pelo Plano do Facultativo de Baixa Renda (5%), e recebe o BPC, terá a contribuição invalidada.

Isso acontece porque esse plano é exclusivo para pessoas sem nenhuma renda (e o BPC conta como renda).

O artigo 29 da Portaria Conjunta 3/2018 do MDS (Ministério do Desenvolvimento Social) diz o seguinte:

A contribuição do beneficiário como segurado facultativo da Previdência Social não acarretará a suspensão do pagamento do BPC.

Como solicitar o BPC?

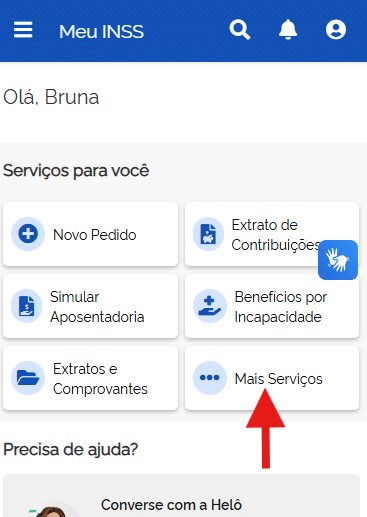

Uma das formas de solicitar o BPC/Loas é por meio do site ou aplicativo Meu INSS.

Faça o seguinte para solicitar seu benefício assistencial:

- Entre no site ou aplicativo Meu INSS;

- Clique em “Entrar com gov.br”;

- Faça o login com o seu CPF e clique em “Continuar”;

- Digite a sua senha cadastrada e clique em “Entrar”;

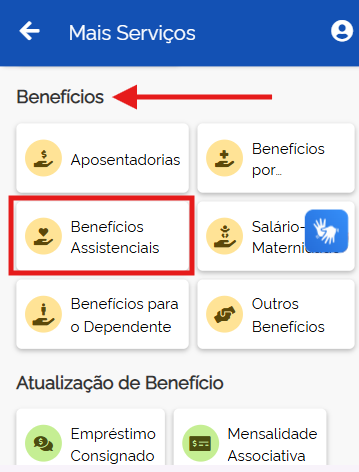

- Clique em “Mais Serviços”:

- Vá até a opção “Benefícios” e clique em “Benefícios Assistenciais”:

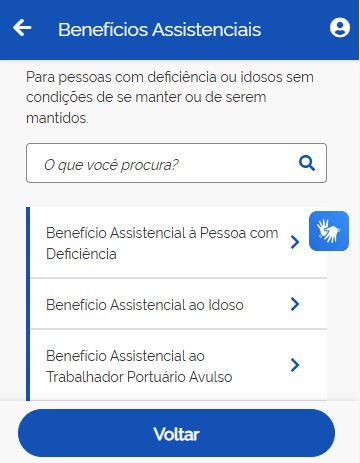

- Escolha a opção de BPC conforme a sua situação e clique sobre ela:

- Clique em “Atualizar” para atualizar seus dados de contato;

- Clique em “Avançar” depois que seus dados forem atualizados;

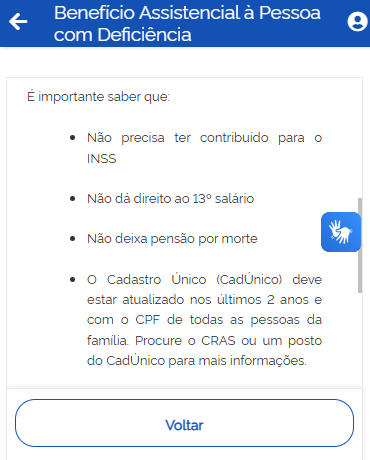

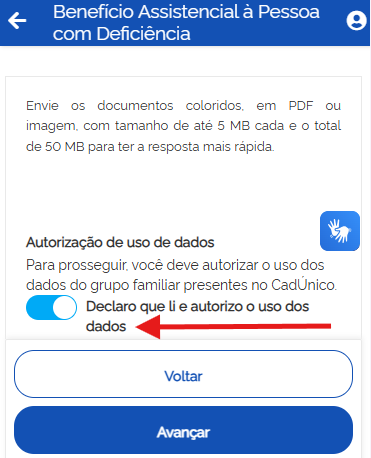

- Leia atentamente as informações sobre o BPC/Loas:

- Clique ao lado esquerdo de “Declaro que li e autorizo o uso dos dados” e depois em “Avançar”;

- Preencha os demais campos solicitados.

Se você não conseguir ou não tiver como solicitar o BPC/Loas pelo site ou aplicativo Meu INSS, pode ir até uma APS (Agência da Previdência Social).

Outra alternativa é ligar para a Central Telefônica do INSS, no número 135. A ligação é gratuita e a Central também serve para fazer o requerimento do BPC.

Atenção! Quem ainda não está inscrito no CadÚnico precisa fazer isso antes de solicitar o BPC.

Duas formas de fazer a inscrição é: em um Cras (Centro de Referência da Assistência Social), ou na Secretaria de Assistência Social da sua cidade.

Quanto tempo dura o BPC/Loas?

Em geral, o BPC não tem um prazo de duração.

Na prática, ele deve passar por uma revisão a cada dois anos, para verificar se a pessoa ainda atende aos critérios que deram direito ao benefício.

Por isso, é obrigatório manter o CadÚnico atualizado bienalmente.

A reavaliação médica e social da deficiência, para a manutenção do BPC/Loas, só acontecerá depois que a análise da sua renda familiar for concluída.

Conclusão

Neste artigo, você descobriu que o BPC/Loas não tem nada a ver com a aposentadoria do INSS. Afinal, o BPC é um benefício assistencial, enquanto a aposentadoria é um benefício previdenciário.

Existem pelo menos oito diferenças importantes entre esses dois benefícios:

- Necessidade (ou não) de contribuir para o INSS;

- Idade mínima;

- Valor do benefício;

- Possibilidade de revisão;

- Direito ao 13º salário;

- Pensão por morte;

- Risco de suspensão ou cessação;

- Possibilidade de trabalhar e continuar recebendo.

Além dessas diferenças, você ficou por dentro da informação de que o BPC é garantido pela Loas e assegura um salário mínimo por mês a idosos com 65 anos ou mais e a Pessoas com Deficiência de qualquer idade.

Desde que comprovem baixa renda familiar e outros requisitos.

Por não exigir contribuição ao INSS, o BPC tem critérios bastante rigorosos.

Quer saber se você — ou alguém da sua família — tem direito ao BPC ou a uma aposentadoria do INSS?

Fale com um advogado especialista e solicite uma análise personalizada.

Gostou deste artigo?

Se você conhece alguém que pode se beneficiar dessas informações, compartilhe este conteúdo.

Forte abraço! Até a próxima.