Todos os benefícios do INSS são reajustados anualmente para acompanhar a inflação do ano anterior e, em 2026 não foi diferente.

O reajuste é uma forma de garantir que o aposentado, pensionista ou beneficiário da previdência social tenha o seu poder de compra mantido, fazendo com que ele possa continuar mantendo, pelo menos, suas despesas básicas (alimentação, habitação e locomoção).

Para que você saiba exatamente quanto, quando e como deve receber o seu reajuste, eu separei as principais informações sobre esse tema.

Neste texto, você irá descobrir:

Como fica o reajuste dos aposentados do INSS para 2026?

Em 2026, o beneficiário do INSS que recebe 1 salário mínimo passou a receber R$ 1.621,00, um reajuste de 6,79% comparado com o ano anterior (R$ 1.518,00).

Agora, quem recebe mais de 1 salário mínimo terá o seu benefício previdenciário reajustado em até 3,90%.

Assim, o teto do INSS passou de R$ 8.157,41 em 2025 para R$ 8.475,55 em 2026.

Tabela com índices de reajustes dos benefícios do INSS de 1994 a 2026

Para te mostrar como são feitos os reajustes dos benefícios do INSS, eu separei uma tabela com todos os índices de correção a partir de 1994 (que valeu em 1995) e 2025 (que vale para 2026):

| Ano | Variação de benefícios acima do salário mínimo | Variação de benefícios no valor do salário mínimo |

| 1995 | 42,86% | 42,86% |

| 1996 | 15% | 12% |

| 1997 | 7,76% | 7,14% |

| 1998 | 4,81% | 8,33% |

| 1999 | 4,61% | 4,62% |

| 2000 | 5,81% | 11,03% |

| 2001 | 7,66% | 19,21% |

| 2002 | 9,2% | 11,11% |

| 2003 | 19,71% | 20% |

| 2004 | 4,53% | 8,33% |

| 2005 | 6,36% | 15,38% |

| 2006 | 5,01% | 16,67% |

| 2007 | 3,3% | 8,57% |

| 2008 | 5% | 9,21% |

| 2009 | 5,92% | 12,05% |

| 2010 | 6,14% | 9,68% |

| 2011 | 6,47% | 6,86% |

| 2012 | 6,08% | 14,13% |

| 2013 | 6,2% | 9% |

| 2014 | 5,56% | 6,78% |

| 2015 | 6,23% | 8,84% |

| 2016 | 11,28% | 11,68% |

| 2017 | 6,58% | 6,48% |

| 2018 | 2,07% | 1,81% |

| 2019 | 3,43% | 4,61% |

| 2020 | 4,48% | 4,7% |

| 2021 | 5,45% | 5,26% |

| 2022 | 10,16% | 10,18% |

| 2023 | 5,93% | 7,4% até abril |

| 2023 | 5,93% | 8,78% a partir de maio |

| 2024 | 3,71% | 6,97% |

| 2025 | 3,90% | 6,79% |

Poucos aposentados sabem, mas esses reajustes são muito importantes para o valor final da aposentadoria.

Inclusive, se algum reajuste não foi feito corretamente no seu caso, é possível fazer o pedido de revisão da sua aposentadoria.

Mas lembre-se que o pedido de revisão de aposentadoria só deve ser feito com orientação de um advogado especialista, tudo bem?

Um exemplo disso, é a possibilidade de aumentar o valor do seu benefício com a chamada revisão do teto.

A revisão do teto pode ser usada por quem se aposentou entre os anos de 1991 e 2003, recebendo o teto do INSS.

Nos anos de 1998 e 2003, o reajuste do teto foi muito maior que nos outros anos:

- teto do INSS em 1998: R$ 1.200,00;

- teto do INSS em 2003: R$ 2.400,00.

Mas o INSS não calculou esse reajuste para todos os segurados.

Muitos segurados que se aposentaram, ou estavam perto de se aposentar, nos anos de 1998 e 2003 não tiveram seus benefícios atualizados corretamente.

Com isso, a justiça determinou que o INSS fizesse a correção automática de todos esses benefícios, aplicando o índice de correção correto.

Entretanto, no dia a dia do nosso escritório, vemos que isso deixou de acontecer com muitos aposentados.

Por isso, se você teve sua aposentadoria concedida entre 05/04/1991 e 31/12/2003, no valor do teto do INSS, pode ter direito à revisão do teto.

Para ter a certeza do seu direito, procure um advogado especialista para analisar se a sua aposentadoria foi devidamente reajustada com os anos ou se deve ser revista na justiça.

A revisão do teto tem o objetivo de garantir que o valor da sua aposentadoria tenha sido atualizado e corrigido de maneira justa.

Como funciona o reajuste de benefícios do INSS?

Todo início de ano, os benefícios do INSS tem um aumento no valor do seu benefício para acompanhar a inflação do ano anterior.

Essa é uma forma de garantir que você possa manter o valor real do seu benefício, garantindo o seu poder de compra.

O reajuste dos aposentados é feito de duas formas diferentes, levando em conta o valor recebido:

- Quem ganha até um salário mínimo; e

- Quem ganha mais de um salário mínimo.

Vamos descobrir como funcionam essas duas possibilidades:

Reajuste para quem ganha um salário mínimo

Quem ganha até um salário mínimo, recebe o novo salário mínimo estabelecido pelo Governo Federal.

O salário mínimo é definido com base no INPC (índice nacional de preços ao consumidor) e no crescimento do PIB (produto interno bruto) dos últimos 2 anos.

| O INPC é um índice utilizado para medir a inflação mensal das famílias que recebem até 5 salários mínimos.Ele analisa a variação dos gastos com itens básicos (como alimentação, transporte e moradia), medindo o poder de compra dessas famílias. |

Em 2026, o reajuste foi de até 3,90%, sendo que o teto do INSS passou de R$ 1.518,00 para R$ 1.621,00, correspondendo a um aumento de 6,79%.

Essa regra vale para todos os benefícios que têm o valor igual ao do salário mínimo vigente, sobretudo para o BPC/Loas, que sempre segue esse piso.

Reajuste para quem ganha acima do mínimo

Quem ganha mais de um salário mínimo tem um reajuste diferente, ele é atualizado somente com base no INPC, sem considerar o PIB.

Em 2026, o reajuste foi de até 3,90%, sendo que o teto do INSS passou de R$ 8.157,41 para R$ R$ 8.475,55, tendo um aumento de R$ 318,14.

Por exemplo, se você recebe o valor de R$ 2.950,00 de aposentadoria em 2025, passará a receber o valor de R$ 3.065,05 em 2026 com o reajuste.

Agora atenção!

Você viu que ali eu coloquei que o reajuste foi de até 3,90%?

Bom, isso significa que nem todo aposentado que recebe acima do salário mínimo terá o reajuste de 3,90%.

Isso porque, quem começou a receber o benefício no ano de 2025, terá o reajuste proporcional ao tempo que está aposentado.

Vamos entender melhor como isso funciona no próximo tópico.

Reajuste proporcional no primeiro ano de benefício

Como o índice de reajuste é feito com base na inflação acumulada do ano anterior, a depender do mês que você começou a receber o seu benefício, você terá um reajuste proporcional:

- quem já recebia o benefício entre janeiro e fevereiro de 2025 terá o benefício reajustado em 3,90%;

- quem passou a receber o benefício a partir de março de 2025 terá o benefício reajustado em 2,38%;

- quem passou a receber o benefício a partir de abril de 2025 terá o benefício reajustado em 1,86%;

- quem passou a receber o benefício a partir de maio de 2025 terá o benefício reajustado em 1,38%;

- quem passou a receber o benefício a partir de junho de 2025 terá o benefício reajustado em 1,02%;

- quem passou a receber o benefício a partir de julho de 2025 terá o benefício reajustado em 0,79%;

- quem passou a receber o benefício a partir de agosto de 2025 terá o benefício reajustado em 0,58%;

- quem passou a receber o benefício a partir de setembro de 2025 terá o benefício reajustado em 0,79%;

- quem passou a receber o benefício a partir de outubro de 2025 terá o benefício reajustado em 0,27%;

- quem passou a receber o benefício a partir de novembro de 2025 terá o benefício reajustado em 0,24%;

- quem passou a receber o benefício a partir de dezembro de 2025 terá o benefício reajustado em 0,21%.

Por exemplo, se a sua aposentadoria foi concedida no dia 01/12/2025, no valor de R$ 2.100,00, o seu reajuste será de 0,21%, passando para o valor de R$ 2.104,41.

Quando o INSS começa a pagar com aumento?

O reajuste dos benefícios previdenciários passa a valer em janeiro de 2026, mas o pagamento só é feito a partir de fevereiro de 2026.

Eu trouxe os dois calendários de pagamento divulgados pelo INSS para você poder se preparar e anotar as datas em que o seu benefício será pago, veja:

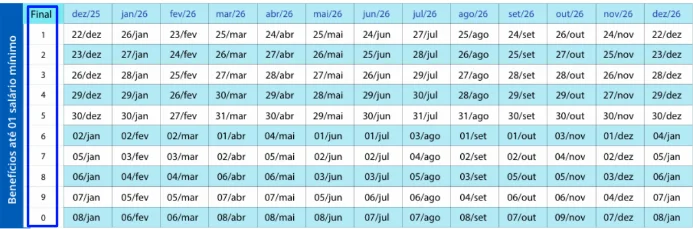

Calendário de pagamento do INSS para quem ganha um salário mínimo (2026)

Para os segurados que recebem até um salário mínimo de benefício, os pagamentos referentes ao mês de janeiro de 2026 são pagos entre o dia 26 de janeiro e 6 de fevereiro de 2026.

Para consultar a sua data de pagamento, é preciso olhar qual é o número final do seu cartão de benefício, antes do hífen.

Por exemplo, se o número do benefício for 0105-6, o seu número final será o 5, número que está antes do hífen.

Já anote as datas de pagamento do seu benefício:

Calendário de pagamento do INSS para quem ganha acima do salário mínimo (2026)

Agora, para os segurados que recebem um benefício com valor acima do salário mínimo, os pagamentos correspondentes ao mês de janeiro são feitos entre 2 e 6 de fevereiro:

Como saber se tenho direito a esse reajuste do INSS?

Para ter direito ao reajuste do INSS basta receber um benefício previdenciário ou assistencial a partir de janeiro de 2026.

Assim, tem direito ao reajuste quem recebe:

- qualquer aposentadoria;

- auxílio-doença (benefício por incapacidade temporária);

- BPC/LOAS;

- auxílio-maternidade;

- pensão por morte;

- auxílio-reclusão; e

- auxílio-acidente.

O pagamento do reajuste será feito automaticamente pelo INSS, mas você pode conferir se teve o reajuste por meio do site ou aplicativo do Meu INSS.

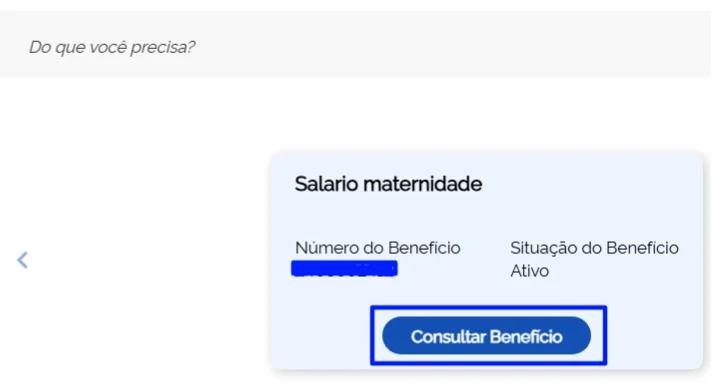

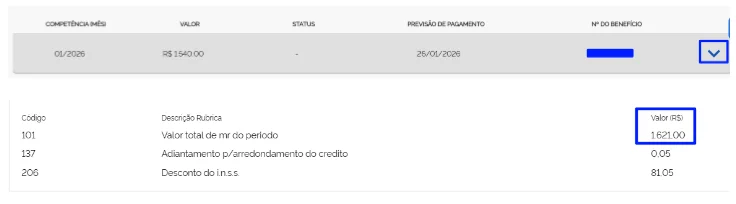

Preparei um passo a passo de como você pode fazer essa consulta:

- Faça o login com o seu CPF e sua senha GOV:

- Clique em consultar o benefício ativo:

- Clique em extrato de pagamento:

- Clique na seta referente a competência de janeiro de 2026 e veja se o seu benefício já foi atualizado:

Quais são as novas alíquotas de contribuição para 2026?

Assim como o salário mínimo e os benefícios do INSS aumentam todo o início de ano, o valor da contribuição previdenciária também, já que ela é feita com base no salário de contribuição que o segurado recebe ou escolhe contribuir.

Lembre-se que as alíquotas de contribuição continuam as mesmas, o que muda é o valor do salário de contribuição, que é atualizado com base no novo salário mínimo e o novo teto do INSS.

Para ficar mais claro, trouxe quais são os novos salários e quais são as alíquotas de contribuição:

Nova tabela de contribuição do INSS para 2026

Os segurados empregado e empregado doméstico tem o desconto do INSS feito automaticamente pelo empregador, assim como o trabalhador avulso, que tem o desconto feito pela empresa tomadora de serviço.

As alíquotas de contribuições são as seguintes e são progressivas:

| Salário de contribuição | Alíquota progressiva de contribuição |

| até R$ 1.621,00 | 7,5% |

| de R$ 1.621,01 até R$ 2.902,84 | 9% |

| de R$ 2.902,85 até R$ 4.354,27 | 12% |

| de R$ 4.354,28 até R$ 8.475,55 | 14% |

No caso dos contribuintes individuais e facultativos, que são os responsáveis por realizar o próprio pagamento, as alíquotas de contribuição são diferentes, podem ser de 5%, 11% ou 20%, a depender de cada caso:

| Categoria | Base de cálculo(salário mínimo) | Alíquota | Valor da contribuição pelo mínimo |

| Contribuinte individual – plano simplificado | R$ 1.621,00 | 20% | R$ 324,20 |

| Facultativo – plano convencional | R$ 1.621,00 | 20% | R$ 324,20 |

| Contribuinte individual – plano convencional | R$ 1.621,00 | 11% | R$ 178,31 |

| Facultativo – plano simplificado | R$ 1.621,00 | 11% | R$ 178,31 |

| Facultativo baixa renda e MEI | R$ 1.621,00 | 5% | R$ 81,05 |

Lembrando que esses valores devem ser pagos a partir de fevereiro de 2026, já que a atualização é referente a janeiro de 2026.

Conclusão

Com este conteúdo, você entendeu melhor como funciona o índice de reajuste dos benefícios do INSS em 2026.

Entendeu que o reajuste pode ser diferente para os benefícios com valor de um único salário mínimo e com valor acima do mínimo.

Além disso, viu que o reajuste é feito de forma anual, que ele pode ser conferido no seu extrato de pagamento e que existem dois calendários de pagamento diferentes (para quem recebe 1 salário mínimo e mais de 1 salário mínimo).

Você também descobriu que existem casos em que o reajuste não foi feito corretamente e o aposentado pode fazer o pedido de revisão da aposentadoria na justiça.

Também viu que as contribuições previdenciárias de 2026 aumentaram em razão do reajuste do salário mínimo e do teto do INSS e, por isso, deve ter atenção ao realizar o pagamento.

Espero que esse conteúdo tenha ajudado com todas as suas dúvidas sobre o reajuste de benefícios no INSS.

Compartilhe este artigo com seus conhecidos que possuem questões sobre o assunto.

E se você desconfiar que a sua aposentadoria não foi reajustada corretamente ou que o INSS cometeu algum erro de cálculo, procure um advogado especialista para analisar o seu caso.

Vejo você no próximo conteúdo!

Um abraço.