Em 2026, quem paga 20% ao INSS consegue se aposentar com um valor que vai do salário mínimo (R$ 1.621,00) ao teto de Previdência (R$ 8.475,55), já que o valor não é determinado pela alíquota de 20%, mas sim pelo salário de contribuição.

Para garantir que contribuir com 20% seja realmente a melhor opção, é indispensável ter o acompanhamento de um advogado previdenciário e planejar a futura aposentadoria.

Então, se você deseja saber a verdade sobre as contribuições com a alíquota de 20%, acessou o conteúdo certo!

Como funcionam as três alíquotas do INSS (20%, 11% e 5%)?

As alíquotas de 20%, 11% e 5% do INSS funcionam como opções de contribuição para autônomos (contribuintes individuais) e segurados facultativos (que não trabalham mas contribuem).

Elas variam conforme a renda e influenciam diretamente os direitos e tipo de aposentadoria que o segurado poderá receber no futuro.

Quando se trata dos contribuintes individuais e dos segurados facultativos, existem três tipos de alíquotas de contribuição diferentes, que são:

- Plano normal: alíquota de 20%;

- Plano simplificado: alíquota de 11%;

- Plano do facultativo baixa-renda e Plano do MEI (Microempreendedor Individual): alíquota de 5%.

Vamos entender melhor cada um deles:

Plano normal: alíquota de 20%

A alíquota do plano normal equivale a 20% do valor do salário de contribuição desejado, que pode ser 20% do salário mínimo vigente até 20% do teto do INSS.

Em 2026, a alíquota de 20% sobre o salário mínimo vigente (R$ 1.621,00) corresponde a R$ 324,20 e a alíquota de 20% sobre o teto do INSS (R$ 8.475,55) corresponde a R$ 1.695,06.

Portanto, caso você escolha contribuir com 20%, será possível pagar a previdência com qualquer valor entre o salário mínimo vigente e o teto do INSS.

Plano simplificado: alíquota de 11%

No plano simplificado, é utilizada a alíquota de 11% sobre o salário mínimo vigente em 2026 (R$ 1.621,00), que equivale a uma contribuição mensal de R$ 178,31.

A alíquota de 11% é possível para os autônomos que não prestam serviço e nem têm relação de emprego com pessoa jurídica, e também para os segurados facultativos.

Pelo plano simplificado, o valor da aposentadoria do segurado será de 1 salário mínimo.

Mas atenção! A alíquota de 11% possui algumas ressalvas, vamos ver quais são:

Ressalvas da alíquota de 11%

Como a alíquota de 11% só pode ser paga se a sua base/salário de contribuição for de um salário mínimo (R$ 1.621,00 em 2026), você ficará limitado à contribuição de um único salário mínimo.

Além disso, ao optar pela alíquota de 11%, suas contribuições apenas vão contar para uma aposentadoria por idade.

Para ter direito às aposentadorias por tempo de contribuição (regras de transição), será necessário complementar a contribuição para atingir a alíquota de 20%.

Plano do facultativo baixa-renda e Plano do MEI (Microempreendedor Individual): alíquota de 5%

A alíquota de 5% é a menor e destinada ao segurado facultativo de baixa renda e ao MEI que realiza o pagamento do DAS (Documento de Arrecadação do Simples Nacional). Em 2026, com salário mínimo de R$ 1.621,00, a contribuição é de R$ 81,05.

Assim como na alíquota de 11%, a contribuição de 5% garante apenas aposentadoria por idade. Para acessar outras regras, é preciso complementar 20%, e o benefício será de um salário mínimo.

Como funciona a contribuição para os MEIs?

O MEI contribui por meio do DAS (Documento de Arrecadação do Simples Nacional), que reúne INSS e tributos da atividade.

Se você é MEI e exerce atividade na área da indústria ou comércio, também deve pagar R$ 1,00 de ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Desta maneira, sua contribuição mensal ficará em R$ 82,05.

De outro modo, se você presta um serviço, terá que adicionar o ISS (Imposto sobre Serviços) de R$ 5,00 à sua contribuição e seu recolhimento ficará em R$ 86,05.

Por fim, se você exerce ambas as atividades, deverá pagar tanto o ICMS quanto o ISS e a sua contribuição mensal será de R$ 87,05.

Como funciona a contribuição para os segurados facultativos?

A contribuição para quem é facultativo funciona de forma opcional, com escolha de alíquota (20%, 11% ou 5%), o que define tanto o valor pago quanto os benefícios que o segurado terá acesso.

No caso do segurado facultativo, a contribuição sobre a alíquota de 5% é exclusiva para quem preencher os seguintes requisitos:

- Fazer parte de uma família de baixa-renda;

- Não possuir renda própria;

- Dedicar-se somente às atividades domésticas de sua casa; e

- Possuir inscrição ativa e atualizada no CadÚnico (Cadastro Único para Programas Sociais).

Para ficar mais claro, preparei uma tabela com as principais diferenças entre os planos de contribuição, veja:

| Tipo de alíquota | Alíquota de 20% (plano normal) | Alíquota de 11%(plano simplificado) | Alíquota de 5%(para baixa renda e MEI) |

| Quem pode usar | Autônomos e facultativos | Autônomos (sem vínculo com PJ) e facultativos | MEI e facultativo baixa-renda |

| Valor da contribuição em 2026 | Entre R$ 324,20 e R$ 1.695,11 | R$ 178,31 | R$ 81,05 |

| Valor da aposentadoria | Entre 1 salário mínimo e o teto do INSS | 1 salário mínimo | 1 salário mínimo |

| Dá direito a aposentadoria por idade? | Sim | Sim | Sim |

| Dá direito a aposentadoria por tempo de contribuição (regras de transição)? | Sim | Não, para ter direito é necessário fazer a complementação da contribuição | Não, para ter direito é necessário fazer a complementação da contribuição |

| Dá direito a aposentadoria por invalidez? | Sim | Sim | Sim |

| Dá direito ao auxílio-doença? | Sim | Sim | Sim |

| Deixa pensão por morte? | Sim | Sim | Sim |

| Dá direito ao salário- maternidade? | Sim | Sim | Sim |

Qual a vantagem de pagar o INSS na alíquota de 20%?

Pagar com a alíquota de 20% permite contribuir sobre valores maiores, até o teto do INSS, e acessar modalidades de aposentadoria como a por tempo de contribuição e benefícios como auxílio-doença.

As quatro principais vantagens são:

- Escolher o valor base da contribuição;

- Possibilidade de se aposentar com um valor acima do salário mínimo;

- Possibilidade de emitir a CTC (Certidão de Tempo de Contribuição);

- Ter direito às regras de aposentadoria por tempo de contribuição.

Vamos entender melhor quais são essas 4 vantagens:

Escolher o valor-base da contribuição

No plano de 20%, o segurado pode escolher o valor da contribuição entre o mínimo e o teto do INSS, o que permite planejar o valor da aposentadoria. Quanto maior a contribuição, maior tende ser o benefício.

Por exemplo, é completamente possível que um segurado contribua com 20% de um salário de contribuição de R$ 3.500,00, valor que está entre o salário mínimo e o teto do INSS.

Nesse caso, o valor da contribuição será de R$ 700,00.

Possibilidade de receber acima do mínimo

Ao escolher contribuir acima do salário mínimo, o segurado pode se aposentar com um valor maior já que contribuições mais altas aumentam o valor da média de contribuições e, consequentemente, o valor final da sua aposentadoria.

Mas atenção! É importante que essas contribuições sejam planejadas.

Infelizmente, muitos segurados acreditam que contribuir pelo teto do INSS nos últimos 5 anos, antes de atingirem a idade para se aposentar, terão direito a uma aposentadoria pelo teto, o que não é verdade.

Isso pode até aumentar o benefício, mas nem sempre compensa e pode gerar prejuízo.

Por isso, na dúvida, procure um advogado especialista para calcular o quanto deve contribuir para não pagar mais do que deve.

Emitir CTC (Certidão de Tempo de Contribuição)

Uma das vantagens de contribuir com a alíquota de 20% é justamente ter direito à emissão da CTC.

A Certidão de Tempo de Contribuição é o documento que comprova os períodos em que um trabalhador esteve filiado ao INSS e os salários correspondentes.

Esse documento é emitido mediante solicitação do segurado e permite transferir contribuições entre regimes previdenciários.

A CTC pode ser útil em pelo menos 3 situações:

- Levar um tempo de contribuição do Regime Próprio (servidor público) para o Regime Geral de Previdência Social (INSS);

- Levar um período de contribuição do Regime Geral (INSS) para o Regime Próprio de Previdência Social (servidor público); ou

- Levar um período de contribuição do Regime Próprio (servidor público) para outro Regime Próprio (servidor público).

Saiba! A contribuição de 11% e de 5% sobre o salário mínimo são simplificadas e não permitem a transferência desse tempo para regimes próprios de previdência (RPPS), como o de servidores públicos.

Para entender melhor a CTC, vamos pegar o exemplo do Jurandir, que contribuiu 5 anos ao INSS pagando a alíquota de 20% e, ao se tornar servidor público, pôde levar esse tempo para o RPPS e usar na aposentadoria.

Se tivesse contribuído com 11%, precisaria complementar para 20% antes de solicitar a CTC.

Direito a aposentadoria por tempo de contribuição e regras de transição

O segurado que paga a alíquota de 20% consegue ter acesso à aposentadoria por tempo de contribuição e regras de transição. Já as alíquotas de 11% e 5% garantem apenas a aposentadoria por idade no INSS.

Muita gente acredita que a aposentadoria por tempo de contribuição deixou de existir, mas não é verdade.

Quando a Reforma da Previdência entrou em vigor, trouxe quatro regras de transição para a aposentadoria por tempo de contribuição:

- Regra de transição da aposentadoria por pontos;

- Regra de transição da idade mínima progressiva;

- Regra de transição do pedágio de 50%;

- Regra de transição do pedágio de 100%.

O objetivo dessas regras de transição é fazer com que o segurado que já contribuía para o INSS antes de 13/11/2019 não fosse tão prejudicado pelas novas regras.

Qual a desvantagem de pagar o INSS na alíquota de 20%?

A principal desvantagem de pagar o INSS na alíquota de 20% é que o valor da sua aposentadoria será de 1 salário mínimo caso você contribua a vida inteira com base em um salário mínimo.

Muitos segurados que contribuem com alíquotas menores, resolvem contribuir com a alíquota de 20% sobre o salário mínimo achando que vão receber uma aposentadoria alta.

Isso não acontece pois o pagamento continuou sendo feito com base no salário mínimo.

Qual é a melhor quantia para contribuir para o INSS?

O melhor valor de contribuição para o INSS depende de cada caso, sendo recomendado realizar um planejamento previdenciário.

Por meio de um planejamento, o seu advogado poderá analisar suas contribuições, analisar o quanto pode pagar de previdência, verificar qual o valor de aposentadoria desejado e, então, elaborar a melhor estratégia.

Com isso, será possível identificar se vale a pena aumentar suas contribuições ou se a melhor opção será pagar o INSS pela menor alíquota.

Vale a pena pagar 20% para receber apenas um salário mínimo?

Pagar 20% sobre o salário mínimo vale a pena se a sua intenção é se aposentar por uma das regras de transição do tempo de contribuição, pois essa alíquota permite alcançar essa modalidade de aposentadoria.

Além disso, vale a pena se você pretende migrar para o serviço público e aproveitar esse tempo no Regime Próprio de Previdência Social (RPPS).

Se você pensar somente no valor final do benefício, pagar o INSS pela alíquota de 20% sobre o salário mínimo não parece uma boa opção, pois pagar com base no mínimo impede receber um pagamento acima disso, independente da alíquota escolhida.

No entanto, como eu já disse, cada caso é um caso.

Então é preciso analisar as peculiaridades do seu caso para decidir se vale a pena contribuir com 20%, 11% ou 5% do salário mínimo.

Assim, a única forma de saber se vale a pena contribuir com a alíquota de 20% é buscando a orientação de um advogado especialista para que ele possa analisar o seu caso.

Como pagar o INSS?

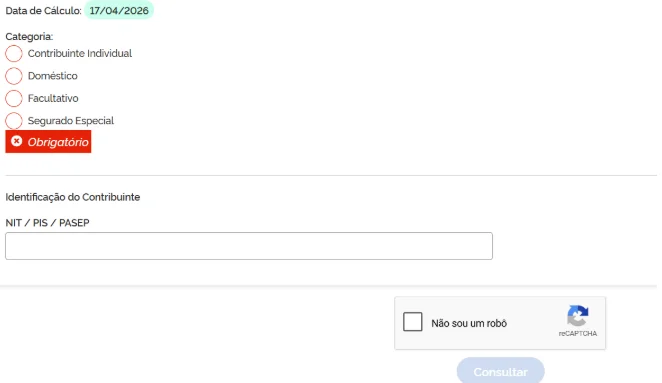

Quem é contribuinte individual e contribuinte facultativo, pode pagar o INSS pela GPS (Guia da Previdência Social), seguindo o seguinte passo a passo:

- Entre no SAL (Sistema de Acréscimos Legais), que é um site da Receita Federal e selecione um dos três módulos disponíveis:

2. Selecione a sua categoria de contribuinte (contribuinte individual, doméstico, facultativo ou segurado especial), insira o seu NIT/PIS/PASEP, clique em não sou um robô e aperte consultar:

3. Confirme seus dados e clique em “Confirmar”:

4. Digite a competência / mês que deseja pagar, o seu respectivo salário de contribuição, o código de contribuição (depende da alíquota escolhida) e a data de pagamento. Clique em “Confirmar”:

5. Selecione a competência e clique em “Emitir GPS”:

6. Realize o pagamento da sua contribuição dentro do prazo.

Saiba! A data limite para o pagamento da sua guia é até o dia 15 do mês seguinte à competência que está sendo selecionada

Por exemplo, no passo a passo o mês selecionado foi abril de 2026, então o segurado terá até o dia 15 de maio de 2026 para realizar o pagamento da contribuição em dia.

Lembre-se que sempre que a data de pagamento de uma guia cair em final de semana ou feriado nacional, o vencimento será prorrogado para o próximo dia útil.

Conclusão

Neste artigo, você entendeu melhor como funciona a contribuição para o INSS sobre a alíquota de 20%.

O valor da aposentadoria depende de toda a sua vida contributiva. A alíquota de 20% traz vantagens, como acesso a mais regras, mas pode resultar em benefício de um salário mínimo se a base for baixa.

Por isso, o ideal é buscar orientação de um advogado previdenciário para descobrir qual o melhor valor de contribuição para você conseguir a aposentadoria dos seus sonhos.

Por fim, você descobriu como gerar a sua guia de contribuição pelo site da Receita Federal.

Espero que você tenha apreciado a leitura e possa compartilhar essas informações com sua família e amigos!

Ficou em dúvida sobre quanto pagar de INSS? Agende uma consulta com um especialista para analisar o seu caso.

Perguntas frequentes sobre quem paga 20% de INSS

Quem paga 20% do INSS recebe quanto de aposentadoria?

Depende! Como a contribuição de 20% pode ser calculada entre o salário mínimo até o teto do INSS, o valor da aposentadoria dependerá da média das contribuições. Agora, quem sempre contribuiu com 20% sobre o salário mínimo, receberá uma aposentadoria no valor de um salário mínimo.

Quanto é 20% do salário mínimo de 2026?

Em 2026, 20% de R$ 1.621,00 (salário mínimo vigente) corresponderá a uma contribuição de R$ 324,20.

Quanto devo pagar de INSS para receber 2 salários ou mais?

Para receber dois salários mínimos ou mais, você precisará contribuir com um valor acima do salário mínimo que possa fornecer esse valor de benefício. Para saber o quanto pagar, o ideal é que você faça um planejamento previdenciário com um advogado especialista.

Quanto devo pagar de INSS para receber 1 salário?

Para receber um salário mínimo de aposentadoria, você pode pagar o INSS sempre com uma alíquota sobre o valor do salário mínimo vigente. Pode ser a alíquota de 5%, 11% ou 20%.

Qual a diferença de contribuir com 11% ou 20%?

Quem contribui com 11% sempre contribui sobre o salário mínimo, tem direito apenas à aposentadoria por idade e o valor dessa aposentadoria será de 1 salário mínimo. Já quem contribui com 20% pode contribuir com um valor entre o salário mínimo e o teto do INSS, pode ter direito a aposentadoria por idade e por tempo de contribuição e o valor da aposentadoria poderá ser acima do salário mínimo.

Espero que você tenha feito uma ótima leitura.

Abraço! Até o próximo conteúdo