Você sabe quem pode pagar o INSS com a alíquota de 11%?

Entre os planos de contribuição da Previdência Social, existe a alternativa de duas categorias de segurados pagarem o INSS com a alíquota reduzida de 11% sobre o valor do salário mínimo. Essa é uma excelente opção para quem busca proteção previdenciária com um custo menor.

Para você ficar por dentro dessa possibilidade, resolvi atualizar este artigo com o objetivo de explicar tudo sobre quem pode pagar o INSS com essa alíquota.

Acompanhe os tópicos abaixo, descubra quem pode pagar INSS com 11%, como funcionam os códigos e muito mais.

Como funcionam as alíquotas de contribuição?

As alíquotas de contribuição funcionam de acordo com o tipo de segurado e suas respectivas remunerações. Ou, então, as alíquotas são separadas em planos de contribuição, que também consideram o tipo de segurado e suas remunerações.

No caso dos empregados CLT, empregados domésticos e trabalhadores avulsos, existe uma tabela do INSS que considera a faixa de salário e as alíquotas aplicadas e efetivas.

Para esses segurados, que são segurados obrigatórios, as alíquotas variam entre 7,5% e 14%, dependendo do quanto recebem de salário por mês em 2026 (valores e porcentagens estimados considerando o ano anterior. Quando for divulgado oficialmente atualizarei a tabela).

| Faixa de salário (2026) | Alíquota aplicada | Alíquota efetiva |

| Até 1 salário mínimo (R$ 1.621,00 em 2026) | 7,5% | 7,5% |

| De R$ 1.621,01 a R$ 3.000,00 (valor estimado) | 9% | 7,5% a 8,25% |

| De R$ 3.000,01 até R$ 4.500,00 (valor estimado) | 12% | 8,25% a 9,5% |

| De R$ 4.500,01 até R$ 8.537,55 (valor estimado) | 14% | 9,5% a 11,69% |

Para os demais segurados, as alíquotas variam de acordo com os planos de contribuição:

- Alíquota de 20% (Plano Normal);

- Alíquota de 11% (Plano Simplificado);

- Alíquota de 5% (Baixa Renda e MEI).

Alíquota de 20% (Plano Normal)

No Plano Normal, a alíquota de 20% sobre o salário mínimo vigente em 2026 (R$ 1.621,00) equivale ao pagamento de R$ 324,20 ao INSS.

E tanto os contribuintes individuais (autônomos) quanto os segurados facultativos podem contribuir com 20%. Só que, neste caso, a alíquota de 20% não está limitada ao salário mínimo. Com 20%, o contribuinte individual (autônomo) e o segurado facultativo podem contribuir sobre o salário mínimo ou sobre o teto do INSS (R$ 8.537,55 em 2026).

Para pagar nesta modalidade, você deve usar os seguintes códigos de pagamento na Guias da Previdência Social (GPS):

- 1007: Contribuinte Individual (Autônomo) – Plano Normal (Mensal);

- 1406: Segurado Facultativo – Plano Normal (Mensal).

Alíquota de 11% (Plano Simplificado)

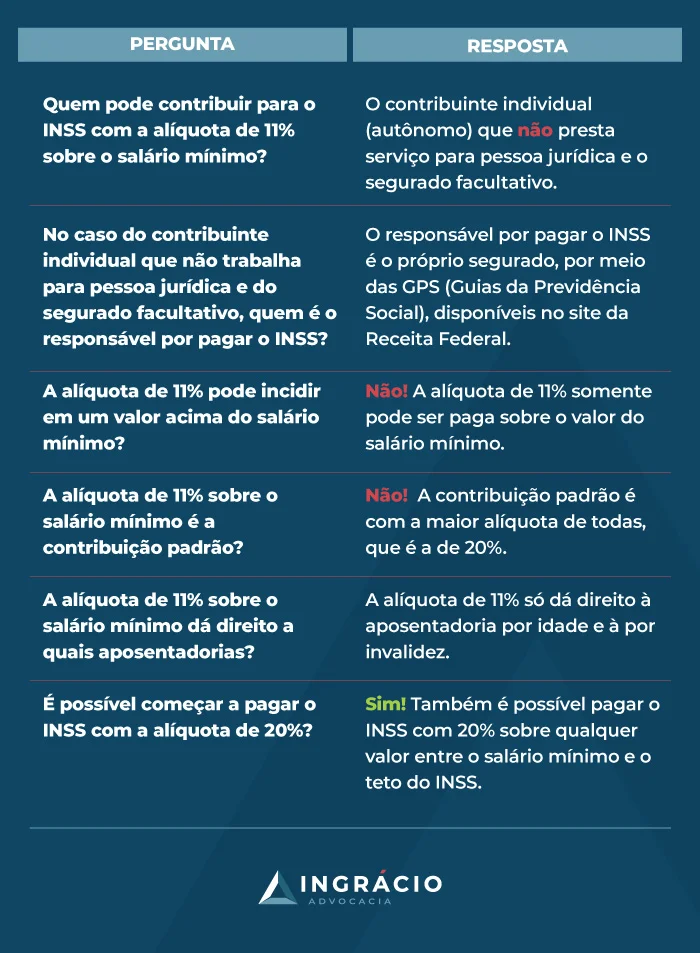

Já no Plano Simplificado, com a alíquota de 11%, você descobriu que os contribuintes individuais (autônomos) que não prestam serviços para pessoas jurídicas e os segurados facultativos podem contribuir.

Acontece que o Plano Simplificado tem duas ressalvas importantes:

- a alíquota de 11% só pode ser paga sobre o salário mínimo; e

- você abrirá mão de uma aposentadoria por tempo de contribuição pelas regras de transição.

Atenção! Se suas contribuições previdenciárias sempre foram pagas com base no salário mínimo, o valor da sua futura aposentadoria está limitado ao mínimo.

Alíquota de 5% (Baixa Renda e MEI)

No Plano de Baixa Renda e do MEI (Microempreendedor Individual), que é o da alíquota de 5%, os contribuintes individuais (autônomos) não podem contribuir.

Isso porque a alíquota de 5% – sobre o salário mínimo – só é possível para:

- Segurados facultativos de baixa renda, que devem cumprir alguns requisitos específicos; e

- MEIs (Microempreendedores Individuais).

Saiba! Em 2026, o salário mínimo vigente é de R$ 1.621,00 e os 5% do mínimo equivalem a R$ 81,05.

Quanto é 11% do salário mínimo?

O valor da contribuição de 11% é sempre calculado com base no salário mínimo vigente do ano. Como o salário mínimo muda anualmente, o valor da sua guia do INSS também mudará.

Para fazer a conta, basta multiplicar o valor do salário atual por 0,11. Em 2026, com o salário-mínimo fixado em R$ 1.621,00, o cálculo fica assim:

- R$ 1.621,00 x 11% = R$ 178,31.

Portanto, o valor da guia para quem paga no Plano Simplificado em 2026 é de R$ 178,31 por mês.

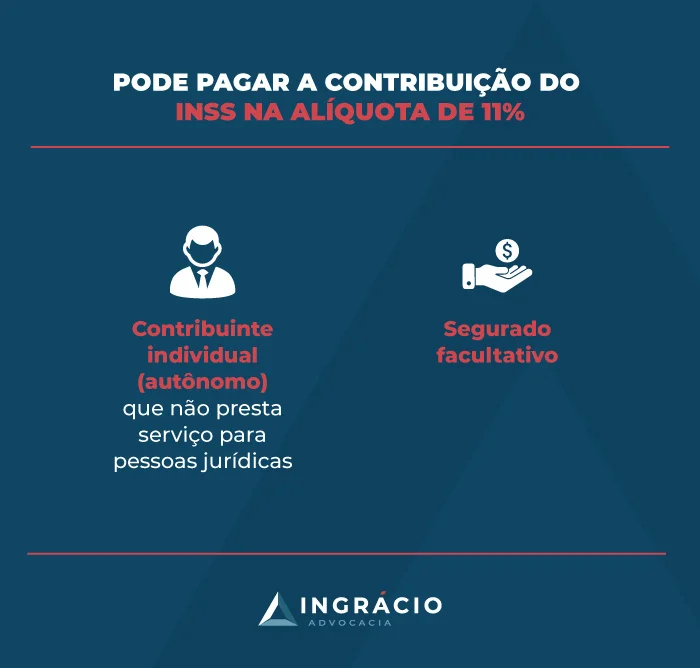

Quem pode pagar 11% do INSS?

Dois tipos de segurados podem pagar suas contribuições ao INSS com a alíquota de 11%:

- Contribuinte individual (autônomo) que não presta serviço para pessoa jurídica; e

- Segurado facultativo.

Esses segurados devem fazer seus recolhimentos por conta própria, por meio das GPS (Guias da Previdência Social). Mais adiante, ainda neste conteúdo, você poderá conferir um passo a passo completo de como preencher e emitir suas guias sozinho, pela internet.

Agora, vou seguir explicando sobre os contribuintes individuais que não prestam serviço para pessoas jurídicas e sobre os segurados facultativos. Ambos podem pagar o INSS pelo Plano Simplificado (11%).

Contribuinte individual (autônomo) que não presta serviço para pessoa jurídica

O contribuinte individual (autônomo) que não presta serviço para pessoa jurídica, ou seja, que não trabalha para uma empresa, pode pagar INSS com a alíquota de 11% sobre o valor do salário mínimo.

- 11% de R$ 1.621,00 (salário mínimo em 2026) = R$ 178,31.

É o caso, por exemplo, de um professor particular, personal trainer (treinador pessoal), contador, manicure a domicílio, eletricista, encanador, entre outros profissionais autônomos.

Saiba! O contribuinte individual também pode pagar o INSS com 20% sobre qualquer valor entre o salário mínimo e o teto do INSS (R$ 8.537,55 em 2026).

Segurado facultativo

O segurado facultativo é outra modalidade de contribuinte previdenciário que pode pagar INSS com a alíquota de 11% sobre o valor do salário mínimo.

- 11% de R$ 1.621,00 (salário mínimo em 2026) = R$ 178,31.

É o caso, por exemplo, de donas de casa, estudantes, estagiários, bolsistas de mestrado e doutorado e de brasileiros que estão no exterior e pretendem se aposentar no Brasil.

Para você entender melhor, o segurado facultativo é aquele que, diferentemente do segurado obrigatório, não tem vínculo de emprego e pode escolher se quer pagar INSS.

Saiba! O segurado facultativo também pode pagar INSS com 20% sobre qualquer valor entre o salário mínimo e o teto do INSS (R$ 8.537,55 em 2026) ou com 5% sobre o salário mínimo caso seja de baixa renda.

Qual a vantagem e os direitos de pagar 11% do INSS?

Além de economizar no valor da contribuição, por ser somente sobre o salário mínimo, existe uma lista de vantagens para quem paga 11% de INSS:

- aposentadoria por idade;

- aposentadoria por invalidez (aposentadoria por incapacidade permanente);

- auxílio-doença (benefício por incapacidade temporária);

- auxílio-reclusão (para os dependentes do segurado preso);

- pensão por morte (para os dependentes do segurado que faleceu);

- salário-maternidade.

Entenda! Dentre as diversas aposentadorias existentes, a desvantagem de quem paga o INSS com 11% é a limitação à aposentadoria por idade e/ou à aposentadoria por invalidez. As contribuições feitas com base na alíquota de 11% não contam para as aposentadorias por tempo de contribuição.

Quem paga 11% de INSS se aposenta com quanto?

Essa é uma dúvida muito comum.

Como a contribuição de 11% (Plano Simplificado) é obrigatoriamente vinculada ao valor de um salário mínimo, o valor da sua aposentadoria também será equivalente ao piso nacional.

Ou seja, quem contribui exclusivamente com 11% irá se aposentar recebendo um salário mínimo (R$ 1.621,00 em 2026, por exemplo).

Não é possível pagar 11% sobre um valor maior para tentar aumentar a aposentadoria. Se o objetivo é receber mais do que o mínimo, será necessário migrar para o Plano Normal de 20%.

Posso começar a contribuir com 20%?

Se você é contribuinte individual (autônomo) ou segurado facultativo, também pode começar a contribuir com 20% sobre qualquer valor entre o salário mínimo (R$ 1.621,00 em 2026) e o teto do INSS (R$ 8.537,55 em 2026).

Contudo, será preciso complementar os recolhimentos de 11% com 20% se quiser aproveitar mais possibilidades de benefícios previdenciários. Assim, além de suas contribuições gerarem direito à aposentadoria por idade, você também poderá fazer jus às regras de transição da aposentadoria por tempo de contribuição.

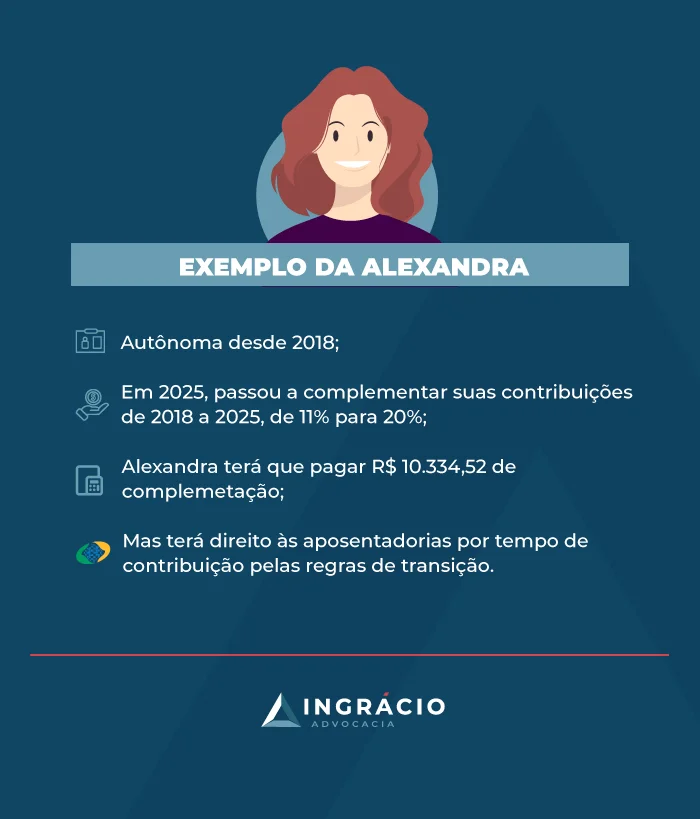

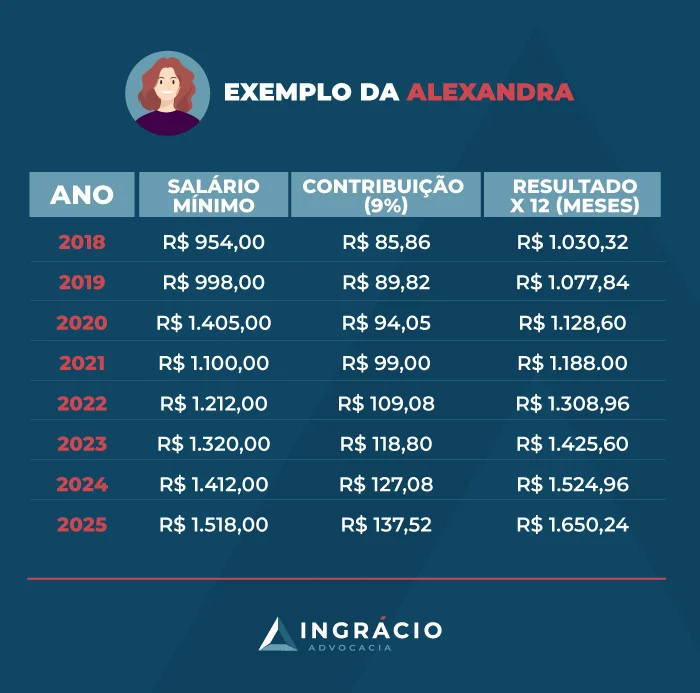

Exemplo da Alexandra

Desde 2018, Alexandra é vendedora (autônoma) de produtos de beleza para mulheres. Como seu trabalho era bastante difícil no início, principalmente porque não tinha uma clientela vasta e assídua, decidiu contribuir pelo Plano Simplificado.

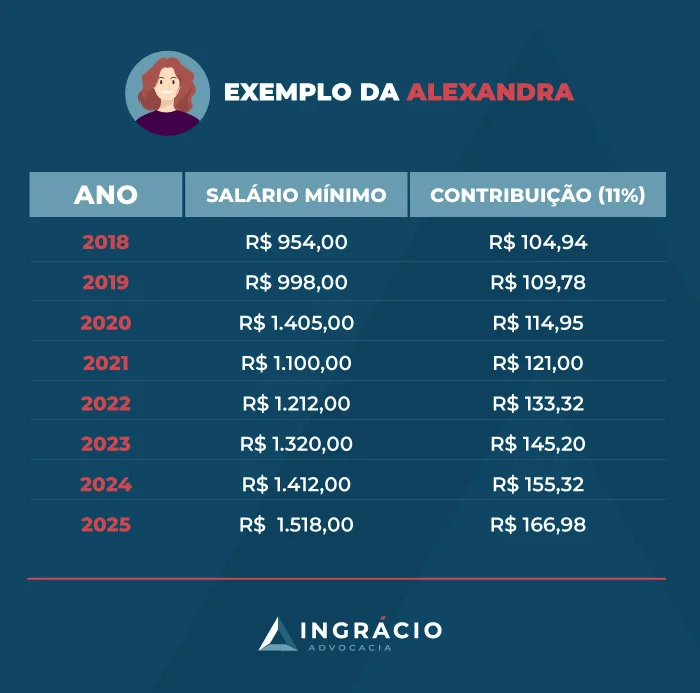

Melhor dizendo, Alexandra contribui com 11% sobre o salário mínimo desde 2018. Isso significa que ela pagou as seguintes contribuições por mês ao INSS (2018-2025):

Acontece que as vendas de Alexandra começaram a subir consideravelmente. E desde o início de 2024, ela começou a recolher valores maiores para o INSS, porque sonha em se aposentar com um benefício acima do mínimo.

Desta forma, Alexandra passou a pagar a previdência pelo Plano Normal, com a alíquota de 20% sobre o valor que recebe por mês.

Só que, além disso, ela resolveu complementar (com + 9%) a alíquota que pagou ao INSS, para 20%:

- 20% – 11% = 9%.

Os valores que Alexandra precisou pagar foram os seguintes:

Ou seja, somando todos os valores, Alexandra teve que pagar mais de R$10.334,52 à previdência social para complementar suas contribuições de 2018 a 2025. Pois além desse valor (10.334,52) também houve a aplicação de juros e multa na complementação.

Atenção! A complementação só pode ser feita sobre o valor do salário mínimo. Por determinação legal, não é possível fazer complementações com base em um salário de contribuição acima do salário mínimo.

Qual é a vantagem de pagar 20% do INSS?

A vantagem de contribuir com 20% é que essa alíquota abre um leque de possibilidades de regras de aposentadoria, sem deixá-lo restrito à aposentadoria por idade.

Essa vantagem de recolher pelo Plano Normal (20%) faz com que você possa ter direito às aposentadorias por tempo de contribuição pelas regras de transição, com valores maiores. Quando você for se aposentar, poderá receber um valor superior ao salário mínimo caso suas contribuições com 20% tenham sido sobre um valor superior ao mínimo.

Além do mais, outra vantagem de contribuir com 20% é a possibilidade de emissão da CTC (Certidão de Tempo de Contribuição).

Quem paga 20% de INSS se aposenta com quanto?

Ao contrário do plano de 11%, quem paga 20% não tem o benefício limitado ao salário mínimo. O valor da sua aposentadoria será calculado com base na média de todos os seus salários de contribuição desde julho de 1994.

Isso significa que, se você contribuir com 20% sobre o Teto do INSS (ou valores próximos a ele) durante um bom tempo, sua média salarial será alta, e sua aposentadoria poderá ser muito superior ao salário mínimo, podendo chegar até ao Teto da previdência.

Qual a diferença entre pagar 11% e 20% no INSS?

A principal diferença entre essas duas alíquotas está no custo-benefício.

Enquanto a alíquota de 11% (Plano Simplificado) é mais barata e pesa menos no bolso mensalmente, ela restringe seus direitos futuros, limitando sua aposentadoria ao valor de um salário mínimo e impedindo a contagem desse tempo para aposentadorias por tempo de contribuição.

Já a alíquota de 20% (Plano Normal) exige um investimento mensal maior, mas garante que você possa se aposentar com valores acima do mínimo (dependendo da sua média salarial) e dá acesso a todas as modalidades de aposentadoria, inclusive as Regras de Transição.

Para facilitar sua escolha, preparei este quadro comparativo com as principais diferenças:

| Diferença | Plano Simplificado (11%) | Plano Normal (20%) |

| Quem pode pagar | Contribuinte Individual (que não presta serviço a empresa) e Facultativo. | Contribuinte Individual e Facultativo. |

| Base de Cálculo | Apenas sobre o Salário Mínimo. | Entre o Salário Mínimo e o Teto do INSS. |

| Valor da Aposentadoria | Limitada a 1 Salário Mínimo. | Média de todos os salários (pode ser acima do mínimo). |

| Aposentadoria por Tempo de Contribuição | Não dá direito. | Dá direito (entra nas Regras de Transição). |

| Certidão de Tempo de Contribuição (CTC) | Não permite a emissão para levar o tempo para outro regime (ex: serviço público). | Permite a emissão da CTC. |

Posso começar a contribuir com 5%?

Apenas segurados facultativos de baixa renda e MEIs (Microempreendedores Individuais) podem contribuir com a alíquota de 5%. Então, se você for um MEI ou uma pessoa de baixa renda, poderá contribuir com 5%.

Caso você não saiba, o Microempreendedor Individual é uma espécie de contribuinte individual que se encaixa no rol de segurados obrigatórios. Como os MEIs nem sempre ingressam no mercado de trabalho a todo vapor, eles têm essa alíquota diferenciada determinada pela lei 12.470/2011.

Inclusive, a possibilidade de os facultativos de baixa renda contribuírem com 5% também está autorizada na lei 12.470/2011, que define como baixa renda:

- o membro de família inscrita no CadÚnico (Cadastro Único para Programas Sociais do Governo Federal);

- que não exerce nenhuma atividade remunerada;

- dedica-se apenas ao trabalho doméstico de sua própria casa; e

- que faz parte de uma família cuja renda total seja de, no máximo, até dois salários mínimos (R$ 3.242,00 em 2026).

Qual é a vantagem de pagar 5% do INSS?

A vantagem de contribuir com 5% é similar à vantagem de contribuir com 11%. Assim como contribuir para o INSS com 11%, com 5% você também terá direito aos benefícios abaixo:

- aposentadoria por idade;

- aposentadoria por invalidez (aposentadoria por incapacidade permanente);

- auxílio-doença (benefício por incapacidade temporária);

- auxílio-reclusão (para os dependentes do segurado preso);

- pensão por morte (para os dependentes do segurado que faleceu); e

- salário-maternidade.

Quem paga 5% de INSS se aposenta com quanto?

Assim como no plano de 11%, a contribuição de 5% (Baixa Renda e MEI) é estritamente vinculada ao salário mínimo. Consequentemente, a aposentadoria também será de um salário mínimo.

Como pagar o INSS?

Se você é contribuinte individual (autônomo) que não exerce atividade para pessoa jurídica ou é segurado facultativo, pode pagar INSS pelo SAL (Sistema de Acréscimos Legais), um site da Receita Federal. No SAL, basta preencher e emitir suas GPS (Guias da Previdência Social) e depois pagá-las. Para ficar mais fácil de entender, confira o passo a passo a seguir.

1. Acessar o SAL

Primeiro de tudo, entre na página inicial do SAL (Sistema de Acréscimos Legais):

(Fonte: SAL/ Receita Federal)

2. Selecionar o módulo

Na sequência, selecione um dos três módulos disponíveis:

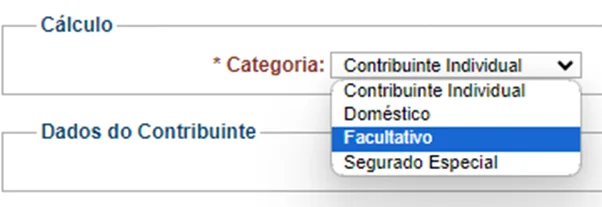

3. Selecionar a categoria

Depois de selecionar um dos três módulos, selecione a sua categoria:

- Contribuinte individual;

- Doméstico;

- Facultativo;

- Segurado especial.

4. Inserir o NIT/PIS/PASEP

Agora, insira o número do seu NIT/PIS/PASEP:

5. Confirmar dados cadastrais

Na etapa seguinte, leia seus dados cadastrais e, se tudo estiver correto, clique em “Confirmar”:

6. Incluir competência e salário

No sexto passo, inclua a competência/mês que pretende pagar e o seu respectivo salário de contribuição. Veja como aparece:

7. Escolher o código da alíquota

Escolha o código da alíquota que vai pagar. No meu caso, como selecionei a categoria ‘facultativo’, o SAL mostrou as seguintes opções:

8. Confirmar data de pagamento

Insira a data de pagamento da sua GPS e clique em “Confirmar”.

9. Gerar a GPS

No penúltimo passo, selecione a competência marcando o quadrado ao lado esquerdo da data a ser paga. É o quadradinho circulado em vermelho.

Se tudo estiver correto, clique em “Gerar GPS”.

10. Pagar a guia

Para completar, pague a sua guia. Você pode fazer isso:

- Direto em uma lotérica;

- Na agência do seu banco;

- No aplicativo da sua agência bancária; ou

- Por internet banking.

Atenção! A data limite para o pagamento da sua Guia da Previdência Social (GPS) é sempre até o dia 15 do mês seguinte ao da competência que você está pagando. Para que não reste nenhuma dúvida, vamos ao exemplo correto.

Suponha que você tenha selecionado a competência de dezembro de 2025. A data limite para efetuar esse pagamento será até o dia 15 de janeiro de 2026.

Importante! Se o dia 15 cair em um final de semana ou feriado nacional, o vencimento é automaticamente prorrogado para o próximo dia útil.

Conclusão

Neste artigo, você descobriu que tanto o contribuinte individual (autônomo) que não presta serviço para pessoa jurídica quanto o segurado facultativo podem contribuir com 11%. Além disso, também ficou por dentro dos planos de contribuição existentes e de que o Plano Simplificado do INSS é o da alíquota de 11%.

Se você resolver pagar suas contribuições previdenciárias por este plano, porque se enquadra como contribuinte individual (autônomo) ou facultativo, terá que emitir suas guias. Para isso, bastará entrar no SAL – site da Receita Federal – preencher seus dados cadastrais, escolher a competência/mês, o código de contribuição e emitir sua GPS.

Aliás, aqui neste artigo, você soube que o Plano Simplificado não gera o seu direito às aposentadorias por tempo de contribuição pelas regras de transição. Portanto, caso queira expandir seu leque de possibilidades para quando for se aposentar, será necessário complementar suas contribuições e pagar a diferença ao INSS.

De qualquer modo, você certamente passou pela sugestão de, se possível, fazer um planejamento previdenciário com um advogado especialista. Como o caso de cada segurado é único e repleto de particularidades, é sempre importante contar com a expertise de um profissional experiente no assunto.

Gostou deste conteúdo? Aproveita que ainda está aqui e já compartilha com todos os seus amigos, familiares e conhecidos. No mais, volte sempre! Abraço! E até a próxima.

Em caso de dúvidas, entre em contato com um advogado previdenciário agora mesmo.