Artigo atualizado com as regras de 2026.

Existem determinados segurados do INSS que podem contribuir mensalmente com a alíquota de 5% do valor do salário mínimo (R$ 81,05 de R$ 1.621,00 em 2026).

Apesar de esse valor de recolhimento ser relativamente baixo, só o fato de você se filiar ao INSS faz com que tenha direito a diversos benefícios previdenciários.

As contribuições com a alíquota de 5% não apenas garantem sua qualidade de segurado, mas também uma aposentadoria por idade, o acesso ao auxílio-doença e a outros benefícios.

Quer saber quem pode pagar INSS com 5%?

Então continue comigo aqui neste artigo.

Quem pode pagar INSS com 5%?

Pode pagar INSS com 5% um grupo específico de segurados.

Essa possibilidade é destinada aos seguintes beneficiários da previdência social:

Com isso, quem recolhe com 5% sobre o salário mínimo (R$ 1.621,00) paga uma contribuição de R$ 81,05 em 2026.

Neste caso, você pode supor que o recolhimento de 5% é destinado a quem está em uma situação de maior risco econômico.

A seguir, veja os requisitos e como funciona cada uma das categorias de beneficiários.

Microempreendedor Individual

O MEI é uma espécie de contribuinte individual, mas com algumas regalias.

Principalmente, por ser um segurado que ingressa no mercado de trabalho de forma autônoma, visando sua formalização.

Importante! Se você foi MEI e deseja utilizar esse tempo para uma aposentadoria por tempo de contribuição, deverá complementar cada mês com mais 15% do salário mínimo.

Isso porque o tempo de trabalho como Microempreendedor Individual (sem a complementação) só vale para um tipo de aposentadoria, que é a aposentadoria por idade, no valor de um salário mínimo.

Várias atividades podem se enquadrar como MEI:

- Doceiro independente;

- Lavador de estofado e sofá independente;

- Revelador fotográfico independente;

- Entre outras atividades.

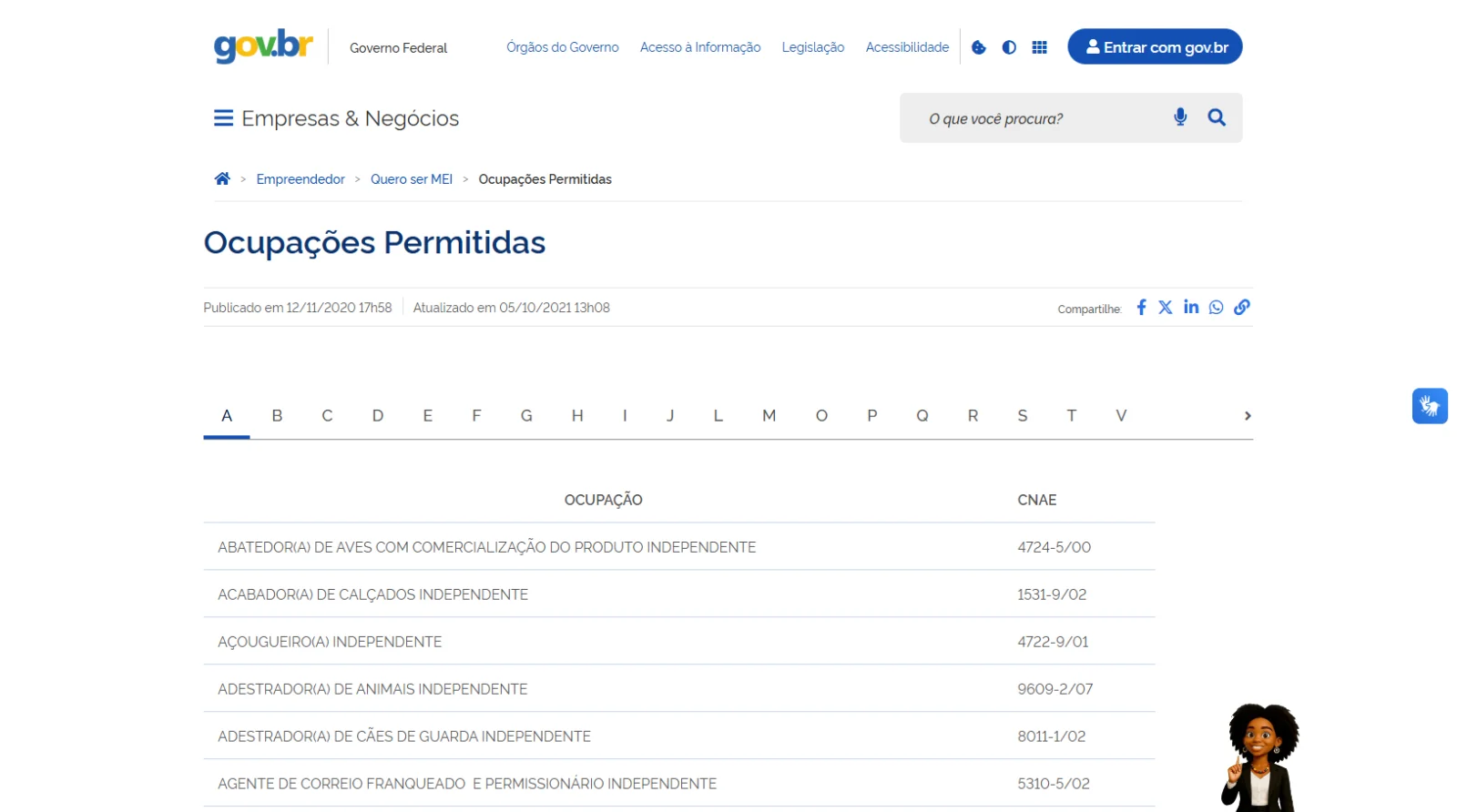

Todas essas funções/ocupações estão registradas em ordem alfabética na CNAE (Classificação Nacional de Atividades Econômicas).

Elas podem ser acessadas no site do governo federal.

(Fonte: Governo Federal)

Facultativo de baixa renda

Os segurados facultativos de baixa renda geralmente enfrentam uma situação econômica mais frágil.

Por conta disso, existe a possibilidade de um recolhimento reduzido.

Esse recolhimento permite que os facultativos de baixa renda consigam uma futura aposentadoria e estejam cobertos por outros benefícios previdenciários.

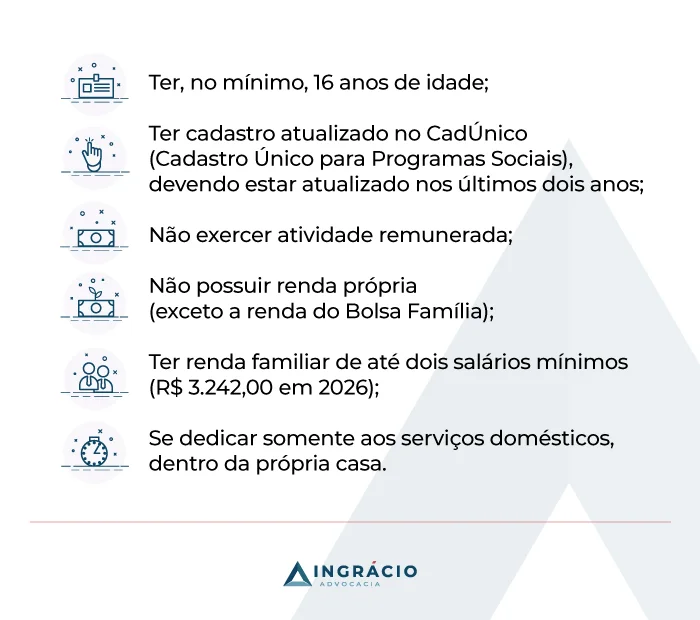

Entretanto, para ser considerado segurado facultativo de baixa renda, você deve cumprir os seguintes requisitos:

- Ter, no mínimo, 16 anos de idade;

- Ter cadastro atualizado no CadÚnico (Cadastro Único para Programas Sociais), devendo estar atualizado nos últimos dois anos;

- Não exercer atividade remunerada;

- Não possuir renda própria (exceto a renda do Bolsa Família);

- Ter renda familiar de até dois salários mínimos (R$ 3.242,00 em 2026);

- Se dedicar somente aos serviços domésticos, dentro da própria casa.

Qual é o código de quem paga 5% do INSS?

Para o pagamento mensal dos segurados de baixa renda, o código usado é o 1929, para o pagamento trimestral (em que são pagos 3 meses de contribuição de uma única vez), o código usado é o 1937.

Já para o MEI não existe um código de pagamento, já que o valor da contribuição é cobrado juntamente com outros impostos por meio do DAS – Documentos de Arrecadação do Simples Nacional.

Quais são os direitos de quem paga INSS com 5%?

Quem paga o INSS com a alíquota de 5% pode ter direito a diversos benefícios:

- Benefício por incapacidade temporária (antigo auxílio-doença);

- Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez);

- Auxílio-reclusão (para os dependentes do segurado);

- Pensão por morte (para os dependentes do segurado);

- Auxílio-maternidade; e

- Aposentadoria por idade.

Atenção! Quem paga o INSS com a alíquota de 5%, não pode usar essas contribuições para se aposentar por tempo de contribuição.

Se este for o seu caso, e você quiser utilizar suas contribuições para uma aposentadoria por tempo de contribuição, é possível pagar a diferença de 15% referente a cada mês.

Ou seja, é possível complementar suas contribuições de 5% pagando mais 15%.

Comecei contribuindo com 5%, posso contribuir com 11% ou 20%?

Quem começou contribuindo como MEI ou contribuinte facultativo de baixa renda com a alíquota de 5% do salário mínimo pode realizar a complementação da contribuição para atingir a alíquota de 11% ou de 20%.

Para isso, é preciso gerar a guia de pagamento da complementação.

Atenção aos códigos de pagamento dessa complementação, o MEI deve fazer o pagamento como contribuinte individual, tudo bem?

Se o MEI fizer o pagamento como contribuinte facultativo, essa contribuição será desconsiderada pelo INSS.

Para fazer a complementação da contribuição, é importante que o segurado procure orientação de um advogado especializado em benefícios previdenciários, já que para pedir a guia de complementação ao INSS é preciso calcular os juros daquele período de contribuição.

Isso é muito importante, já que se foi realizado pagamento sem juros, o INSS poderá desconsiderar a contribuição.

Qual a diferença entre as alíquotas 20%, 11% e 5%?

As alíquotas de 11% e de 5% são contribuições com valores reduzidos e sempre sobre o salário mínimo. Essas duas alíquotas fornecem o direito aos mesmos benefícios, que são:

- Benefício por incapacidade temporária (antigo auxílio-doença);

- Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez);

- Auxílio-reclusão (para os dependentes do segurado);

- Pensão por morte (para os dependentes do segurado);

- Auxílio-maternidade; e

- Aposentadoria por idade.

Já a contribuição pela alíquota de 20% fornece o direito aos mesmos benefícios que as contribuições de 5% e de 11%, mas acrescenta o direito à aposentadoria por tempo de contribuição e todas as regras de transição trazidas pela reforma da previdência de 2019.

Além disso, quem contribui com a alíquota de 20% pode pagar uma contribuição maior, entre o salário mínimo e o teto do INSS, e, com isso, pode receber um valor de benefício acima do salário mínimo.

Como contribuir para o INSS?

Tanto a guia emitida online pelo SAL (caso do facultativo baixa renda) ou pelo DAS (no caso de MEI) quanto o carnê laranja preenchido à mão possuem o mesmo efeito perante o sistema previdenciário (INSS).

Contribuir para o INSS sendo Microempreendedor Individual

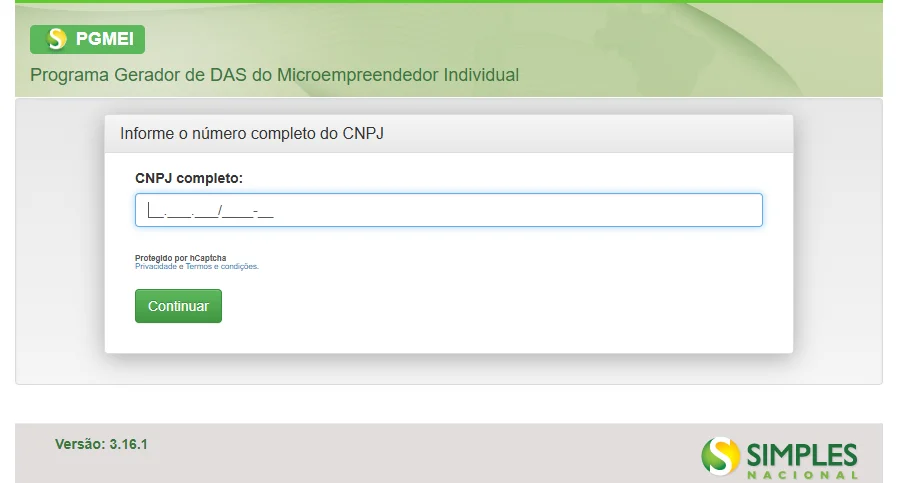

Se você é MEI, a sua contribuição do INSS é feita através do pagamento do DAS (Documento de Arrecadação do Simples Nacional), junto com outros tributos.

- Acesse o sistema PGMEI;

- Preencha o número do seu CNPJ;

- Clique em continuar e o sistema dará a opção de emitir o DAS mensal.

(Fonte: PGMEI)

Caso você queira fazer a complementação da contribuição para 15% do salário mínimo, você pode comprar o carnê do INSS em papelarias ou lotéricas e preencher com o código 1910:

Também é possível realizar a complementação de forma online por meio de um dos bancos conveniados (como Banco do Brasil, Santander, Itaú, Bradesco, Caixa Econômica, entre outros).

Neste caso, é preciso verificar se o seu banco possui a opção “GPS” ou “Guia da Previdência Social” no aplicativo e seguir as orientações solicitadas.

Contribuir para o INSS sendo segurado facultativo baixa renda

Já se você se enquadra como facultativo de baixa renda, há duas opções de como contribuir para o INSS: pela GPS no SAL ou pelo pagamento do carnê.

Você pode emitir sua GPS (Guia de Previdência Social) no SAL (Sistema de Acréscimos Legais), pelo site da Receita Federal, seguindo o seguinte passo a passo:

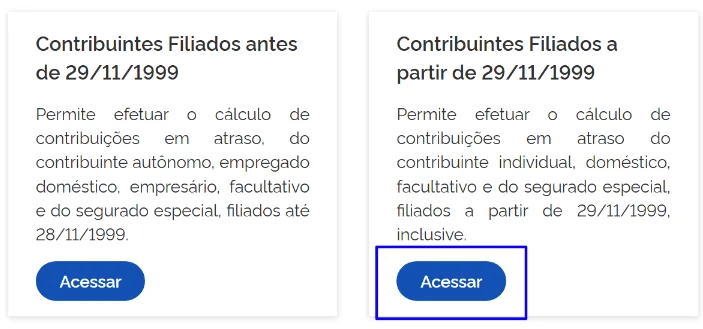

- Após acessar o site, clique na opção que deseja acessar:

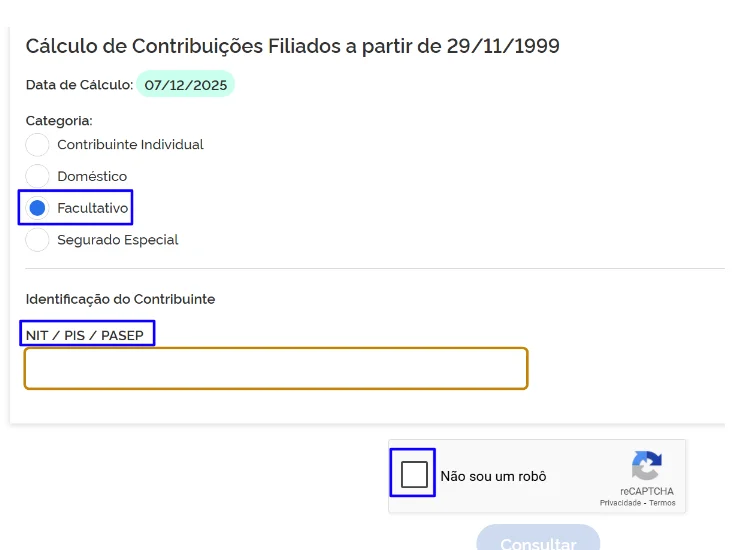

- Selecione a categoria “Contribuinte Facultativo”, preencha o NIT e selecione a caixa para comprovar que não é um robô:

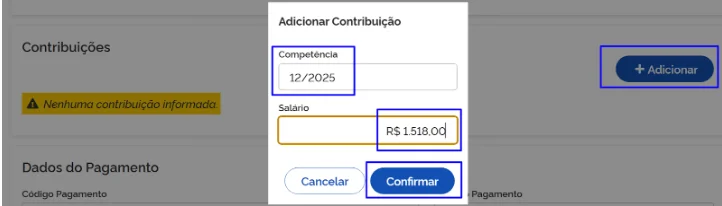

- Na opção “Contribuições”, clique em “adicionar” e preencha o mês de competência do pagamento e o salário (o valor do salário deve ser sempre de 1 salário mínimo):

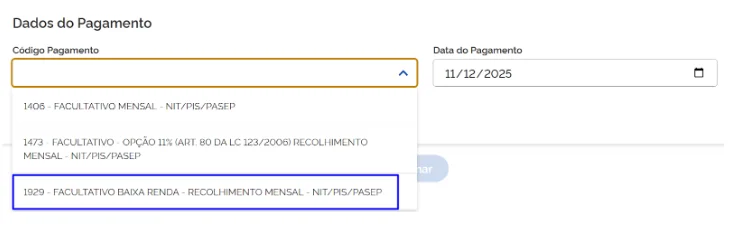

- Na opção “Dados de pagamento”, selecione o código 1929 ou 1937 e informe a data do pagamento:

- Ao final, selecione o quadrado ao lado e clique em “emitir GPS”:

O boleto será gerado e deverá ser pago pelo código de barras.

A outra opção é comprar um carnê laranja e preencher manualmente o código de pagamento:

| Código | Contribuinte | Frequência |

| 1929 | Facultativo baixa renda | Mensal |

| 1937 | Facultativo baixa renda | Trimestral |

Lembre-se, contudo, de que você deve cumprir todos os requisitos exigidos para contribuir como um segurado facultativo de baixa renda.

Conclusão

Neste texto eu separei as informações mais importantes sobre os direitos previdenciários que o segurado que contribui com 5% do salário mínimo tem direito.

Vimos quem pode contribuir como MEI e como contribuinte facultativo baixa renda, quais são os direitos previdenciários que esses segurados podem ter direito, quais os códigos de contribuição e como fazer o pagamento.

Também vimos a possibilidade de complementar a contribuição para o plano normal e ter direito à aposentadoria por tempo de contribuição.

Espero que tenha feito uma ótima leitura e que essas informações tenham sido importantes para você.

Ah! Se este texto te ajudou, não deixe de compartilhar o conteúdo com a sua família e os seus amigos, principalmente com as donas de casa e os microempreendedores que você conhece.

Se você é dona de casa e deseja começar a contribuir com o INSS entre em contato com um advogado previdenciário para analisar os seus documentos e ter a orientação correta para o seu caso.

Se você é MEI e deseja receber um benefício acima de um salário mínimo ou ter direito à aposentadoria por tempo de contribuição, fale com um advogado para analisar o seu caso e planejar a sua futura aposentadoria.

Abraços e até a próxima!

Perguntas frequentes sobre quais são os direitos de quem paga 5% de INSS

Confira as respostas de algumas perguntas frequentes sobre quais são os direitos de quem paga 5% de INSS.

Quais os direitos de quem paga INSS como “do lar”?

A pessoa que paga INSS como dona de casa, popularmente conhecida como pessoa “do lar”, pode ter direito aos seguintes benefícios:

- Benefício por incapacidade temporária (antigo auxílio-doença);

- Aposentadoria por incapacidade permanente (antiga aposentadoria por invalidez);

- Auxílio-reclusão (para seus dependentes);

- Pensão por morte (para seus dependentes);

- Auxílio-maternidade; e

- Aposentadoria por idade.

Quem paga 5% de INSS tem direito ao auxílio-doença?

Sim! Tanto o MEI como o contribuinte de baixa renda podem receber o benefício por incapacidade temporária (auxílio-doença) se tiverem qualidade de segurado.

Quem paga 5% de INSS tem direito a uma aposentadoria?

Sim! Quem sempre pagou INSS com 5% pode ter acesso a uma aposentadoria por idade.

Quem paga 5% do INSS têm direito ao décimo terceiro?

Sim, todo segurado que recebe um benefício previdenciário (como aposentadoria e auxílio-doença) tem direito ao pagamento do décimo terceiro no benefício.

Qual o valor da contribuição do INSS de 5%?

O valor da contribuição do INSS de 5% (sobre o salário mínimo) é de R$ 81,05 em 2026.