O código 1007 do INSS é uma forma de contribuição que dá ao trabalhador autônomo acesso a vários benefícios da Previdência, inclusive a aposentadoria, mesmo sem ter carteira assinada.

Se você está aqui, é porque quer seguir seguro com suas contribuições e ter clareza sobre o que esse código significa.

Ao longo da leitura, eu vou te mostrar quem usa o código 1007, para que ele serve, quais direitos ele garante, quanto pode ser a sua aposentadoria e quais são as formas de contribuição disponíveis para quem trabalha por conta própria.

Quando você chegar ao final, vai saber qual caminho seguir para garantir vários benefícios mesmo sem ter vínculo empregatício.

Vamos lá?

O que é o código 1007 do INSS?

Para entender o código 1007, primeiro vale lembrar o que são os códigos do INSS: cada guia de pagamento (GPS) usa um número que identifica quem está contribuindo e qual é a forma de contribuição.

Esses códigos ajudam o INSS a registrar corretamente o tipo de segurado (trabalhador autônomo, contribuinte facultativo etc.), a alíquota que está sendo paga e para qual categoria aquele valor deve ser destinado.

Entre os códigos do contribuinte individual, os mais usados são:

- 1007 – contribuinte individual, 20% sobre o salário escolhido;

- 1163 – contribuinte individual no plano simplificado (11% sobre o mínimo).

O código 1007 é o número usado para recolher a contribuição do contribuinte individual que paga 20% sobre a remuneração mensalmente. Ele serve para quem trabalha por conta própria e quer contribuir sobre um valor que escolhe, mas sempre respeitando o mínimo e o máximo do INSS.

Em 2025, quem contribui por esse código paga entre R$303,60, (20% do salário mínimo de R$1.518,00), e R$1.631,48, que corresponde a 20% do teto do INSS, hoje em R$8.157,41.

O código 1007 é muito usado por motoristas de aplicativo, vendedores autônomos, prestadores de serviço e profissionais que não têm vínculo de emprego. Se você quer ter liberdade para escolher o valor da sua contribuição e ter acesso a todos os benefícios, esse código é um dos mais completos.

Essa flexibilidade também aparece na hora de escolher o código que vai usar a cada mês. Isso porque a contribuição feita por GPS é declaratória, ou seja, o INSS entende que o código que você colocou na guia representa sua situação naquele período.

Mudar o código da GPS não é uma escolha arbitrária, mas uma necessidade quando há uma mudança na sua condição perante a Previdência Social.

Se em um mês você estiver trabalhando como autônomo, pode usar o código 1007. Se no mês seguinte você ficar sem renda e quiser contribuir como facultativo, pode usar outro código. O importante é sempre escolher o código que corresponde à sua situação real.

De forma geral, o código 1007 é ideal para quem trabalha por conta própria e quer contribuir com a alíquota completa de 20%. Ele permite escolher o valor da contribuição dentro dos limites do INSS e garante acesso a todos os benefícios da Previdência. É uma opção completa e flexível para o contribuinte individual.

Para que serve o código 1007 do INSS?

O código 1007 é usado na Guia da Previdência Social (GPS) e serve para registrar o pagamento do contribuinte individual que recolhe 20% sobre o salário de contribuição que ele mesmo escolhe. É por meio desse código que o INSS identifica que você está contribuindo como trabalhador autônomo, com direito a todos os benefícios previdenciários.

Quando você contribui com o código 1007, garante a chamada qualidade de segurado, que é o período em que você mantém o direito de receber benefícios do INSS, como auxílio-doença, aposentadoria e pensão por morte. Para manter essa proteção ativa, é importante não ficar longos períodos sem contribuir.

O pagamento em dia pelo código 1007 também conta para a carência, que é o número mínimo de contribuições necessárias para ter direito a cada benefício. Cada mês pago corretamente vale como um mês de carência, o que ajuda você a completar mais rápido os requisitos para aposentadorias e auxílios.

Além disso, usar o 1007 permite que você aumente o valor da sua contribuição e, consequentemente, melhore a base de cálculo das suas aposentadorias no futuro. Isso porque ele não limita o pagamento ao salário mínimo, permitindo contribuir com valores maiores para elevar o benefício final.

É uma forma de garantir sua aposentadoria e outros benefícios com segurança e clareza.

Quem utiliza o código 1007 no INSS?

Quem utiliza o código 1007 são os trabalhadores autônomos que contribuem como contribuinte individual pela alíquota de 20%. É a escolha de quem quer ter cobertura completa e liberdade para definir o valor da contribuição.

As pessoas que usam o código 1007 normalmente são profissionais que não têm vínculo de emprego e prestam serviços de forma independente a pessoas físicas. Isso inclui:

- Motoristas de aplicativo;

- Vendedores ambulantes;

- Prestadores de serviço autônomos;

- Consultores;

- Diaristas que recolhem por conta própria;

- Trançadeiras, barbeiros e outros profissionais de beleza não registrados como MEI;

- Pessoas que prestam serviço para empresas, mas não têm carteira assinada.

Esses profissionais escolhem o código 1007 porque querem ter acesso a todos os direitos do INSS e influenciar diretamente o valor da aposentadoria. Ele também é muito usado por quem não quer depender do salário mínimo como base de contribuição.

Se você trabalha por conta própria e quer uma aposentadoria melhor, é bem provável que o 1007 seja o código ideal para você.

Quais os direitos de quem usa o código 1007 do INSS?

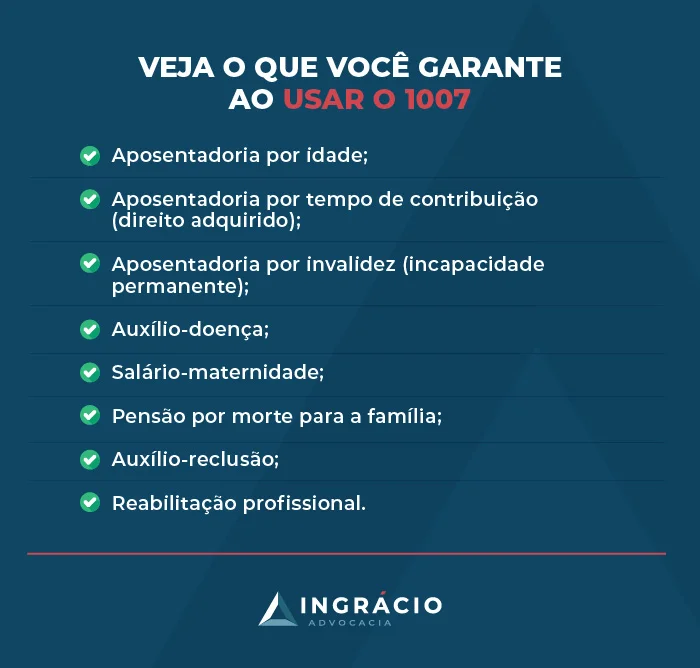

Quem contribui pelo código 1007 tem acesso a todos os benefícios do INSS. Antes de te mostrar a lista, eu quero que você entenda algo: quando você paga esse código, você cria proteção para hoje e para o futuro. Muita gente só pensa na aposentadoria, mas os direitos são muito maiores.

Veja o que você garante ao usar o 1007:

- Aposentadoria por idade;

- Aposentadoria por tempo de contribuição (direito adquirido);

- Aposentadoria por invalidez (incapacidade permanente);

- Auxílio-doença;

- Salário-maternidade;

- Pensão por morte para a família;

- Auxílio-reclusão;

- Reabilitação profissional.

Tudo isso só é possível porque o código 1007 garante o recolhimento completo. Quando a contribuição é cheia, o INSS libera todos os direitos sem restrição. Isso traz segurança para você e para a sua família.

Qual a diferença entre 1007 e 1406?

O código 1007 é para quem trabalha por conta própria e recebe pelo serviço prestado. Já o código 1406 é para quem não tem renda de trabalho, mas quer manter a proteção do INSS.

Ambos recolhem 20%, mas atendem situações diferentes: o 1007 garante a contribuição de quem exerce atividade remunerada e o 1406 mantém o vínculo de quem está sem trabalhar.

No código 1007, é possível pagar contribuições atrasadas. Porém, no momento da aposentadoria, o INSS pode pedir provas de que você realmente trabalhou e teve renda nesses meses que ficaram em atraso. Sem essa comprovação, essas contribuições podem não ser validadas.

Já no código 1406, o segurado pode pagar até 6 meses de atraso se fez recolhimento anterior em dia, já que essa modalidade é destinada justamente para quem não está trabalhando e apenas quer manter o vínculo com a Previdência.

Qual o valor da aposentadoria de quem paga o código 1007?

Quem paga o Código 1007 pode receber uma aposentadoria que varia do salário mínimo até o teto do INSS, já que essa categoria recolhe 20% sobre a própria renda dentro desses limites.

Isso permite acesso a todas as modalidades de aposentadoria, incluindo por idade e por tempo de contribuição.

O valor final depende da média das contribuições realizadas ao longo dos anos. Quanto maiores forem os recolhimentos, maior será o benefício.

Por esse motivo, quem contribui pelo código 1007 pode receber acima do mínimo, desde que mantenha contribuições mais altas e faça um bom planejamento, evitando alcançar apenas a aposentadoria por idade com valor mínimo.

Como o autônomo pode contribuir para o INSS?

O autônomo pode contribuir com o plano tradicional, com o plano simplificado e como MEI. Cada uma tem regras, valores e direitos próprios. Antes de te mostrar, eu quero que você pense no que você quer conquistar com essa contribuição. Quanto mais claro isso ficar na sua cabeça, mais fácil será escolher.

Aqui estão as três principais formas de recolher como autônomo:

Plano tradicional de 20%

Essa é a forma mais completa. Você contribui com 20% sobre o que você ganha no mês. Pode pagar sobre o mínimo, mas também pode aumentar o valor conforme sua renda. Essa é a forma usada por quem quer ter acesso a todos os direitos do INSS e construir uma aposentadoria melhor.

Em 2025, os valores podem ser:

- Contribuição mínima: 20% sobre o salário mínimo (R$1.518,00) = R$303,60;

- Contribuição máxima: 20% sobre o teto do INSS (R$8.157,41) = R$1.631,48.

Os códigos do INSS para quem contribui com essa alíquota são:

- 1007 (Contribuinte individual – recolhimento mensal);

- 1104 (Contribuinte individual – recolhimento trimestral);

Plano simplificado de 11%

O plano simplificado é voltado para contribuintes individuais que trabalham por conta própria e não prestam serviços para empresas, atuando apenas para pessoas físicas, e que desejam contribuir apenas com o salário mínimo.

Uma observação importante: se o autônomo presta serviço para pessoa jurídica, a responsabilidade do recolhimento é da pessoa jurídica.

Aposentadoria e auxílio-doença são benefícios que estão incluídos aqui, mas podem ficar limitados ao valor de um salário mínimo. Vale lembrar que ele não garante a aposentadoria por tempo de contribuição.

A alíquota é 11% sobre o salário mínimo e, em 2025, o valor é o seguinte:

- Contribuição mensal: 11% de R$1.518,00 = R$166,98.

Os códigos do INSS para quem contribui com essa alíquota são:

- 1163 (Contribuinte individual – Recolhimento mensal);

- 1180 (Contribuinte individual – Recolhimento trimestral);

Contribuição de 5% (MEI – Recolhimento pelo DAS)

Essa modalidade é usada por quem é Microempreendedor Individual (MEI). O pagamento é feito pelo DAS, com uma contribuição de 5% do salário mínimo, que garante os direitos básicos do INSS, incluindo a aposentadoria por idade.

Em 2025, esse valor é de R$ 75,90.

No entanto, o MEI não pode aproveitar esses pagamentos para uma aposentadoria por tempo de contribuição ou para pedir uma CTC apenas com a alíquota de 5%.

Se quiser acessar esses benefícios, pode complementar a contribuição adicionando mais 15% sobre o salário mínimo, alcançando os 20% exigidos. Em 2025, essa complementação custa R$ 227,70.

O código que o MEI deve usar para complementar sua contribuição é o 1910.

O MEI é uma opção leve para quem está começando, com a possibilidade de ampliar os direitos conforme a necessidade.

Conclusão

Eu sei que lidar com código do INSS não é o assunto mais leve do mundo, mas agora você chegou até aqui sabendo exatamente para que serve o código 1007, como ele funciona e como ele pode mudar sua aposentadoria.

Ao longo do texto, viu quais profissionais costumam utilizá-lo e por que ele é tão importante para quem trabalha por conta própria.

Entendeu também como funciona o pagamento, quais benefícios ele garante, qual é a diferença real entre o código 1007 e o 1406, e o que muda quando há atraso nas contribuições.

Ficou claro também que existem várias maneiras de contribuir como autônomo, e cada uma serve para objetivos diferentes.

Agora que você entendeu melhor como funciona o código 1007 e qual caminho seguir, já deu um passo enorme rumo a uma aposentadoria mais segura e uma vida previdenciária organizada.

Se gostou do conteúdo, compartilhe com conhecidos. Assim, você pode ajudar muita gente a saber de todas as informações deste post.

Até o próximo artigo!