O aposentado que exerce uma atividade remunerada e ainda é empregado CLT ou autônomo, por exemplo, tem a obrigação legal de pagar INSS.

Sim, é isso mesmo!

Você sabia disso, que mesmo após se aposentar, o aposentado paga INSS se continuar trabalhando em uma atividade remunerada?

Se você, que já é aposentado, permanece no mercado de trabalho como segurado obrigatório depois de se aposentar, deverá estar em conformidade com a previdência.

Quer entender melhor sobre esse assunto?

Continue a leitura para saber mais.

Quando aposenta para de pagar o INSS?

Sim, quem já é aposentado não precisa pagar INSS, mas desde que não exerça nenhuma atividade remunerada.

Acontece que muitos aposentados permanecem no mercado de trabalho mesmo após a concessão da aposentadoria seja para se sentirem úteis à sociedade, seja para complementar a renda familiar.

Nesse contexto, o valor da aposentadoria nem sempre é o suficiente para cobrir todas as despesas do aposentado e de sua família. Principalmente, o valor da aposentadoria de quem se aposenta sem ter feito um planejamento previdenciário antes.

Então, quem já é aposentado e permanece no mercado de trabalho em uma atividade remunerada é obrigado a pagar INSS. Não tem escolha.

Assim, quando uma pessoa se aposenta, existem três alternativas:

- parar de trabalhar de forma definitiva;

- continuar na mesma profissão; ou

- iniciar uma nova carreira.

Se o aposentado decide parar de trabalhar, não precisa mais contribuir para o INSS. Por outro lado, se o aposentado decidir parar de trabalhar definitivamente e ficar só aproveitando essa nova fase da vida, ele não sofrerá descontos do INSS.

O aposentado que continua trabalhando paga o INSS?

A regra é clara: a contribuição para a Previdência Social é obrigatória para todo aposentado que continua exercendo uma atividade remunerada.

Isso acontece porque, perante a lei, ele volta a ser um segurado obrigatório. E não faz diferença se ele está no mesmo emprego de antes ou se começou uma carreira totalmente nova.

Enquanto houver trabalho, a obrigação de contribuir permanece.

Confira quem são os segurados obrigatórios do INSS:

- empregado CLT;

- empregado doméstico;

- contribuinte individual;

- segurado especial;

- trabalhador avulso; e

- MEI (Microempreendedor Individual).

Em todas as situações em que o aposentado continua no mercado de trabalho como segurado obrigatório, ele tem o dever legal de pagar INSS. Isso acontece porque quem trabalha como segurado obrigatório é filiado automaticamente ao INSS e não tem a opção de não contribuir para a previdência.

Aliás, é bastante comum um aposentado continuar trabalhando e, para evitar pagar INSS, fazer um acordo com o empregador para que sua carteira de trabalho não seja assinada.

Quando a CTPS (Carteira de Trabalho e Previdência Social) do aposentado que ainda trabalha não é assinada, ele se torna um trabalhador informal. Nessas situações, as contribuições previdenciárias, que são de responsabilidade do empregador, não são descontadas, recolhidas, nem repassadas ao INSS.

Na teoria, isso é uma prática informal que pode até ser considerada crime.

Mas, no dia a dia, ela ocorre com frequência. E é bem provável que você conheça alguém que seja aposentado e trabalhe desta forma, ou seja, na irregularidade.

Sim! Se o aposentado continuar trabalhando, ele terá desconto do INSS.

Caso seja CLT, o pagamento é feito pelo empregador.

E, se for autônomo, a responsabilidade é do próprio aposentado pagar seu INSS.

Quanto o aposentado paga de INSS?

Essa é a pergunta que mais pesa no bolso, e a resposta depende de como você continua trabalhando.

Não existe um valor único. O cálculo muda completamente se você é um empregado com carteira assinada (CLT), um autônomo (contribuinte individual) ou um MEI.

Vamos detalhar cada um desses cenários para que você saiba exatamente o que esperar.

Para o aposentado empregado (CLT)

Este é o primeiro cenário e aqui a regra é a mais conhecida.

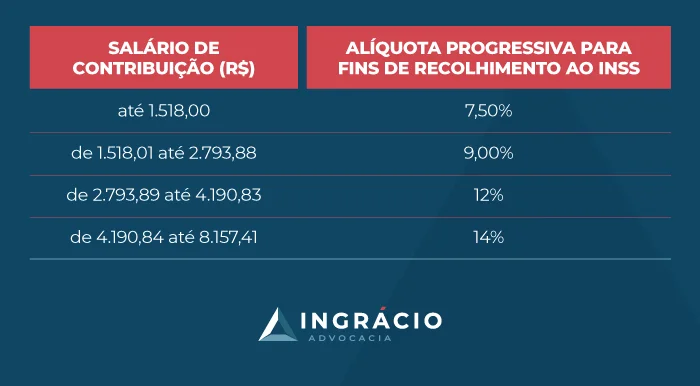

Se você voltou a trabalhar com carteira assinada, o desconto do INSS segue o mesmo padrão de qualquer outro empregado no regime CLT: ele é feito diretamente na sua folha de pagamento pelo empregador, utilizando a tabela de alíquotas progressivas.

Isso significa que o percentual de desconto aumenta conforme o seu salário sobe, mas ele é aplicado por “faixas” de renda.

As alíquotas aplicadas são as seguintes:

Como funciona na prática?

Imagine o Sérgio, aposentado que voltou a trabalhar como gerente e recebe um salário de R$ 3.000,00. O desconto dele não será de 12% sobre o valor total. O cálculo é feito por partes, faixa por faixa:

- 1ª faixa: 7,5% sobre R$ 1.518,00 = R$ 113,85;

- 2ª faixa: 9% sobre a diferença entre R$ 2.793,88 e R$ 1.518,00 (ou seja, sobre 1.275,88) = R$ R$ 114,83;

- 3ª faixa: 12% sobre o que sobrou do salário dele (R$ 3.000,00 e R$ 2.793,88 (ou seja, sobre R$ 206,12) = R$ 24,73.

Somando tudo, o desconto total no salário do Sérgio será de R$ 253,41.

Para o aposentado autônomo (contribuinte individual)

Se você trabalha por conta própria, prestando serviços para pessoas físicas ou jurídicas, a responsabilidade de pagar o INSS é sua. O pagamento é feito mensalmente através da Guia da Previdência Social (GPS).

Aqui, existem duas opções principais de contribuição:

- plano simplificado (11% do salário mínimo): esta é a opção mais comum e vantajosa para o aposentado que é autônomo. Como as contribuições não servirão para uma nova aposentadoria, pagar o valor mínimo é o mais lógico:

- cálculo: 11% sobre o salário mínimo (R$ 1.518,00) = R$ 166,98 por mês;

- plano normal (20% sobre o rendimento): nesta modalidade, o autônomo contribui com 20% sobre o valor que ele mesmo declara receber, respeitando o limite entre o salário mínimo e o Teto do INSS (R$ 8.157,41).

Embora seja uma opção, ela raramente faz sentido para o aposentado, pois representa um custo mensal muito maior sem trazer benefícios futuros de aposentadoria.

Para o aposentado MEI (microempreendedor individual)

Se você se formalizou como MEI para exercer sua atividade, o cenário é o mais simples e, geralmente, o mais barato de todos.

A contribuição para o INSS do MEI é um valor fixo e reduzido, pago mensalmente dentro do boleto DAS-MEI (documento de arrecadação do simples nacional).

- cálculo: a contribuição previdenciária do MEI corresponde a 5% do salário mínimo;

- com base no mínimo de R$ 1.518,00, isso significa um valor de R$ 75,90 por mês.

Como você pode ver, o valor que o aposentado paga de INSS varia muito.

Saber em qual categoria você se encaixa é o primeiro passo para ter clareza sobre suas obrigações e seu orçamento.

É certo descontar INSS de aposentado?

Atenção! Alguns casos exigem mais cuidado, pois há requisitos específicos para continuar trabalhando após se aposentar.

Conforme a Emenda Constitucional 103/2019, mais conhecida como Reforma da Previdência, são os casos da:

- Aposentadoria especial;

- Empregado público vinculado ao INSS.

Acompanhe os próximos tópicos para entender melhor esses casos.

Aposentadoria especial

A legislação proíbe que a pessoa que se aposentou pela aposentadoria especial continue trabalhando em atividades que envolvam exposição a agentes nocivos, como:

- agentes insalubres: físicos, químicos ou biológicos;

- atividades perigosas: que oferecem risco à vida do trabalhador.

Isso significa que se você é aposentado pela aposentadoria especial, pode continuar trabalhando, mas não em uma atividade que o exponha a esses riscos.

Por exemplo, um metalúrgico aposentado pela aposentadoria especial não pode voltar a exercer a função de metalúrgico ou outra atividade insalubre ou perigosa.

No entanto, pode atuar em alguma área que não comprometa sua saúde ou segurança.

Atenção! O aposentado por invalidez, atual benefício por incapacidade permanente, não pode trabalhar em nenhuma atividade e nem ser reabilitado em outra função.

Empregado público vinculado ao INSS

Se você é empregado público (de uma prefeitura ou de uma empresa pública como a Caixa ou os Correios, por exemplo) e contribui para o INSS (e não para um regime próprio), esta é uma regra cheia de detalhes e que gera muita apreensão.

A Reforma da Previdência de 2019 trouxe uma mudança para esses casos. A regra agora é direta: a aposentadoria pelo INSS causa a extinção automática do seu vínculo de emprego atual.

O que isso quer dizer, na prática?

Quer dizer que, ao se aposentar, você é desligado do cargo público que gerou a sua aposentadoria.

A grande proibição é esta: você não pode se aposentar e continuar trabalhando no mesmo cargo público. A ideia por trás da lei é impedir o acúmulo da aposentadoria com o salário vindo da mesma fonte pagadora.

Mas, e aqui vem o ponto que tranquiliza muita gente, a extinção é apenas daquele vínculo específico. Isso não te proíbe de trabalhar em outras atividades. Depois de se aposentar e ser desligado do seu cargo público, você está totalmente livre para:

- trabalhar em qualquer empresa do setor privado, com carteira assinada;

- abrir o seu próprio negócio, como MEI, por exemplo;

- Atuar como autônomo ou consultor;

- Até mesmo prestar um novo concurso público para um cargo, emprego ou função diferente.

E, claro, em qualquer uma dessas novas atividades remuneradas, a regra geral que estamos discutindo neste artigo se aplica: você, como aposentado que trabalha, deverá continuar contribuindo para o INSS.

O dinheiro pago pelo aposentado ao INSS pode aumentar a aposentadoria?

Não, o dinheiro pago pelo aposentado ao INSS não pode aumentar o valor da aposentadoria. Embora o aposentado que segue trabalhando como segurado obrigatório deva contribuir para o INSS, essas contribuições não podem aumentar o valor da aposentadoria.

No Brasil, não existe a possibilidade de “reaposentação” nem de “desaposentação”.

O aposentado que continua no mercado de trabalho e pagando INSS tem direito apenas ao salário-família e à reabilitação profissional.

Veja o que diz o parágrafo segundo, artigo 18 da lei 8.213/1991:

O aposentado pelo Regime Geral de Previdência Social–RGPS que permanecer em atividade sujeita a este Regime, ou a ele retornar, não fará jus a prestação alguma da Previdência Social em decorrência do exercício dessa atividade, exceto ao salário-família e à reabilitação profissional, quando empregado.

O que acontece se eu continuar trabalhando e não pagar INSS?

Se você continuar trabalhando e não pagar INSS, estará cometendo o crime de sonegação de contribuição previdenciária.

Esse tipo de crime prevê pena de reclusão de 2 a 5 anos, além do pagamento de multa.

Ou seja, você pode ser preso se continuar trabalhando sem contribuir para o INSS. É o que estabelece o artigo 337-A do CPB (Código Penal Brasileiro).

Portanto, não arrisque! Mantenha-se em conformidade com a legislação.

Como receber o INSS pago após aposentadoria?

Você olha para o holerite, vê o desconto do INSS e pensa: Mas eu já sou aposentado! Para onde vai esse dinheiro? Posso pedir de volta?

Infelizmente, a resposta curta e direta é: não existe uma forma legal de receber esse dinheiro de volta.

Essa sensação de injustiça não é só sua. Ela foi tão forte que deu origem a uma das maiores discussões jurídicas do direito previdenciário: a Desaposentação e a Reaposentação.

A ideia era simples: o aposentado que continuou trabalhando e contribuindo por anos entraria na Justiça para pedir o cancelamento de sua aposentadoria atual e a concessão de uma nova, incluindo todo esse novo período de contribuição. O objetivo, claro, era conseguir um benefício com valor maior.

Muitos aposentados conseguiram vitórias na Justiça por um tempo, mas a questão foi levada até a última instância. O Supremo Tribunal Federal (STF) bateu o martelo e decidiu que essas práticas não são permitidas.

A decisão do STF firmou o entendimento de que não há previsão legal para recalcular o benefício com base nas contribuições feitas após a aposentadoria.

Então, a contribuição do aposentado não serve para nada?

Não exatamente. A lei diz que o aposentado que trabalha e contribui têm direito a dois benefícios bem específicos:

- salário-família: um benefício pago aos trabalhadores de baixa renda que têm filhos menores de 14 anos ou filhos inválidos de qualquer idade. Se você se enquadrar nos critérios de renda e tiver dependentes, tem direito a receber, mesmo já aposentado;

- reabilitação profissional: caso você sofra algum acidente ou doença que o incapacite para a função que está exercendo (mesmo já aposentado), o INSS deve oferecer um serviço de reabilitação para que você possa ser readaptado para outra atividade.

Existe alguma exceção para pedir restituição de contribuição após a aposentadoria?

Sim, existe uma única exceção técnica, mas ela não se trata de receber o benefício de volta, e sim de corrigir um erro.

Você pode pedir a restituição de valores caso tenha pago o INSS acima do Teto Previdenciário.

Isso é muito comum para quem tem dois vínculos (ex: é aposentado, trabalha CLT em uma empresa e ainda paga como autônomo por fora). Se a soma das remunerações ultrapassar o Teto do INSS, você pagou contribuição a mais indevidamente.

Nesse caso específico, é possível solicitar à Receita Federal a restituição dos valores pagos a maior nos últimos 5 anos.

Fora essa situação de erro no pagamento, o valor contribuído pelo aposentado que trabalha não é retornável.

Existe alguma proposta de nova lei sobre aposentados que continuam trabalhando?

Sim! Existe uma proposta de mudança em tramitação no Congresso Nacional para que o aposentado que ainda trabalha não pague INSS.

Trata-se do PL (Projeto de Lei) 3.670/2023, que é um projeto de estímulo à contratação de aposentados.

Esse PL prevê o seguinte:

- FGTS: retirada da obrigatoriedade de cobrança de FGTS sobre a remuneração recebida por empregados que já sejam aposentados;

- INSS: retirada da obrigatoriedade de cobrança de contribuição previdenciária sobre a remuneração recebida por empregados que já sejam aposentados; e

- Sine: criação de um cadastro específico de vagas de trabalho para aposentados no Sine (Sistema Nacional de Emprego).

Entenda! O objetivo desse PL é promover a inclusão e a permanência de idosos aposentados no mercado de trabalho brasileiro.

Confira os principais pontos que constam na justificativa do PL 3.670/2023:

- envelhecimento da população;

- necessidade de complementação de renda;

- isonomia no mercado de trabalho;

- incentivos às empresas; e

- saúde mental e social.

Vou falar brevemente sobre cada um desses pontos nos tópicos abaixo.

1) Envelhecimento da população

A primeira justificativa do PL 3.630/2023 diz respeito ao envelhecimento da população, que já representa 15% no Brasil. O projeto destaca que 19,1% das vagas de trabalho são ocupadas por pessoas com mais de 50 anos de idade.

Por isso, há uma necessidade crescente de políticas públicas que garantam a inclusão desses indivíduos no mercado de trabalho.

2) Necessidade de complementação de renda

A segunda justificativa do PL 3.630/2023 reforça que a maioria dos idosos aposentados no Brasil recebe apenas um único salário mínimo (R$1.518,00 em 2025).

Portanto, muitos precisam continuar trabalhando para manter seus padrões de vida, o que torna o incentivo à contratação de aposentados uma questão econômica e social.

3) Isonomia no mercado de trabalho

No embalo, a terceira justificativa do PL 3.630/2023 busca garantir igualdade de condições no mercado de trabalho para pessoas idosas. Conforme o artigo 3º da lei 10.741/2003, conhecida como Estatuto da Pessoa Idosa, o direito ao trabalho e à dignidade deve ser assegurado a essa população.

Artigo 3º: É obrigação da família, da comunidade, da sociedade e do poder público assegurar à pessoa idosa, com absoluta prioridade, a efetivação do direito à vida, à saúde, à alimentação, à educação, à cultura, ao esporte, ao lazer, ao trabalho, à cidadania, à liberdade, à dignidade, ao respeito e à convivência familiar e comunitária.

4) Incentivos às empresas

A quarta justificativa do PL 3.630/2023 propõe a isenção de encargos para empresas que contratarem aposentados.

Isso inclui não apenas a isenção da responsabilidade de empregadores de segurados obrigatórios quanto o repasse de contribuições ao INSS.

Além disso, outro incentivo proposto é a flexibilização de depósitos do FGTS.

5) Saúde mental e social

Por fim, a quinta justificativa do PL 3.630/2023 indica que a falta de atividade profissional pode contribuir para o isolamento social e problemas de saúde mental, como a depressão.

Desta forma, manter ou reintegrar idosos aposentados no mercado de trabalho pode ser benéfico para a saúde mental e o bem-estar desses indivíduos.

Leia um pequeno trecho da justificativa:

Diversos estudos científicos indicam que o isolamento social e a falta de planejamento financeiro são alguns dos principais fatores de risco para a depressão após a aposentadoria. Portanto, a manutenção do emprego ou retorno ao mercado de trabalho podem ser cruciais no enfrentamento dos dois problemas acima, causadores da depressão em idosos aposentados.

Sobre esse trecho acima, afirmo e sublinho a importância de você fazer um Planejamento Previdenciário, de preferência anos antes de se aposentar.

Se você ainda não deu entrada no INSS, converse com um advogado especialista o mais cedo possível.

Conclusão

Chegar até aqui significa que você agora entende uma das regras mais frustrantes e controversas do INSS: a obrigação de continuar contribuindo mesmo depois de já ser aposentado.

Nesta nossa conversa, ficou claro que:

- se um aposentado continua trabalhando, seja como CLT, autônomo ou MEI, ele é obrigado por lei a contribuir para o INSS;

- todo o dinheiro pago após a aposentadoria não aumenta o valor do seu benefício e não pode ser resgatado;

- quem tem aposentadoria especial pode trabalhar, mas está proibido de voltar para atividades com risco à saúde;

- empregados públicos aposentados após a Reforma da Previdência têm seu vínculo de emprego original extinto;

- não pagar o INSS enquanto trabalha é considerado crime de sonegação e pode levar a sérias consequências.

A maioria dos aposentados que simplesmente volta a trabalhar com carteira assinada não precisa de um advogado para lidar com essa contribuição. Ela é uma obrigação legal e o desconto será feito.

Porém, a ajuda de um especialista se torna fundamental quando surgem os problemas nos detalhes.

Se a sua empresa está fazendo descontos com valores errados, se você tem uma aposentadoria especial e está em dúvida se a sua nova função é permitida, ou se seus direitos como empregado público foram afetados com a aposentadoria, a situação muda.

Nesses casos, uma orientação técnica protege seu bolso e seus direitos.

Aposentados que trabalham duro para complementar a renda merecem ter total clareza sobre suas obrigações. “Se este conteúdo fez diferença para você, compartilhe. Pode fazer diferença para alguém também”.

Uma informação correta pode evitar muita dor de cabeça.

Em caso de dúvidas, entre em contato com um advogado previdenciário agora mesmo.

Abraço!