Vendedores, costureiras, diaristas, encanadores, psicólogos, médicos, pedreiros e tradutores. A lista de quem pode ser contribuinte individual (autônomo) é gigantesca.

Se você exerce uma atividade remunerada por conta própria, não sabe o que é ser um contribuinte individual e com qual valor pagar de INSS, acessou o artigo certo.

Neste conteúdo, vou explicar o que significa ser contribuinte individual, os planos, alíquotas e códigos de contribuição, quando é possível se aposentar por idade e muito mais.

Quer ficar por dentro dos seus direitos? Continue fazendo uma ótima leitura.

O que é contribuinte individual?

O contribuinte individual é um tipo de trabalhador que exerce atividade remunerada por conta própria, sem subordinação a um empregador.

Na prática, essa modalidade de segurado do INSS pode prestar serviços para:

- Empresas (pessoas jurídicas);

- Para outros contribuintes individuais; ou

- Diretamente para clientes (pessoas físicas).

O contribuinte individual tem autonomia para desempenhar o próprio trabalho.

Em regra, ele é o responsável por recolher e pagar suas contribuições ao INSS, coisa que não acontece com empregados CLT, cujas contribuições são pagas pelos empregadores.

Saiba: o MEI (Microempreendedor Individual) também é considerado um tipo de contribuinte individual do INSS.

Esse enquadramento se aplica a quem trabalha por conta própria, como os MEIs, profissionais liberais e demais autônomos.

Todos eles são segurados obrigatórios da Previdência Social/INSS.

Qual a diferença entre o contribuinte individual e facultativo?

A principal diferença entre o contribuinte individual e o segurado facultativo é em relação à escolha de contribuir (ou não) para a Previdência Social/INSS.

- Contribuinte individual: obrigado a pagar INSS;

- Segurado facultativo: pode escolher se quer pagar INSS.

O contribuinte individual exerce atividade remunerada por conta própria.

Já o facultativo não exerce nenhuma atividade remunerada e nem possui vínculo empregatício, mas pode escolher pagar INSS caso queira receber um benefício.

Confira alguns exemplos de segurados facultativos:

- Bolsistas de mestrado ou doutorado;

- Brasileiro que mora no exterior;

- Donas e donos de casa;

- Estagiários; e

- Estudantes com 16 anos de idade ou mais;

- Síndico de condomínio, quando não remunerado;

- Entre outros.

Como é a contribuição previdenciária do contribuinte individual?

A contribuição previdenciária do contribuinte individual pode acontecer de duas formas:

- Plano normal: com a alíquota de 20% sobre um valor entre o salário mínimo (R$1.518,00 em 2025) e o teto do INSS (R$8.157,41 em 2025);

- Plano simplificado: com a alíquota de 11% sobre o salário mínimo vigente.

E quem se enquadra como contribuinte individual precisa prestar atenção para quem o serviço é prestado:

- Contribuinte individual presta serviço para pessoa jurídica: a pessoa jurídica será responsável por descontar e pagar 11% da sua remuneração ao INSS;

- Contribuinte individual presta serviço para pessoa física: o próprio contribuinte será responsável por pagar suas contribuições com 11% ou 20% ao INSS.

Aliás, na sequência, também vou explicar uma terceira forma de contribuição, exclusiva para o MEI (Microempreendedor Individual).

Vamos ao conteúdo? Siga fazendo uma excelente leitura.

1) Plano normal (20%)

O contribuinte individual que paga INSS pelo plano normal pode contribuir com 20% de qualquer valor entre o salário mínimo e o teto do INSS:

- Valor mínimo (20% sobre R$1.518,00 em 2025): R$303,60;

- Valor máximo (20% sobre R$8.157,41 em 2025): R$1.631,48.

A alíquota de 20% serve para quem pretende:

- Aposentadorias por tempo de contribuição;

- Aposentadoria por idade;

- CTC (Certidão de Tempo de Contribuição);

- Entre outros benefícios.

Confira os códigos do INSS para quem contribui com a alíquota de 20%:

- Contribuinte individual (mensal): 1007;

- Contribuinte individual (trimestral): 1104.

Atenção: para efetuar suas contribuições como contribuinte individual é necessário emitir, preencher e pagar as GPS (Guias da Previdência Social).

Faça isso acessando o SAL (Sistema de Acréscimos Legais), um site da Receita Federal.

2) Plano simplificado (11%)

O contribuinte individual que paga INSS pelo plano simplificado apenas pode contribuir com 11% do salário mínimo vigente:

- Valor mínimo (11% sobre R$1.518,00 em 2025): R$166,98.

A alíquota de 11% serve para quem pretende:

- Aposentadoria por idade;

- Entre outros benefícios.

Confira os códigos do INSS para quem contribui com a alíquota de 11%:

- Contribuinte individual (mensal): 1163;

- Contribuinte individual (trimestral): 1180.

Como você deve ter percebido, as aposentadorias por tempo de contribuição, tanto de direito adquirido quanto das regras de transição, não entram no plano simplificado.

Se você quiser se aposentar por tempo de contribuição depois de contribuir para o INSS com a alíquota de 11%, isso só será viável se complementar contribuições.

É possível complementar contribuições de 11%, pagando mais 9% sobre o salário mínimo vigente, para atingir a alíquota de 20%.

Confira os códigos do INSS para quem deseja complementar contribuições:

- Contribuinte individual (mensal) para complementar com + 9%: 1295;

- Contribuinte individual (trimestral) para complementar com + 9%: 1198.

Importante: as guias de pagamento de complementação cobram juros e multa.

E lembre-se que, para efetuar suas contribuições como contribuinte individual, é necessário emitir, preencher e pagar as GPS (Guias da Previdência Social).

Faça isso acessando o site SAL (Sistema de Acréscimos Legais), da Receita Federal.

3) MEI (Microempreendedor Individual)

Apesar de o MEI ser um tipo de contribuinte individual, ele só pode pagar INSS com 5% do salário mínimo vigente (5% de R$1.518,00 = R$75,90).

Enquanto a contribuição da maioria dos contribuintes individuais é feita por meio de GPS, a do MEI deve ser realizada pelo DAS (Documento de Arrecadação do Simples Nacional).

No DAS, o MEI precisa pagar sua contribuição e, além disso, também os tributos correspondentes à atividade que exerce:

- ISS (Imposto sobre Serviços); e/ou

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Importante: o microempreendedor não tem direito às aposentadorias por tempo de contribuição pagando INSS com apenas 5% do salário mínimo vigente.

Se o MEI quiser ampliar suas possibilidades, precisará complementar contribuições de 5% com mais 15% sobre o salário mínimo (15% de R$1.518,00 = R$227,70).

O código 1910 é utilizado para a complementação do MEI.

Sou contribuinte individual, posso me aposentar por idade?

Se você é contribuinte individual (autônomo), pode solicitar seu benefício pela regra de transição da aposentadoria por idade se tiver:

- Idade: 62 anos (mulher) ou 65 (homem);

- Tempo de contribuição: no mínimo 15 anos (mulher e homem);

- Carência: 180 meses (mulher e homem);

- Contribuído com as alíquotas de 11% (plano simplificado) ou 20% (plano normal).

Lembre-se: a alíquota de 11% não dá direito às aposentadorias por tempo de contribuição.

Qual é o valor da aposentadoria por idade do autônomo?

O valor da aposentadoria por idade do autônomo depende de alguns fatores, como da média de contribuições e do tempo de contribuição total pago ao INSS.

Isso porque o cálculo da aposentadoria por idade é feito da seguinte forma:

- Com a média de todos os seus salários de contribuição desde julho de 1994 ou desde quando você começou a pagar INSS;

- Depois disso, é feita a correção monetária da sua média;

- Você vai receber 60% + 2% por ano que ultrapassar:

- 15 anos de tempo de contribuição (se for mulher);

- 20 anos de tempo de contribuição (se for homem).

Quer ajuda com o cálculo da sua aposentadoria por idade, para saber direitinho o quanto poderá receber? Entre em contato com um advogado especialista.

Cada pessoa tem um histórico contributivo único. Por isso, é importante buscar ajuda e contar com o profissionalismo de um advogado previdenciário.

Exemplo do valor da aposentadoria por idade

Rita completou 63 anos de idade e 19 anos de tempo de contribuição em agosto de 2025.

O valor da média de contribuições de Rita é de R$3.564,00.

Neste caso, ela vai receber R$2.423,52 de aposentadoria:

- 60% + 8% (2% x 4 anos acima de 15 anos de contribuição) = 68%;

- 68% de R$3.564,00 = R$2.423,52.

Como ter uma aposentadoria melhor?

Para receber uma aposentadoria melhor, caso você ainda não tenha se aposentado, é fundamental realizar um planejamento previdenciário com um advogado especialista.

Esse tipo de serviço pode oferecer:

- Uma visão clara e ampla dos cenários possíveis para sua aposentadoria;

- Projeções com cálculos completos da aposentadoria por idade, por tempo de contribuição e outras modalidades aplicáveis;

- Comparação de custo/benefício entre diferentes regras;

- Identificação de erros e pendências no seu extrato CNIS (Cadastro Nacional de Informações Sociais), que podem impactar ou atrasar seu benefício;

- Orientação sobre a forma mais vantajosa de pagar INSS (plano normal ou simplificado);

- Análise da possibilidade de reconhecimento de tempo rural, especial por insalubridade/periculosidade, militar ou de serviço público, se for o caso;

- Avaliação de contribuições em atraso e se vale a pena regularizá-las;

- Indicação do momento ideal para se aposentar e receber o melhor valor possível;

- Segurança garantida para tomar decisões que vão influenciar diretamente na sua vida financeira (e na de sua família) a longo prazo.

Por isso, se você tem dúvidas sobre complementação de contribuições ou sobre qual regra de aposentadoria é mais vantajosa no seu caso, o planejamento previdenciário é essencial.

Contar com a ajuda de um advogado especialista vai evitar que você faça investimentos desnecessários, em contribuições que talvez não te tragam um retorno vantajoso no futuro.

Como posso solicitar a aposentadoria por idade no INSS?

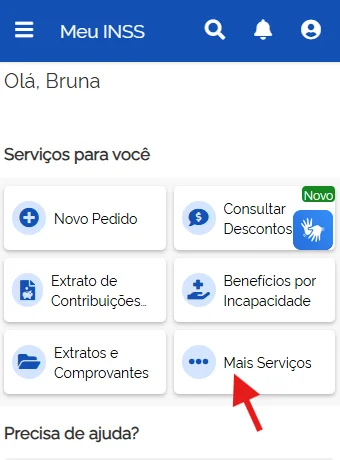

Para solicitar a aposentadoria por idade no INSS, siga este passo a passo:

- Entre no site ou aplicativo Meu INSS;

- Clique em “Entrar com gov.br”;

- Faça o login com o número do seu CPF e clique em “Continuar”;

- Digite sua senha cadastrada no sistema gov.br e clique em “Entrar”;

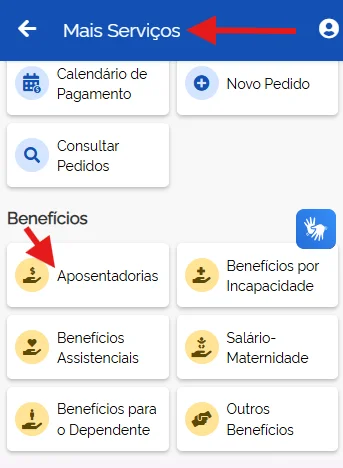

- Clique em “Mais Serviços”:

- Clique em “Aposentadorias”:

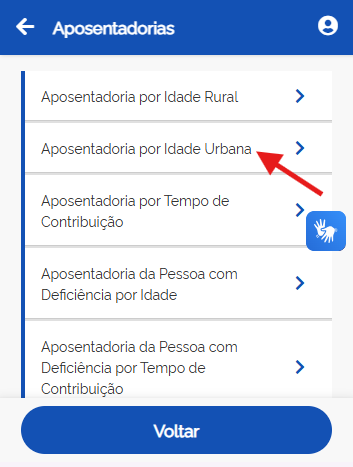

- Selecione a opção “Aposentadoria por Idade Urbana”:

- Clique em “Atualizar” para atualizar seus dados de contato;

- Atualize seus dados e clique em “Avançar”;

- Siga os demais passos solicitados até finalizar seu pedido no INSS.

Atenção: não dê entrada no seu benefício antes de ter certeza de que ele realmente será vantajoso para você, com um valor superior ao salário mínimo.

Muitos contribuintes individuais pagam INSS com base no salário mínimo, seja na alíquota de 11% ou mesmo na de 20%, achando que vão receber uma aposentadoria alta.

Acontece que, na prática, a realidade é outra. Por isso, enfatizo a importância de você fazer um planejamento previdenciário ou ao menos um diagnóstico completo do seu caso.

Com a orientação de um especialista, você certamente receberá a concessão da melhor aposentadoria possível, de acordo com seus anos de suor e contribuição.

Perguntas frequentes sobre aposentadoria por idade para o contribuinte individual

Confira as respostas de algumas perguntas frequentes sobre a aposentadoria por idade para o contribuinte individual.

1) Como é a aposentadoria do contribuinte individual?

A aposentadoria do contribuinte individual que paga INSS com a alíquota de 11% é a aposentadoria por idade, já que essa alíquota não dá direito às aposentadorias por tempo de contribuição. A regra de transição da aposentadoria por idade exige:

- Mulher: 62 anos de idade;

- Homem: 65 anos de idade;

- Tempo de contribuição: 15 anos para ambos;

- Carência: 180 meses para ambos.

2) Quem contribui com 11% pode se aposentar por tempo de contribuição?

Não! Quem contribui com 11% não pode se aposentar pelas regras de aposentadoria por tempo de contribuição, nem tem direito à CTC (Certidão de Tempo de Contribuição).

3) Qual o melhor código para pagar o INSS individual?

O melhor código para pagar INSS como contribuinte individual vai depender dos seus planos e objetivos para o futuro.

Existem quatro códigos principais, mas para saber qual é o mais adequado para o seu caso, é importante consultar um advogado previdenciário.

- Contribuinte individual (mensal) pelo plano simplificado (11%): 1163;

- Contribuinte individual (trimestral) pelo plano simplificado (11%): 1180;

- Contribuinte individual (mensal) pelo plano normal (20%): 1007;

- Contribuinte individual (trimestral) pelo plano normal (20%): 1104.

4) Qual a idade para um autônomo se aposentar?

O autônomo que pretende se aposentar pela aposentadoria por idade precisa ter 62 anos de idade (se for mulher) ou 65 anos (se for homem).

5) Quanto tempo antes posso dar entrada na aposentadoria por idade?

Se você já cumpre todos os requisitos da aposentadoria por idade, não tem nenhuma pendência no seu CNIS, tem uma estimativa de quanto vai receber e sabe que esse valor será vantajoso, pode dar entrada na sua aposentadoria no INSS a qualquer momento.

Conclusão

A aposentadoria do contribuinte individual exige atenção a diversos detalhes.

Como expliquei, existem algumas formas de pagar INSS:

- Pelo plano normal (20%), que garante acesso à aposentadoria por idade e também às aposentadorias por tempo de contribuição;

- Pelo plano simplificado (11%), válido para a aposentadoria por idade;

- Ou ainda como MEI (5%), com contribuição reduzida, que limita os tipos de benefícios disponíveis.

Para ter direito à aposentadoria por idade, o autônomo precisa atingir 62 anos de idade (mulher) ou 65 (homem), pelo menos 15 anos de contribuição e 180 meses de carência.

Também, mostrei que é possível complementar contribuições de 5% ou 11% para alcançar a alíquota de 20%, ampliando as possibilidades de aposentadoria.

O problema é que, sem um bom planejamento previdenciário, muitos autônomos acabam contribuindo sobre o salário mínimo e, no fim, se decepcionam.

Por isso, não basta apenas pagar o INSS! É fundamental entender qual estratégia vai trazer o melhor resultado para o seu futuro.

O seu momento de se aposentar deve ser com a tranquilidade de saber que cada contribuição foi feita corretamente e o valor a receber realmente compensará todos os seus anos de trabalho.

Entre em contato com um advogado previdenciário, descubra qual é a melhor forma de contribuir e o momento para se aposentar.

Assim, você garantirá segurança, tranquilidade e o benefício mais vantajoso possível.

Gostou deste artigo? Compartilhe com outros contribuintes individuais que você conhece.

Um abraço! Até a próxima.