Muitos trabalhadores no Brasil, trabalham por conta própria. Trabalho esse que cresce cada vez mais no país.

Esses trabalhadores são mais conhecidos como autônomos.

Segundo uma pesquisa realizada pelo IBGE, os trabalhadores autônomos, ou aqueles que costumeiramente chamamos trabalhadores “por conta própria”, totalizaram 24,8 milhões no Brasil no segundo trimestre de 2021.

Esta quantia corresponde a 28,3% de toda a população ativa no mercado de trabalho.

O trabalhador autônomo não possui vínculo empregatício com nenhuma empresa, sendo caracterizado como um profissional que possui total autonomia profissional e financeira.

Como não assumem um papel de funcionário contratado, podem trabalhar inclusive em casa, de forma eventual ou habitual, dependendo da atividade profissional exercida.

A partir disso, você pode estar se perguntando:

Como ficam as contribuições previdenciárias e a aposentadoria desse trabalhador autônomo? É contabilizado um tempo de contribuição?

Vou te explicar tudo o que você precisa saber sobre a aposentadoria por tempo de contribuição do autônomo.

Me acompanhe:

1. Como o autônomo pode pagar o INSS?

O trabalhador autônomo, em regra, não tem vínculo empregatício e não presta serviços para empresas (pessoa jurídica).

Com isso, é o próprio trabalhador que deve fazer a sua contribuição previdenciária ao INSS.

Isso porque o trabalhador autônomo é considerado contribuinte individual, e assim, o caráter contributivo é obrigatório.

Exceção: se você presta serviços como pessoa jurídica para outras empresas, temos um conteúdo exclusivo para o seu caso. Veja em: Como funciona a aposentadoria se prestou serviço para Pessoas Jurídicas.

As informações que vou falar a seguir são para os autônomos que prestam serviços para pessoas físicas.

Vamos lá:

Mantendo os pagamentos para o INSS em dia, o autônomo poderá ter direito aos benefícios previdenciários, que são:

- auxílio-doença;

- aposentadoria por invalidez;

- salário-maternidade;

- auxílio reclusão;

- pensão por morte para dependentes;

- aposentadorias por tempo de contribuição e por idade.

Passo a passo para contribuir ao INSS como autônomo

- Quem deve pagar: o próprio autônomo.

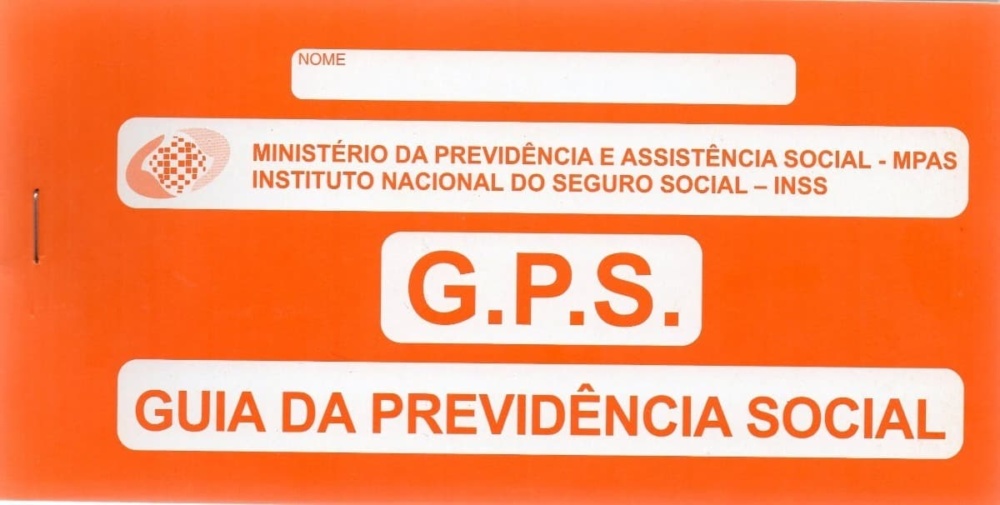

- Onde pagar: pela internet ou manualmente pelo carnê físico (aquele laranjinha, a chamada Guia da Previdência Social (GPS).

- De quanto em quanto tempo: mensalmente (código 1007).

- Quando vence: todo dia 15 do próximo mês ao que se deu a contribuição.

- Quanto pagar: 20% sobre o valor da sua remuneração.

O pagamento deve ser realizado mensalmente através da Guia da Previdência Social, que pode ser facilmente emitida pelo Meu INSS.

Outra opção, caso prefira, é preencher manualmente o carnê, que pode ser comprado em papelarias.

A dica que te dou é: confira o passo a passo que escrevi sobre como emitir a GPS via internet.

A contribuição mensal vence todo dia 15 do mês seguinte. Por exemplo: a competência (mês) março vence no dia 15 de abril.

Se o dia 15 cair num sábado, domingo ou feriado, você poderá pagar no primeiro dia útil seguinte ao vencimento.

2. Qual o valor da contribuição do autônomo?

Para conseguir uma aposentadoria por tempo de contribuição, o autônomo deve contribuir com 20% sobre sua remuneração.

O código para recolhimento na alíquota de 20% é 1007: Contribuinte Individual Mensal.

Você deve preencher a sua GPS com um desses códigos quando for realizar o pagamento.

O autônomo é Contribuinte Individual, por isso, possui a obrigação de pagar o INSS sobre a remuneração mensal.

Ou seja, o autônomo deve recolher sobre o que recebe pelo seu trabalho, observando o salário mínimo (em 2024, R$ 1.412,00) e o teto do INSS (R$ 7.786,02).

O que fazer se a remuneração for inferior ao salário mínimo?

Se a sua remuneração do mês for inferior ao salário mínimo (R$ 1.412,00 em 2024), é sua responsabilidade complementar a contribuição, até que se atinja o valor de 20% sobre o salário mínimo, que é R$ 282,40, em 2024.

Exemplo: Joana é autônoma e recebeu R$ 900,00 em junho de 2024. Ao pagar o INSS, viu que o valor de 20% sobre sua remuneração totalizou R$ 180,00.

Ou seja, Joana vai precisar complementar R$ 102,40 para chegar em 20% sobre o salário mínimo (R$ 282,40). Só assim essa contribuição vai contar para a futura aposentadoria dela.

A complementação é feita no mesmo código de recolhimento. Como Joana é contribuinte individual mensal, ela deve complementar com o código 1007.

Caso o complemento não seja feito, o mês em questão não contará para a aposentadoria. Já falamos sobre isso aqui: Contribuí Abaixo do Mínimo para o INSS. O que Fazer?

Por isso, fique atento.

O que fazer se a remuneração for superior ao teto do INSS?

Em 2024, o teto da previdência é de R$ 7.786,02 e o máximo que você precisa recolher por mês é R$ 1.557,20 (20% de R$ 7.786,02).

Se a sua remuneração exceder o teto, não é necessário contribuir sobre o valor excedente.

Exemplo: se em determinada competência, a sua remuneração foi no valor hipotético de R$ 7.900,00, você poderá limitar a sua contribuição em 20% de R$ 7.786,02, ou seja, no teto.

Se acontecer de você ter contribuído acima de R$ 1.557,20, (20% de R$ 7.786,02), você pode pedir a restituição desses valores.

Já falamos sobre isso aqui: Posso ser Ressarcido de Contribuições Acima do Teto do INSS?

3. Como o autônomo se aposenta por tempo de contribuição?

Em regra, é necessário ter, no mínimo, 35 anos de contribuição (homem) ou 30 anos de contribuição (mulher) para conseguir se aposentar por tempo de contribuição.

Isso vale para a maioria das aposentadorias antes e depois da Reforma da Previdência, mas temos algumas exceções, que vou explicar a seguir.

Importante: esse tempo de contribuição não precisa ser somente como autônomo/contribuinte individual.

Se você trabalhou anos com carteira assinada e hoje contribui como autônomo, os dois períodos serão válidos e contabilizados como tempo de contribuição na sua aposentadoria.

Dito isto, vamos aos requisitos:

Antes da Reforma da Previdência (até 13/11/2019)

Requisitos para aposentadoria por tempo de contribuição:

- Tempo de contribuição: 30 anos, mulher, e 35 anos, homem;

- Com fator previdenciário;

- Sem idade mínima;

- Carência de 180 meses.

- Valor da aposentadoria: média das 80% das maiores contribuições, a partir de 07/1994, com aplicação do fator previdenciário.

Se você preencheu os requisitos acima até 13 de novembro de 2019, sua aposentadoria por tempo de contribuição vai ter o fator previdenciário.

Normalmente o fator diminui o valor da aposentadoria quanto menor for sua idade e tempo de contribuição. Vou falar sobre o cálculo no próximo tópico.

Temos também, a aposentadoria por tempo de contribuição por pontos, criada em 2015, como uma alternativa mais vantajosa da aposentadoria por tempo de contribuição.

Requisitos para aposentadoria por pontos:

- Tempo de contribuição: 30 anos, se mulher, e 35 anos, homem;

- Pontos: 86 pontos, mulher, e 96 pontos, homem;

- Pontos: idade + tempo de contribuição;

- Sem fator previdenciário;

- Carência de 180 meses.

- Valor da aposentadoria: média das 80% das maiores contribuições, a partir de 07/1994.

Se você preencheu a pontuação mínima até novembro de 2019, você pode ter direito à aposentadoria por pontos.

Muito melhor que a aposentadoria por tempo de contribuição comum.

Após a Reforma da Previdência (a partir de 13/11/2019)

Foram criadas regras de transição para a aposentadoria por tempo de contribuição, que são uma alternativa para quem começou a contribuir antes da Reforma, mas não preencheu os requisitos até 13/11/2019:

Pedágio de 100%

- Tempo de contribuição: 30 anos, se mulher, e 35 anos, homem;

- Sem fator previdenciário;

- Com idade mínima: 57 anos, se mulher, e 60 anos, homem;

- Sem redutor de aposentadoria.

- Necessário cumprir o dobro do tempo que faltava para completar o mínimo de contribuição em novembro de 2019.

- Valor da aposentadoria: média de todas as contribuições.

Ou seja, se faltavam 3 anos para eu me aposentar até a vigência da Reforma, vou precisar contribuir esses 3 anos + 3 anos, totalizando 6 anos para eu conseguir me aposentar, caso eu opte por essa Regra de Transição.

Normalmente vale a pena para quem já tinha bastante tempo de contribuição antes da Reforma da Previdência.

Idade Progressiva

- Tempo de contribuição: 30 se mulher, e 35 anos, se homem.

- Com idade mínima: 58 anos , se mulher, e 63 anos, se for homem.

- A idade aumenta 6 meses por ano, até alcançar 65 para os homens (em 2027) e 62 anos para mulheres (em 2031).

- Sem fator previdenciário.

- Com redutor de aposentadoria.

- Valor da aposentadoria: 60% da média de todas as contribuições (a partir de 07/1994) + 2% ao ano acima de 15 anos (mulheres) e 20 anos (homens).

Pedágio 50%

- Tempo de contribuição: 28 anos (até 12/11/2019), se mulher; e 33 anos (até 12/11/2019), se homem;

- Sem idade mínima;

- Com fator previdenciário.

- Necessário cumprir metade do tempo que faltava para atingir 30 anos (mulher) ou 35 anos (homem) na data da Reforma, 13/11/2019.

- Valor da aposentadoria: média de todas as contribuições, a partir de 07/1994, com aplicação do fator previdenciário.

Vale a pena para quem faltava menos de dois anos para se aposentar quando entrou em vigor a reforma.

É a única regra de transição que ainda mantém o fator previdenciário.

Por exemplo, imagine que você precisava de 2 anos para conseguir se aposentar, até que veio a Reforma.

Você vai precisar cumprir esses 2 anos + 1 ano de pedágio (metade de 2 anos).

Regra de Transição dos pontos

- Tempo de contribuição: 30 anos, se mulher, e 35 anos, homem;

- Pontos: 90 pontos, mulher, e 100 pontos, homem;

- Pontos: idade + tempo de contribuição;

- A pontuação aumenta 1 ponto por ano até alcançar 100 para as mulheres e 105 para os homens.

- Sem fator previdenciário;

- Com redutor de aposentadoria.

- Valor da aposentadoria: 60% da média de todas as contribuições (a partir de 07/1994) + 2% ao ano acima de 15 anos (mulheres) e 20 anos (homens).

A Reforma criou aumento progressivo no número de pontos para ambos os sexos até atingir o limite de 105 pontos para os homens e 100 pontos para as mulheres.

Esse aumento é de 1 ponto por ano e começou a partir de 01/01/2020.

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Atenção: se você reuniu 96/86 pontos até a vigência da Reforma (13/11/2019), não vai sofrer as consequências desse aumento progressivo dos pontos, pois já possui direito adquirido a se aposentar.

O acréscimo de pontos vale para quem não reuniu 96/86 pontos até a Reforma da Previdência entrar em vigor.

Os requisitos de contribuição continuam os mesmos: 35 anos para os homens e 30 anos para as mulheres.

Por exemplo, imagine a situação de Marcela que possui 86 pontos (56 anos de idade e 30 anos de tempo de contribuição) em 2023.

Ela só vai conseguir se aposentar em 2027, quando atingir 94 pontos (o mínimo para se aposentar naquele ano).

4. Valor da aposentadoria por contribuição do autônomo

Assim como os requisitos, o cálculo para aposentadoria do autônomo também mudou com a Reforma da Previdência.

Antes da Reforma da Previdência (até 12/11/2019)

Antes da reforma, o valor da aposentadoria por tempo de contribuição era média dos 80% maiores salários de contribuição desde 07/1994 até o mês anterior ao seu pedido de aposentadoria.

Por conta da correção monetária histórica, ocorre uma defasagem.

Quem contribuiu sobre o teto do INSS toda a vida, vai ter uma média inferior ao teto do INSS hoje (em torno de 92% do teto).

Se o teto de 2024 é R$ 7.786,02, e você contribuiu sempre com o teto da previdência, sua média desde 1994 deve ser próximo de R$ 7.163,10.

Diferença de R$ 622,91 em relação ao teto de verdade.

Após calculada a média das contribuições, é aplicado o fator previdenciário. Se for aposentadoria por pontos, não é aplicado o fator.

Na aposentadoria por pontos, para quem reuniu os pontos até a vigência da Reforma, o valor da aposentadoria vai ser a média dos 80% maiores salários de contribuição desde 07/1994 até o mês anterior ao seu pedido de aposentadoria.

Após calculada a média das contribuições, é aplicado o fator previdenciário somente se ele for positivo. É raro, mas pode acontecer do fator aumentar sua aposentadoria.

Após a Reforma da Previdência (a partir de 13/11/2019)

As regras da idade progressiva e regra dos pontos seguem o seguinte cálculo:

- será feita a média de todos os seus salários desde julho de 1994 ou de quando você começou a contribuir;

- você vai receber 60% dessa média + 2% ao ano acima 20 anos de tempo de contribuição, para os homens, ou acima de 15 anos de tempo de contribuição para as mulheres.

Para te explicar melhor: imagine a situação de Benício que contribuiu 35 anos para o INSS, com uma média de todos os salários de R$ 3.000,00.

Para o cálculo, pegamos esse valor e aplicamos 60% + 30% (2% x 15 anos acima de 20 anos de contribuição ) = 90%. Ou seja, Benício vai receber 90% de R$ 3.000,00 = R$ 2.700,00

Já os pedágios (100% e 50%) têm um cálculo um pouco diferenciado.

Valor da aposentadoria no pedágio de 100%

No pedágio de 100%, não há incidência do fator previdenciário e nem redutor de aposentadoria.

Você recebe a média integral de todos os seus salários (100%). Parecido com o cálculo da aposentadoria por pontos antes da Reforma da Previdência.

Valor da aposentadoria no pedágio de 50%

No pedágio de 50%, será feita a média de todos os seus salários desde julho de 1994 ou de quando você começou a contribuir.

Você multiplica esse valor da média com o fator previdenciário. Bem parecido com o cálculo da aposentadoria por tempo de contribuição antes da Reforma da Previdência.

5. Autônomo pode contribuir em atraso?

Períodos sem contribuição ao INSS criam espaços no tempo de contribuição que atrasam a concessão do benefício.

Pode ser o seu caso, principalmente se você deixou de contribuir em algum momento como autônomo.

Pensando nisso, temos a possibilidade de recolher períodos em atraso. Mas, antes de gerar uma GPS e pagar, você precisa entender alguns requisitos.

O trabalhador que exerce atividade profissional remunerada nessa condição (autônomo) consegue recolher as contribuições em atraso junto ao INSS.

Isso é possível desde que o atraso seja inferior a 5 anos.

Agora, se o atraso for superior a 5 anos, ainda existe essa possibilidade, mas somente se houver comprovação do exercício da atividade.

Para isso, pode ser utilizada a inscrição na entidade de classe correspondente, por exemplo.

Mas, fique atento, pois as contribuições recolhidas em atraso não serão computadas para complementação de carência.

Os recolhimentos em atraso servirão apenas para complementar o tempo (em anos, meses, e dias), não para a carência.

Mas, atenção!

No dia 23/04/2021 a DIVBEN (Divisão de Benefícios) do INSS emitiu um comunicado de que o INSS não está computando algumas contribuições recolhidas em atraso.

Esse comunicado informa que:

“as contribuições em atraso, a partir de 01/07/2020, não contaram para tempo para aposentadorias nas Regras de Transição do Pedágio de 50% e 100%, e direito adquirido até 13/11/2019”.

Além disso, temos a Portaria PRES/INSS Nº 1.382, de 19 de novembro de 2021, que dispõe sobre as alterações trazidas pelo Decreto nº 10.410, de 30 de junho de 2020, quanto aos efeitos das contribuições recolhidas em atraso, após o fato gerador, de força normativa.

Portanto, se você tem interesse em recolher em atraso, procure um advogado especialista em Direito Previdenciário.

Ele irá analisar o seu caso e identificar se é vantajoso para você.

Conclusão

O autônomo tem direito a uma aposentadoria por tempo de contribuição, com as mesmas regras e valores de contribuintes com carteira assinada.

Que, no caso, são todas antes e pós reforma, desde que cumprido com os seus requisitos já mencionados.

Porém, é necessário se atentar às regras antes e depois da Reforma e à forma certa de contribuir ao INSS.

Pronto!

Agora você já sabe como funciona a aposentadoria por tempo de contribuição para o Contribuinte autônomo.

Conhece algum autônomo que está com dúvidas sobre a aposentadoria? Compartilhe esse conteúdo com ele no WhatsApp. 🙂

Até a próxima!