A curiosidade de muitos segurados do INSS é saber como calcular a aposentadoria.

Ainda mais a partir das inúmeras regras estabelecidas desde a vigência da Reforma da Previdência de 13/11/2019.

Às vezes, as pessoas não sabem se têm direito adquirido, direito a alguma das regras de transição ou direito às regras definitivas.

Por consequência, elas também não têm nem ideia de como calcular suas aposentadorias.

Em razão disso, resolvi criar este artigo.

Se você quer descobrir como calcular sua própria aposentadoria, faça a leitura dos tópicos abaixo.

Calculadora de aposentadoria 2025

Confira a calculadora gratuita de como calcular o seu tempo de contribuição:

Apesar de existirem diversas alternativas na internet, a ferramenta da Cálculo Jurídico é o software que mais recomendamos, por ser uma possibilidade segura e confiável.

Como encontrar a média dos seus salários?

Para encontrar a média dos seus salários, é necessário saber se você completou os requisitos de uma aposentadoria antes ou depois da Reforma da Previdência (13/11/2019).

Antes da Reforma, a média era feita com base nos seus 80% maiores salários desde julho de 1994.

A partir da Reforma, a média passou a ser calculada com base em 100% dos seus salários. Ou seja, de todos os seus salários desde julho de 1994.

| Média antes da Reforma (até 13/11/2019) | Média a partir da Reforma (após 13/11/2019) |

| Calculada com base nos seus 80% maiores salários desde julho de 1994 | Calculada com base em 100% dos seus salários desde julho de 1994 |

Como era antes da Reforma: média dos 80% maiores salários

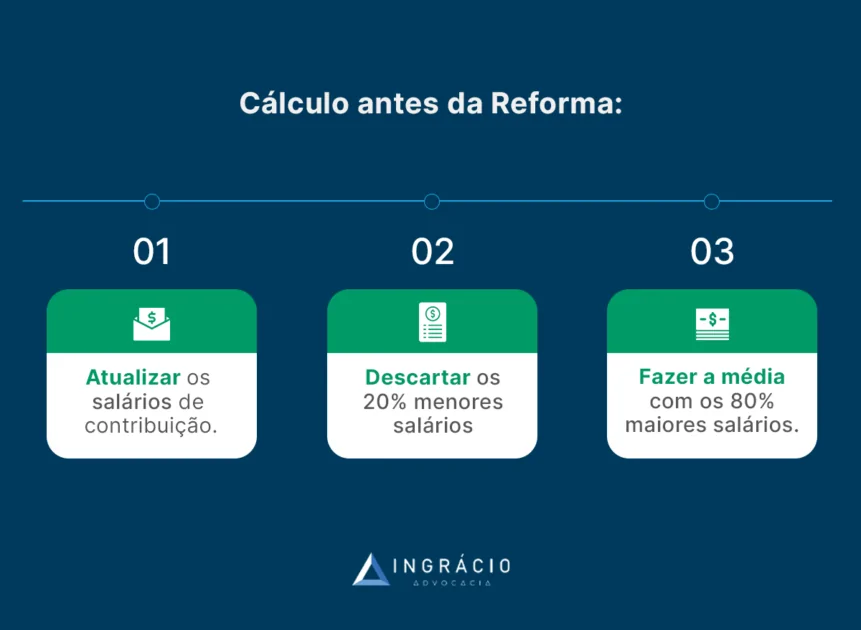

Antes da Reforma da Previdência (até 13/11/2019), a média era calculada com base nos seus 80% maiores salários desde julho de 1994.

Atenção! Se você tem direito adquirido às regras anteriores à Reforma, o cálculo da sua média ainda será feito dessa forma, mesmo que você solicite sua aposentadoria em 2025.

- Seus salários de contribuição eram atualizados;

- Os seus 20% menores salários eram descartados; e

- A média era calculada com base nos seus 80% maiores salários.

Para ficar mais fácil de entender, confira o exemplo do Ricardo no próximo tópico.

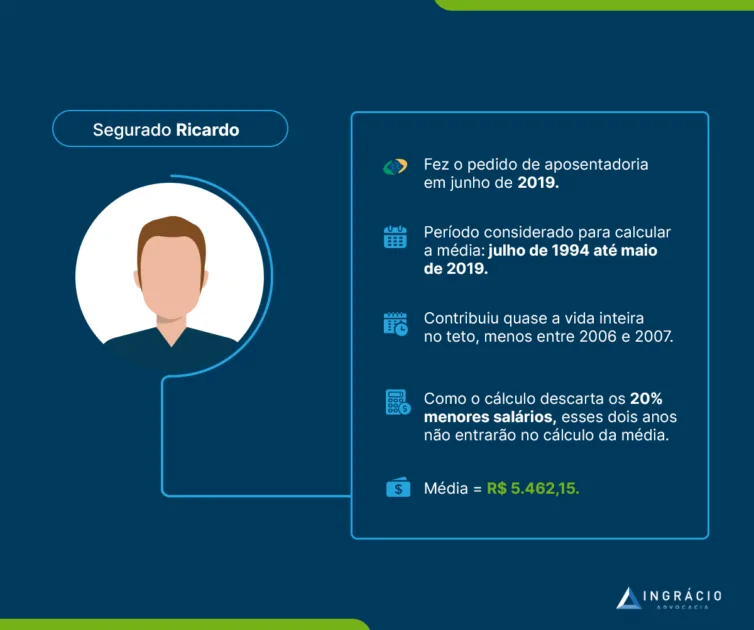

Exemplo do Ricardo

O segurado Ricardo preencheu todos os requisitos para se aposentar antes da Reforma da Previdência.

Por isso, ele entrou com seu pedido de aposentadoria em junho de 2019.

Neste caso, o período considerado para calcular a média de Ricardo foi de:

- Julho de 1994 a maio de 2019.

Importante! Como Ricardo entrou com seu pedido de aposentadoria em junho de 2019, esse mês não será considerado no valor do cálculo de sua média.

A partir da análise do histórico contributivo de Ricardo, pôde-se constatar que ele contribuiu quase toda a sua vida pelo valor do teto do INSS.

Só em 2006 e 2007 que ele trabalhou como autônomo e contribuiu perto do mínimo.

Já que a contagem da média, antes da Reforma, descarta as 20% menores contribuições, os anos de 2006 e 2007 não serão incluídos no cálculo da aposentadoria de Ricardo.

Entenda! O valor do teto da aposentadoria era de R$5.839,45 em junho de 2019.

Confira a tabela com os salários de Ricardo atualizados:

| Como Ricardo contribuiu | Teto do INSS (2019) | Média dos 80% maiores salários |

| – Com a maioria das contribuições no teto; – De 2006 a 2007 contribui no mínimo; – Pagou todos os meses desde 1994. | R$5.839,45 | R$5.462,15 |

O benefício de Ricardo não ficou no teto, porque a correção da aposentadoria usa índices que fazem as contribuições no teto ficarem entre R$3.800,00 e R$5.000,00 antes de 2004.

Embora o teto do INSS fosse de R$5.839,45 em 2019, os índices anteriores diminuíram a média das contribuições de Ricardo.

Por isso, ele não se aposentou no teto.

Como ficou após a Reforma: média de 100% dos salários

Após a Reforma da Previdência, ou seja, a partir de 13/11/2019, passou a ser considerada a média de todos os seus salários (100%), desde julho de 1994, se você:

- Começou a contribuir para o INSS a partir da Reforma de 13/11/2019 em diante; ou

- Começou a contribuir antes da Reforma, mas não completou os requisitos necessários para se aposentar até 13/11/2019.

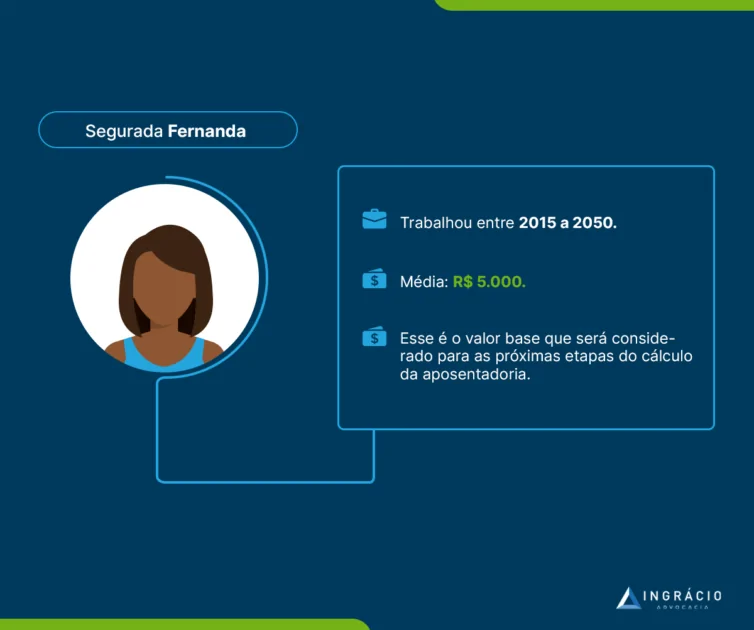

Exemplo da Fernanda

Suponha que Fernanda tenha trabalhado como gerente hoteleira de 2015 a 2050.

Em que pese suas contribuições tenham iniciado antes da Reforma da Previdência, ela somente solicitou sua aposentadoria em 2050.

Durante todos esses anos, os salários de contribuição de Fernanda foram equivalentes ao teto do INSS.

Neste caso, a média será o valor base considerado para aplicar ou não aplicar eventuais redutores na aposentadoria de Fernanda.

Confira a tabela com os salários de Fernanda:

| Como Fernanda contribuiu | Teto do INSS (2025) | Média dos 100% maiores salários |

| De 2015 a 2050 contribui quase sempre no valor do teto | R$8.157,41 | R$ 7.000,00 |

O que é o divisor mínimo de aposentadoria?

O divisor mínimo é uma forma de calcular os benefícios do INSS.

Ele tem como objetivo limitar o valor da aposentadoria para quem tem poucas contribuições após julho de 1994.

Divisor mínimo antes da Reforma da Previdência

Antes da Reforma da Previdência, o divisor mínimo era aplicado se a quantidade de contribuições entre julho de 1994 e o mês anterior ao pedido de aposentadoria fosse inferior a 60%.

Neste caso, era feito o seguinte cálculo:

- Todos os seus salários de contribuição eram atualizados;

- O divisor mínimo era encontrado – quantidade de meses equivalente a 60% do período após julho de 1994 até o mês anterior ao pedido de aposentadoria;

- Divisão da soma dos seus salários de contribuição atualizados pelo divisor mínimo.

Lembre-se! Antes da Reforma (até 13/11/2019), a média era de 80% dos seus maiores salários após julho/1994.

Quem começou a pagar INSS antes de 1999, e fez poucas contribuições após julho de 1994, é importante ficar atento ao divisor mínimo.

Neste caso, o segurado deve ter pago, pelo menos, 60% do período após julho de 1994 para conseguir fazer a média dos 80% maiores salários.

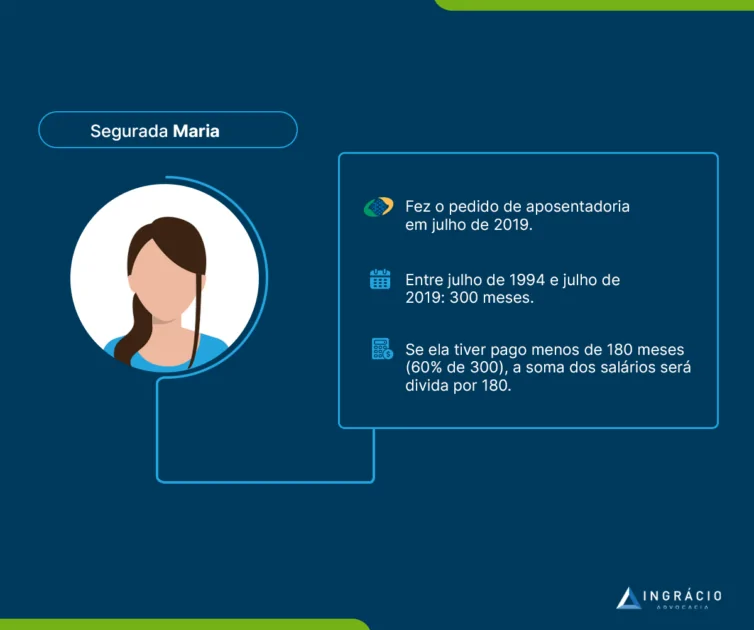

Exemplo da Maria

A segurada Maria deu entrada em sua aposentadoria em julho de 2019.

Entre julho de 1994 e julho de 2019, passaram-se 300 meses.

Se Maria tiver apenas 120 meses de contribuição, a soma de seus salários será divida por 180.

A regra dos 80% maiores salários deixará de ser usada.

- Maria pagou apenas 120 meses (10 anos) dos 300;

- 60% de 300 = 180;

- A soma dos salários de Maria será dividida por 180.

Considerando, então, que Maria contribui os últimos 10 anos pelo teto do INSS, o cálculo de sua aposentadoria ficará da seguinte forma:

| Como Maria contribuiu | Teto do INSS (2019) | Média dos salários (com divisor mínimo) |

| Pagou 10 anos no teto do INSS, entre 2009 e 2019 | R$5.839,45 | R$3.869,15 |

Em suma, o impacto na aposentadoria de Maria foi enorme, com uma diferença de quase R$2.000,00 entre o valor que ela pagava no teto e sua média com a aplicação do divisor.

Divisor mínimo depois da Reforma da Previdência (desde 2022)

Por mais que a Reforma da Previdência tenha sido aprovada em 13/11/2019, o novo divisor mínimo passou a valer a partir de 05/05/2022.

O novo (e atual) divisor mínimo é aplicado se você tem menos de 108 contribuições após julho de 1994.

Ou seja, ele é um número fixo.

Nesta situação, todas as contribuições (desde julho de 1994) devem ser somadas e divididas por 108.

Por isso, para evitar que o valor final do seu benefício reduza, é importante que você tenha mais de 108 meses (9 anos) de contribuição após julho de 1994.

Entenda! O divisor mínimo foi extinto de 13/11/2019 até 04/05/2022.

Mas, a partir de 05/05/2022, um novo divisor mínimo passou a valer.

Confira o artigo 135-A da lei 14.331/2022:

Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 (cento e oito) meses.

Veja como a aposentadoria deve ser calculada com o novo divisor mínimo:

- Todos os seus salários de contribuição (desde julho de 1994) devem ser somados;

- O resultado da soma precisa ser dividido por 108;

- A quantia final é o valor base que eventualmente poderá sofrer um redutor.

Pela nova regra, se o segurado tiver, por exemplo, apenas 60 contribuições no período de cálculo, em vez de a divisão ser pela média aritmética simples (soma do valor de todas as contribuições dividida pelo número de meses), será pelo divisor mínimo de 108.

O divisor mínimo de 108 só não será aplicado se os requisitos para a sua aposentadoria tiverem sido preenchidos entre 13/11/2019 e 04/05/2022.

Nesta hipótese, você terá direito adquirido sem a aplicação do divisor mínimo.

Cuidado! Mesmo que você tenha feito seu requerimento de aposentadoria depois do período entre 13/11/2019 e 04/05/2022, o INSS pode fazer o cálculo utilizando o divisor.

Em caso de dúvida, busque o auxílio de um advogado especialista em direito previdenciário.

Um profissional dessa área saberá como garantir o cumprimento da lei.

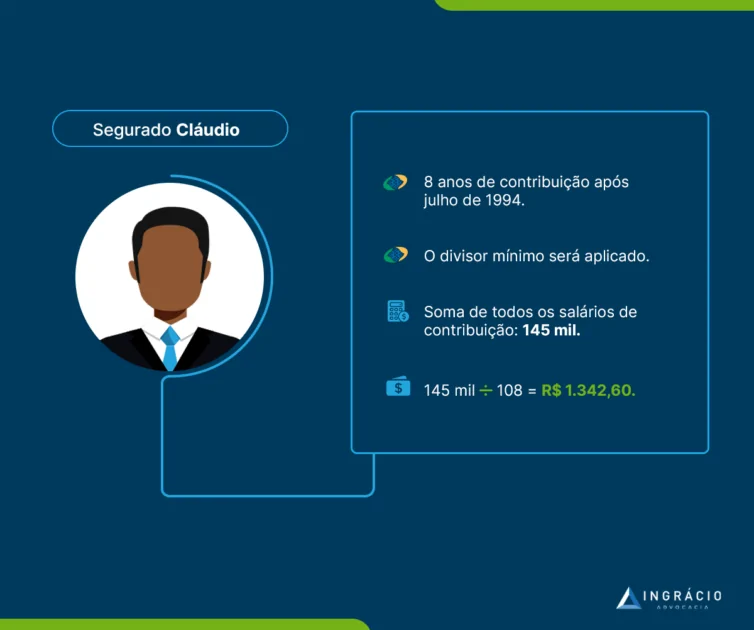

Exemplo do Cláudio

A partir de julho de 1994, o segurado Cláudio somou 8 anos (96 meses) de contribuição.

Portanto, no caso deste exemplo, o novo divisor mínimo será aplicado.

Se todos os salários de contribuição de Cláudio (após julho de 1994), forem somados, o valor será de R$145.000,00.

- R$145.000,00 ÷ 108 = R$ 1.342,60.

Importante! Sem a aplicação do divisor mínimo, o valor ficaria em R$1.510,41.

Como calcular o fator previdenciário?

O fator previdenciário é calculado a partir da análise de três pontos importantes:

- Sua idade;

- Seu tempo de contribuição; e

- Sua expectativa de vida.

Se você é mais velho e tem uma idade mais avançada, o INSS entende que você possui menos expectativa de vida. Neste caso, seu fator previdenciário tende a ser melhor.

Por outro lado, se você é mais jovem, a previdência considera que você tem mais expectativa de vida. Em razão disso, seu fator previdenciário tende a ser pior.

Entenda! O fator previdenciário é um mecanismo utilizado para calcular o valor da aposentadoria do segurado/trabalhador que decide se aposentar mais cedo.

Um dos objetivos do fator é incentivar a permanência do segurado no mercado de trabalho e evitar que o valor do benefício previdenciário seja reduzido.

| Aposentadorias que aplicam o fator previdenciário | Aposentadorias que não aplicam o fator previdenciário |

| Aposentadoria por tempo de contribuição (antes da Reforma); Aposentadoria por idade (antes da Reforma) – somente quando aumenta o valor do benefício; Regra de transição do pedágio de 50%. | Aposentadoria especial por periculosidade ou insalubridade; Aposentadoria por pontos (antes da Reforma); Regra de transição da aposentadoria por idade; Regra de transição da aposentadoria por pontos; Regra de transição da idade mínima progressiva; Regra de transição do pedágio de 100%. Importante: o fator previdenciário só será aplicado se for para melhorar as aposentadorias listadas acima. |

Anualmente, o IBGE (Instituto Brasileiro de Geografia e Estatística) divulga a expectativa de vida dos brasileiros.

E a expectativa de vida dos brasileiros tem aumentado ano após ano.

Em regra, quanto maior for a expectativa de vida do segurado, pior será o seu fator previdenciário.

Por isso, o fator tende a piorar a cada ano que passa.

No que diz respeito ao cálculo do fator previdenciário, ele não é tão simples assim.

O mais indicado é que você conte com a ajuda de um advogado especialista em cálculos.

Se você quiser dar uma verificada na internet, a calculadora mais confiável é a calculadora do fator previdenciário do Cálculo Jurídico.

O que os especialistas analisam no fator previdenciário:

1) Se o seu aniversário está perto

Se o seu aniversário está perto e falta pouco tempo para você conquistar seu benefício, esperar para se aposentar pode ser vantajoso.

Quando você completa mais um ano, sua expectativa de vida diminui, enquanto seu fator previdenciário aumenta.

Além de somar mais idade, você também soma mais tempo de contribuição para melhorar seu fator.

Importante! Para saber se vale a pena esperar para se aposentar, converse com um advogado especialista em direito previdenciário e em cálculos.

Dependendo do seu caso, talvez esperar não faça tanta diferença.

Todos os dias são computados (fazem diferença), e não apenas quando você completa mais um ano de vida.

2) Se o começo de dezembro está perto

A tabela do fator previdenciário muda no começo de dezembro.

Nessa mudança, o valor do fator previdenciário diminui.

Quem decide se aposentar não deve esperar passar o começo de dezembro.

3) Se falta pouco tempo para ter direito a uma aposentadoria sem fator previdenciário

Converse com um advogado especialista.

Fiquem de olho em todas as possibilidades.

Se falta pouco tempo para você ter direito a uma aposentadoria melhor e sem fator previdenciário, pode ser vantajoso esperar.

Quem se aposenta com fator previdenciário em 2025?

Quem tem direito adquirido à aposentadoria por tempo de contribuição (antes da Reforma e sem ter alcançado a pontuação exigida), e quem tem direito à regra de transição do pedágio de 50% se aposenta com fator previdenciário em 2025.

Como calcular o valor final da aposentadoria?

Existe uma regra geral de como calcular o valor final da maioria das aposentadorias a partir da Reforma da Previdência (13/11/2019).

Essa alternativa de cálculo só não é válida para as regras de transição dos pedágios de 50% e de 100%.

Confira:

- Verifique quantos salários de contribuição existem desde julho de 1994 até o mês anterior ao seu pedido de aposentadoria;

- Atenção: se a quantidade de salários for menor do que 108, será aplicado o divisor mínimo.

Caso contrário, faça o cálculo da seguinte forma:

- Faça a média de todos os seus salários desde julho de 1994;

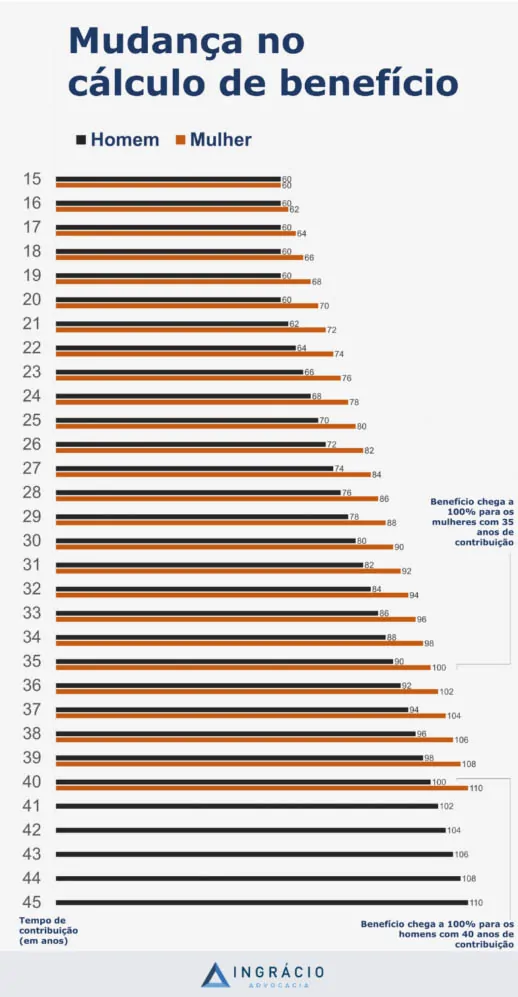

- Dessa média, você receberá 60% + 2% por ano que exceder:

- Mulher: 15 anos de tempo de contribuição;

- Homem: 20 anos de tempo de contribuição.

- Para os servidores públicos será de 60% + 2% por ano que exceder:

- 20 anos de tempo de contribuição para mulheres e homens.

Importante! Tanto quem começou a contribuir antes da Reforma, e não atingiu os requisitos para se aposentar quando ela entrou em vigor, quanto quem começou a contribuir a partir da Reforma, tem que observar o cálculo acima.

Como é o cálculo da regra de transição do pedágio de 50%

O segurado deve multiplicar a média de todos os seus salários de contribuição, desde julho de 1994, pelo seu fator previdenciário.

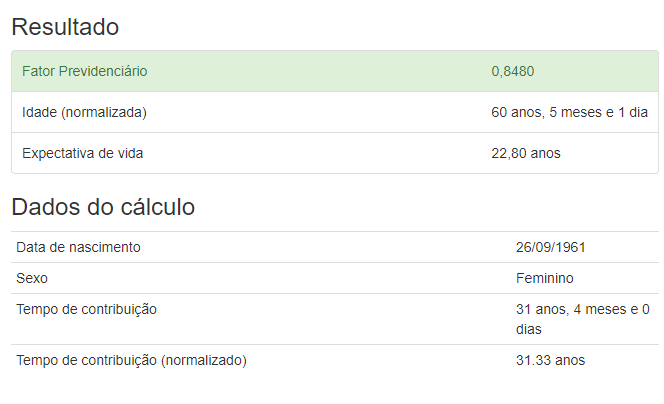

Exemplo da Zuleica

Imagine que Zuleica, 58 anos de idade, tenha completado 29 anos de tempo de contribuição como contadora de uma fábrica de utensílios domésticos em outubro de 2019.

A média de todos os salários de contribuição de Zuleica, desde julho de 1994, foi de R$2.145,00.

Isso já com os valores corrigidos monetariamente.

Em fevereiro de 2022, Zuleica procurou um advogado especialista em direito previdenciário.

Naquele instante, o profissional avaliou que ela tinha direito à regra do pedágio de 50%.

Afinal, Zuleica havia completado 31 anos e 4 meses de contribuição em fevereiro de 2022.

Foram 10 meses a mais do que o necessário para a regra do pedágio de 50%.

Com sua média feita, o cálculo da aposentadoria de Zuleica ficou assim:

- R$2.145,00 (média) x 0,8480 (fator previdenciário) = R$ 1.818,96.

Como é o cálculo da regra de transição do pedágio de 100%?

Na regra de transição do pedágio de 100%, o valor da aposentadoria será igual à média de todos os salários de contribuição a partir de julho de 1994.

Redutor das aposentadorias com a Reforma da Previdência

Com a Reforma da Previdência, o redutor das aposentadorias, também chamado de coeficiente de cálculo, é o seguinte:

- Você recebe 60% + 2% por ano que exceder:

- 15 anos de tempo de contribuição (mulher); ou

- 20 anos de contribuição (homem).

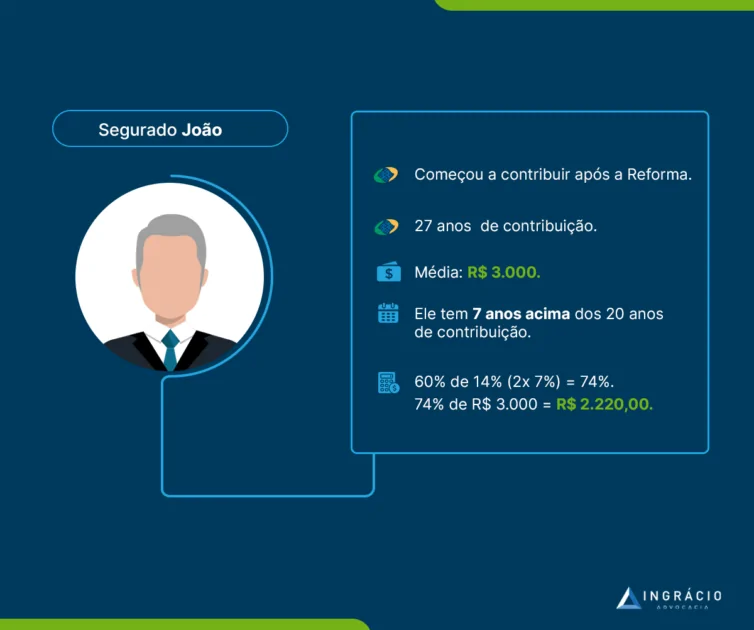

Exemplo do João

Imagine que o segurado João tenha começado a contribuir para o INSS depois da Reforma da Previdência de 13/11/2019.

Ao todo, ele somou 27 anos de tempo de contribuição e deseja se aposentar por idade.

Durante esse tempo, a média dos salários de João foi de R$3.000,00.

Veja como deve ficar o cálculo e o valor da aposentadoria desse segurado:

- 60% + 14% (2% x 7):

- Entenda: foram 7 anos acima de 20 anos de tempo de contribuição.

- 60% + 14% = 74%;

- 74% de R$3.000,00 = R$2.220,00.

João receberá R$2.220,00 de aposentadoria.

Atenção! O cálculo do valor da aposentadoria por idade, dos segurados que têm direito adquirido às regras anteriores à Reforma da Previdência, é diferente.

Por isso, converse com um profissional da área previdenciária para que ele possa analisar seu caso concreto e todo o seu histórico contributivo.

Isso sem contar o divisor mínimo e o fator previdenciário, que podem reduzir o valor do seu benefício, a depender da espécie de aposentadoria aplicável ao seu caso.

Alíquota da aposentadoria por idade antes da Reforma

A alíquota da aposentadoria por idade antes da Reforma apenas é válida para quem reuniu os requisitos exigidos para esse benefício até 13/11/2019 (direito adquirido).

A regra da alíquota é a seguinte:

- 70% + 1% para cada grupo de 12 meses de contribuição.

Então, alguém que tenha se aposentado por idade, com 20 anos de tempo de contribuição, terá uma alíquota de 90% (70% + 1 x 20 = 70% + 20% = 90%).

Esses 90% serão aplicados sobre a média dos salários de contribuição.

Observação! Neste caso, o fator previdenciário só pode ser usado se for benéfico.

O que fazer se tiver períodos sem salário de contribuição no CNIS?

Se existirem períodos sem salário de contribuição no seu CNIS (Cadastro Nacional de Informações Sociais), ou até períodos errados, você terá que atualizar seus dados.

Isso pode ser feito direto no site ou aplicativo Meu INSS, em uma APS (Agência da Previdência Social), ou com a ajuda do seu advogado previdenciário de confiança.

Importante! A RMI, que é a Renda Mensal Inicial da sua aposentadoria, pode ser calculada com valor menor se seus dados estiverem incompletos ou incorretos no CNIS.

Períodos em que seus salários não forem comprovados serão considerados como sendo de um único salário mínimo.

Por isso, o valor da sua aposentadoria pode ser inferior.

Qual o limite mínimo e máximo da aposentadoria?

Enquanto o limite mínimo da aposentadoria é no valor de um salário mínimo, o limite máximo é o teto do INSS.

Depois de todas as médias, redutores, fatores e alíquotas, o último passo será analisar se o valor final do seu benefício obedece os limites mínimo e máximo de aposentadoria.

Ninguém pode receber uma aposentadoria menor que o mínimo (com exceção das regras de cálculo usadas para períodos de trabalho no exterior).

E, em regra, ninguém pode receber mais que o teto do INSS.

A não ser que o segurado receba um adicional de 25% na sua aposentadoria por incapacidade permanente. Nesta exceção, o valor do benefício pode ser maior que o teto.

O que fazer se tiver salários antes de julho de 1994?

Se você tiver salários antes de julho de 1994, principalmente salários com valores altos, eles não entrarão no cálculo da sua aposentadoria.

Neste caso, a saída será você entrar com um pedido de revisão.

Atenção! O ideal é que você converse com um advogado especialista.

Como calcular a aposentadoria proporcional?

A Reforma da Previdência 20/1998 trouxe a regra de transição da aposentadoria proporcional.

Para calcular essa aposentadoria, é necessário verificar alguns requisitos.

| Mulher | Homem |

| – 25 anos de tempo de contribuição; – 48 anos de idade; – 180 meses de carência; – Pedágio de contribuição de 40% do tempo que faltava para conseguir a aposentadoria proporcional em 16/12/1998. | – 30 anos de tempo de contribuição; – 53 anos de idade; – 180 meses de carência; – Pedágio de contribuição de 40% do tempo que faltava para a conseguir aposentadoria proporcional em 16/12/1998. |

Para você entender melhor, a Reforma 20/1998 removeu a aposentadoria por tempo de serviço e a aposentadoria proporcional do sistema normativo previdenciário.

Então, como houve essa remoção, a Reforma 20/1998 criou a aposentadoria por tempo de contribuição como conhecemos hoje.

Se você quer entender ainda mais, confira o exemplo a seguir.

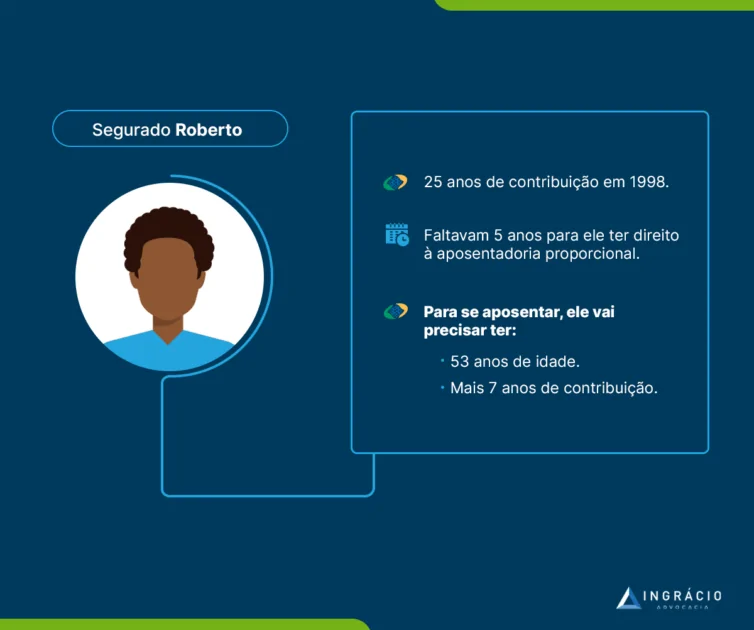

Exemplo do Roberto

Em 1998, ano em que a regra mudou, Roberto tinha 25 anos de tempo de contribuição no INSS.

Naquele momento, faltavam 5 anos para seu direito à aposentadoria proporcional.

Portanto, para que Roberto tenha direito à regra de transição da aposentadoria proporcional, ele precisará cumprir os requisitos dessa aposentadoria, incluindo o pedágio.

Entenda! O pedágio é o adicional de 40% dos 5 anos que faltavam em 1998:

- 40% de 5 anos = 2 anos a mais de contribuição.

Sendo assim, Roberto precisará cumprir os seguintes requisitos para ter direito à regra de transição da aposentadoria proporcional:

- Ter no mínimo 53 anos de idade;

- Cumprir + 5 anos de contribuição – ele só tinha 25 anos antes de 1998;

- Cumprir + 2 anos de contribuição – 40% dos 5 anos faltantes.

Roberto conseguirá se aposentar com 32 anos de contribuição e 53 anos de idade.

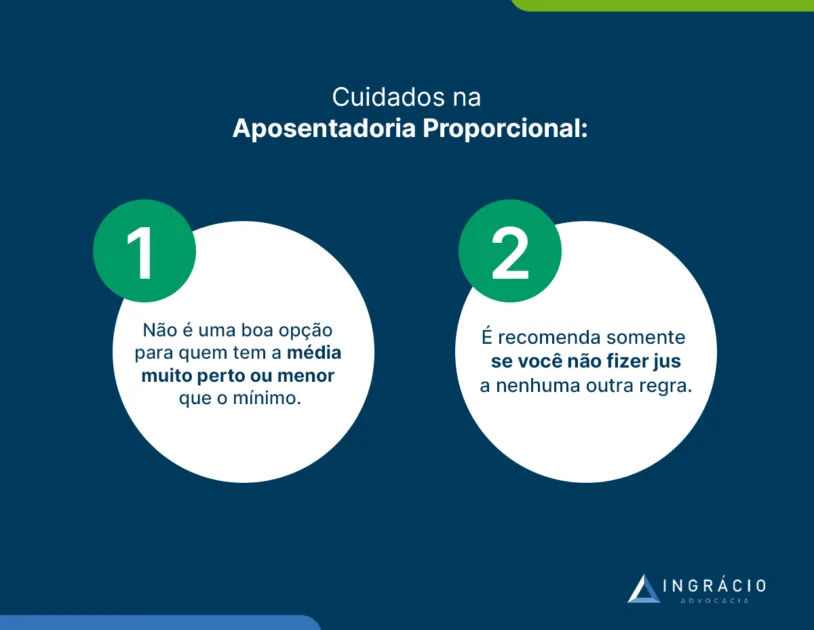

Atenção! A aposentadoria proporcional não é vantajosa, porque ela pode diminuir o valor do seu benefício para bem menos da metade.

Por isso, sempre tire todas as suas dúvidas com um advogado especialista em direito previdenciário.

Um profissional saberá analisar o seu caso concreto e apontar uma solução.

Como calcular quanto vou receber de aposentadoria em 2025?

Uma das formas de calcular sua aposentadoria sozinho, é por meio do simulador do INSS.

Porém, embora o simulador seja fácil de acessar, ele nem sempre é confiável.

Principalmente, em razão dos seguintes fatores:

- Ausência de salários no seu CNIS;

- Não faz o cálculo de conversões de períodos especiais que impactam no fator previdenciário;

- Não identifica as pendências desconsideradas para sua aposentadoria;

- Não identifica a possibilidade de aposentadorias melhores.

Na realidade, não é muito aconselhável que você calcule sua aposentadoria sozinho e utilize apenas o simulador para tomada de decisões.

Cálculos equivocados e a análise incompleta podem gerar prejuízos que você carregará por toda a vida.

O ideal é que você consulte um advogado especialista em cálculos.

Ou, então, que utilize programas virtuais confiáveis, que analisem seu caso com profundidade.

Um dos softwares mais competentes neste quesito é o do Cálculo Jurídico.

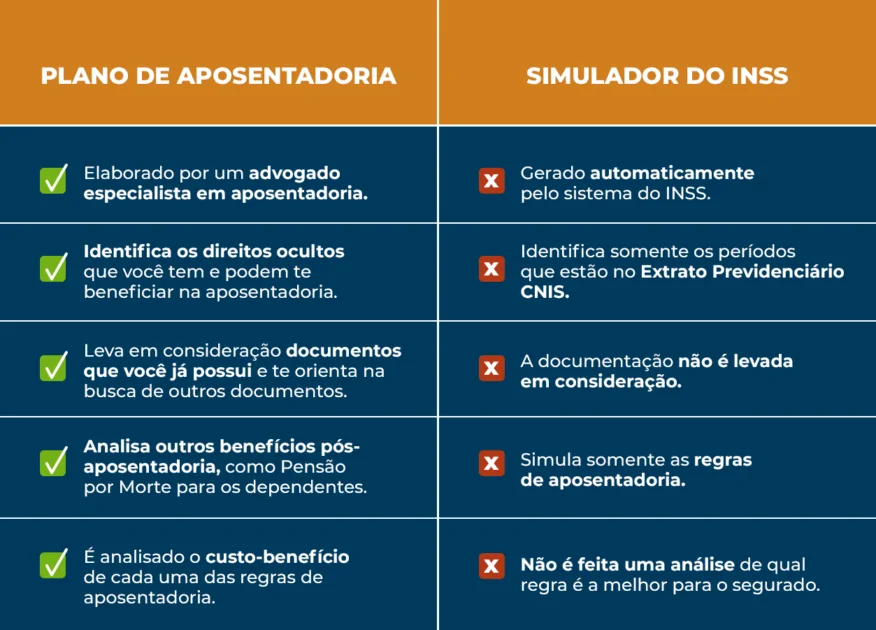

É importante você saber que advogados especialistas em direito previdenciário e em cálculos normalmente elaboram excelentes Planejamentos Previdenciários/Planos de Aposentadoria.

Esse tipo de planejamento/plano não leva em consideração apenas o valor da sua aposentadoria, mas o custo-benefício de cada regra – algo que o simulador do INSS não faz.

Perguntas frequentes sobre calcular aposentadoria

Geralmente, os clientes que procuram a Ingrácio têm dúvidas sobre como calcular a aposentadoria.

Por isso, confira as respostas das três dúvidas mais frequentes que recebemos aqui no escritório.

Como fazer o cálculo de quanto vou receber de aposentadoria?

Você pode fazer o cálculo de quanto vai receber de aposentadoria de três formas:

- Por meio de um planejamento/plano de aposentadoria elaborado por seu advogado;

- Utilizando o software do Cálculo Jurídico; ou

- Direto no simulador de aposentadoria disponível no Meu INSS.

Atenção! Como o simulador do INSS não é tão confiável, o planejamento feito por um advogado especialista tende a ser mais assertivo.

Como se aposentar com 100% do salário?

Quem tem direito à regra de transição do pedágio de 100% pode se aposentar de forma integral, ou seja, com a média de 100% do salário.

Essa regra exige 57 anos de idade e 30 anos de contribuição da mulher, carência de 180 meses, + o dobro do tempo que faltava para se aposentar na data da Reforma de 13/11/2019.

Dos homens, a regra do pedágio de 100% exige 60 anos de idade e 35 anos de contribuição, carência de 180 meses, + o dobro do tempo que faltava para se aposentar na data da Reforma.

Como fazer o cálculo da aposentadoria por tempo de contribuição?

A forma mais segura e confiável de fazer o cálculo da sua aposentadoria por tempo de contribuição é por meio de um planejamento previdenciário/plano de aposentadoria.

Converse com seu advogado de confiança e solicite esse serviço.

Conclusão

Definir se você tem direito às regras anteriores ou posteriores à Reforma da Previdência, em vigor desde 13/11/2019, é um dos passos de como calcular sua aposentadoria.

Encontrar a média de salários, saber se a regra do seu benefício tem divisor mínimo e fator previdenciário, entender o seu PBC e fazer reajustes monetários são os próximos passos.

O direito previdenciário parece moleza, mas no fundo ele é casca dura.

Na prática, se tudo isso assusta um segurado do INSS, o advogado especialista é a melhor solução.

Profissionais do ramo previdenciário, experientes em cálculos e em planos de aposentadoria, aliviam a aflição dos beneficiários do INSS.

Contar com o auxílio e a segurança de um advogado pode fazer toda a diferença quando o assunto é como calcular sua aposentadoria e os demais benefícios existentes.

Confie em quem pode ajudá-lo a obter a concessão do melhor benefício.

Gostou do conteúdo? Leia e releia quantas vezes achar necessário.

Além disso, compartilhe esse material com todos os seus conhecidos.

Na dúvida, procure um especialista.

Espero que você tenha aproveitado esse texto.

Abraço! Até a próxima.