Se você começou a trabalhar faz tempo e quer saber como fica a aposentadoria para quem contribuiu antes de 1994, este conteúdo é para você.

O ano de 1994 foi um marco significativo na história do Brasil e no campo do direito previdenciário.

Considerando que você tenha mantido contribuições de forma contínua desde 1994, terá acumulado, no mínimo, 31 anos de contribuição até este ano (2025).

Durante todo esse tempo, diversos eventos ocorreram e podem acabar influenciando o seu pedido de aposentadoria no INSS.

Isso inclui estratégias como descartar contribuições para aumentar sua futura aposentadoria ou até mesmo conseguir um benefício melhor, caso você já seja aposentado.

Está curioso para obter mais informações?

Continue a leitura deste artigo.

Acompanhe os tópicos a seguir

O que mudou em 1994 para o Brasil e para as aposentadorias?

Em 1994, o Brasil passou por mudanças que afetaram a economia e o sistema previdenciário.

A principal transformação foi a introdução do Real (R$) como a nova unidade monetária, em substituição ao Cruzeiro Real (CR$).

Essa mudança foi resultado do Plano Real, implementado durante o governo do então presidente Itamar Franco (1992-1995).

Naquele período, os níveis inflacionários estavam alarmantes, com os preços de produtos e serviços aumentando quase 3000% por ano.

Toda essa situação representava um enorme desafio para a estabilidade econômica e a qualidade de vida da população brasileira.

Porém, com a adoção do Plano Real e a entrada em circulação da moeda Real em julho de 1994, a inflação foi controlada e retornou a níveis mais aceitáveis, embora ainda permanecesse presente nas décadas seguintes.

Inicialmente, o Real até tinha uma paridade de valor com o dólar, algo que mudou notavelmente a economia brasileira.

Entretanto, nos anos subsequentes, o Brasil voltou a enfrentar desafios econômicos.

A crise financeira na Ásia e na Rússia afetou as exportações brasileiras, o que causou a desvalorização do Real a partir de 1999.

Como resultado, a inflação permaneceu elevada, acompanhada por altas taxas de juros.

Hoje, a realidade do Real é diferente daquela de 1994. O valor do Real em relação ao dólar diminuiu bastante, com a moeda brasileira valendo, em média, apenas 1/5 do dólar.

Além disso, o Brasil ainda enfrenta desafios na inflação e nas taxas de juros, em que pese tenha experimentado períodos de estabilidade econômica ao longo dos anos.

Essas mudanças econômicas impactaram diretamente as aposentadorias.

Ou seja, trata-se de uma situação que tem afetado o poder de compra dos aposentados e as políticas previdenciárias ao longo do tempo.

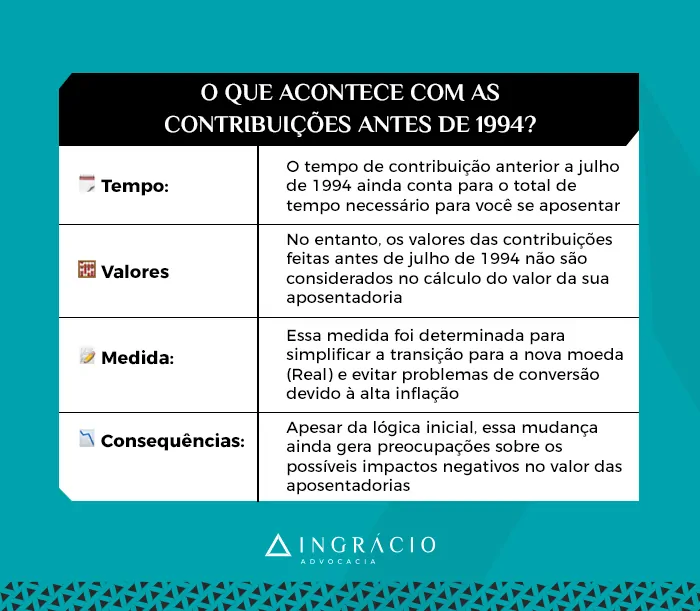

O que acontece com as contribuições antes de 1994?

As contribuições anteriores a julho de 1994 ainda contabilizam o total de tempo necessário para você se aposentar.

No entanto, os valores das contribuições feitas antes de julho de 1994 não são considerados no cálculo do valor da sua aposentadoria.

Lembre-se! A partir de julho de 1994, ocorreram mudanças nas aposentadorias no Brasil, relacionadas à transição do Cruzeiro Real para o Real como moeda oficial.

Como parte das adaptações, foi estabelecido que o cálculo das aposentadorias consideraria os salários de contribuição realizados a partir do momento em que o Real entrou em vigor.

Ou seja, somente a partir de julho de 1994.

O significado disso tudo foi que o tempo de contribuição exercido antes de julho de 1994 continua sendo contabilizado, mas não os seus valores.

Essa decisão foi motivada principalmente pela dificuldade de converter as moedas em razão da alta inflação que prevalecia no Brasil naquela época.

A justificativa foi simplificar o processo ao considerar somente os valores das contribuições a partir da adoção do Real como a nova moeda brasileira.

Inicialmente, foi uma mudança que até parecia lógica.

Depois, porém, surgiram preocupações quanto às possíveis consequências negativas desse novo sistema de cálculo das aposentadorias.

Atenção! Se você contribuiu antes de 1994, busque o auxílio de um advogado especialista em direito previdenciário.

É importante estar ciente de que essas mudanças podem afetar sua aposentadoria.

Como fica a aposentadoria de quem contribuiu antes de 1994?

Como houve a transição do Cruzeiro Real para o Real, a legislação passou a considerar apenas os valores dos salários de contribuição a partir de julho de 1994.

Por conta disso, a aposentadoria de quem contribuiu antes de julho de 1994 tornou-se de extrema importância, especialmente para quem tem um longo histórico de contribuições (altas), mas que não conseguiu se aposentar até 1994.

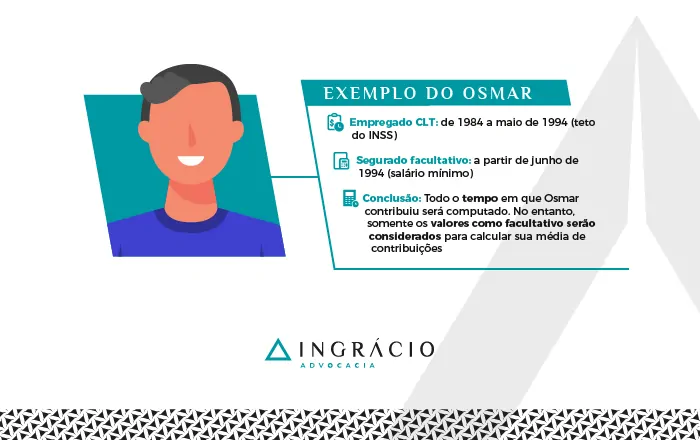

Para ficar mais fácil de entender, confira o exemplo do Osmar.

Exemplo do Osmar

Desde 1984, Osmar trabalhou como empregado CLT, sempre recebendo um salário acima do teto do INSS.

Mas, infelizmente, ele foi demitido em maio de 1994.

A partir de junho de 1994, Osmar passou a contribuir como segurado facultativo, com base no salário mínimo.

O objetivo de Osmar era garantir a continuidade de suas contribuições previdenciárias e evitar atrasos em sua futura aposentadoria.

No entanto, após calcular o valor de seu benefício, descobriu que apenas os valores das contribuições feitas após julho de 1994 seriam levados em consideração.

Todo o período em que Osmar trabalhou no regime CLT, de 1984 até maio de 1994, só seria computado para tempo de contribuição, sem que os valores fossem considerados.

| Entenda! É assim que fica a aposentadoria de quem contribuiu antes de 1994. Embora o tempo de contribuição seja considerado, os salários de contribuição não são. |

Por ter se organizado, Osmar conseguiu se aposentar em 2020, ainda que pelas regras anteriores à Emenda Constitucional 103/2019 (Reforma da Previdência de 13/11/2019).

Essa é uma das complexidades do sistema previdenciário.

A mudança no padrão monetário (em 1994) pode afetar o valor da aposentadoria de quem contribuiu antes dessa data.

Se você se identificou com o exemplo de Osmar, procure a ajuda de um advogado especialista em direito previdenciário e conte sobre a sua situação.

Tanto Osmar quanto você podem ter direito a uma revisão de aposentadoria.

Possui direito a alguma aposentadoria antes de 1994?

Para possuir direito a alguma aposentadoria em vigor antes de 1994, é necessário que você tenha direito adquirido às regras anteriores a essa data.

Entenda! As contribuições anteriores a julho de 1994 só são consideradas se você preencheu os requisitos antes do decreto 2.172/1997.

Esse decreto trouxe restrições bem específicas ao cômputo de períodos com mais de 36 meses no período básico de cálculo.

A legislação que rege as aposentadorias dos trabalhadores do INSS/RGPS (Regime Geral de Previdência Social) é a lei 8.213/1991, que passou a valer a partir de 1991.

Ou seja, isso significa que as regras de aposentadoria estavam em vigor tanto antes quanto depois da mudança no padrão monetário com a instituição do Real em julho de 1994.

Portanto, as regras de aposentadoria entre os anos de 1991 e julho de 1994 permaneceram as mesmas, mesmo após a mudança do Cruzeiro Real para o Real.

Sendo assim, se você atender aos requisitos estabelecidos naquele período, ainda pode ter o direito adquirido de se aposentar, considerando as seguintes regras de aposentadoria:

- Aposentadoria por idade (direito adquirido);

- Aposentadoria por tempo de contribuição (direito adquirido).

Aposentadoria por idade (direito adquirido)

Confira os requisitos da aposentadoria por idade (direito adquirido) para quem cumpriu as exigências abaixo entre os anos de 1991 e 1994.

🚺 Requisitos exigidos da mulher com direito adquirido à aposentadoria por idade:

- Tempo de contribuição: não exige;

- Idade: 60 anos;

- Carência: 180 meses.

🚹 Requisitos exigidos do homem com direito adquirido à aposentadoria por idade:

- Tempo de contribuição: não exige;

- Idade: 65 anos;

- Carência: 180 meses.

Cálculo do valor da aposentadoria por idade (direito adquirido):

- Faça a média dos seus 80% maiores salários de contribuição;

- Com a sua média calculada, você deverá receber 70% + 1% por cada ano de contribuição ao INSS.

Aposentadoria por tempo de contribuição (direito adquirido)

Confira os requisitos da aposentadoria por tempo de contribuição (direito adquirido) para quem cumpriu as exigências abaixo entre os anos de 1991 e 1994.

🚺 Requisitos exigidos da mulher com direito adquirido à aposentadoria por tempo de contribuição:

- Tempo de contribuição: 30 anos;

- Idade: não exige;

- Carência: 180 meses.

🚹 Requisitos exigidos do homem com direito adquirido à aposentadoria por tempo de contribuição:

- Tempo de contribuição: 35 anos;

- Idade: não exige;

- Carência: 180 meses.

Cálculo do valor da aposentadoria por tempo de contribuição (direito adquirido):

- Faça a média dos seus 80% maiores salários de contribuição;

- Com a sua média calculada, você poderá receber:

- Mulher: 70% com 25 anos de contribuição + 6% por ano completo de atividade, até o máximo de 100% quando atingir 30 anos de contribuição;

- Homem: 70% com 30 anos de contribuição + 6% por ano completo de atividade, até o máximo de 100% quando atingir 35 anos de contribuição.

Observação! Caso você tenha cogitado a aposentadoria por pontos, essa modalidade de benefício somente passou a valer a partir de 2015.

Agora que você já conhece os requisitos exigidos nas aposentadorias por idade e por tempo de contribuição, provavelmente entendeu a diferença no cálculo dessas aposentadorias.

Os salários de contribuição antes de julho de 1994 eram levados em consideração.

Portanto, se suas contribuições foram altas antes de julho de 1994, pode ser vantajoso solicitar a aposentadoria por idade ou por tempo de contribuição com direito adquirido.

Dessa forma, seu benefício será convertido para o Real na proporção correta.

Descarte contribuições e aumente sua aposentadoria

Se você atingiu os requisitos de algum benefício antes de 1994, provavelmente se aposentou pelas regras antigas, com seus salários de contribuição anteriores a julho de 1994.

Ou, então, é provável que você tenha se aposentado pelas regras mais recentes, com base nos seus salários de contribuição a partir de julho de 1994.

Por outro lado, também é possível que você tenha um histórico de contribuições anteriores a julho de 1994, mas continue contribuindo para alcançar um benefício mais vantajoso. Especialmente, se não possui direito adquirido.

Nessa última situação, existe a chance de você optar pelo descarte das contribuições realizadas antes de julho de 1994, com o objetivo de aumentar sua aposentadoria.

Só não confunda essa possibilidade com a revisão da vida toda.

Como funciona a regra do descarte do INSS?

A regra do descarte do INSS funciona como uma possibilidade de eliminar contribuições baixas realizadas a partir de julho de 1994, caso essas contribuições prejudiquem o cálculo da sua aposentadoria.

Trata-se de uma oportunidade introduzida pela Reforma da Previdência de 13/11/2019.

Portanto, se você possui um histórico previdenciário com contribuições relativamente baixas após julho de 1994, pode optar por descartar essas contribuições de menor valor.

| Entenda! O descarte significa que as suas contribuições baixas não serão consideradas para tempo e remunerações no cálculo da sua aposentadoria. |

No entanto, é importante você saber que, ao descartar contribuições, o tempo de contribuição correspondente também será desconsiderado.

Atenção ao novo divisor mínimo

A partir de 05/05/2022, entrou em vigor a lei 14.331/2022, que estabeleceu um divisor mínimo diferente para o cálculo das aposentadorias concedidas pelo INSS.

Desde então, é necessário ter, no mínimo, 108 meses (9 anos) de contribuição após julho de 1994 para evitar que seu benefício seja calculado de forma desvantajosa, resultando em um valor de aposentadoria reduzido.

Essa mudança foi implementada com o intuito de garantir que pessoas com pouco tempo de contribuição após julho de 1994 não recebam benefícios excessivamente altos.

Logo, se você possui um histórico contributivo curto a partir de julho de 1994, seus salários de contribuição serão divididos por 108 para calcular o valor da sua aposentadoria.

Atenção! É importante observar que essa regra só se aplica se você atender aos requisitos para uma regra de aposentadoria a partir de 05/05/2022.

De qualquer forma, consulte um especialista que faça seu planejamento previdenciário.

Um advogado poderá analisar seu histórico contributivo e ajudá-lo com as melhores estratégias.

O milagre da contribuição única acabou?

Sim, o milagre da contribuição única acabou para quem não tem direito adquirido. Ou seja, para quem não preencheu os requisitos para a aposentadoria por idade antes de 05/05/2022.

A lei 14.331/2022, que entrou em vigor a partir de 05/05/2022, encerrou definitivamente a possibilidade do milagre ao estabelecer um novo divisor mínimo para o cálculo das aposentadorias.

Caso você não saiba, o milagre da contribuição única se baseava em uma estratégia similar à do descarte de contribuições.

O milagre permitia, por exemplo, que uma única contribuição proporcionasse uma aposentadoria de R$ 4.000,00.

No entanto, para se qualificar nesse “milagre”, era necessário atender a certos requisitos.

Você precisava ter, pelo menos, 15 anos de tempo de contribuição antes de julho de 1994, além de alcançar uma idade mínima até 04/05/2022:

- Mulher: 61 anos e 6 meses de idade;

- Homem: 65 anos de idade.

Essa oportunidade era viável, porque o cálculo dos benefícios considerava os valores das contribuições feitas a partir de julho de 1994.

E, neste caso, você já teria cumprido o tempo mínimo exigido para se aposentar pela regra de transição da aposentadoria por idade.

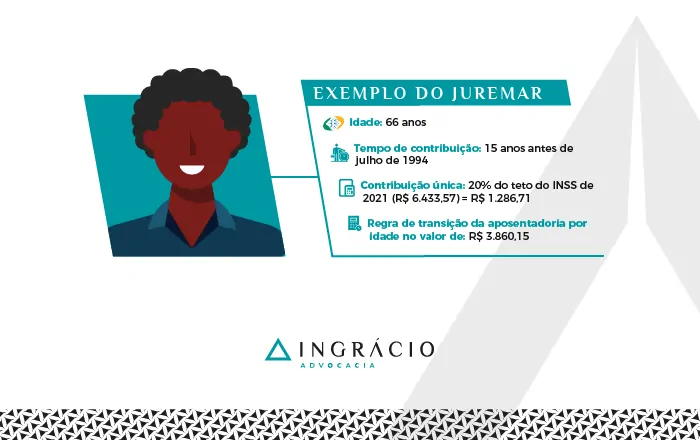

Exemplo do Juremar

Juremar é um homem que estava com 66 anos de idade e 15 de contribuição antes de julho de 1994.

Depois dessa data, passou um longo período trabalhando informalmente.

Em 2021, Juremar queria saber se já poderia se aposentar.

Com a assistência de um advogado especialista em direito previdenciário, surgiu a possibilidade de realizar o tal “milagre da contribuição única”.

Após receber orientação jurídica, Juremar optou por fazer uma única contribuição com a alíquota de 20% sobre o valor do teto do INSS de 2021, que era de R$ 6.433,57.

Isso resultou no pagamento de R$ 1.286,71 (20% de R$ 6.433,57) ao INSS.

Já que a única contribuição de Juremar foi esse pagamento sobre o teto do INSS após julho de 1994, o cálculo de sua aposentadoria foi baseado no valor de R$ 6.433,57.

Consequentemente, com a aplicação da regra de transição da aposentadoria por idade, Juremar teve direito a um benefício no valor de R$ 3.860,15.

Esse valor é equivalente a 60% da média de Juremar, seguindo as regras de cálculo instituídas entre a Emenda Constitucional 103/2019 e a lei 14.331/2022.

Em outras palavras, ao pagar o INSS com 20% de R$ 6.433,57 (R$ 1.286,72), Juremar garantiu uma aposentadoria de R$ 3.860,15.

O aspecto positivo do “milagre” foi que ele não dependeu dos valores das contribuições feitas antes de julho de 1994.

O cálculo de seu benefício considerou apenas as contribuições realizadas após essa data.

No entanto, a oportunidade do milagre foi encerrada a partir de 05/05/2022, quando o “milagre da contribuição única” deixou de existir.

Exceto para quem tem direito adquirido.

Ainda é possível conseguir o “milagre da contribuição única” em 2025?

Sim! Ainda é possível conseguir o “milagre da contribuição única” em 2025.

Apesar da implementação do novo divisor mínimo em 05/05/2022, você ainda tem a chance de utilizar a estratégia do “milagre da contribuição única” em 2025.

Para isso, é necessário ter cumprido dois requisitos essenciais até 04/05/2022:

- Ter atingido a idade mínima para a regra de transição da aposentadoria por idade:

- Mulheres: 62 anos;

- Homens: 65 anos.

- Ter feito a contribuição única até a data limite de 04/05/2022.

Caso você atenda essas condições, ainda é possível utilizar o “milagre” para calcular sua aposentadoria, pois terá direito adquirido. Do contrário, não será mais possível utilizá-lo.

Como aumentar a aposentadoria depois de aposentado?

Já que não existe a possibilidade de desaposentação ou de reaposentação, é possível você tentar aumentar o valor da sua aposentadoria por meio de um pedido de revisão.

Só que antes de entrar com um pedido de revisão, peça para um advogado especialista analisar o seu caso e fazer um planejamento previdenciário/plano de aposentadoria.

Engana-se quem pensa que o plano de aposentadoria serve apenas para quem ainda não é aposentado e vai se aposentar futuramente. Muito pelo contrário.

Quem já é aposentado pode solicitar um plano de aposentadoria para descobrir se entrar com um pedido de revisão será benéfico, aumentando o valor do benefício que recebe.

Perguntas frequentes sobre como fica a aposentadoria para quem contribuiu antes de 1994

Confira as respostas de algumas perguntas frequentes sobre como fica a aposentadoria para quem contribuiu para o INSS antes de julho de 1994.

Quem contribuiu antes de 1994 tem direito a receber algum valor?

Para saber se você tem direito a receber algum valor, consulte um advogado para elaborar um plano de aposentadoria e verificar se uma revisão aumentará o valor do seu benefício.

Como saber se a pessoa tem direito à revisão de aposentadoria?

Para saber se a pessoa tem direito à revisão de aposentadoria, um advogado especialista deve verificar isso e se se vale a pena revisar o benefício.

Quem trabalhou antes de 1994 pode receber uma grande quantia de atrasados?

A depender do caso, quem trabalhou antes de 1994 pode receber uma grande quantia de atrasados se tiver direito a alguma revisão que considere suas contribuições mais antigas.

O ideal é consultar um advogado especialista antes de entrar com um pedido de revisão no INSS.

Quem contribuiu com o INSS antes de 1994 poderá receber uma fortuna?

Depende! Algumas pessoas têm direito a revisões de benefício que consideram as contribuições feitas antes de 1994 e podem receber um excelente valor.

Para entender se esse é o seu caso, consulte um advogado especialista.

Quem tem direito de se aposentar pela regra antiga?

Tem direito de se aposentar por alguma regra antiga quem possui direito adquirido. Ou seja, quem preencheu os requisitos para determinada regra antes da mudança na legislação.

Quanto tempo de contribuição para se aposentar na lei antiga?

Na lei antiga, anterior à Reforma da Previdência de 13/11/2019, a aposentadoria por tempo de contribuição, por exemplo, exigia 30 anos de contribuição da mulher e 35 anos do homem.

Conclusão

O Brasil passou por mudanças significativas que afetaram a economia e o sistema previdenciário em 1994.

Em julho daquele ano, a principal transformação foi a introdução do Real (R$) como a nova unidade monetária do país, em substituição ao Cruzeiro Real (CR$).

Nesse contexto, foi estabelecido que o cálculo das aposentadorias consideraria apenas os valores dos salários de contribuição feitos a partir de julho de 1994.

Assim, o tempo de contribuição exercido antes de julho de 1994 continuaria sendo contabilizado, mas não os valores dos salários de contribuição dos segurados.

Como essa mudança prejudicou muitos benefícios, existe a chance de os segurados tentarem aumentar o valor de suas aposentadorias por meio de um pedido de revisão.

Se você ficou com alguma dúvida, converse com o seu advogado de confiança, especialista em direito previdenciário.

Solicite um planejamento previdenciário/plano de aposentadoria para saber se entrar com uma revisão será benéfico para o seu caso específico.

Aproveite e compartilhe este artigo com todos os seus conhecidos que fizeram contribuições para o INSS antes de julho de 1994.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.