A revisão da vida toda é um dos assuntos mais comentados de 2024, principalmente após a decisão do INSS que impossibilita a revisão da vida toda.

Como existem muitos questionamentos que rondam esse assunto, confira as respostas das principais dúvidas sobre a revisão da vida toda nos tópicos abaixo:

Última decisão do STF sobre a revisão da vida toda: março de 2024

Em 21 de março de 2024, o Supremo Tribunal Federal (STF) julgou as Ações Diretas de Inconstitucionalidade (ADIs) 2.110 e 2.111, que estavam pendentes desde o ano 2000. A decisão do STF foi desfavorável aos aposentados e àqueles que buscavam a revisão da vida toda.

Ao decidir pela constitucionalidade do artigo 3º da Lei nº 9.876/1999, o STF dediciu que os segurados não têm mais a opção de escolher entre a regra de cálculo mais benéfica.

Em outras palavras, os segurados estarão vinculados à regra de transição determinada pelo INSS, impossibilitando a revisão da vida toda.

Confira mais detalhes: STF derruba revisão da vida toda: o que fazer agora?

Como foi o julgamento da revisão da vida toda pelo STF?

O STF, no dia 21 de março de 2024, julgou duas Ações Diretas de Inconstitucionalidade (ADI), a 2.110 e a 2.111, que estavam paradas e aguardavam julgamento desde o ano 2000.

Esse julgamento do STF foi totalmente desfavorável aos aposentados ou a quem tinha a possibilidade de solicitar a revisão da vida toda.

Como o STF decidiu pela constitucionalidade do artigo 3º da lei nº 9.876/1999, conferindo efeito cogente a esse artigo (restrição da vontade), o resultado foi que os segurados não têm o direito de escolher entre a regra de cálculo definitiva e a regra de transição.

Portanto, mesmo que uma ou outra regra seja mais vantajosa, o segurado não poderá optar pela mais vantajosa e, consequentemente, ficará sujeito à aplicação da norma pelo INSS.

Ou seja, o segurado ficará sujeito à regra de transição, que é a regra aplicada pelo INSS.

Entenda! Enquanto o cálculo da regra de transição da lei 9.876/1999 considera apenas os salários posteriores a julho de 1994, o cálculo da regra permanente considera 80% de todo o período contributivo do segurado.

O placar da votação dos ministros somou 7 votos contra a revisão da vida toda e 4 votos a favor dessa alternativa de rever um benefício.

4 ministros que votaram a favor da revisão para os aposentados:

- Alexandre de Moraes;

- André Mendonça,

- Edson Fachin; e

- Cármen Lúcia.

7 ministros que votaram contra a revisão para os aposentados:

- Luís Roberto Barroso;

- Gilmar Mendes;

- Dias Toffoli;

- Luiz Fux;

- Flávio Dino;

- Cristiano Zanin; e

- Kassio Nunes Marques.

Qual foi o percurso de julgamento da revisão da vida toda antes da decisão do STF de março de 2024?

Antes da decisão da maioria dos ministros do STF (Superior Tribunal Federal) no dia 21 de março de 2024, o percurso da revisão da vida toda foi de:

- Aprovação no STJ (Superior Tribunal de Justiça) em 2019; e

- Aprovação do STF (Superior Tribunal Federal) em 2022.

Aprovação no STJ (Superior Tribunal de Justiça) em 2019

Depois de muita discussão, o Superior Tribunal de Justiça (STJ) se pronunciou sobre o assunto em 2019.

Naquele ano, a tese da revisão da vida toda foi aprovada para os segurados do INSS.

Melhor dizendo, você poderia utilizá-la para revisar sua aposentadoria, caso seu benefício tivesse sido calculado sem levar em consideração os salários de contribuição anteriores a julho de 1994.

O principal argumento utilizado pelo STJ foi o princípio do melhor benefício, que garante ao segurado o melhor benefício possível.

Conforme comentei anteriormente, a regra de transição da lei 9.876/1999 é mais prejudicial ao segurado do que a regra definitiva, porque a regra de transição só considera os salários de contribuição posteriores a julho de 1994.

Portanto, quem se filiou ao INSS antes do dia 29/11/1999, terá a aplicação de uma regra de cálculo de aposentadoria muito pior em relação a quem se filiou depois.

Nesse caso, o melhor benefício para o segurado seria a regra definitiva.

Afinal, a regra definitiva não restringe a inclusão dos valores dos salários de contribuição anteriores a julho de 1994. Por isso, ela seria mais benéfica para o segurado.

Em tese, não será mais possível utilizar a revisão da vida toda para rever seu benefício.

Aprovação do STF (Superior Tribunal Federal) em 2022

No dia 1º de dezembro de 2022, os ministros do Supremo Tribunal Federal (STF) se posicionaram a favor da tese da revisão da vida toda (Tema 1.102).

Naquele ano, a votação entre os ministros ficou em 6 votos favoráveis contra 5 votos desfavoráveis à revisão da vida toda.

O que é a revisão da vida toda?

A revisão da vida toda é a reavaliação ou o recálculo de um benefício previdenciário.

Na prática, essa revisão tem o objetivo de incluir seus salários de contribuição, anteriores a julho de 1994, no cálculo do seu benefício.

Isso porque as contribuições anteriores a julho de 1994 não são consideradas pelo INSS.

A partir de julho de 1991, com a vigência da lei 8.213/1991, a aposentadoria passou a ser calculada com as 80% maiores contribuições que os segurados faziam ao INSS.

Logo depois, a lei 9.876/1999 limitou as contribuições que seriam consideradas.

Já com a Reforma da Previdência de 13/11/2019, a nova regra passou a considerar a média de todas as contribuições. Só que de todas as contribuições a partir de julho de 1994.

Entenda! Desconsiderar as contribuições anteriores a julho de 1994 prejudica:

- quem ganhava um salário bom antes de julho de 1994;

- quem possui poucas contribuições a partir de julho de 1994;

- quem começou a receber um salário menor a partir de julho de 1994.

Exemplo da revisão da vida toda do Leandro

O segurado Leandro trabalhou em um banco por 20 anos, de 1973 até 1993.

Durante esse período, ele recebeu um salário acima do teto da previdência.

Mas, ainda em 1993, Leandro decidiu sair do banco para abrir uma panificadora.

De 1993 até 2014, ele pagou o INSS com um valor na faixa do salário mínimo.

Em 2014, contudo, Leandro parou de trabalhar. Ele conseguiu se aposentar por tempo de contribuição quando completou 58 anos de idade em 2016.

Com isso, a aposentadoria de Leandro ficou no patamar de apenas um salário mínimo.

O cálculo de seu benefício só considerou as contribuições depois de julho de 1994.

As contribuições no teto, de quando Leandro trabalhou no banco, não foram consideradas.

Já com a aprovação da revisão da vida toda, todas as contribuições de Leandro podem ser consideradas no cálculo de sua aposentadoria.

Inclusive, os 20 anos em que ele trabalhou no banco.

Neste caso, e após buscar o auxílio de um advogado especialista, Leandro descobriu que, com a aplicação da revisão da vida toda, sua aposentadoria poderia aumentar.

O valor do benefício passaria de R$ 880,00 para R$ 4.931,12.

Entenda! Esses valores são referentes a 2016, que foi quando Leandro se aposentou.

Devido à correção monetária, ele receberia cerca de R$ 6.861,10 em 2023.

Além do mais, Leandro também teria o direito de receber cerca de R$ 250.000,00 de atrasados.

Atenção! Como o INSS entrou com um recurso contra a decisão do STF sobre a aplicação da revisão vida toda, a modulação dos efeitos dessa revisão ainda está sendo julgada.

Ou seja, os ministros do STF ainda vão decidir os limites de aplicação da revisão da vida toda acerca dos valores atrasados que os segurados do INSS podem receber.

Exemplo de revisão da vida toda da Fátima

A segurada Fátima trabalhou como gerente comercial por 10 anos, de 1987 a 1996. Durante todo esse período, seu salário sempre foi acima do teto da previdência.

Em 1996, porém, Fátima resolveu parar de trabalhar e também de contribuir para o INSS.

Alguns anos mais tarde, ela voltou a contribuir na faixa do teto. Isso foi quando faltavam cinco anos para que pudesse se aposentar.

Fátima conseguiu se aposentar por idade em 2015.

Por ter poucas contribuições depois de 1994, mesmo com contribuições no teto, o valor da aposentadoria por idade de Fátima ficou em R$ 2.334,88.

Mas, devido ao reajuste do INSS, Fátima recebe R$ 3.253,12 atualmente.

Com a revisão da vida toda, no entanto, existe a possibilidade de que todas as contribuições de Fátima sejam incluídas no cálculo de sua aposentadoria.

Isso pode fazer com que seu benefício aumente de R$ 3.253,12 para cerca de R$ 6.850,00.

Além do mais, Fátima tem a chance de receber mais de R$ 150.000,00 de atrasados.

Cuidado! Nem todos os casos são vantajosos iguais aos de Leandro e de Fátima.

Antes de entrar com a revisão da vida toda, assim como com qualquer outra revisão, é importante buscar o auxílio de um advogado especialista em cálculos.

Exemplo do Luigi

Luigi era um trabalhador que recebia um salário mínimo antes de julho de 1994.

Depois disso, ele passou a receber salários consideravelmente maiores.

Quando Luigi buscou o auxílio de um advogado, o profissional fez um estudo apurado e minucioso de todos os seus documentos e histórico contributivo.

Os salários de contribuição de Luigi foram incluídos no cálculo de sua média.

Porém, ao invés de ela aumentar, o advogado descobriu que a média de Luigi diminuiu.

Isso aconteceu justamente em razão dos salários mais baixos que Luigi recebeu no início de sua carreira profissional.

Portanto, é importante você saber que nem todos os casos de revisão da vida toda são positivos.

Sempre cabe uma análise prévia antes de entrar com qualquer revisão que seja.

Caso contrário, se você arriscar seu pedido de revisão sem uma análise prévia, o valor do seu benefício pode correr o risco de diminuir.

Qual a decisão do STF sobre a revisão da vida toda?

Embora a maioria do STF (Supremo Tribunal Federal) tenha se posicionado de forma favorável à revisão da vida toda na decisão do dia 1º de dezembro de 2022, o julgamento dessa revisão ainda não acabou.

Portanto, não podemos afirmar qual foi a decisão final do STF.

Como a revisão da vida toda persiste em tramitação no Supremo, o ideal é você conversar e tirar suas dúvidas direto com um advogado especialista em direito previdenciário.

Por que o STF validou a revisão da vida toda?

O STF (Supremo Tribunal Federal) validou a revisão da vida toda, porque o INSS aplicou só a regra de transição, embora a lei 9.876/1999 tenha implementado:

- o cálculo com a regra de transição (aplicado pelo INSS); e

- o cálculo com a regra permanente/definitiva (não aplicado pelo INSS).

Em suas aplicações, o Instituto sequer avaliava qual das duas regras era mais benéfica.

Enquanto o cálculo da regra de transição da lei 9.876/1999 considerava apenas os salários posteriores a julho de 1994, o cálculo da regra permanente considerava 80% de todo o período contributivo do segurado.

Em razão disso, o STF validou a revisão da vida toda por não achar razoável que os segurados não pudessem utilizar todas as suas contribuições já realizadas.

A maioria dos valores que a previdência social reúne são somados a partir das contribuições que os segurados se empenham em fazer ao INSS.

Portanto, o STF definiu que seria injusto que as contribuições anteriores a julho de 1994 fossem completamente descartadas.

Quais os fundamentos da revisão da vida toda?

Existem diversos fundamentos que justificam o posicionamento favorável da maioria dos ministros do STF sobre a possibilidade de revisão da vida toda.

No entanto, vale destacar a discussão do STF sobre a repercussão geral do Tema 1.102.

A discussão desse Tema diz que quem tem o direito de se aposentar após 29 de novembro de 1999 (vigência da lei 9.876/1999), e antes de 13 de novembro de 2019 (vigência da Reforma da Previdência), pode escolher a regra definitiva caso ela seja mais favorável.

Na dúvida, a norma deve favorecer o segurado, e não prejudicá-lo.

Existem vários princípios que embasam essa tese.

Existe jurisprudência para a revisão da vida toda?

Ainda não existe jurisprudência, ou seja, um conjunto de decisões tão abundante sobre a revisão da vida toda. Essa possibilidade é bastante recente.

Porém, como o STJ (Superior Tribunal de Justiça) aprovou a revisão da vida toda no Tema 999/STJ, em dezembro de 2019 (antes do STF), alguns tribunais têm aplicado a revisão.

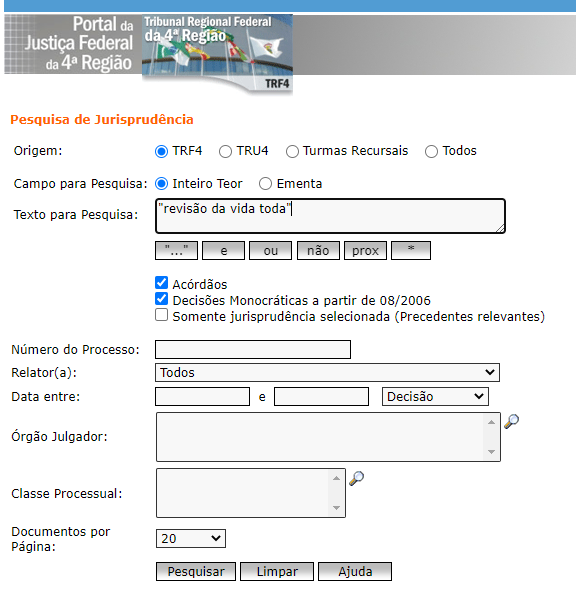

Se você acessar o site do Tribunal Regional Federal da 4º Região (TRF4), por exemplo, que engloba os estados do Rio Grande do Sul, Santa Catarina e Paraná, basta pesquisar.

Na parte em que diz “acesso rápido”, você pode clicar em “Jurisprudência” para iniciar sua busca.

No campo em que fala “Texto para Pesquisa”, digite:

- “revisão da vida toda”;

- “tema 1102”;

- “tema 999”.

Dica! Sempre coloque entre aspas: o termo, a frase ou as palavras que você pesquisar. Isso fará com que a sua busca jurisprudencial seja mais direcionada e certeira.

Quem tem direito à revisão da vida toda?

Quem se encaixa nos requisitos abaixo, pode ter direito à revisão da vida toda:

- segurado que teve um benefício concedido com base nas regras válidas entre 29 de novembro de 1999 e 12 de novembro de 2019.

- Atenção: mesmo que você tenha se aposentado após a Reforma da Previdência, você ainda pode fazer jus à revisão da vida toda caso tenha direito adquirido às regras de aposentadoria anteriores à Reforma.

- segurado que fez contribuições antes de julho de 1994;

- faz menos de 10 anos que você recebe um benefício do INSS.

Atenção! Se você preencher esses três requisitos, a sua Renda Mensal Inicial (RMI) poderá ser recalculada com a revisão da vida toda.

O divisor mínimo é afastado pela revisão da vida toda?

Sim! Em tese, o divisor mínimo é afastado pela revisão da vida toda.

No entanto, é provável que o seu advogado tenha que considerá-lo quando realizar todas as regras de cálculos possíveis.

Nesta situação, considerar o divisor mínimo pode ser importante tanto para o seu advogado quanto para você.

Assim, vocês vão descobrir se realmente será favorável pedir a revisão da vida toda.

Salários de contribuição são atualizados somente a partir de 10/1964

Como a revisão da vida toda considera todo o histórico contributivo do beneficiário do INSS, ou seja, mesmo os salários anteriores a julho de 1994, é importante ficar atento.

Afinal, os salários de contribuição são atualizados somente a partir de 10/1964.

Antes da lei 4.357/64, que instituiu a ORTN (Obrigação Reajustável do Tesouro Nacional), não existia previsão legal de índice de correção monetária aplicável aos salários de contribuição.

O primeiro índice de ORTN só foi disponibilizado em outubro de 1964.

Em razão disso, somente incide correção monetária para salários de contribuição posteriores a outubro de 1964.

Se eu entrar com a ação dentro do prazo, recebo os atrasados?

Se você entrar com a revisão da vida toda dentro do prazo decadencial de 10 anos, você só vai conseguir receber os atrasados dos últimos 5 anos (prazo prescricional).

Quais benefícios podem ser revisados pela vida toda?

Além das aposentadorias, outros benefícios também podem ser recalculados a partir da aplicação da revisão da vida toda.

Segurados que recebem seus benefícios com base nas regras válidas antes da Reforma da Previdência, têm direito à revisão da vida toda de:

- aposentadoria por tempo de contribuição;

- aposentadoria por idade;

- aposentadoria especial;

- aposentadoria por invalidez;

- auxílio-acidente;

- auxílio-doença;

- pensão por morte.

Portanto, se você recebe algum desses benefícios e pensa em avaliar a necessidade de entrar com um pedido de revisão, procure a ajuda de um advogado especialista.

Quando vale a pena solicitar a revisão da vida toda?

Na grande maioria dos casos, vale a pena solicitar a revisão da vida toda quem tinha altos salários de contribuição antes de julho de 1994.

Ou, então, quem teve a maior parte de suas contribuições feitas antes de julho de 1994.

Com a ajuda de um advogado especialista, existe a chance de descobrir se a revisão da vida toda pode ser vantajosa para o seu caso se:

- você recebia um salário bom antes de julho de 1994;

- você fez poucas contribuições para o INSS depois de julho de 1994;

- você começou a receber um salário menor depois de julho de 1994.

Perceba, porém, que eu disse que ela “pode” ser vantajosa e não que ela será vantajosa.

Não é recomendado que você entre com um pedido de revisão da vida toda sem que todos os cálculos possíveis tenham sido testados por um profissional qualificado.

Não dá para fazer um pedido dessa magnitude sem antes ter a certeza de que essa revisão realmente irá melhorar o valor do seu benefício.

Então, tome muito cuidado.

Inclusive, já aproveito a oportunidade para reforçar que pode existir o risco de o INSS reavaliar (para pior ou para melhor), qualquer benefício que tenha sido concedido a você.

E não importa que seja uma revisão da vida toda ou outra modalidade de revisão do INSS.

O risco existe em qualquer revisão.

Apenas acreditar que você tem direito à revisão da vida toda não é o suficiente.

Por isso, é importante procurar um advogado especialista em cálculos para ter a certeza de que essa revisão realmente vai aumentar, e não diminuir o valor do seu benefício.

Qual o número de casos em tramitação na Justiça?

Ainda não existe um grande número de casos de revisão da vida toda em tramitação na Justiça. Muitos beneficiários sequer sabem sobre a existência dessa alternativa de revisão.

Até dezembro de 2022, cerca de 11 mil processos estavam aguardando a tramitação da revisão da vida toda na Justiça, segundo a ministra Rosa Weber.

Porém, embora o número exato de casos não tenha sido divulgado até este momento, os pedidos de revisão da vida toda em tramitação na Justiça devem crescer.

Quais são os documentos necessários para solicitar a revisão da vida toda?

Se você conversou com seu advogado especialista e pretende entrar com a revisão da vida toda, vai precisar de documentos que comprovem suas remunerações.

Confira quais são os documentos mais importantes:

- CNIS (Cadastro Nacional de Informações Sociais);

- CTPS (Carteira de Trabalho e Previdência Social) com informações legíveis;

- contracheques para comprovar sua base de contribuições ao INSS;

- microfichas / microfilmagens dos dados de contribuições do período de 1973 a 1984;

- extrato do FGTS com a descrição dos seus salários;

- carta de concessão que mostre seus salários desde julho de 1994;

- cópia do processo administrativo que o INSS concedeu seu benefício.

Entenda! A cópia do processo administrativo é muito importante.

Nessa cópia, terá todos os documentos que você anexou, os salários considerados pelo INSS, e os períodos reconhecidos no processo, mas que não constam no seu CNIS.

Caso contrário, se você não tiver os documentos necessários para comprovar o quanto recebia, o seu CNIS incompleto é que será levado em consideração.

Se você não tiver documentos que comprovem suas contribuições, mas tiver como comprovar que trabalhou, esse período será considerado como de um salário mínimo.

Nesta última hipótese, e dependendo do caso, a sua aposentadoria poderá triplicar mesmo que o período seja considerado como de um salário mínimo.

Como solicitar a revisão da vida toda?

O pedido de revisão da vida toda deve ser feito direto na Justiça.

Antes disso, porém, é recomendado que você busque o auxílio de um advogado especialista em cálculos e em direito previdenciário.

A partir da análise da sua documentação completa, principalmente daquela que demonstra os salários que você recebia antes de 1994, um profissional conseguirá ajudá-lo.

Isso porque a maneira mais segura de solicitar a revisão da vida toda é por ação judicial, com o acompanhamento de um advogado especialista neste tipo de caso

Embora você até consiga solicitar uma revisão no site ou aplicativo Meu INSS, essa alternativa não é a mais recomendada.

Tecnicamente, o INSS não está preparado para analisar esse tipo de pedido e pode acabar fazendo uma revisão incompleta e/ou inadequada do seu caso.

São inúmeros cálculos e documentos que precisam ser verificados com cuidado.

Como consultar a revisão da vida toda no INSS?

Quem tiver optado por solicitar a revisão da vida toda direto no Instituto, por meio de um pedido administrativo, pode consultá-la no Meu INSS.

Para isso, entre no site ou aplicativo Meu INSS e siga os seguintes passos:

- Clique em “entrar com gov.br”.

- Digite seu login e senha de acesso.

- Clique no ícone de lupa e digite “Revisão”.

- Clique em “Revisão”.

- Consulte os seus requerimentos.

Por ora, essa é a alternativa disponível de modo virtual pelo INSS.

De qualquer forma, reforço que solicitar a revisão da vida toda direto no âmbito administrativo não é a opção mais recomendada.

Lembre-se que o INSS não está preparado tecnicamente para isso.

Além do mais, o Instituto tem tentado suspender esses pedidos de revisão no julgamento do Tema 1.102. O órgão previdenciário entrou com recurso contra a decisão do STF.

Atenção! Por mais que os pedidos de revisão na Justiça Federal, com valores inferiores a 60 salários mínimos, possam ser feitos sem advogado, isso não é recomendado.

Antes de entrar com o pedido de revisão da vida toda, busque a ajuda de um especialista que faça um estudo prévio do seu histórico contributivo.

Senão, você pode correr o risco de perder dinheiro.

Tenho prazo para entrar com a revisão da vida toda?

Sim! Você tem o prazo de 10 anos para entrar com o pedido de revisão da vida toda.

Nesta hipótese de revisão, o prazo decadencial começa a contar a partir do primeiro dia do mês seguinte ao recebimento do seu benefício.

Logo abaixo, vou dar um exemplo para você entender melhor.

Exemplo de pedido de revisão da vida toda da Maria

Imagine que Maria se aposentou no dia 14 de novembro de 2015, mas sacou a primeira parcela do seu benefício somente no dia 04 de dezembro de 2015:

Como o prazo começa a contar a partir do mês seguinte ao recebimento da primeira parcela, o prazo de Maria iniciou no dia 05 de dezembro de 2015.

Por isso, ela só poderá solicitar a revisão da vida toda até o dia 5 de dezembro de 2025.

Esse é o fim do prazo decadencial de Maria.

Aliás, existem pelo menos dois tipos de prazos no mundo jurídico:

- Prazo decadencial: perda do seu direito em si, por não tê-lo exercido.

- Prazo prescricional: perda do direito de você entrar com uma ação.

Prazo decadencial

Em regra, existe o prazo máximo de 10 anos para fazer um pedido de revisão de benefício. Esse também é o prazo decadencial da revisão da vida toda.

Entenda! A palavra ‘decadência’ quer dizer que algo está próximo do fim e, no meio jurídico, o prazo decadencial significa que você está perto de perder um direito que é seu.

Então, saiba que o prazo decadencial não começa a contar da data em que você fez seu pedido de aposentadoria, mas da data em que você recebeu seu benefício.

Prazo prescricional

Enquanto a decadência é a perda do seu direito em si, a prescrição é a perda do seu direito ao exercício de uma ação.

No direito previdenciário, a prescrição aparece no parágrafo único, artigo 103 da lei 8.213/91.

Neste caso, a prescrição é de 5 anos.

Portanto, se você ingressar com uma ação solicitando o pagamento de prestações vencidas, só será possível cobrar os últimos 5 anos devidos pela previdência social.

Melhor dizendo, se você recebe uma aposentadoria há quase 10 anos (prazo decadencial), você não terá o direito de receber os valores retroativos desse tempo todo, e sim dos últimos 5 anos (prazo prescricional).

Causas de interrupção

A interrupção quer dizer que o seu prazo está parado e sem contagem. E a contagem somente iniciará de novo quando a causa da interrupção for superada.

Por exemplo, prazo decadencial de 10 anos começa a contar:

- a partir do primeiro dia do mês posterior ao recebimento do benefício.

- Exemplo: se o benefício foi recebido dia 22/05/2023, o prazo começará a ser contado a partir do dia 01/06/2023; ou

- Exemplo: se o benefício foi recebido dia 22/05/2023, o prazo começará a ser contado a partir do dia 01/06/2023; ou

- a partir do dia que em você souber da decisão do INSS sobre:

- indeferimento de benefício;

- cancelamento de benefício;

- cessação do pedido de benefício;

- deferimento da revisão de benefício;

- indeferimento da revisão de benefício.

De outro modo, o prazo decadencial não vai correr e, portanto, ainda estará interrompido:

- durante a análise do pedido de aposentadoria no INSS;

- na data de concessão do seu benefício;

- na data em que você recebeu o resultado do seu processo judicial.

Como fazer o cálculo da revisão da vida toda?

O cálculo da revisão da vida toda pode ser feito, preferencialmente, por um profissional/advogado capacitado, que conheça cálculos jurídicos previdenciários.

O cálculo é feito da seguinte forma:

- É feita a média dos 80% maiores salários desde a filiação do segurado à previdência social.

- É realizada a conversão das moedas brasileiras antigas para o Real, moeda vigente desde julho de 1994, além da atualização monetária.

- É feita a atualização do cálculo a partir da nova média.

Quando se trata de revisão da vida toda, é porque estamos lidando com contribuições previdenciárias anteriores a julho de 1994.

Antes do Plano Real, lançado em julho de 1994, vale lembrar que o Brasil teve um histórico de outras moedas. Confira:

| Moeda | Símbolo | Ano inicial | Ano final |

| Cruzeiro | Cr$ | 01/11/1942 | 12/02/1967 |

| Cruzeiro Novo | NCr$ | 13/02/1967 | 14/05/1970 |

| Cruzeiro | Cr$ | 15/05/1970 | 27/02/1986 |

| Cruzado | CZ$ | 28/02/1986 | 15/01/1989 |

| Cruzado Novo | NCZ$ | 16/01/1989 | 15/03/1990 |

| Cruzeiro | Cr$ | 16/03/1990 | 31/07/1993 |

| Cruzeiro Real | CR$ | 01/08/1993 | 30/06/1994 |

| Real | R$ | 01/07/1994 | Atual |

Então, como uma das etapas do cálculo de revisão da vida toda também é a conversão de moedas, isso justifica o fato de essa revisão ser um pouco mais complexa.

Dependendo de quando você começou a contribuir, pode ser que a moeda vigente não fosse o Real, e sim alguma das moedas listadas na tabela acima.

Por isso, não dá para qualquer pessoa ou aplicativo fazer o cálculo do quanto você pode receber com a revisão da vida toda.

No momento de avaliar seu histórico contributivo, é preciso ter muito cuidado para fazer a conversão de moeda da forma correta. Cada moeda possui um valor diferente.

Isso sem contar a análise minuciosa dos seus documentos, dos salários mínimos vigentes em cada ano, assim como da legislação trabalhista da época, e muito mais.

Perguntas frequentes sobre a revisão da vida toda

Confira as respostas de algumas perguntas frequentes sobre a revisão da vida toda. São dúvidas que os clientes aqui do Ingrácio nos encaminham diariamente.

Quem tem direito a pedir a revisão da vida toda?

Quem se aposentou ou obteve a concessão de algum outro benefício com as regras previdenciárias válidas entre 29/11/1999 e 12/11/2019, e faz menos de 10 anos que recebe seu benefício, pode ter o direito de pedir a revisão da vida toda.

Qual o período para revisão da vida toda?

Se faz menos de 10 anos que você se aposentou ou obteve outro benefício com as regras vigentes entre 29/11/1999 e 12/11/2019, o período para entrar com a revisão da vida toda é agora.

Quando o prazo decadencial acabar, você perderá o seu direito de fazer esse pedido.

Como pedir revisão da vida toda no Meu INSS?

Entre no site ou aplicativo Meu INSS, clique em “Entrar com gov.br”, faça seu login, procure por “Novo Pedido”, clique em “Revisão” e siga os demais passos solicitados.

Saiba, porém, que o sistema do INSS ainda não está tecnicamente preparado para analisar esse tipo de pedido.

Por isso, o ideal é conversar com um advogado especialista em direito previdenciário para que o seu pedido de revisão da vida toda também seja feito na Justiça.

Quem se aposentou em 2009 tem direito à revisão?

Não! Quem se aposentou em 2009 não tem o direito à revisão da vida toda.

Como o prazo decadencial de revisão é de 10 anos, é provável que o prazo de quem se aposentou em 2009 tenha acabado em 2019.

Quando o INSS vai começar a pagar a revisão da vida toda?

Depende!

O INSS só vai começar a pagar os atrasados da revisão da vida toda quando o seu pedido for avaliado e julgado procedente.

No entanto, isso depende da finalização do julgamento da revisão da vida toda pelo STF.

Por enquanto, os processos estão sobrestados (ou seja, parados) aguardando a decisão definitiva.

Posteriormente, se você tiver mais de 60 salários mínimos para receber, o seu dinheiro será pago por precatório dentro de 1 a 2 anos.

Caso contrário, se o valor for menor que 60 salários mínimos, será pago por RPV (Requisição de Pequeno Valor) em até 2 meses após a emissão da requisição.

Conclusão

Em dezembro de 2022, o STF lançou sua decisão sobre a revisão da vida toda.

Quem se aposentou ou obteve a concessão de algum outro benefício com as regras previdenciárias válidas entre 29/11/1999 e 12/11/2019, e faz menos de 10 anos que recebe seu benefício, pode ter o direito de pedir a revisão da vida toda.

Na prática, essa revisão tem o objetivo de incluir os seus salários de contribuição anteriores a julho de 1994, no cálculo do valor do seu benefício.

Mesmo com a regra de transição e a definitiva implementadas pela lei 9.876/1999, o INSS só aplicava o cálculo da regra de transição para os benefícios que concedia.

Enquanto a regra de transição considerava 80% de todo o período contributivo decorrido desde julho de 1994, a regra definitiva considerava 80% de todo o seu período.

Ocorre, porém, que a regra de transição não foi benéfica para muitos segurados.

Por isso, o STF fundamentou sua tese a partir da discussão do Tema 1.102.

Com a revisão da vida toda, diversos aposentados e pensionistas podem ter o direito de aumentar os valores dos benefícios que recebem todo mês.

Além da possibilidade de esses beneficiários receberem os valores atrasados dos últimos 5 anos anteriores ao pedido de revisão da vida toda.

O direito previdenciário não pode retroceder. Entre duas normas igualmente aplicáveis, na dúvida, é a norma mais favorável que deve ser aplicada em favor dos segurados do INSS.

Gostou do conteúdo?

Então, compartilha esse artigo com todos os seus amigos e conhecidos.

Na dúvida, sugiro que você busque a ajuda de um advogado especialista.

Ainda mais porque os prazos decadenciais e prescricionais estão correndo.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.