A aposentadoria proporcional ou aposentadoria antecipada é um benefício com requisitos de idade e de contribuição menores do que as aposentadorias “comuns”.

Você vai saber se é possível e se vale a pena conseguir a aposentadoria proporcional atualmente.

Com este conteúdo, você ficará por dentro de:

1. O que é a Aposentadoria Proporcional

A aposentadoria proporcional, também conhecida como aposentadoria antecipada, é um benefício previdenciário pago aos segurados que querem se aposentar mais cedo.

Em troca, esses segurados recebem um valor menor de benefício.

Por isso, o segurado precisará colocar no papel se a aposentadoria proporcional realmente será benéfica para o seu caso.

Aliás, cabe lembrar que a aposentadoria proporcional existe há bastante tempo no cenário previdenciário.

Porém, a partir de 1998, esse benefício virou uma Regra de Transição e, por consequência, deixou de existir para os filiados ao Regime Geral de Previdência Social (RGPS).

Posteriormente, a aposentadoria por tempo de contribuição foi criada.

O que extinguiu a aposentadoria proporcional foi a Emenda Constitucional (EC) 20/1998, restando somente uma Regra de Transição para quem já era filiado ao INSS antes da vigência dessa emenda.

Embora a aposentadoria antecipada ainda seja válida, ela será possível, somente, para uma parcela dos segurados filiados ao INSS.

Você vai saber mais sobre isso no próximo tópico.

2. Quem tem direito à aposentadoria proporcional

Provavelmente, você já deve ter uma noção.

Mas, agora, vou deixar a informação ainda mais fácil.

Só poderá se aposentar com a aposentadoria proporcional quem já era filiado ao INSS antes de a EC 20/1998 entrar em vigor.

Isso significa que, os segurados que já contribuíam para o INSS antes do dia 16/12/1998 (data da publicação da EC/1998), terão direito à aposentadoria proporcional. Além disso, será necessário:

- Cumprir um tempo mínimo de contribuição;

- Atingir determinada idade;

- Cumprir um pedágio.

Para resumir, vou deixar, aqui, os requisitos da aposentadoria antecipada:

Homem

- 53 anos de idade;

- 30 anos de tempo de contribuição;

- Pedágio de 40% do tempo que faltava para cumprir 30 anos de contribuição no dia 16/12/1998;

- Ter se filiado ao INSS antes do dia 16/12/1998;

- Ter cumprido todos os requisitos acima antes do dia 13/11/2019.

Mulher

- 48 anos de idade;

- 25 anos de tempo de contribuição;

- Pedágio de 40% do tempo que faltava para cumprir 25 anos de contribuição no dia 16/12/1998;

- Ter se filiado ao INSS antes do dia 16/12/1998;

- Ter cumprido todos os requisitos acima antes do dia 13/11/2019.

Atenção: você deve ficar atento em relação ao pedágio de 40%.

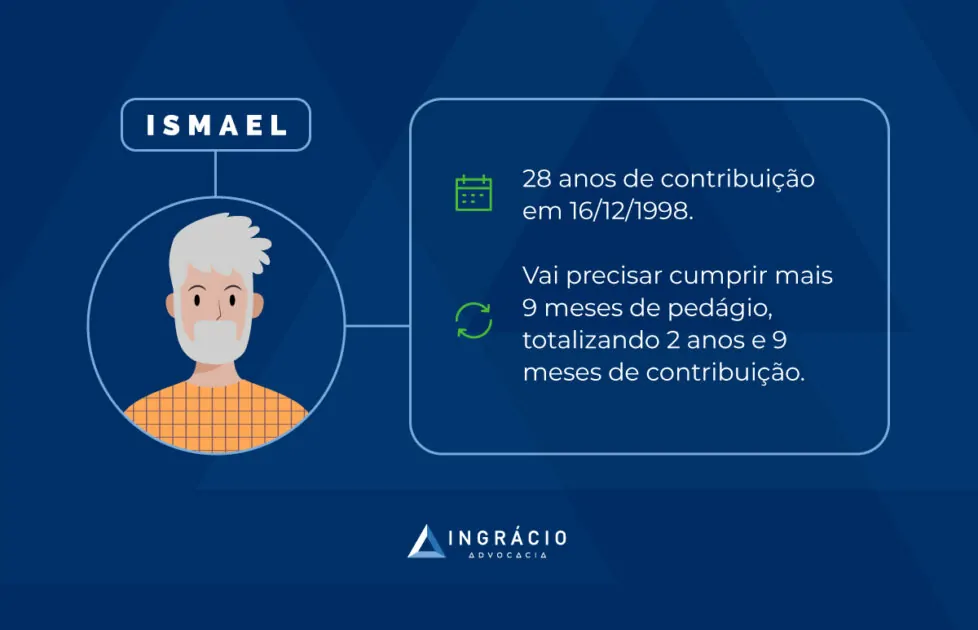

Exemplo do Ismael

Ismael tinha 28 anos de contribuição no dia 16/12/1998. No caso de ele se aposentar na modalidade antecipada, precisaria cumprir 40% do tempo de contribuição faltante.

Como um dos requisitos dos homens é o de somar 30 anos de tempo de contribuição, e Ismael possuía apenas 28, faltariam 2 anos de tempo de contribuição para ele se aposentar.

- 40% de 2 anos = 0,8 anos (9 meses).

Ou seja, Ismael conseguiu se aposentar 2 anos e 9 meses depois do dia 16/12/1998.

- 2 anos referentes ao tempo que faltava ele cumprir;

- Mais 9 meses de pedágio.

Exemplo da Marinalva

Marinalva tinha 20 anos de contribuição, até que veio a Regra de Transição da aposentadoria proporcional no dia 16/12/1998.

Faltariam 5 anos para ela se aposentar nesta modalidade, já que um dos requisitos para as mulheres é o de somar 25 anos de tempo de contribuição.

Além desse tempo, Marinalva precisaria cumprir um pedágio de 40%.

- 40% de 5 anos = 2 anos.

Isso significa que ela teve que contribuir por 5 anos + 2 anos = 7 anos.

Explicando os requisitos

O requisito da idade será bem mais reduzido se você o comparar com a regra da aposentadoria programada (Regra Definitiva instituída pela Reforma), que necessita de:

- Homem: 65 anos de idade;

- Mulher: 62 anos de idade.

O tempo de contribuição também será menor se comparado com a aposentadoria por tempo de contribuição, incluindo a por pontos, antes da Reforma, que estipulava:

- Homem: 35 anos de tempo de recolhimento;

- Mulher: 30 anos de tempo de recolhimento.

A aposentadoria proporcional é um meio termo entre a aposentadoria por idade e a por tempo de contribuição.

Atenção: no último requisito deste benefício, a idade e o tempo de recolhimento devem ter sido reunidos até o dia 13/11/2019.

Eu disse isso, pois, essa é data em que a Reforma da Previdência (Emenda Constitucional 103/2019) entrou em vigor.

Desde então, a Reforma excluiu a possibilidade da concessão da aposentadoria antecipada para os segurados — com exceção daqueles que já tinham direito adquirido.

Portanto, fique bastante atento aos requisitos temporais mencionados neste tópico:

- Data de filiação ao INSS;

- Data de cumprimento dos requisitos.

Diferença entre aposentadoria proporcional e aposentadoria por tempo de contribuição

A aposentadoria proporcional é totalmente diferente da aposentadoria por tempo de contribuição, se pensarmos na regra antes da Reforma da Previdência.

3. Valor da Aposentadoria Proporcional

O valor da aposentadoria proporcional não é tão prejudicial quanto você pensa.

O cálculo será feito desta forma:

- é realizada a média aritmética dos seus 80% maiores salários, a partir de julho de 1994, corrigida monetariamente;

- desta média, você multiplica pelo seu fator previdenciário (clique aqui caso não saiba calcular o seu fator);

- do resultado, você receberá 70% + 5% a cada ano que ultrapassar o tempo mínimo de contribuição para esta aposentadoria (30 ou 25 anos) somado com o pedágio.

Pode parecer uma confusão sem fim esse cálculo, mas vamos por partes.

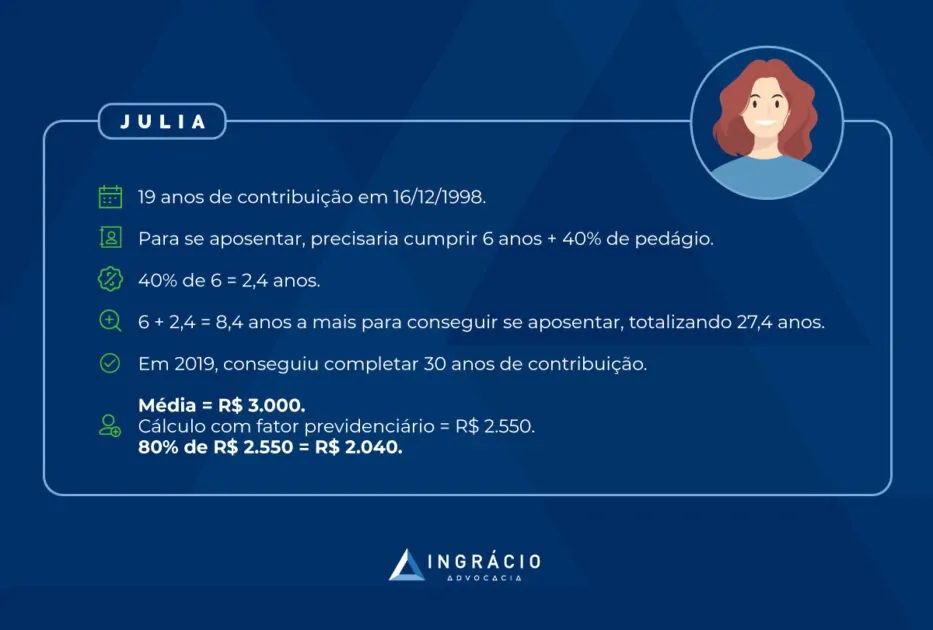

Exemplo da Julia

Imagine a situação de Julia.

Ela possuía 19 anos de contribuição no dia 16/12/1998.

Portanto, ela teria que cumprir mais 6 anos de contribuição para a aposentadoria proporcional + 40% de pedágio.

- 40% de 6 anos = 2,4 anos.

Portanto, Julia teria que cumprir 6 + 2,4 anos = 8,4 anos de contribuição para conseguir o benefício.

Assim, no total, a segurada teria que contribuir, contando com o tempo anterior, 27,4 anos para ter acesso à aposentadoria antecipada.

Ela ficou alguns anos sem contribuir, voltando a recolher somente 2016.

No ano de 2019, Julia reuniu 30 anos de recolhimento.

Explicado isso, vamos ao cálculo:

- Foi feita a média aritmética, corrigida monetariamente, desde 07/1994;

- O resultado foi de R$ 3.000,00;

- Calculando seu fator previdenciário, Julia possui, no momento, 0,85 de fator;

- Multiplicando R$ 3.000,00 por 0,85 = R$ 2.550,00.

Agora que o bicho pega:

Desses R$ 2.550,00, ela receberá:

- 70% + 5% a cada ano que ultrapassar 27,4 anos de recolhimento, uma vez que esse é o tempo mínimo que ela precisava;

- Mais o pedágio quando a EC 20/1998 entrou em vigor.

Como Julia possui 30 anos (de recolhimento), ela receberá:

- 70% + 10% (ela possui 2,6 anos acima de 27,4 anos) = 80% de R$ 2.550,00.

Isto é, a segurada terá um benefício de R$ 2.040,00.

Viu só como não é tão complicado como você pensava?

4. A Aposentadoria Proporcional vale a pena?

Mais ou menos, mas “mais para menos“.

Mais ou menos, mas “mais para menos”.

Como existem dois redutores no cálculo, a média aritmética realizada com os salários de contribuição do segurado poderá cair bastante.

Principalmente, se o fator previdenciário não for tão grande.

Além disso, ter pouco tempo de contribuição acima do requisitado (+ o pedágio), fará com que você não suba muito o redutor dos 70%.

Uma notícia boa é que, provavelmente, o fator previdenciário de quem estava perto de se aposentar em 1998 pode estar alto.

Desta forma, é bem possível que o fator aumente o valor de sua aposentadoria.Para ter certeza, bastará ver seu fator previdenciário: Calculadora do Fator Previdenciário: Fácil e Prática.

Então, respondendo esse tópico: dependerá da sua situação previdenciária.

Agora, eu te dou uma dica de especialista: faça um plano de aposentadoria com um advogado competente no assunto.

Só ele te dará a certeza do seu direito à aposentadoria proporcional, o provável valor do seu benefício e o que você precisará para dar entrada no seu pedido.

O Ingrácio tem um conteúdo que explica como encontrar o melhor advogado para o seu caso.

Cálculo ficou ruim? Calma!

Imagina que você tenha feito todo um cálculo, de acordo com o que expliquei, e você verificou que terá direito a um valor baixíssimo.

Não precisa se desesperar.

O valor mínimo que você pode receber de aposentadoria será de um salário-mínimo nacional.

Não é possível receber menos que isso.Portanto, fique atento na hora de receber o seu benefício.

5. Ainda é possível conseguir a Aposentadoria Proporcional em 2024?

Sim!

Mas você deve ficar atento a um detalhe: lembra quando citei os requisitos da aposentadoria antecipada e falei que você deveria cumprir o necessário para o benefício até o dia 13/11/2019?

Eu até já te falei isso antes, mas a Reforma da Previdência extinguiu a Regra de Transição da aposentadoria antecipada.

Portanto, você só poderá considerar períodos de recolhimento até o dia 12/11/2019, um dia antes de a Reforma entrar em vigor.

Assim sendo, você conseguirá a aposentadoria proporcional em 2024, somente se tiver cumprido todos os requisitos até o dia 12/11/2019.

Períodos não averbados no INSS? Pode ser a sua salvação

Você sabia que existem alguns períodos de trabalho que poderão te ajudar a completar o tempo de contribuição para que você consiga a aposentadoria antecipada antes do dia 13/11/2019?

Pois é!

São períodos que você, provavelmente, desconhece. Mas que poderão ser utilizados para você atingir o requisito contributivo do benefício em estudo neste post.

Estou falando aqui de:

- trabalho no exterior (em países que têm Acordo Previdenciário Internacional com o Brasil);

- trabalho rural (inclusive na condição de segurado especial);

- trabalho que não consta no CNIS — hipótese que você deverá apresentar comprovantes para atestar o labor exercido, tais como:

- Carteira de Trabalho;

- Contrato de Trabalho;

- Registro de pontos;

- Termo de Rescisão do Trabalho;

- Entre outros.

- contribuição como segurado facultativo/contribuinte individual/MEI;

- tempo como aluno-aprendiz;

- tempo de serviço militar.

Em alguns destes casos, o INSS não fará a averbação automática do período.

Por exemplo, trabalhos que não constam no CNIS (como vínculos informais) não serão considerados, automaticamente, no seu tempo total de contribuição.

Desta forma, poderá ser que você consiga reunir o tempo de contribuição necessário para conseguir a aposentadoria antecipada.

Conclusão

A aposentadoria proporcional é um benefício que pode ser a saída de muitos segurados que não têm tanto tempo de contribuição, assim como uma idade não tão elevada.

A preocupação, na verdade, está no cálculo da aposentadoria, que pode ser prejudicial para o segurado, dependendo do caso.

Enfim, eu aconselho, novamente, a realização de um plano de aposentadoria para que você consiga verificar o seu direito à aposentadoria proporcional.

Ou, então, o direito a outros benefícios que possam ser até mais benéficos para o seu caso.

Por hoje, é isso!

Gostou do texto? Então, compartilhe esse conteúdo com seus conhecidos, amigos e familiares.

Um abraço, tchau 🙂