Em diversas situações, os segurados do INSS, principalmente os facultativos, acabam pagando valores superiores ao Teto do INSS por inúmeros motivos. Um desses motivos é a contribuição previdenciária excedente.

Se você já pagou seu INSS além do limite, é possível solicitar a restituição das suas contribuições.

Neste texto, descubra quem tem direito à restituição, como solicitá-la, o prazo para fazer isso e muito mais.

Imagine a restituição como uma oportunidade para recuperar um tesouro perdido. Para isso, leia os tópicos abaixo e veja como reaver o seu dinheiro de forma prática.

O que é o Teto do INSS?

O Teto do INSS é o valor máximo que uma pessoa pode contribuir e receber de benefício previdenciário no RGPS (Regime Geral de Previdência Social). Por exemplo, se você sabe que sempre contribuiu com valores altos para a previdência, pode esperar receber um bom benefício ao solicitar sua aposentadoria.

Entenda! Apesar de ser difícil alguém conquistar uma aposentadoria no valor do Teto do INSS, a quantia limite que você pode receber em 2025 é de R$ 8.157,41.

O valor do Teto do INSS é utilizado como base para as contribuições previdenciárias. Cada contribuição paga pelos segurados obrigatórios e facultativos do INSS somente pode ser feita com base no mínimo (salário mínimo) e no máximo (Teto do INSS). Nenhuma contribuição pode ser inferior ao mínimo e nem exceder a quantia do Teto.

Qual é o valor do Teto do INSS?

O valor do Teto do INSS é de R$ 8.157,41 em 2025. Neste ano (2025), você só poderá receber um benefício de até R$ 8.157,41 do INSS. Seja de aposentadoria, pensão por morte, auxílio-doença ou outro benefício previdenciário.

Por curiosidade, caso você não saiba, o valor do Teto do INSS é reajustado anualmente com base no INPC (Índice Nacional de Preços ao Consumidor). O INPC avalia o poder de compra de produtos e serviços dos brasileiros.

Quanto maior é o aumento do preço de produtos e serviços, maior é a porcentagem do INPC. Com isso, o Teto do INSS também aumenta.

O que acontece quando ultrapassar o Teto do INSS?

Quando o total das suas remunerações (somando empregos e atividades autônomas) ultrapassa o valor de R$ 8.157,41, a contribuição previdenciária não deve incidir sobre o valor excedente.

Se o desconto ou pagamento continuar ocorrendo sobre o total, você estará “jogando dinheiro fora”, pois essa contribuição extra não aumentará sua aposentadoria futura e não trará nenhum benefício adicional.

Nesse cenário, o correto é informar às fontes pagadoras secundárias para interromper o desconto. Se o pagamento já foi realizado, nasce o direito de solicitar a restituição do valor pago indevidamente.

Se você trabalha em dois (ou mais) lugares e recebe acima do Teto do INSS, o direito previdenciário compreende a possibilidade de restituição.

Quem exerce atividades concomitantes não tem culpa por contribuir acima do Teto, tendo em vista que, se uma das atividades for como empregado CLT, por exemplo, a responsabilidade dos descontos será do empregador.

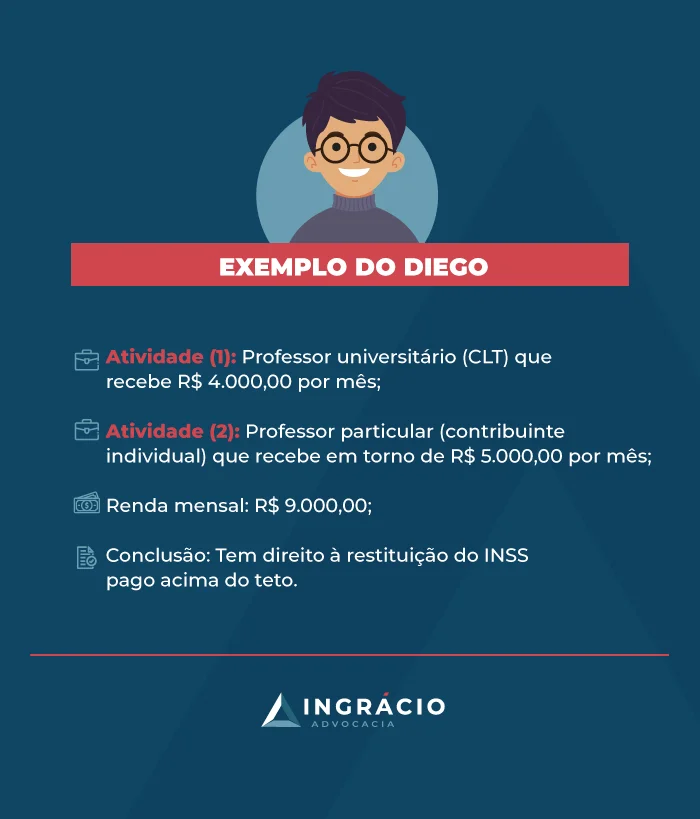

Para entender melhor, acompanhe o exemplo do Diego.

Exemplo

Imagine a situação de Diego, professor do ensino superior em 2025, que também é professor particular.

Diego dá aulas como empregado CLT em uma universidade privada durante as manhãs e recebe R$ 4.000,00 por mês.

No entanto, Diego também é prestador de serviços como professor particular (contribuinte individual) e recebe, em média, R$ 5.000,00 por mês.

Se você somar a renda mensal de Diego (R$ 4.000,00 + R$ 5.000,00), o resultado será de R$ 9.000,00 – um valor superior ao Teto do INSS de 2025 (R$ 8.157,41).

Analisando a situação, quem faz o recolhimento previdenciário no regime CLT é a própria universidade privada, com base na remuneração recebida pelo professor: R$ 4.000,00.

Além disso, como Diego também é autônomo (contribuinte individual), ele deve recolher sobre o valor que recebe por mês, que é em torno de R$ 5.000,00.

Portanto, como a contribuição previdenciária de Diego geralmente fica acima do Teto do INSS, ele tem direito à restituição.

Afinal de contas, nenhum trabalhador pode ser penalizado por contribuir acima do Teto, pelo fato de exercer trabalhos concomitantes.

O que fazer para não ter contribuições pagas acima do Teto do INSS?

No exemplo do Diego, comentei que, pela manhã, ele dava aulas em uma universidade privada e recebia R$ 4.000,00 por mês.

Enquanto isso, nos turnos disponíveis, ele também era prestador de serviços como professor particular (contribuinte individual/autônomo) e recebia cerca de R$ 5.000,00.

Para ficar fácil de entender o que fazer para não ter mais contribuições acima do Teto do INSS, reflita sobre esse mesmo exemplo do Diego.

Nessa situação, Diego poderá optar pelo trabalho como autônomo/professor particular (contribuinte individual) como sua fonte pagadora principal, já que é nela que mais recebe.

Além disso, ele também deverá comunicar à universidade privada onde igualmente trabalha para fazer um desconto previdenciário com base no valor que falta para atingir o Teto do INSS.

Como Diego recebe R$ 5.000,00 como professor particular e R$ 4.000,00 na universidade privada, ele terá que comunicar à universidade privada para fazer seus recolhimentos com o valor base de R$ 3.157,41.

Entenda! O valor base é a diferença/subtração entre o Teto do INSS (2025) e o valor do recolhimento da fonte pagadora principal.

- R$ 8.157,41 (Teto do INSS) – R$ 5.000,00 (autônomo/contribuinte individual/professor particular/fonte pagadora principal) = R$ 3.157,41.

Observação! Nesse tópico, mencionei o trabalho concomitante de um autônomo (contribuinte individual) que também é empregado CLT.

Entretanto, nada impede que a restituição do INSS acima do Teto ocorra em outros casos, como no de um segurado que tem dois trabalhos concomitantes como empregado CLT.

Como saber se tenho direito à restituição de INSS pago acima do Teto?

Para você saber se pagou INSS acima do Teto, uma opção é consultar seu extrato de contribuições, conhecido como extrato CNIS (Cadastro Nacional de Informações Sociais). A consulta do extrato CNIS pode ser feita pela internet, no site ou aplicativo do Meu INSS.

Confira o passo a passo abaixo para ter acesso ao seu extrato previdenciário:

- Entre no site ou aplicativo Meu INSS;

- Clique em “Entrar com gov.br”;

- Digite o número do seu CPF e clique em “Continuar”;

- Insira sua senha cadastrada em clique em “Entrar”;

- Procure a barra onde aparece uma lupa;

- Digite “Extrato de Contribuição (CNIS)” nessa barra:

- Clique em “Extrato de Contribuição (CNIS)”;

- Verifique todos os seus vínculos de emprego;

- Clique em “Baixar PDF”.

De outro modo, caso você não seja empregado CLT (segurado obrigatório), e sim um dos contribuintes listados logo abaixo, confira os recibos das suas GPS (Guias da Previdência Social):

- Contribuinte individual (autônomo);

- Empregado doméstico;

- Segurado facultativo; ou

- Segurado especial (facultativo).

Como calcular o INSS acima do Teto?

Para calcular o INSS acima do Teto, siga este passo a passo:

- Faça a soma de cada contribuição mensal (competência) conforme a sua modalidade de contribuinte;

- Faça a correção de acordo com a taxa Selic (taxa básica de juros).

Exemplo:

Suponha que você seja um contribuinte individual que pagou o INSS com a alíquota de 20% sobre R$ 8.500,00 = R$ 1.700,00.

Subtraia o valor de cada contribuição acima do Teto, pelo Teto; Exemplo: R$ 8.500,00 – R$ 8.157,41 (Teto de 2025) = R$ 341,59.

Quem tem direito à restituição de contribuição previdenciária?

Os seguintes segurados do INSS têm direito à restituição de contribuição previdenciária:

- Empregado, inclusive o doméstico;

- Trabalhador avulso;

- Contribuinte individual;

- Produtor rural (pessoa física);

- Segurado especial; e

- Associação desportiva que mantém equipe de futebol profissional.

Saiba! A lista de contribuintes que têm direito à restituição está no artigo 12 da IN (Instrução Normativa) 2.055/2021 da Receita Federal.

Como posso solicitar a restituição de contribuição previdenciária acima do Teto do INSS?

Existem duas formas de pedir a restituição de contribuições acima do Teto do INSS:

- Solicitação online: Portal e-CAC; ou

- Solicitação presencial: Receita Federal.

Solicitação online

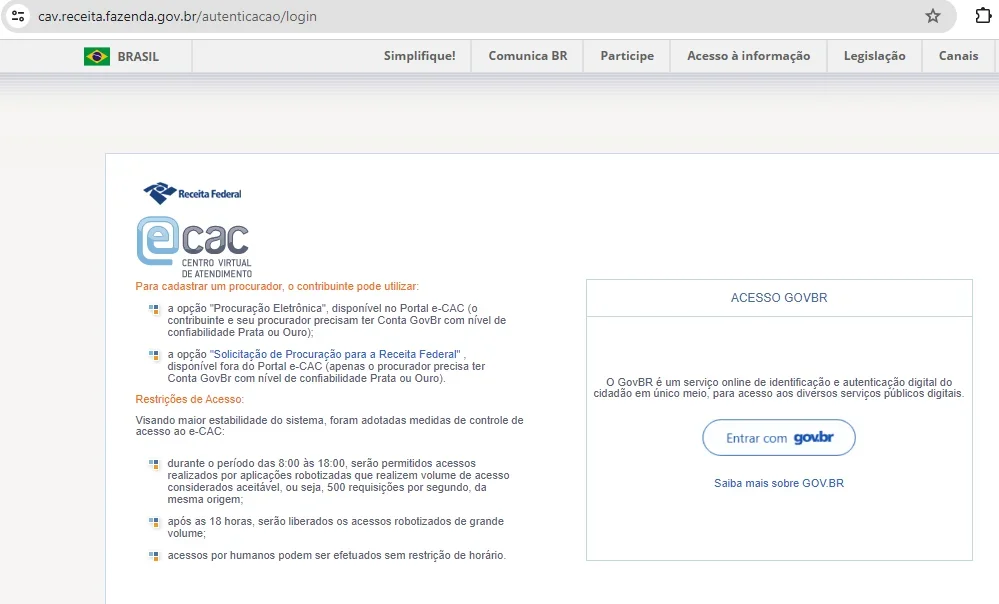

A solicitação online de contribuição previdenciária acima do Teto do INSS pode ser feita direto pelo Portal e-CAC, que é o Centro Virtual de Atendimento ao Contribuinte.

Primeiro de tudo, é importante você saber que deverá acessar o Portal e-CAC com o mesmo login e senha que acessa o sistema gov.br ou o site ou aplicativo Meu INSS.

Para ficar mais fácil de solicitar suas contribuições previdenciárias excedentes, acompanhe o passo a passo abaixo:

- Acesse a página principal do Portal e-CAC:

- Clique em “Entrar com gov.br” para logar no portal;

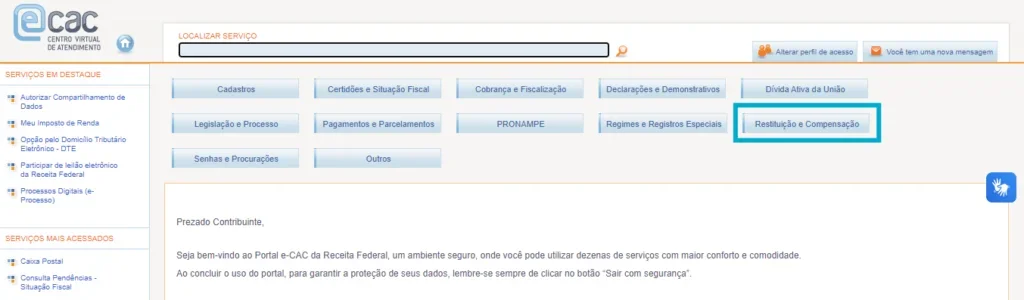

- Clique em “Restituição e Compensação”:

- Escolha a opção “Acessar PER/DCOMP WEB”:

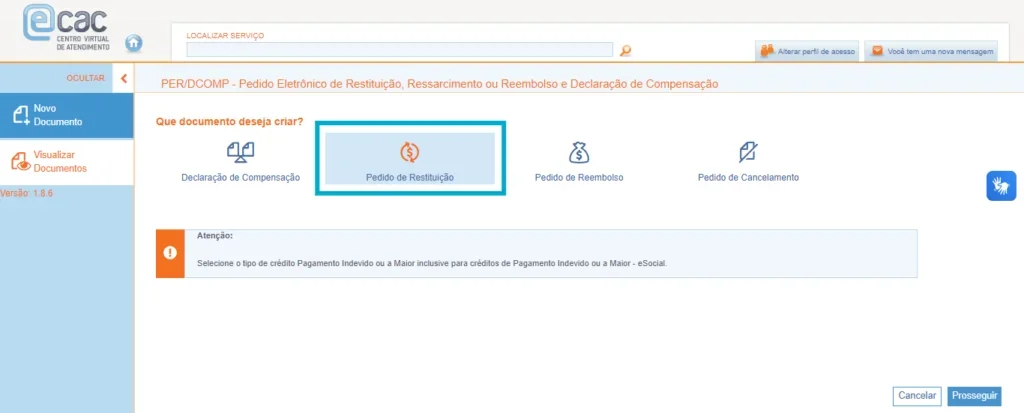

- Clique no ícone do “Pedido de Restituição”:

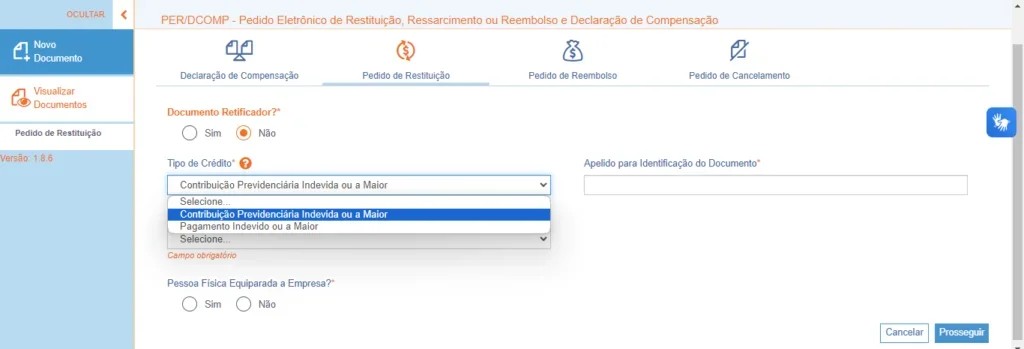

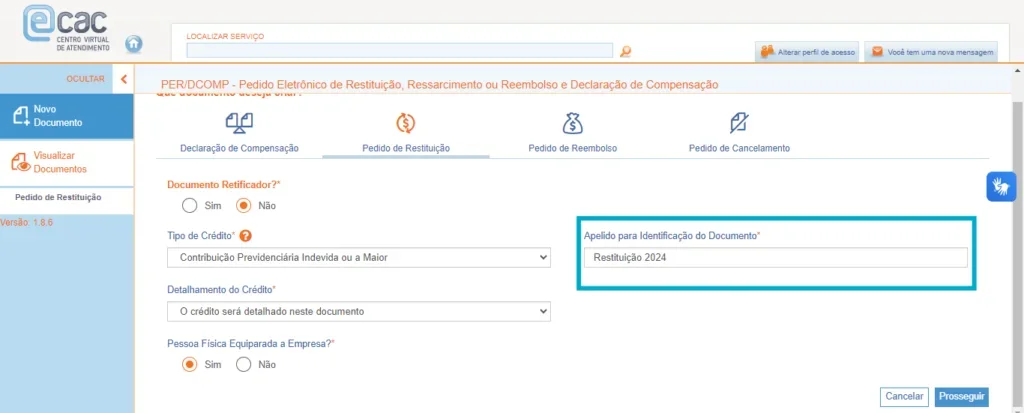

- Clique em “Não” na pergunta “Documento Retificador?”:

- Selecione o “Tipo de Crédito” chamado de “Contribuição Previdenciária Indevida ou Maior”:

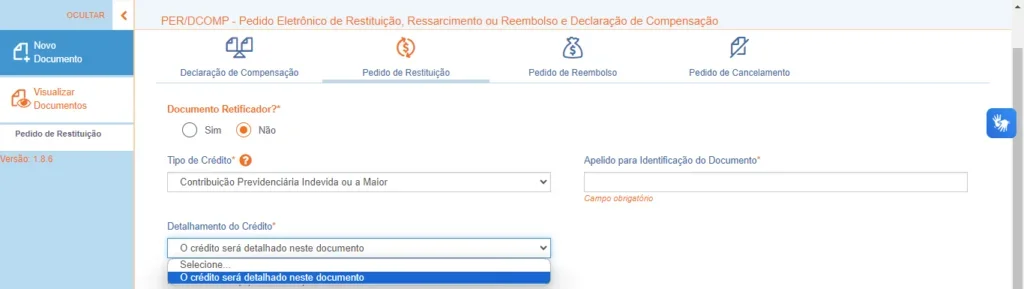

- Na parte “Detalhamento do Crédito” escolha a opção “O crédito será detalhado neste documento”:

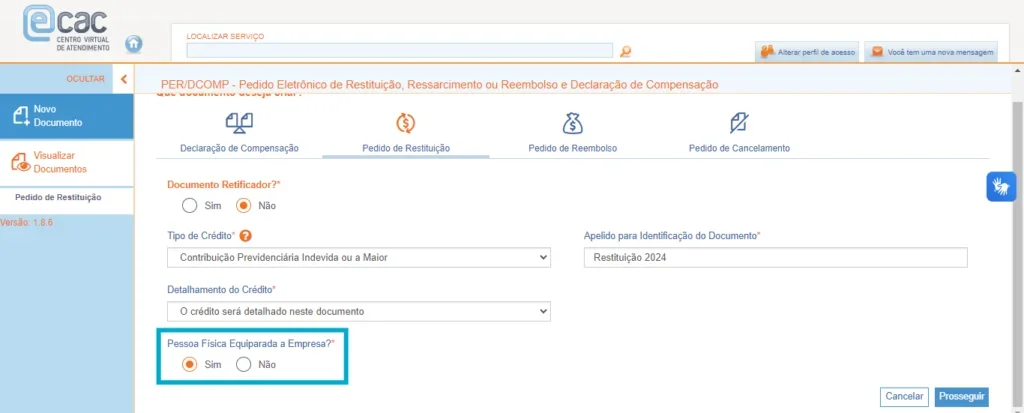

- Selecione “Sim” ou “Não” na opção “Pessoa Física Equiparada a Empresa?”:

- Dê um “Apelido para Identificação do Documento”:

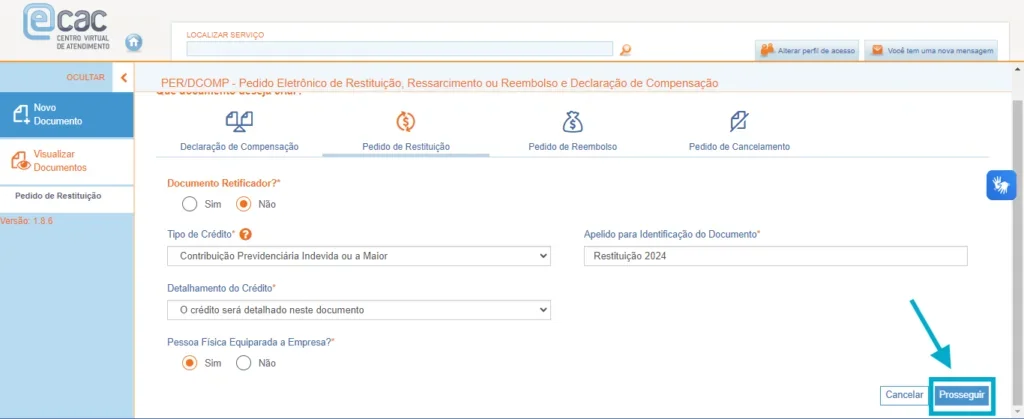

- Clique em “Prosseguir” no canto inferior direito da tela:

- Por fim, siga os demais passos solicitados pelo Portal e-CAC.

O Portal e-CAC costuma ser bastante intuitivo. Mas, caso você tenha dificuldade em solicitar suas restituições, busque o auxílio de um advogado previdenciário de sua extrema confiança.

Solicitação presencial

A segunda alternativa para pedir a restituição de contribuição previdenciária acima do Teto do INSS é por meio de uma solicitação presencial.

Nessa hipótese, que somente deve ser utilizada caso você realmente não consiga solicitar a restituição online, será necessário preencher o formulário Pedido de Restituição ou de Ressarcimento.

E esse formulário deve ser preenchido antes de você comparecer na Receita Federal da sua cidade.

(Fonte: Receita Federal)

O formulário Pedido de Restituição ou de Ressarcimento tem oito páginas. Identifique quais você realmente precisa preencher, pois não são todas.

Depois que estiver tudo preenchido e você reunir a documentação do seu direito creditório, ou seja, do seu direito de ser restituído, vá até a Receita Federal da sua cidade.

Lembre-se, contudo, que em caso de dúvida, você pode contar com o auxílio de um advogado de confiança, especialista em direito previdenciário.

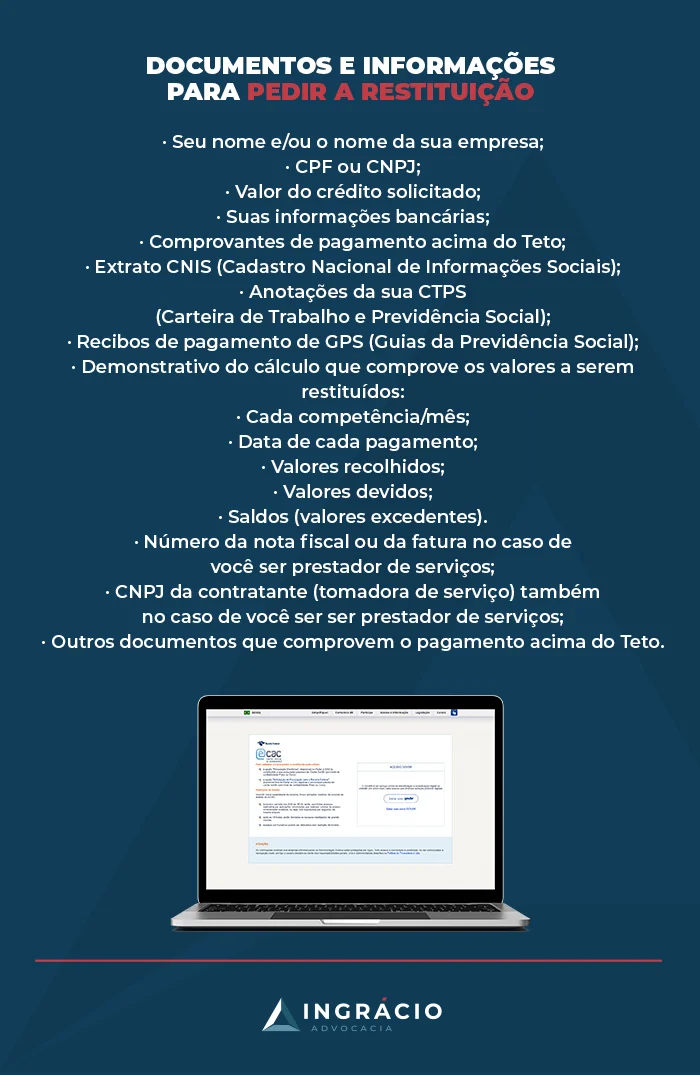

Qual é a documentação necessária para pedir a restituição de contribuição previdenciária?

A documentação e as informações necessárias para pedir a restituição de contribuição previdenciária acima do Teto do INSS são as seguintes:

- seu nome e/ou o nome da sua empresa;

- CPF ou CNPJ;

- valor do crédito solicitado;

- suas informações bancárias;

- comprovantes de pagamento acima do teto;

- extrato CNIS (Cadastro Nacional de Informações Sociais);

- anotações da sua CTPS (Carteira de Trabalho e Previdência Social);

- recibos de pagamento de GPS (Guias da Previdência Social);

- demonstrativo do cálculo que comprove os valores a serem restituídos:

- cada competência/mês;

- data de cada pagamento;

- valores recolhidos;

- valores devidos; e

- saldos (valores excedentes).

- número da nota fiscal ou da fatura no caso de você ser prestador de serviços;

- o CNPJ da contratante (tomadora de serviço) também no caso de você ser prestador de serviços;

- outros documentos que comprovem o pagamento acima do Teto.

Lembre-se! Como a restituição envolve a necessidade de você apresentar seu demonstrativo de cálculos, é sempre importante contar com um profissional que entenda de cálculos.

Modelo restituição de contribuição previdenciária acima do Teto

Para quem vai realizar o pedido presencialmente ou precisa formalizar um recurso, ter um modelo claro é fundamental. Abaixo, apresento uma estrutura sugerida:

ILMO. SR. DELEGADO DA RECEITA FEDERAL DO BRASIL

Assunto: Pedido de Restituição de Indébito Tributário (Contribuição Previdenciária)

[NOME COMPLETO], nacionalidade, estado civil, profissão, inscrito no CPF sob o nº [XXX.XXX.XXX-XX], residente e domiciliado na [Endereço Completo], vem, respeitosamente, requerer a RESTITUIÇÃO de valores pagos indevidamente a título de contribuição previdenciária.

DOS FATOS: O Requerente é segurado do RGPS e, conforme documentação anexa, efetuou recolhimentos previdenciários que, somados, ultrapassaram o Teto do INSS nas competências de [Mês/Ano] a [Mês/Ano].

DO DIREITO: Conforme prevê a legislação tributária e as Instruções Normativas da RFB, o contribuinte tem direito à restituição de valores pagos a maior ou indevidamente.

DO PEDIDO: Solicita-se a restituição do montante de R$ [Valor], acrescido de atualização pela taxa SELIC, conforme planilha de cálculos anexa.

Nestes termos, pede deferimento.

[Cidade], [Data].

Assinatura do Requerente

Qual o prazo para requerer a restituição de valores pagos maiores que o Teto do INSS?

O prazo para pedir a restituição de contribuição previdenciária acima do Teto do INSS é de cinco anos. E, caso você não saiba, esse prazo começa a contar a partir da data em que sua contribuição foi paga com um valor maior que o Teto. Portanto, você só poderá solicitar a restituição dos últimos cinco anos.

Curiosidade! O prazo de cinco anos está no inciso primeiro do artigo 68 da IN (Instrução Normativa) 2.055/2021 e no artigo 168 do CTN (Código Tributário Nacional).

O que fazer se a análise da restituição demorar?

Aqui na Ingrácio, muitos clientes nos relatam que a Receita Federal leva bastante tempo para processar os pedidos de restituição, sejam eles online ou presenciais.

Não à toa, a jurisprudência já reconheceu que os segurados do INSS enfrentam dificuldades no atendimento administrativo para a restituição de recolhimentos.

Entenda! A palavra jurisprudência significa um conjunto de decisões dos tribunais.

Por conta disso, uma alternativa que você pode considerar é entrar com uma ação direto na Justiça para solicitar o pagamento das suas restituições previdenciárias.

Entrar na Justiça tem sido a solução para quem busca receber valores pagos a mais para o INSS. Então, dependendo do seu caso, essa pode ser uma boa opção.

No entanto, ao escolher entrar com uma ação, saiba que também será essencial incluir toda a documentação comprobatória de que você contribuiu com valores acima do Teto do INSS.

Conclusão

Neste artigo, você descobriu que é possível solicitar a restituição de contribuição previdenciária paga acima do Teto do INSS.

Em diversas situações, os segurados acabam pagando valores superiores ao exigido, seja por erro de cálculo ou outro motivo. No entanto, como o Teto do INSS está fixado em R$ 8.157,41 em 2025, nenhuma contribuição pode ser superior a esse valor.

Cada contribuição paga pelos segurados obrigatórios e facultativos somente pode ser feita com base no mínimo (salário mínimo) ou no máximo (Teto do INSS). Além do mais, você compreendeu quem são os segurados que têm direito à restituição de contribuição previdenciária.

Para solicitar a restituição, existem duas alternativas: fazer a solicitação online, pelo Portal e-CAC, ou de forma presencial, na Receita Federal. É possível requerer os valores pagos a mais dentro do prazo máximo de cinco anos.

Como a restituição envolve a necessidade de apresentar diversos documentos, dentre eles um demonstrativo de cálculos, é sempre importante conversar com um advogado previdenciário que entenda de cálculos.

Gostou de ler este conteúdo e aprender sobre um assunto tão relevante? Aproveite o embalo e compartilhe este texto com todos os seus amigos, familiares e conhecidos. É provável que muita gente nem saiba sobre a possibilidade de restituição.

Abraço! Até a próxima.

Em caso de dúvidas, entre em contato com um advogado previdenciário agora mesmo.

Perguntas frequentes sobre restituição de contribuição previdenciária acima do Teto

Confira as respostas de algumas perguntas frequentes sobre restituição de contribuição previdenciária acima do Teto do INSS.

Qual a diferença entre restituição e reembolso previdenciário?

A restituição ocorre quando o contribuinte pagou um valor indevido ou a maior (como o pagamento acima do Teto) e pede o dinheiro de volta.

Já o reembolso é quando a empresa paga ao funcionário verbas de natureza previdenciária (como salário-família ou salário-maternidade) e pede ao INSS o reembolso desse valor que ela adiantou.

Quanto tempo demora o perdcomp?

Administrativamente, a Receita Federal tem o prazo de até 5 anos para homologar (analisar) o PER/DCOMP.

Na prática, pedidos simples e bem documentados costumam ser processados em alguns meses, mas inconsistências podem levar o processo a durar anos, exigindo muitas vezes a via judicial para agilizar.

Quanto posso receber na restituição?

O valor que você pode receber de restituição vai depender do quanto pagou a mais de INSS e, além disso, do prazo prescricional. Só é possível solicitar a restituição dos últimos cinco anos.

O valor restituído é corrigido monetariamente e inclui juros? Sim!

O valor restituído é corrigido monetariamente, ou seja, atualizado, e também é acrescido de juros. Isso evita que você perca o poder de compra em decorrência da inflação.

É possível solicitar a restituição mesmo se o pagamento a mais foi um erro meu?

É possível solicitar a restituição de contribuição mesmo que o pagamento acima do Teto do INSS tenha sido devido a um erro no cálculo do quanto você devia à previdência. O artigo terceiro da IN (Instrução Normativa) 2.055/2021 lista três hipóteses em que é possível solicitar a restituição de contribuição:

- Cobrança ou pagamento espontâneo, indevido ou em valor maior que o devido;

- Erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; ou

- Reforma, anulação, revogação ou rescisão de decisão condenatória.