Provavelmente, você já deve ter olhado o extrato de pagamento do seu benefício previdenciário do INSS e observado algumas tarifas que você não tem ideia do que se tratam.

Atualmente, até com o Auxílio-Brasil, um benefício assistencial do Governo Federal, algumas tarifas indevidas têm sido cobradas.

O objetivo deste conteúdo, portanto, é alertá-lo sobre todos esses descontos e o que fazer caso algum deles esteja sendo cobrado de você.

Ficou curioso para saber tudo?

Então, continua comigo aqui no artigo, pois você ficará por dentro dos seguintes tópicos:

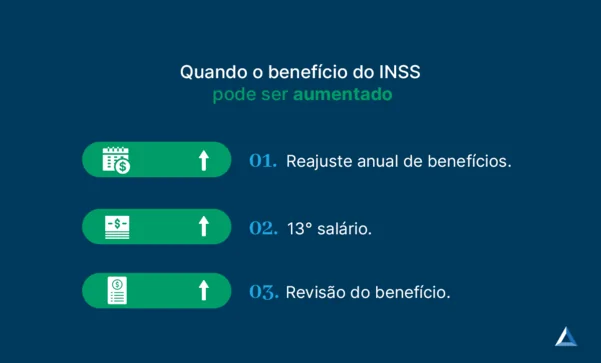

1. Quando o benefício do INSS pode ser aumentado?

Se você recebe um benefício previdenciário do INSS mensalmente, esse valor pode ser aumentado em algumas circunstâncias:

- Reajuste anual de benefícios.

- 13º salário.

- Revisão do benefício.

Reajuste anual de benefícios

Anualmente, todos os benefícios do INSS são reajustados de acordo com o aumento do salário-mínimo, para quem recebe o mínimo como valor de benefício.

Já para quem recebe um benefício acima do mínimo, o reajuste é calculado com base no INPC (Índice Nacional de Preços ao Consumidor).

O ideal seria que o salário-mínimo fosse aumentado com base no INPC, mas isso nem sempre acontece.

Mesmo assim, o reajuste anual ocorre para não existir a diminuição do poder de compra do segurado, em razão da inflação.

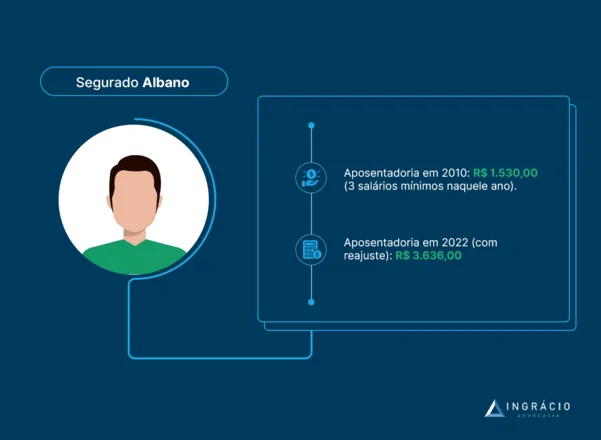

Exemplo do Albano

Imagine que o segurado Albano, em 2010, teve a sua aposentadoria concedida no valor de R$ 1.530,00 – equivalente a 3 salários-mínimos naquele ano.

Se não houvesse reajuste (em 2022), Albano ainda estaria recebendo os mesmos R$ 1.530,00 por mês.

Nesta situação, ele receberia quase um salário-mínimo em 2022.

Entendeu onde quero chegar?

É por isso que, anualmente, os valores dos benefícios previdenciários são alterados.

Por mais que o INPC reflita sobre o poder de compra dos consumidores em determinado ano, ele pode não ser o melhor indicador para cobrir a inflação.

Então, no reajuste anual, muitas vezes, ou o poder de compra não é aumentado, ou o novo valor do benefício não cobre o valor da inflação do ano anterior.

É complicado!

13º salário

Não é bem um aumento no valor do benefício, mas achei interessante colocar o 13º salário neste tópico.

Alguns benefícios previdenciários possuem a famosa gratificação natalina, também conhecida como abono anual.

São os seguintes benefícios:

- Aposentadorias (qualquer modalidade).

- Pensão por morte.

- Auxílio-reclusão.

- Auxílio-acidente.

- Auxílio-doença.

- Salário-maternidade.

Caso você tenha recebido o benefício previdenciário há menos de um ano, o valor do seu abono anual será proporcional ao tempo em que o valor dele foi pago para você.

Geralmente, o 13º salário é pago em duas parcelas: no meio e no fim do ano.

Revisão do benefício

A revisão do benefício é outra maneira de aumentar o seu benefício previdenciário.

Esse é um procedimento para que o INSS (ou a própria Justiça) reavalie toda a sua situação previdenciária.

Normalmente, o segurado que não concorda com o valor do seu benefício ou, então, que não teve seu período de contribuição contabilizado pelo INSS ou pela Justiça, entra com um pedido de revisão.

Atenção: a revisão pode tanto aumentar quanto diminuir o valor do seu benefício.

Caso a Justiça ou o INSS perceba que houve erro no cálculo inicial do valor que você recebe mensalmente, vai existir a chance de o seu benefício diminuir.

É uma faca de dois gumes.

Portanto, converse com seu advogado previdenciário para verificar as reais chances do seu direito à revisão.

Geralmente, a revisão de benefícios é dividida em duas:

- Revisão de fato.

- Revisão de direito.

Revisão de fato

São as revisões que têm por base algum fato não considerado na hora da concessão do seu benefício.

Estou falando de fatos como:

- Utilização do cálculo errado para o seu benefício.

- Erros nos valores dos salários de contribuição.

- Erros no seu CNIS.

- Vínculos de emprego ou contribuições não computadas.

- Desconsideração de períodos de atividade, tais como:

- atividades especiais;

- contribuições realizadas no exterior;

- períodos como Aluno-Aprendiz;

- atividades informais;

- períodos como militar;

- entre outros períodos.

Por algum motivo específico (ou até por puro esquecimento), o INSS pode não considerar determinados períodos de contribuição.

Além do mais, o Instituto pode utilizar os parâmetros errados para calcular o seu benefício.

Tudo isso, portanto, gera o direito a uma revisão de benefício.

Importante: não é preciso que você entre com um pedido de revisão direto no INSS.

Você pode ingressar com uma ação judicial, desde que tenha inserido todo o seu histórico contributivo no requerimento do seu benefício.

Revisão de direito

São as revisões de benefício com origem em:

- Decisões judiciais (TNU/STJ/STF).

- Entendimentos de determinados tribunais.

- Teses jurídicas.

- Novas leis.

Para você ter uma noção, as revisões de direito mais comuns são essas abaixo:

- Revisão da Vida Toda.

- Revisão do Buraco Negro.

- Revisão do Teto 10.

- Revisão do IRSM.

Não vou me alongar neste texto, basta você clicar em cima de cada tipo de revisão, que vai abrir um guia completo.

Recomendo a leitura!

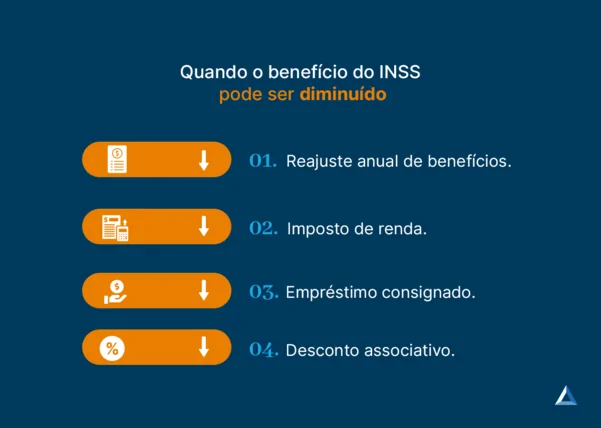

2. Quando o benefício do INSS pode ser diminuído?

Assim como existe a possibilidade de o seu benefício do INSS aumentar, também existe a chance de ele diminuir, seja por algum procedimento, seja por algum desconto.

Estou falando de:

- Revisão de benefício.

- Imposto de renda.

- Empréstimo consignado.

- Desconto associativo.

Revisão de benefício

Como expliquei agora há pouco, a revisão pode muito bem aumentar ou até diminuir o valor do seu benefício.

Para alguns benefícios, como é o caso dos Benefícios por Incapacidade (Auxílio-Doença e Aposentadoria por Invalidez), existe o Pente-Fino anual, que avalia a sua incapacidade de forma periódica.

Nesta situação, seu benefício pode até ser cessado.

Então, sugiro que você converse com seu advogado previdenciário e verifique as suas reais chances de ter uma revisão de benefício concedida no INSS ou na Justiça.

Dependendo do seu caso, você pode entrar em uma enrascada e ter o valor do seu benefício diminuído.

Tenho certeza que você não quer isso, não é mesmo?

Então, como é melhor prevenir do que remediar, recomendo a contratação de um advogado previdenciário para auxiliar no seu caso.

Imposto de renda

O Imposto de Renda Retido na Fonte (IRRF) é aplicado, mensalmente, em cima do valor que você recebe a título de benefício previdenciário.

Muitos segurados pensam que os valores recebidos todos os meses estão isentos de impostos, mas não é bem assim.

O que existe, na verdade, é uma isenção na aplicação do IRRF, dependendo da quantia recebida de benefício do INSS.

Para você entender melhor, vou deixar a seguinte tabela:

| Valor do benefício previdenciário | Valor do desconto referente ao IRRF |

| Até R$1.903,98 | Isento |

| De R$1.903,99 até R$2.826,65 | 7,5% |

| De R$2.826,66 até R$3.751,05 | 15% |

| De R$3.751,06 até R$4.664,68 | 22,5% |

| Acima de R$4.664,68 | 27,5% |

Importante: o desconto do IRRF é somente no valor que excede a isenção.

Exemplo do Armando

Suponha que Armando receba R$ 3.000,00 a título de aposentadoria do INSS.

Ele vai ter descontado, para fins de IRRF, a quantia mensal de R$ 82,20 (7,5% de 1.096,02, que é o valor que excedeu R$ 1.903,98).

Portanto, nesta situação, o desconto para fins de Imposto de Renda é totalmente válido, pois excedeu o valor da isenção do IRRF.

Isenção dupla ou total do IRRF

Vale dizer que existe a possibilidade de isenção dupla ou até total do IRRF.

No caso da isenção dupla, a hipótese é direcionada para os aposentados e pensionistas que possuem 65 anos de idade ou mais.

Como se trata de uma isenção dupla, você deve pegar o valor da isenção “básica” e multiplicar por 2.

Então: R$ 1.903,98 x 2 = R$ 3.807,96.

Voltando ao exemplo do Armando, imagine que ele possua 65 anos de idade ou mais.

Neste caso, o benefício de Armando não terá um desconto mensal a título de IRRF, porque está dentro da faixa de isenção dupla do Imposto de Renda.

Outra hipótese de isenção é a isenção total do IRRF.

Ela é direcionada para quem:

- Recebe aposentadoria, pensão por morte ou reforma (valor recebido pelos militares aposentados).

- Tem doença grave.

As doenças consideradas graves são:

- Tuberculose ativa.

- Alienação mental.

- Esclerose múltipla.

- Neoplasia maligna (câncer).

- Cegueira ou visão monocular.

- Hanseníase (antigamente conhecida como lepra).

- Paralisia irreversível e incapacitante.

- Cardiopatia grave.

- Doença de Parkinson.

- Espondiloartrose anquilosante (espondiloartrite).

- Nefropatia grave.

- Hepatopatia grave.

- Estados avançados da doença de Paget (osteíte deformante).

- Contaminação por radiação.

- Síndrome da Imunodeficiência Adquirida (AIDS).

- Acidente vascular encefálico (agudo).

- Abdome agudo cirúrgico.

- Doenças e acidentes decorrentes de acidente de trabalho (doença profissional, doença do trabalho ou acidente de trajeto).

Todas essas doenças devem ser atestadas por meio de uma conclusão da medicina especializada na enfermidade.

Além disso, mesmo que você tenha ficado doente após o recebimento do seu benefício, ainda vai ter direito à isenção do IRRF, a partir do diagnóstico da enfermidade.

E, para finalizar com uma notícia boa: o valor da isenção vai ser sobre o valor total do seu benefício.

Ótimo, não é?

Empréstimo consignado

O empréstimo consignado é outro valor que pode ser descontado automaticamente do seu benefício previdenciário.

Caso você não saiba, essa é uma modalidade de empréstimo em que você tem as parcelas descontadas diretamente do seu contracheque/benefício.

É praticamente a modalidade de “débito automático” que alguns serviços fazem, sabe?

Pelo fato de os valores serem descontados diretamente do seu benefício, os juros do empréstimo consignado são bastante inferiores, porque há a “garantia” de que as prestações vão ser pagas.

Importante: o empréstimo consignado deve ser autorizado expressamente pelo beneficiário.

Do contrário, o empréstimo não terá qualquer validade.

É exatamente por isso que existe a Ação de Reserva de Margem Consignável.

Se você tem notado descontos indevidos no seu contracheque ou benefício, de algum empréstimo consignado, corra atrás dos seus direitos.

Além dos empregados CLT e servidores públicos, o empréstimo consignado também pode ser feito por:

- Aposentados.

- Pensionistas.

- Beneficiários do BPC.

- Beneficiários do Auxílio-Brasil.

Além disso, existem três tipos de empréstimo:

- Empréstimo consignado.

- Cartão de crédito consignado (RMC).

- Cartão de benefício.

Empréstimo consignado

O empréstimo consignado é o tipo de serviço financeiro que você solicita um valor “xis”, e recebe essa quantia inteira, de uma única vez.

Depois disso, você pode parcelar a totalidade que recebeu de empréstimo, em prestações que vão ser descontadas mensalmente, do seu contracheque ou benefício previdenciário.

Por falar nisso, o empréstimo consignado pode ser parcelado em até 84 vezes para os beneficiários de aposentadorias, pensão por morte, BPC e Auxílio-Brasil.

Cartão de crédito consignado (RMC)

O cartão de crédito consignado funciona como um cartão de crédito comum.

Contudo, existe um valor mínimo que vai ser descontado diretamente do seu benefício previdenciário.

Caso você gaste mais que esse valor mínimo, vai ser emitido um boleto para que você pague a quantia excedente.

Cartão de benefício

O cartão de benefício é destinado a quem recebe benefícios previdenciários (aposentadorias e pensões) e assistenciais (BPC e Auxílio-Brasil).

Esse cartão não somente é utilizado para a retirada do valor do seu benefício, como também é possível você fazer um empréstimo consignado.

Desconto associativo

Essa modalidade de desconto é devida somente aos aposentados e pensionistas do INSS.

Os descontos associativos são valores totalmente voluntários.

Na prática, os segurados podem fazer contribuições mensais para associações, confederações ou entidades de aposentados e/ou pensionistas.

São valores parecidos com os destinados para os sindicatos dos trabalhadores.

Os descontos associativos têm como objetivo auxiliar os institutos que cuidam de eventuais problemas dos segurados, relacionados a aposentadorias e pensões por morte.

Conforme já expliquei, o desconto é totalmente facultativo.

Cabe dizer que é necessário ter uma autorização expressa, a cada 3 anos, para a continuidade dos descontos associativos dos beneficiários.

Do contrário, a cobrança é ilegal, de acordo com a Instrução Normativa 110/2020 do INSS.

Lembre-se: se você não assinou nada em que conste o desconto associativo, a cobrança desses valores vai ser ilegal.

Por isso, você pode entrar na Justiça para solicitar a devolução de todas as quantias, com correção monetária.

3. Como descobrir que o INSS alterou o valor do benefício?

É mais fácil do que você imagina.

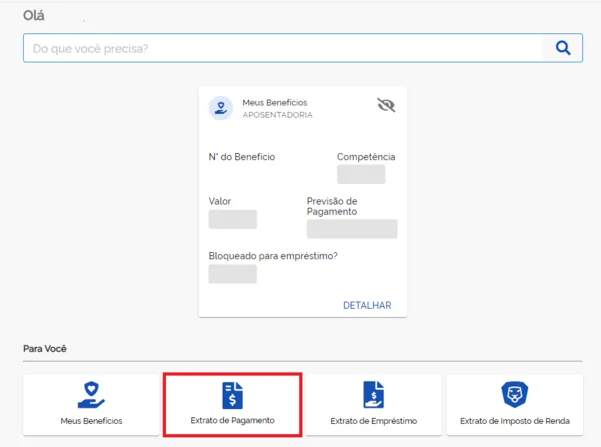

Basta acessar o site do Meu INSS e fazer login com a sua conta “gov.br”.

Na tela inicial do site, você deve procurar a opção de “Extrato de pagamento”.

Como o próprio nome do serviço diz, todas as movimentações financeiras referentes ao seu benefício previdenciário vão estar no extrato.

Veja o exemplo deste beneficiário:

Basta clicar no botão “Extrato de Pagamento” e prosseguir para a próxima página.

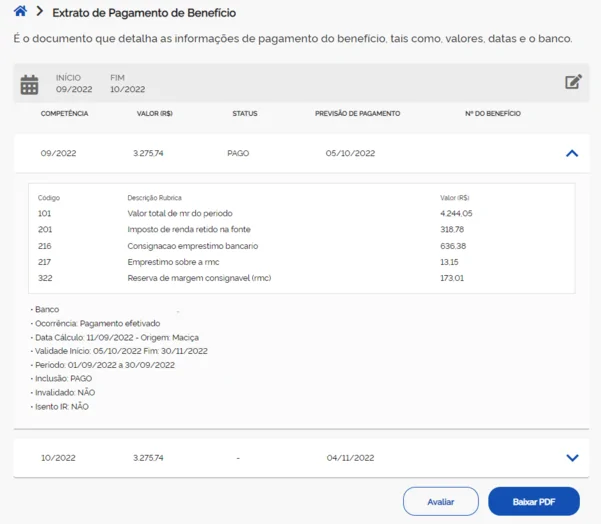

Você cairá nesta tela:

Vão aparecer informações da competência do pagamento, valor, status do pagamento, previsão do pagamento e número do benefício.

Se você clicar na setinha azul, o extrato do pagamento será mostrado.

Veja que, na imagem acima, existe o “Valor total de mr do período”, que se refere ao valor total do benefício, sem os descontos.

Depois, terão os descontos de Imposto de Renda e do Empréstimo Consignado (caso você tenha contratado) e outros descontos, como os associativos.

Você pode optar por baixar o PDF para ter todas essas informações.

4. Verifiquei um desconto indevido. O que fazer?

Fique bem atento, porque o seu extrato de pagamento de benefícios é o seu maior aliado na hora de verificar descontos indevidos.

A Portaria 992 do INSS mostra todos os códigos que podem aparecer no seu extrato, juntamente com a descrição da rubrica do código e o valor descontado.

Os principais códigos sobre os quais você deve ficar atento são os seguintes:

- 203 – CONSIGNAÇÃO.

- 216 – CONSIGNADO – EMPRÉSTIMO BANCÁRIO.

- 217 – EMPRÉSTIMO SOBRE A RMC.

- 242 – CONTRIBUIÇÃO SINDIAPI.

- 243 – CONTRIBUIÇÃO SINTRAAPI/CUT.

- 244 – CONTRIBUIÇÃO ABAMSP.

- 245 – CONTRIBUIÇÃO FITF/CNTT/CUT.

- 246 – CONTRIBUIÇÃO RIAAM-BRASIL.

- 247 – CONTRIBUIÇÃO SINAB.

- 248 – CONTRIBUIÇÃO ABSP.

- 249 – CONTRIBUIÇÃO CONAFER.

- 250 – CONTRIBUIÇÃO UNIBRASIL.

- 310 – DESCONTO DE CONSIGNAÇÃO NO I.R.

- 322 – RESERVA DE MARGEM CONSIGNÁVEL (RMC).

- 912 – CONSIGNAÇÃO DÉBITO COM INSS.

- 918 – CONSIGNAÇÃO ASSISTÊNCIA PATRONAL.

- 919 – CONSIG. POOL DE SEGURO DE VIDA DA ASTRE.

Confira um exemplo nesta imagem:

Veja que a maioria dos problemas que identifiquei no extrato de pagamento de benefícios está relacionada a empréstimos consignados.

Isso acontece, porque os bancos empurram um cartão de crédito consignado (sem autorização do beneficiário), juntamente quando o empréstimo consignado é realizado.

Às vezes, você utiliza o cartão de crédito consignado “sem mesmo saber” ou até mesmo as instituições financeiras dão o golpe da Reserva de Margem Consignável (RMC)

Além disso, existem tarifas destinadas ao seguro de vida e a pacotes de cartão de crédito, que podem ser cobrados sem a sua autorização.

São outros exemplos de tarifas indevidas.

Então, fique atento a todos os descontos realizados no extrato de pagamento de benefícios.

Você pode ter direito a valores retroativos e corrigidos monetariamente.

O que fazer caso você veja algum desconto indevido?

Você deve solicitar um atendimento no INSS, através do Meu INSS, ou ligar para o telefone do Instituto, o número 135.

No atendimento, você deve levar o seu extrato de pagamento e solicitar uma avaliação de quais são os motivos de os eventuais valores estarem sendo descontados.

Através de análises simples, os servidores do INSS podem identificar, facilmente, erros ou divergências de pagamentos, e realizar correções na hora.

Contudo, existem situações em que vai ser necessário abrir um processo judicial para reivindicar valores que foram descontados indevidamente.

Para isso, é necessário contar com a competência de um advogado especialista no assunto.

Esse profissional vai ter a experiência necessária para verificar todo o seu extrato de pagamento de benefícios e analisar se você tem ou não direito a alguma devolução.

Dependendo da sua situação, você pode ter direito a receber uma bolada.

Conclusão

Com este conteúdo, você entendeu como funcionam os casos em que o seu benefício previdenciário pode ser aumentado.

Por outro lado, você também verificou as hipóteses em que o seu benefício pode ser diminuído.

Seguindo em frente, ensinei quais são os principais tipos de descontos em cima dos valores recebidos mensalmente.

Para verificar esses descontos, basta você acessar o extrato de pagamento do seu benefício previdenciário.

Por fim, expliquei sobre as principais tarifas indevidas, debitadas pelo INSS, e o que fazer caso haja problemas existentes nas cobranças do Instituto.

Imagino que você conheça alguém que já teve descontos indevidos pelo Instituto. Acertei?

Então, tenho certeza que você deseja compartilhar as informações deste artigo com seus conhecidos.

Espero que você tenha gostado do texto.

Por hoje, vou ficando por aqui.

Um abraço! Até a próxima.