O fator previdenciário é um índice utilizado pelo INSS que pode reduzir ou aumentar o valor da aposentadoria considerando alguns fatores como idade do segurado, tempo de contribuição e expectativa de sobrevida avaliada pelo IBGE a cada ano. Ele possui uma fórmula um pouco complicada e muita gente ainda acha que esse cálculo sumiu totalmente após a Reforma de 2019.

Neste artigo, você vai descobrir que o fator previdenciário continua afetando algumas modalidades de aposentadoria específicas e pode levar uma parte do seu benefício se você não tomar cuidado. Vou te mostrar como ele funciona em 2026 e como você pode garantir um valor melhor.

Preparei este conteúdo para que, ao final, você saiba como decidir o melhor momento de dar entrada no seu pedido e garanta o melhor benefício possível para o seu futuro. Que você faça uma boa leitura!

O que é o fator previdenciário?

Ele é uma ferramenta criada em 1999 para desestimular quem deseja se aposentar com pouca idade. Com o fator previdenciário, quanto mais cedo você para de trabalhar, menor será o valor que receberá todos os meses, pois o governo entende que pagará o benefício por mais tempo.

Esse número depende diretamente da sua idade, do tempo que você pagou ao INSS, de uma alíquota fixa de 0,31 e da expectativa de vida. Essa expectativa vem de uma tabela do IBGE que se atualiza todo ano, o que torna o fator um desafio constante para o trabalhador.

Se a sua idade é baixa no momento do pedido, o seu fator será menor que 1,0. Com isso, o fator vai agir como um redutor, cortando uma fatia do seu salário de benefício. É uma forma de equilibrar as contas da previdência às custas do valor que vai para o seu bolso.

Quando se aplica o fator previdenciário em 2026?

Em 2026, o fator previdenciário é aplicado principalmente na regra de transição do pedágio de 50% e nos casos de direito adquirido por tempo de contribuição, para quem completou todos os requisitos até 12 de novembro de 2019, quando a Reforma entrou em vigor.

Mesmo com as mudanças trazidas pela Reforma de 2019 e a criação de novas regras de aposentadoria, o fator ainda influencia o valor do benefício de muitos brasileiros que estão prestes a se aposentar.

Direito Adquirido

O direito adquirido protege quem já tinha completado os requisitos para se aposentar por tempo de contribuição até o dia 13 de novembro de 2019. Se esse é o seu caso, você pode usar as regras antigas a qualquer momento, e nelas o fator previdenciário era utilizado.

Mesmo que você peça o benefício apenas hoje, o cálculo vai olhar para as regras daquela época e isso pode ser bom ou ruim, dependendo de como estavam seus números naquele momento. Muita gente ainda prefere essa regra por não exigir idade mínima, mesmo com a possibilidade de ter o valor do salário de benefício (SB) reduzido por causa do fator previdenciário.

Regra de Transição do Pedágio de 50%

Esta regra é a que mais aplica o fator previdenciário nos dias de hoje para quem estava perto de se aposentar em 2019. Ela vale para quem ainda tinha menos de dois anos para atingir o tempo total de contribuição quando a Reforma da Previdência entrou em vigor. Aqui, você precisa cumprir o tempo que faltava e mais metade desse período como um “pedágio“.

Por exemplo, se uma mulher tinha 28 anos de contribuição em 13/11/2019 e faltavam apenas 2 anos para completar os 30 exigidos para se aposentar, pela regra do pedágio de 50% ela precisará trabalhar mais 3 anos, sendo os 2 que faltavam mais 1 ano adicional correspondente ao pedágio.

Nessa regra, o fator previdenciário entra no cálculo de forma obrigatória. Por isso, se você for muito jovem ao completar esse tempo de contribuição, pode ter prejuízo no valor do seu benefício.

Quando não se aplica o fator previdenciário?

Hoje, a maioria das aposentadorias já não sofre a aplicação do fator previdenciário, como é o caso da aposentadoria por idade, da regra do pedágio de 100%, da aposentadoria especial e da aposentadoria da pessoa com deficiência. É até mais simples listar as hipóteses em que o fator ainda é aplicado.

Por isso, organizei uma relação com as regras de aposentadoria que, em 2026, não utilizam o fator previdenciário e ajudam a preservar o valor do seu benefício, evitando esse redutor no cálculo.

- Aposentadoria por Idade (Urbana e Rural);

- Regra de Transição do Pedágio 100%;

- Regra de Transição por Pontos;

- Regra de Transição Idade Progressiva;

- Aposentadoria Especial;

- Aposentadoria da Pessoa com Deficiência;

- Aposentadoria por Incapacidade Permanente.

Saber em quais situações o fator previdenciário ainda pode diminuir o valor da aposentadoria é fundamental para tomar a melhor decisão. Sempre que possível, vale buscar orientação profissional para realizar um planejamento previdenciário, pois essa análise pode fazer uma diferença significativa no valor final do seu benefício.

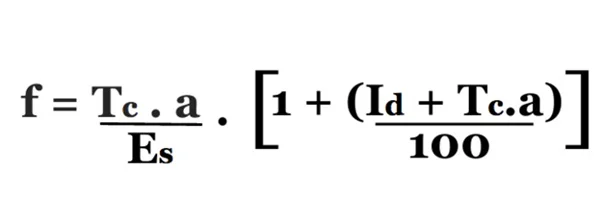

Como é o cálculo do fator previdenciário?

O cálculo do fator previdenciário reúne o seu tempo de contribuição, a sua idade e a expectativa de vida do brasileiro, que é medida por critérios do IBGE. Essa expectativa de vida costuma aumentar quase todos os anos e a tabela divulgada pelo IBGE se torna mais exigente com o passar do tempo.

Por isso, ao comparar duas pessoas com a mesma idade, sendo uma aposentada anteriormente e outra se aposentando agora, o fator aplicado hoje pode ser menor. Algumas vezes, é preciso contribuir por mais tempo para manter um nível de benefício semelhante. Para encontrar o fator, a fórmula utilizada é a seguinte:

Onde:

- f = fator previdenciário;

- Es = expectativa de sobrevida na data da aposentadoria;

- Tc = tempo total de contribuição até a aposentadoria;

- Id = idade no momento da aposentadoria;

- a = alíquota de contribuição, fixada em 0,31 (31%).

Para chegar ao fator previdenciário, o primeiro passo é multiplicar o tempo total de contribuição pela alíquota de 0,31 e dividir esse resultado pela expectativa de vida do segurado no momento da aposentadoria.

Depois, é preciso somar a idade ao resultado da multiplicação do tempo de contribuição pela mesma alíquota de 0,31. Esse valor deve ser dividido por 100 e, em seguida, acrescido de 1. Por fim, multiplica-se o resultado da primeira etapa pelo da segunda para encontrar o fator previdenciário.

Para ficar mais fácil de entender, eu te trago um exemplo a seguir.

Exemplo de cálculo

Suponhamos que Paulo tenha 53 anos de idade e 35 anos de contribuição. Ele já havia completado os 35 anos mínimos exigidos antes da Reforma, o que lhe garante o direito adquirido às regras anteriores. Como ainda não atinge a idade mínima prevista nas regras atuais, decide se aposentar com base nesse direito. Por essa razão, o cálculo do benefício dele sofrerá a aplicação do fator previdenciário.

Imaginemos que a expectativa de vida divulgada pelo IBGE seja de 73,3 anos. Portanto o cálculo será feito em duas etapas:

Primeira etapa do cálculo

- Calcula-se a expectativa de sobrevida de Paulo:

73,3 − 53 = 20,3 anos.

- Multiplica-se o tempo de contribuição por 0,31:

35 × 0,31 = 10,85

- Divide-se esse resultado pela expectativa de sobrevida:

10,85 ÷ 20,3 ≈ 0,534

Segunda etapa do cálculo

- Multiplica-se novamente o tempo de contribuição por 0,31:

35 × 0,31 = 10,85

- Soma-se esse último resultado com a idade:

53 + 10,85 = 63,85

- Divide-se por 100:

63,85 ÷ 100 = 0,6385

- Soma-se 1:

0,6385 + 1 = 1,6385

- Multiplica-se os dois resultados para encontrar o resultado final:

0,534 × 1,6385 ≈ 0,87

Nesse exemplo, o fator previdenciário de Paulo seria aproximadamente 0,87. Perceba que com isso o benefício ficaria em torno de 87% da média salarial apurada no cálculo da aposentadoria.

Qual é o fator previdenciário para homens?

O fator previdenciário para homens depende de cada caso, onde é calculado a idade, o tempo de contribuição e a expectativa de vida definida pelo IBGE

O homem precisa ter 35 anos de contribuição para acessar a regra do direito adquirido que é uma das poucas que utilizam o fator previdenciário atualmente. Na tabela do IBGE, os homens costumam ter uma expectativa de vida um pouco menor do que as mulheres, o que ajuda o cálculo a não ser tão cruel.

Mesmo assim, para chegar ao famoso fator 1,0 (onde você recebe o valor integral), o homem precisa ter uma idade avançada ou muito tempo de contribuição. Eu já vi muitos homens surpresos ao perceberem que, mesmo com 35 anos de trabalho, o fator ainda corta 20% ou 30% do benefício por causa da idade.

Qual é o fator previdenciário para mulheres?

Não existe um fator previdenciário fixo para as mulheres. O índice é calculado de forma individual, levando em conta a idade no momento da aposentadoria, o tempo total de contribuição e a expectativa de vida divulgada pelo IBGE.

A mulher tem um tempo de contribuição menor, de 30 anos, mas vive mais que o homem segundo as estatísticas. Se o cálculo fosse puro, as mulheres seriam muito prejudicadas, pois o INSS entenderia que pagaria o benefício por muito mais tempo.

Para corrigir isso, a lei soma 5 anos “fictícios” ao tempo de contribuição da mulher na hora de fazer a conta do fator. Essa soma ajuda a equilibrar o resultado e evita que a mulher sofra uma punição exagerada no valor final da sua aposentadoria.

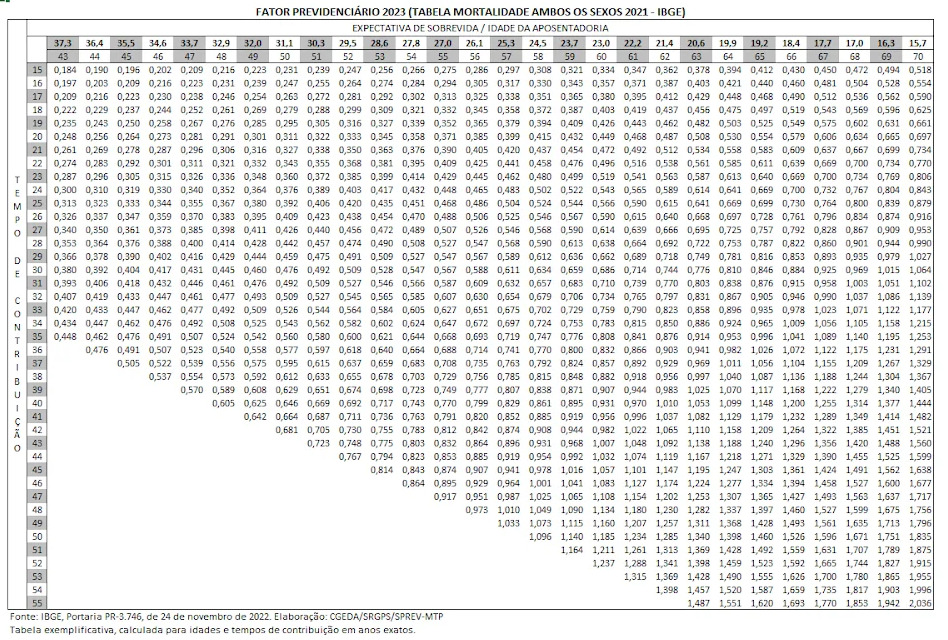

Tabela do fator previdenciário

O Governo Federal deixou de divulgar amplamente a tabela do fator previdenciário que é atualizada todos os anos de acordo com a expectativa de vida do brasileiro. Atualmente, a versão mais recente disponível no site oficial é a tabela de 2023. Veja:

Qual é a idade mínima para se aposentar pelo fator previdenciário?

O fator previdenciário em si não exige uma idade mínima por lei, mas ele ainda é aplicado dentro de regras de aposentadoria que pedem muita cautela. Na regra do pedágio de 50%, por exemplo, você pode se aposentar com qualquer idade, desde que tenha o tempo de contribuição necessário.

A armadilha aqui é que, se você começou a trabalhar muito cedo e quer parar agora, sem ter uma idade avançada, o fator será muito baixo. Nos meus atendimentos aqui na Ingrácio, eu costumo alertar meus clientes que se aposentar sem idade mínima costuma resultar em um valor bem menor do que o esperado.

O fato de a lei permitir não significa que seja vantajoso para você. Se o seu fator for 0,60, por exemplo, você vai receber apenas 60% do que teria direito. Vale a pena refletir se o cansaço de hoje justifica uma perda de 40% para o resto da vida.

Como o fator previdenciário afeta as aposentadorias?

O fator previdenciário afeta as aposentadorias pois funciona como um redutor do valor do benefício, especialmente quando o segurado ainda não tem uma idade mais elevada, mesmo que já possua um bom tempo de contribuição.

Existe a possibilidade de revisão, mas apenas quando há erro no cálculo ou inclusão de novos períodos contributivos, e isso deve ser feito dentro do prazo de até 10 anos. Por isso, analisar com cuidado o melhor momento para se aposentar é essencial, já que a escolha feita agora pode impactar o valor do benefício por muito tempo.

Exemplo prático

A média de todos os salários de contribuição de Carlos resultou em R$4.000,00. Ele tem 58 anos de idade, 35 anos de contribuição e a expectativa de vida de 73,3 anos de acordo com o IBGE.

Ao aplicar a fórmula do fator previdenciário para a idade e o tempo dele, chegamos a um índice de 0,95. Veja o que acontece com o dinheiro dele:

- Média salarial: R$ 4.000,00

- Fator aplicado: 0,95

- Valor final da aposentadoria: R$3.800,00

Nesse caso, Carlos perderia R$200,00 todos os meses. Em um ano, essa perda seria de mais de R$2.600,00, considerando o décimo terceiro. É por isso que o planejamento é essencial.

Vale a pena fugir do fator previdenciário em 2026?

Na grande maioria dos casos, vale muito a pena fugir do fator previdenciário. Por exemplo, se você optar pela regra do pedágio de 50% pode sofrer um corte grande no seu salário de benefício. No entanto, talvez falte pouco tempo para você entrar na regra do pedágio de 100% e nessa segunda opção, como vimos, não existe o fator e é pago o valor integral da sua média.

Faça as contas de quanto você deixará de ganhar ao longo de 20 ou 30 anos de aposentadoria. Muitas vezes, trabalhar um ou dois anos a mais garante uma tranquilidade que o valor reduzido jamais traria. Você quer resolver sua situação com pressa e sem planejamento ou quer garantir conforto para sempre?

Penso que a paciência é uma das maiores aliadas de quem quer se aposentar bem em 2026. Esperar alguns meses, em alguns casos, pode fazer bem.

Conclusão

O fator previdenciário continua sendo o maior inimigo de quem deseja uma aposentadoria precoce. Ele foi desenhado para proteger os cofres do governo, reduzindo o valor pago a quem tem muita vida pela frente. Em 2026, conhecer em quais modalidades de aposentadoria ele ainda é aplicado é o primeiro passo para não cair em ciladas.

Eu mostrei para você que, embora ele pareça complexo, o efeito dele é bem simples: menos dinheiro na sua conta se você se aposentar mais cedo. Você viu o que é esse índice, por que foi criado, como funciona o cálculo e em quais regras ele ainda se aplica, especialmente no tempo de contribuição por direito adquirido e na regra do pedágio de 50%. Também viu os casos em que ele não é utilizado e como a escolha da regra correta pode preservar uma parte importante do seu benefício.

Lembre-se que o planejamento previdenciário é o que separa uma aposentadoria tranquila de uma cheia de arrependimentos. Por isso, conhecer as regras, simular cenários e avaliar o melhor momento para pedir o benefício é fundamental. Agora que você entende como esse índice funciona, fica muito mais fácil decidir seu futuro.

Eu espero que você tenha entendido tudo, mas se ainda surgir dúvidas, entre em contato com um advogado previdenciarista.

Se isso esclareceu sua dúvida, repasse. Você pode ajudar outra pessoa a entender o que parecia complicado.

Nos vemos no próximo artigo.

Perguntas frequentes sobre fator previdenciário

Qual é o fator previdenciário hoje?

Não existe um número único para todo mundo. O fator é individual e calculado no momento em que você pede o benefício, levando em conta sua idade exata, seu tempo de contribuição e a tabela de expectativa de vida do IBGE vigente.

O fator previdenciário foi extinto?

Não, ele não foi extinto. A Reforma da Previdência de 2019 retirou o fator das novas regras gerais, mas ele continua sendo obrigatório na regra de transição do pedágio de 50% e para quem tem tempo de contribuição por direito adquirido.

Quais são os benefícios que são calculados incluindo o fator previdenciário?

Ele aparece principalmente na aposentadoria por tempo de contribuição (pelas regras do direito adquirido) e na regra de transição do pedágio de 50%. Em outros casos, como na aposentadoria da pessoa com deficiência por tempo de contribuição, ele só entra se for para aumentar o valor.

Como excluir o fator previdenciário da aposentadoria?

Para não ter o corte, você deve buscar regras que não o utilizam, como o pedágio de 100%, a regra de pontos ou a aposentadoria por idade. Planejar o momento certo da entrada é a única forma de evitar esse índice.

Quando o fator previdenciário é vantajoso?

Ele é vantajoso apenas quando o resultado do cálculo é maior que 1,0. Isso acontece quando o segurado tem uma idade avançada e muito tempo de contribuição, servindo como um bônus que aumenta o valor final acima da média.

O fator previdenciário 2026 é pior que o de anos anteriores?

Sim, porque a expectativa de vida do brasileiro subiu em 2026 e tende a subir a cada nova tabela do IBGE. Com as pessoas vivendo mais, o índice exige que você também trabalhe por mais tempo para não ter redução no benefício.

Quem tem Direito Adquirido é obrigado a usar o fator de 2026?

Não é obrigado. Quem alcançou os requisitos da aposentadoria por tempo de contribuição até 12 de novembro de 2019, tem direito adquirido e o cálculo usará o fator da época em que reuniu os requisitos, o que pode ser mais vantajoso.