O cenário previdenciário no Brasil é de extrema instabilidade.

As leis são alteradas de forma frequente, principalmente com a vigência da Reforma da Previdência desde 13/11/2019.

Para deixar você informado e precavido, vou mostrar as mudanças na aposentadoria, que ocorreram com a Reforma.

Além disso, vou explicar um pouco sobre o direito adquirido para a aposentadoria e o que poderá acontecer com a sua aposentadoria desde que a lei previdenciária mudou.

Continue comigo, pois você logo entenderá tudo sobre:

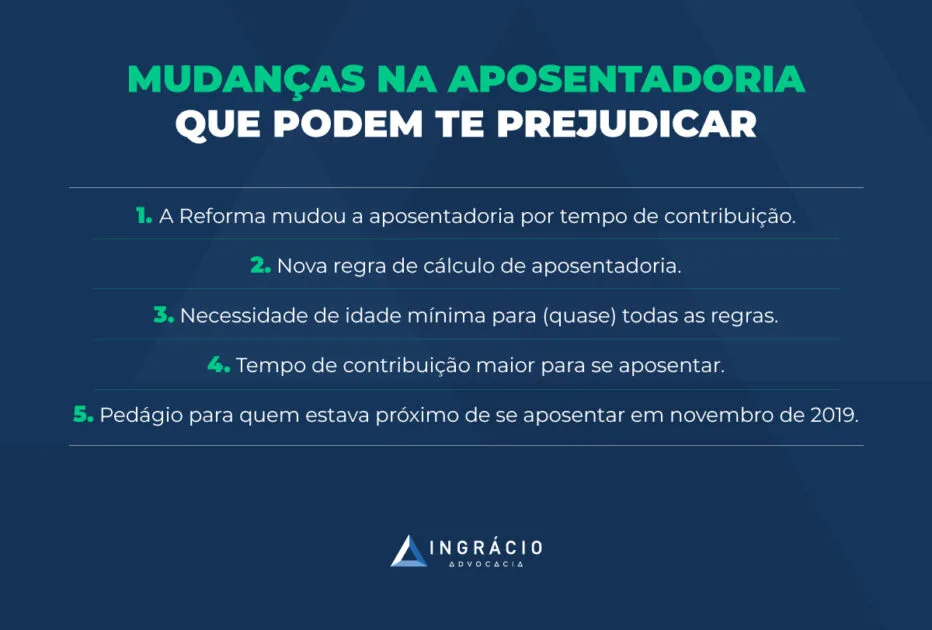

A Reforma mudou a aposentadoria por tempo de contribuição

Uma das grandes mudanças surgidas com a Reforma da Previdência foi na Aposentadoria por Tempo de Contribuição.

Antes da Reforma, ela era, de longe, uma das aposentadorias mais utilizadas, porque as pessoas precisavam ter somente:

- Homem: 35 anos de tempo de contribuição

- Mulher: 30 anos de tempo de contribuição.

E o melhor de tudo, sem idade ou pontuação mínima.

Além disso, o cálculo era muito bom para os contribuintes, pois era feita a média dos seus 80% maiores salários multiplicados pelo seu fator previdenciário.

Já adiantando um pouco o que vou falar, um dos objetivos da Reforma foi a criação de uma idade mínima para todas as aposentadorias.

Com isso, a Aposentadoria por Tempo de Contribuição foi “dividida” em regras de transição, para quem estava perto de se aposentar.

Nova regra de cálculo de aposentadoria

Outro fator que poderá prejudicar você é a nova regra de cálculo para os benefícios do INSS e os servidores públicos federais.

Quem já se aposentou ou ainda vai se aposentar após a Reforma da Previdência, terá o valor de aposentadoria feito com o novo cálculo, exceto se possuir direito adquirido à alguma aposentadoria nos moldes antigos.

Funcionará da seguinte maneira:

- Média de todos os salários, desde julho de 1994, ou de quando você começou a contribuir.

- Dessa média, você receberá 60% + 2% ao ano que exceder:

- Homens: 20 anos de tempo de contribuição.

- Mulheres: 15 anos de tempo de contribuição.

- Os servidores públicos receberão, dessa média, 60% + 2% ao ano que exceder 20 anos de tempo de contribuição para os homens e mulheres.

A mudança foi drástica, porque antigamente era feita a média dos seus 80% maiores salários e, depois, era aplicado o fator previdenciário ou uma alíquota.

Isto é, dependendo do tipo de aposentadoria.

Neste caso, significa que os seus 20% salários mais baixos, aqueles de início de carreira, eram descartados.

Agora, todas as suas contribuições são consideradas, desde julho de 1994, ou de quando você começou a contribuir.

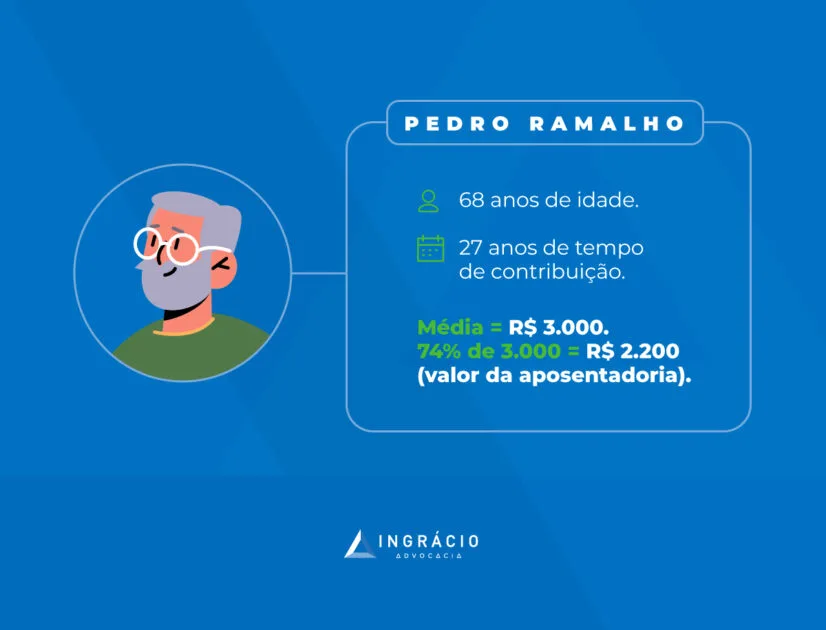

Exemplo do Pedro Ramalho

Pedro Ramalho tem 68 anos de idade, 27 anos de tempo de contribuição e quer se aposentar por idade.

A média de todos os seus salários foi de R$ 3.000,00.

O cálculo do valor do seu benefício será da seguinte maneira:

- 60% + 14% (2% x 7 anos que excedem 20 anos de tempo de contribuição).

- 60% + 14% = 74%.

- 74% de R$ 3.000,00 = R$ 2.220,00

Ou seja, Pedro Ramalho receberá R$ 2.220,00 de aposentadoria.

Necessidade de idade mínima para (quase) todas as regras

Antes da Reforma, não existia idade mínima para se aposentar no Brasil.

Alguns clientes, aqui do escritório, chegavam a se aposentar com 43 anos por possuírem tempo de atividade rural e tempo de atividade especial.

Contudo, a Reforma da Previdência estabeleceu a fixação de uma idade/pontuação mínima para quase todas as Regras de Transição da Aposentadoria por Tempo de Contribuição e para a Aposentadoria Especial, benefícios que só tinham o requisito do tempo de contribuição/tempo de atividade especial.

Além disso, aumentaram a idade mínima das mulheres na Aposentadoria por Idade (agora chamada de Aposentadoria Programada).

Antigamente, era de 60 anos. Agora, de 62 anos.

Isso prejudica todos os trabalhadores brasileiros, mas especialmente quem começou a trabalhar cedo e quem possui tempo de atividade rural ou tempo de atividade especial.

Também, levanta uma incerteza sobre o futuro da Aposentadoria Especial no Brasil, pois será difícil se aposentar nesta modalidade com a inclusão de uma idade/pontuação mínima.

Tempo de contribuição maior para se aposentar.

Além da idade mínima, o tempo mínimo de contribuição também mudou.

Aumentou o tempo de contribuição mínimo da Aposentadoria Programada dos homens, de 15 para 20 anos.

Atenção: esse aumento só é direcionado para os homens que começaram a contribuir para o INSS a partir da Reforma da Previdência (13/11/2019).

Os mais prejudicados serão os segurados que trabalharam informalmente, sem recolhimento para o INSS, durante boa parte de suas vidas, e não possuem muito tempo de contribuição.

Muitas pessoas podem nunca conseguir se aposentar devido a essa mudança.

Pedágio para quem estava próximo de se aposentar em novembro de 2019

O pedágio, além de ser um ponto muito importante, interessa para quem falta pouco tempo para se aposentar.

Existem duas Regras de Transição — um meio termo entre como funcionava a aposentadoria antigamente e a nova regra —, da Aposentadoria por Tempo de Contribuição, que têm o pedágio como requisito.

A Reforma da Previdência trouxe duas opções de pedágio: a de 50% e a de 100%.

Pedágio de 50%

Essa regra é direcionada para quem faltava menos de 2 anos para se aposentar na hora em que a Reforma entrou em vigor (13/11/2019).

Ou seja, estava para se aposentar até o final de 2021, antes de a Reforma entrar em vigor.

Para ter direito à regra do Pedágio de 50%, você precisará:

Homens

- No mínimo, 33 anos de contribuição até a vigência da Reforma (13/11/2019).

- 35 anos de contribuição.

- Cumprir um período adicional correspondente a 50% do tempo que, na data de entrada em vigor da Reforma, faltaria para atingir 35 anos de contribuição.

Mulheres

- No mínimo, 28 anos de contribuição até a vigência da Reforma (13/11/2019).

- 30 anos de contribuição.

- Cumprir um período adicional correspondente a 50% do tempo que, na data de entrada em vigor da Reforma, faltaria para atingir 30 anos de contribuição.

Exemplo do Renan

Renan tinha 33 anos de tempo de contribuição, até que veio a Reforma (13/11/2019).

Neste caso, Renan precisará cumprir os 2 anos que faltavam + 50% desse tempo para poder se aposentar nesta Regra de Transição.

Ou seja, 2 anos + 1 ano de pedágio, totalizando 3 anos para a aposentadoria de Renan.

Isso significa que, provavelmente, ele poderá se aposentar em novembro de 2022.

Pedágio de 100%

Tanto os contribuintes do INSS quanto os servidores públicos podem utilizar essa Regra de Transição.

Para ter direito à regra do Pedágio de 100%, será necessário:

Homens

- 60 anos de idade.

- 35 anos de tempo de contribuição.

- Cumprir o período adicional correspondente a 100% do tempo que, na data de entrada em vigor da Reforma, faltava para atingir o tempo mínimo de contribuição (35 anos).

Mulheres

- 57 anos de idade.

- 30 anos de tempo de contribuição.

- Cumprir o período adicional correspondente a 100% do tempo que, na data de entrada em vigor da Reforma, faltava para atingir o tempo mínimo de contribuição (30 anos).

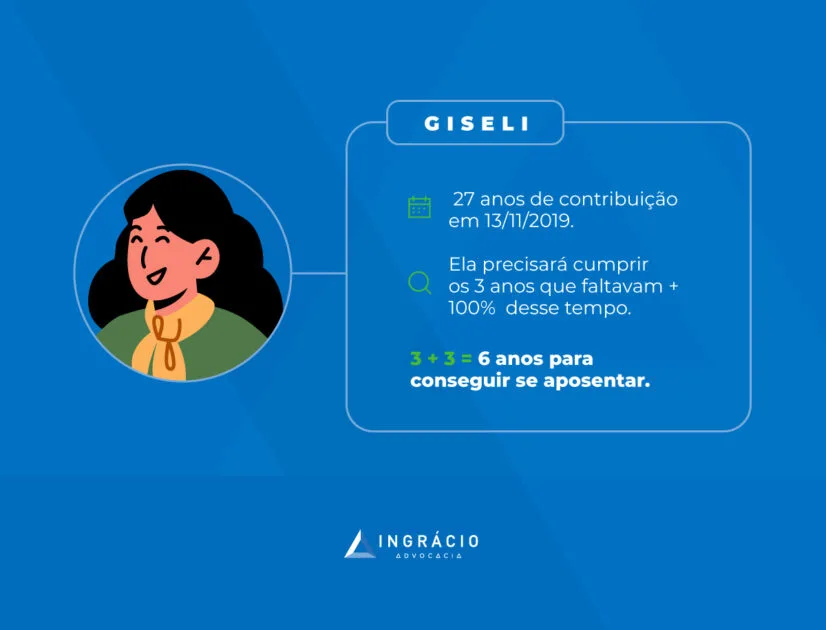

Exemplo da Giseli

Giseli possuía 27 anos de tempo de contribuição até a vigência da Reforma (13/11/2019).

Se ela optar por esta Regra de Transição, deverá cumprir os 3 anos de tempo de contribuição que faltavam + 100% desse tempo para conseguir se aposentar.

Ou seja, 3 anos + 3 anos de pedágio, totalizando 6 anos para Giseli conseguir sua aposentadoria.

Isto é, Giseli terá seu benefício somente em novembro de 2025.

Como fica meu direito adquirido?

Esse é o principal ponto deste artigo.

Eu quero que você entenda a diferença entre direito adquirido e expectativa de direito, e veja qual é o seu caso.

Expectativa de direito

Quando você está perto de se aposentar, mas ainda não tem todos os requisitos (falta idade, tempo de contribuição ou carência), você tem uma expectativa de direito.

Se a lei mudar, não haverá mais nada que você possa fazer.

O que normalmente acontece, é que a própria lei traz algumas regras para não ser totalmente injusto com quem está perto de se aposentar. São as Regras de Transição.

Ou seja, você não terá que cumprir exatamente a regra nova, mas poderá ser prejudicado.

Direito adquirido

Agora, quando você já possui todos os requisitos para se aposentar (idade, tempo de contribuição, carência) e escolhe por não se aposentar, você tem direito adquirido a uma aposentadoria.

Por mais que a lei mude, ainda assim você poderá pedir que a sua aposentadoria seja concedida pela lei antiga, porque antes da mudança da lei você já tinha todos os requisitos preenchidos para se aposentar.

Então, se você já preencheu todos os requisitos para se aposentar com a Reforma da Previdência, e não se aposentou por algum motivo pessoal, pode ficar tranquilo que você tem direito adquirido à aposentadoria.

Caso contrário, existirá apenas uma expectativa de direito.

O que eu posso e devo fazer?

Neste momento tão delicado, o melhor que você poderá fazer é analisar toda sua vida de trabalho e verificar se existe tempo de atividade rural ou de atividade especial, que possam dar alguns anos de tempo de contribuição e garantir que você se aposente com as regras anteriores à Reforma.

Também, os seguintes períodos poderão aumentar seu tempo de recolhimento:

- Recolhimento em atraso.

- Tempo de serviço militar.

- Tempo como aluno-aprendiz.

- Conversão de atividade especial em tempo de contribuição.

- Tempo de trabalho exercido no exterior em países que têm Acordo Internacional de Previdência com o Brasil.

- Trabalhos que não constam no CNIS, incluindo trabalhos informais.

- Trabalho no serviço público.

- Tempo que você recebeu algum Auxílio-Doença ou Aposentadoria por Invalidez.

Recomendo analisar todo o seu histórico contributivo com bastante calma.

Tem um material, que gosto muito aqui do Blog, que fala 7 coisas que o INSS não conta, e já ajudou muitas pessoas a descobrirem que têm mais tempo de contribuição do que pensavam.

Por isso, recomendo a leitura deste texto antes de você analisar trabalho por trabalho da sua vida.

Outra coisa: lembre-se muito bem da diferença entre expectativa de direito e direito adquirido.

Se, mesmo depois da mudança da lei, você descobrir que tinha tempo suficiente para se aposentar com a lei antiga, fique tranquilo, porque você poderá fazer isso.

Gostou deste material? Espero que ele tenha ajudado você.

Então, não esqueça de compartilhá-lo com todos os seus amigos, conhecidos e familiares.

Um abraço! Até a próxima.