A aposentadoria por tempo de contribuição não acabou depois da Reforma da Previdência que aconteceu há mais de cinco anos, em 13 de novembro de 2019.

Apesar de ser um mito gigantesco, daqueles que tomam proporções enormes entre os segurados do INSS, é bem comum eu escutar essa informação de inúmeras pessoas.

Frequentemente, ouço falar que a aposentadoria por tempo de contribuição não existe mais.

Na realidade, além de a aposentadoria por tempo de contribuição ainda existir, ela foi “transformada” em 4 regras de transição após a Reforma de 2019.

Por isso, resolvi escrever este artigo repleto de informações verdadeiras e úteis para você.

Se você tem alguma dúvida previdenciária em relação ao mito que circunda essa aposentadoria, fique por aqui e faça a leitura deste conteúdo.

Afinal de contas, a aposentadoria por tempo de contribuição está viva e ativa a partir das regras de transição que vou explicar a seguir.

Confira os tópicos abaixo!

Por que dizem que a aposentadoria por tempo de contribuição acabou?

Dizem isso, porque a forma como conhecíamos a aposentadoria por tempo de contribuição mudou um pouco com as regras que surgiram a partir da Reforma de 2019.

Só que mudar não significa e nem é sinônimo de acabar.

Como disse na introdução deste artigo, a aposentadoria por tempo de contribuição foi “transformada” em 4 regras de transição e, no caso, transformar é que é sinônimo de mudar.

Aposentadoria por tempo de contribuição antes da Reforma

Até a Reforma da Previdência de 2019, a regra da aposentadoria por tempo de contribuição tinha um aspecto mais simples, porque não existiam tantas variáveis.

Naquele período, anterior à mudança previdenciária, bastava que a mulher completasse 30 anos de tempo de contribuição, o homem 35, e que ambos tivessem 15 anos de carência.

Entenda: a carência é o tempo mínimo de contribuições que o segurado precisa ter para conseguir a concessão de um benefício previdenciário.

Não havia a necessidade de que a mulher ou o homem atingissem uma idade mínima para que conseguissem se aposentar por tempo de contribuição. Isso antes da Reforma.

Por um lado, a grande vantagem da aposentadoria por tempo de contribuição era permitir que as pessoas se aposentassem mais jovens.

Já por outro lado, havia a aplicação do fator previdenciário no cálculo dessa aposentadoria. Afinal, não existia uma idade mínima antes da Reforma e essa aposentadoria era concedida mais cedo.

Imagine uma mulher com 30 anos de contribuição que começou sua vida profissional aos 18.

Ela poderia se aposentar com 48 anos de idade se nunca tivesse parado de trabalhar.

Nesta hipótese, haveria a aplicação do fator previdenciário na aposentadoria dessa segurada e, consequentemente, ela teria uma perda significativa no valor de seu benefício.

Caso você não saiba, o fator previdenciário leva 3 detalhes em consideração:

- Idade do segurado;

- Tempo de contribuição; e

- Expectativa de sobrevida.

Aposentadoria por tempo de contribuição depois da Reforma

Quando a Reforma da Previdência passou a valer no dia 13 de novembro de 2019, essa nova norma trouxe 4 regras de transição da aposentadoria por tempo de contribuição:

- Regra de transição do pedágio de 50%;

- Regra de transição do pedágio de 100%;

- Regra de transição por pontos; e

- Regra de transição da idade mínima progressiva.

O que as regras de transição da aposentadoria por tempo de contribuição têm em comum?

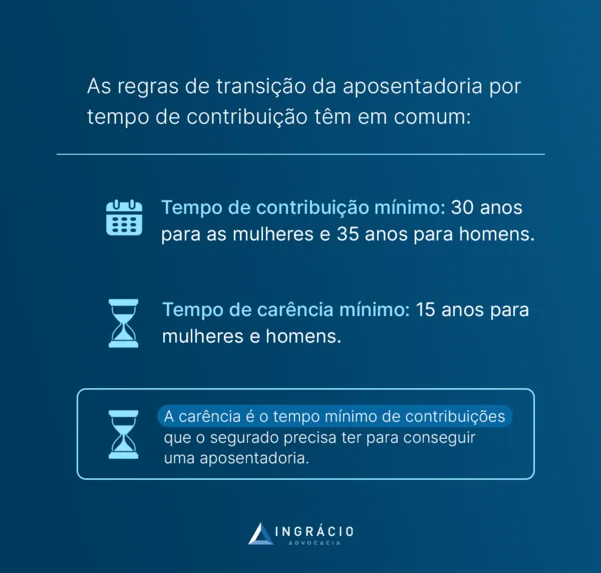

Além do requisito da carência (15 anos), a aposentadoria por tempo de contribuição e essas suas 4 regras de transição têm o tempo mínimo de contribuição em comum.

| Mulher: 30 anos de tempo de contribuição |

| Homem: 35 anos de tempo de contribuição |

| Carência: 15 anos para mulheres e homens |

Quem tem direito às regras de transição da aposentadoria por tempo de contribuição?

Quem se filiou ao INSS antes da data em que a Reforma da Previdência passou a valer, e não completou os requisitos anteriores à nova norma, tem direito às regras de transição.

Lembre-se: a última Reforma da Previdência passou a valer no dia 13/11/2019.

Portanto, se você se filiou ao INSS, por exemplo, no dia 1º de novembro de 2019, você tem direito às regras de transição da aposentadoria por tempo de contribuição.

Quem começou a contribuir depois da Reforma tem direito às regras de transição?

Não! Quem começou a contribuir depois da Reforma tem direito à aposentadoria programada, e não às regras de transição.

Como a aposentadoria programada começou a valer quando a Reforma da Previdência entrou em vigor, em 13/11/2019, quem começou a contribuir a partir desta data é que se encaixa nas regras da programada.

Na grande maioria dos casos, são as pessoas mais jovens e que entraram no mercado de trabalho não faz muito tempo que vão conseguir esse benefício.

Aliás, a aposentadoria programada tem muito mais semelhança com a aposentadoria por idade do que com a por tempo de contribuição. Confira os requisitos da programada:

| Homem — aposentadoria programada | Mulher — aposentadoria programada |

| 65 anos de idade 20 anos de tempo de contribuição 15 anos/180 meses de carência | 62 anos de idade 15 anos de tempo de contribuição 15 anos/180 meses de carência |

Por isso, se você se filiou ao Regime Geral de Previdência Social (RGPS) a partir de 13/11/2013, é provável que irá se aposentar por essa regra.

Mas, lógico, isso vai depender se você não tiver direito a uma das aposentadorias abaixo, que também podem se encaixar na sua situação:

- Aposentadoria por incapacidade permanente (= a por invalidez);

- Aposentadoria da pessoa com deficiência por idade;

- Aposentadoria da pessoa com deficiência por tempo de contribuição;

- Aposentadoria especial;

- Aposentadoria do professor.

Quais são as regras de transição da aposentadoria por tempo de contribuição?

Como cada uma das 4 regras de transição da aposentadoria por tempo de contribuição demanda requisitos específicos, vou explicá-las em tópicos separados.

Vamos a cada uma das regras? Qualquer dúvida, procure um advogado especialista.

Regra de transição do pedágio de 50%

A regra de transição do pedágio de 50% é a mais próxima da antiga aposentadoria por tempo de contribuição. O detalhe é que, além dos requisitos, ela também exige um pedágio.

| Homem: pedágio de 50% | Mulher: pedágio de 50% |

| Sem idade mínima Com fator previdenciário 35 anos de tempo de contribuição 15 anos/180 meses de carência Pedágio de 50% Atenção: possível apenas para quem faltava menos de 2 anos para se aposentar na data da Reforma (13/11/2019) | Sem idade mínima Com fator previdenciário 30 anos de tempo de contribuição 15 anos/180 meses de carência Pedágio de 50% Atenção: possível apenas para quem faltava menos de 2 anos para se aposentar na data da Reforma (13/11/2019) |

Nesta hipótese, o pedágio significa um tempo adicional que o segurado precisa cumprir para ter direito a esta regra de transição.

Porém, justamente por ser a regra mais próxima da aposentadoria por tempo de contribuição – sem a exigência de uma idade mínima -, ela também aplica o fator previdenciário.

Inclusive, outro ponto de atenção é que a regra do pedágio de 50% não vale para todo mundo.

Na realidade, ela apenas pode ser aplicada no caso de quem faltava menos de 2 anos para completar o tempo mínimo de contribuição (35/30), na data da Reforma.

Portanto, se você souber o tempo que faltava para atingir 35 anos de contribuição (se homem) ou 30 (se mulher), é possível entender o pedágio de 50% exigido.

Se a gente imaginar uma mulher que tinha 29 anos de tempo de contribuição na data da Reforma, é porque faltava 1 ano para ela completar os 30 anos exigidos.

Neste exemplo, o pedágio de 50% de 1 ano equivale a 6 meses. Ou seja, a segurada terá que cumprir o único ano que faltava e mais os 6 meses referentes ao pedágio.

Atenção: tome cuidado com o fator previdenciário, porque, se você for mais jovem, ele pode reduzir consideravelmente o valor da sua aposentadoria.

Converse com um advogado especialista em cálculos e em direito previdenciário.

Um profissional qualificado vai saber informar com segurança se o fator previdenciário é benéfico para o cálculo da sua aposentadoria pela regra do pedágio de 50%.

Regra de transição do pedágio de 100%

A lógica da regra de transição do pedágio de 100% é semelhante à do pedágio de 50%.

Uma das principais diferenças é que, enquanto a regra do pedágio de 50% apenas é possível para quem faltava menos de 2 anos para se aposentar na data da Reforma, a do pedágio de 100% serve para todo mundo que já era filiado ao INSS antes de 13/11/2019.

| Homem: pedágio de 100% | Mulher: pedágio de 100% |

| 60 anos de idade 35 anos de tempo de contribuição 15 anos/180 meses de carência Pedágio de 100% | 57 anos de idade 30 anos de tempo de contribuição 15 anos/180 meses de carência Pedágio de 100% |

Então, se a gente pensar novamente em uma mulher que tinha 29 anos de contribuição na data da Reforma, é porque faltava 1 ano para ela completar os 30 anos exigidos.

Neste exemplo, o pedágio de 100% de 1 ano equivale a 1 ano.

Ou seja, a segurada terá que cumprir este 1 ano que faltava + 1 ano referente ao pedágio (2 anos).

No total, essa mulher vai precisar completar 31 anos de tempo de contribuição.

Entretanto, existe outra diferença bastante significativa.

Enquanto a regra do pedágio de 50% não exige idade mínima, a regra do pedágio de 100% exige.

Portanto, além de completar a carência, o tempo de contribuição e o pedágio de 100%, a mulher vai precisar ter, no mínimo, 57 anos de idade, e o homem 60 anos.

Aqui, vale destacar que se você completar todos os requisitos necessários, a sua aposentadoria vai ser integral pela regra de transição do pedágio de 100%.

De qualquer forma, é interessante consultar um especialista em direito previdenciário.

Por mais que a média seja integral na regra de transição do pedágio de 100%, e não tenha um redutor, o valor da sua aposentadoria pode estagnar nisso e sequer ter um aumento como acontece em outras regras.

Ao passo que você pode ganhar mais do que 100% da sua média de salários em outras regras previdenciárias, com a do pedágio de 100% você está limitado à média integral.

Explico melhor: com exceção da regra do pedágio de 50% e 100%, as outras duas regras de transição (da idade progressiva e a por pontos) têm um cálculo diferenciado.

O cálculo leva em conta a média de todos os seus recolhimentos desde julho de 1994 (com atualização monetária), e existe uma alíquota de 60% + 2% ao ano que ultrapassar:

- 20 anos de recolhimento, para os homens;

- 15 anos de recolhimento, para as mulheres.

Vamos imaginar a situação de um segurado que trabalhou desde muito cedo.

No total, ele acumulou 44 anos de recolhimento para o INSS, com uma média de contribuição de R$4.000,00.

Fazendo os cálculos, a alíquota do segurado será 60% + 48% = 108% de R$4.000,00.

Isto é, o segurado terá uma aposentadoria de R$4.320,00.

Veja, então, que este cálculo pode aumentar ainda mais a aposentadoria do segurado caso ele tenha bastante tempo de contribuição.

Já no caso do pedágio de 100%, isso não é possível.

Além do mais, a regra do pedágio de 100% é completamente inviável de ser aplicada para quem tinha pouco tempo de contribuição na data da Reforma.

Quem tinha pouco tempo de contribuição em novembro de 2019, terá que cumprir todo o restante do tempo de contribuição exigido e mais um pedágio de 100% desse tempo.

Quando o pedágio de 100% não vale a pena? Exemplo da Cassandra

Cassandra tinha somente 5 anos de tempo de contribuição na data da Reforma da Previdência, em 13 de novembro de 2019.

Como as mulheres precisam de 30 anos de tempo de contribuição, Cassandra ainda teria que contribuir por mais 25 anos para fechar essas três décadas.

Porém, com mais o requisito do pedágio de 100% do tempo que faltava, esses 25 anos seriam dobrados e, consequentemente, Cassandra teria que contribuir por 55 anos. Repare:

- 5 anos que ela já havia contribuído;

- 25 anos do tempo que faltava para fechar os 30;

- 25 anos referentes ao pedágio de 100% do tempo que faltava;

- 5 + 25 + 25 = 55 anos de tempo de contribuição.

Então, em muitos casos, se aposentar pela regra de transição do pedágio de 100% fica inviável, porque nem sempre vale a pena contribuir por tanto tempo assim.

Talvez, seja mais vantajoso você se aposentar pelas regras da aposentadoria por idade.

Mas, para ter certeza disso, o ideal é fazer um Planejamento Previdenciário.

Fazer um planejamento e se organizar é o ponto estratégico para você conquistar a aposentadoria dos sonhos, de acordo com o seu histórico contributivo.

Regra de transição da aposentadoria por pontos

No embalo, a penúltima regra de transição da aposentadoria por tempo de contribuição é a da aposentadoria por pontos, que foi bastante alterada com a Reforma da Previdência.

| Homem: por pontos | Mulher: por pontos |

| Sem idade mínima 35 anos de tempo de contribuição 15 anos/180 meses de carência 102 pontos (2025) Entenda: a pontuação é a soma da sua idade + seu tempo de contribuição | Sem idade mínima 30 anos de tempo de contribuição 15 anos/180 meses de carência 92 pontos (2025) Entenda: a pontuação é a soma da sua idade + seu tempo de contribuição |

Conforme você deve ter verificado na tabela acima, a regra de transição da aposentadoria por pontos tem um requisito adicional, que é a pontuação (idade + tempo de contribuição).

Em 2025, a pontuação é de 92 pontos para as mulheres e de 102 para os homens.

E a pontuação vai aumentar nos próximos anos.

Na tabela abaixo, veja a progressão da pontuação exigida com o passar dos anos:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Nesse sentido, é sempre importante você ficar atento na sua idade, mesmo que não haja o requisito de idade mínima na regra dos pontos, e também no seu tempo de contribuição.

O tempo de contribuição tem um ponto de partida, que é de 30 anos para as mulheres e de 35 para os homens – e nunca menos que isso.

Portanto, se a sua idade estiver mais baixa, você terá que compensar com o seu tempo de contribuição, às vezes acima do exigido, para somar a pontuação necessária.

Lembre-se: a pontuação é a soma da sua idade + seu tempo de contribuição.

Mais um detalhe que você deve tomar cuidado é o fato de que a regra de transição dos pontos não é uma aposentadoria integral logo de cara.

Antes da Reforma, a regra dos pontos era integral, ou seja, de 100% da média de contribuições do segurado. Após a Reforma, essa média reduziu para 90%.

Atenção: após a Reforma, o segurado só recebe 100% da média se ultrapassar 35 anos de contribuição (mulher) e 40 anos de contribuição (homem).

Um exemplo disso pode ser se você imaginar alguém com uma média de salários no valor de R$5.000,00, dentro do tempo mínimo de contribuição exigido (30/35 anos).

Antes da Reforma, essa pessoa receberia uma média integral pela regra dos pontos. No caso, a média integral (100%) equivale a exatamente R$5.000,00.

Por outro lado, se essa mesma pessoa se aposentar pela regra de transição dos pontos depois da Reforma, sua média não vai ser integral, mas sim de 90%.

Nesta segunda hipótese pós-Reforma, 90% de R$5.000.00 equivale a R$4.500.

Consequentemente, haveria uma redução de R$500,00.

Portanto, sublinho que o ideal é você buscar o auxílio e a competência de um profissional de confiança.

Faça uma análise com quem realmente entende e trabalha há anos debruçado sobre as regras previdenciárias pertinentes ao seu caso.

Regra de transição da idade mínima progressiva

Por último, mas não menos importante, temos a regra de transição da idade mínima progressiva, que também é uma aposentadoria por tempo de contribuição.

| Homem: idade mínima progressiva | Mulher: idade mínima progressiva |

| 64 anos (2025) 35 anos de tempo de contribuição 15 anos/180 meses de carência | 59 anos (2025) 30 anos de tempo de contribuição 15 anos/180 meses de carência |

Importante: não confunda a regra de transição da idade mínima progressiva com a regra da aposentadoria por idade.

Diariamente, percebo que não apenas os segurados do INSS, mas advogados, trocam uma regra pela outra e vice-versa.

Na situação da regra de transição da idade mínima progressiva, a idade dos segurados homens e mulheres aumenta em 6 meses a cada ano.

Isso é mais ou menos o que acontece com a regra de transição por pontos, porque os pontos também precisam subir pouco a pouco. Lembra?

Mas, fique tranquilo, porque o aumento da idade mínima progressiva não será eterno. Veja:

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

Para as mulheres, a idade delas deve aumentar 6 meses a cada ano, até 62 anos de idade.

Já para os homens, a idade deles também deve aumentar 6 meses por ano, até o máximo de 65 anos.

Se você reparou bem, essas idades de 62 e 65 anos são as idades exigidas na aposentadoria programada – aquela regra para quem se filiou ao INSS após a Reforma.

Como saber quando vou me aposentar?

Você deve saber quando vai conseguir se aposentar quando fizer um Planejamento Previdenciário com um advogado que seja de sua total confiança.

Sempre comentamos sobre o planejamento aqui no Blog, nos vídeos do canal da Ingrácio e até nas publicações que reproduzimos nas nossas outras redes sociais.

Depois da Reforma da Previdência, fazer um Planejamento se tornou ainda mais essencial.

Justamente, porque só da aposentadoria por tempo de contribuição desabrocharam 4 regras de transição.

Por mais que essas 4 regras de transição tenham brotado com semelhanças da aposentadoria por tempo de contribuição, elas não apenas têm seus próprios requisitos, como cálculos que podem gerar resultados distintos.

Então, não existe uma regra de transição que seja melhor do que a outra.

Cada regra possui requisitos e os históricos de contribuições dos segurados são individuais e subjetivos.

Dificilmente, o seu histórico de contribuições vai ser exatamente igual ao de um amigo ou familiar.

Por isso, não existe uma resposta única e certeira para saber quando você vai conseguir se aposentar, sem que antes faça um Planejamento Previdenciário.

Se você é uma pessoa organizada, pensa no seu futuro e no futuro das pessoas que dependem financeiramente de você, planeje-se.

Um planejamento vai muito além de cálculos e análises detalhadas da sua vida contributiva.

O advogado especialista que traçar o seu plano vai correr atrás de mostrar quais são as chances de você conseguir o melhor benefício possível.

Nunca deixe para amanhã o que você pode fazer hoje.

Busque seus direitos com antecedência.

Conclusão

A aposentadoria por tempo de contribuição não acabou, esse é um mito dos grandes.

Na realidade, essa aposentadoria foi “transformada” em 4 regras de transição.

Antes da Reforma da Previdência (13/11/2019), a aposentadoria por tempo de contribuição levava apenas o tempo e a carência dos segurados em consideração.

Não existia uma idade mínima e os requisitos eram mais simples.

Posteriormente, quando a Reforma passou a valer a partir de 13/11/2019, 4 regras de transição passaram a valer:

- Pedágio de 50%;

- Pedágio de 100%;

- Por pontos; e

- Idade mínima progressiva.

Surgiram variáveis, porque cada uma dessas 4 regras têm requisitos específicos.

Portanto, o ideal é você traçar um Planejamento Previdenciário com um especialista em cálculos e em direito previdenciário.

Agir sozinho pode ser um risco.

Saiba dos seus direitos, cuide do que é seu, e lembre-se que, muito provavelmente, você tem uma família que depende financeiramente de você.

Se organizar no presente é vital para garantir a melhor aposentadoria no futuro.

Entre em contato com um advogado especialista.

Gostou do conteúdo?

Informações verdadeiras sobre direito previdenciário são sempre bem-vindas.

Então, compartilhe esse artigo com todos os seus amigos e familiares.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.