O divisor mínimo voltou! E isso afetará muitos segurados que estão perto de se aposentar.

Mas nem tudo são trevas na vida.

Vou mostrar uma situação que fará com que você escape da volta do divisor.

Além disso, também vou explicar outras alterações em normas previdenciárias que poderão afetar o seu benefício.

Está curioso e quer ler mais?

Então, me acompanha aqui no conteúdo, pois você vai ficar por dentro dos seguintes tópicos:

Como é feito o cálculo das aposentadorias hoje?

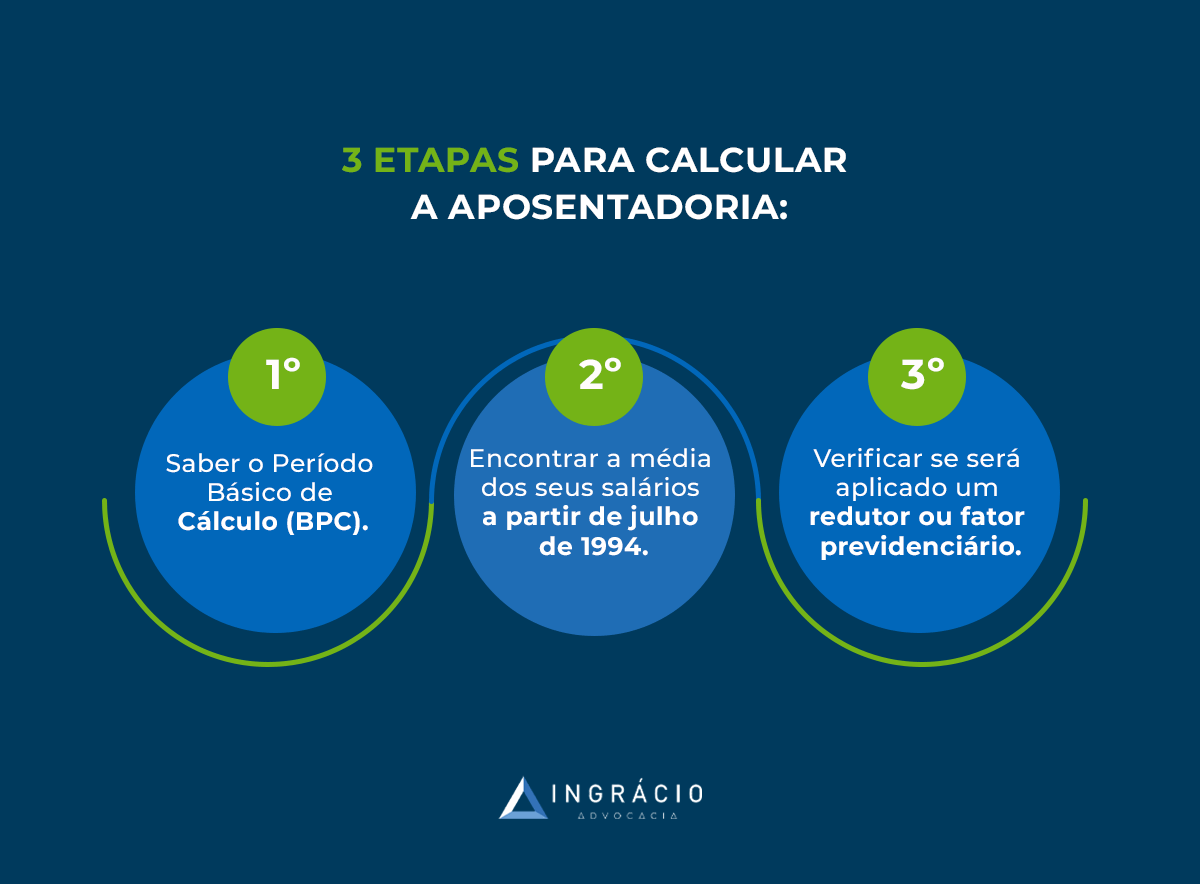

Hoje em dia, passamos, basicamente, por três etapas para calcular as aposentadorias:

- Saber o Período Básico de Cálculo (PBC).

- Encontrar a sua média dos salários.

- Verificar se será aplicado um redutor ou fator previdenciário.

Saber o Período Básico de Cálculo

O primeiro conceito que você deverá saber é sobre o Período Básico de Cálculo (PBC).

O PBC nada mais é do que os meses de salário de contribuição considerados no cálculo da média da sua aposentadoria.

Em regra, o PBC será calculado a partir de julho de 1994 até o mês anterior ao pedido de aposentadoria.

Ou seja, anterior à Data de Entrada do Requerimento (DER).

O seu PBC será todos os meses entre o intervalo acima citado.

Exemplo de PBC:

Recolhi durante fevereiro de 1998 até dezembro de 2015.

- O meu PBC será de 02/1998 até 12/2015.

Encontrar a sua média de salários

Agora, é hora de calcular a sua média de salários, ou seja, o Salário de Benefício (SB).

Para fazer isso, você deverá calcular a média aritmética simples de todos os seus salários de contribuição desde julho de 1994.

Vale dizer que essa média será corrigida monetariamente.

Você deverá pegar todos os seus valores-base de recolhimento, a partir de julho de 1994, fazer a atualização monetária e somar tudo.

Com o resultado, você deverá dividi-lo pelo total de meses de contribuição que possui.

Exemplo da Laura

Por exemplo, imagine a situação de Laura, que pode optar por se aposentar na Regra de Transição da Aposentadoria por Idade.

Ela possui exatos 20 anos de recolhimento (240 meses), após julho de 1994, e fez a correção de todos os seus salários de contribuição.

Com a somatória, ela chegou no valor de R$ 500.000,00.

Para fazer a média aritmética simples de seus recolhimentos, bastará Laura dividir esse valor por 240.

- R$ 500.000,00 / 240 = R$ 2.083,33.

O valor da média de todos os salários de contribuição será o Salário de Benefício (SB) de Laura. Entretanto, esse ainda não será o valor de sua aposentadoria.

Verificar se será aplicado um redutor ou fator previdenciário

Com a Reforma da Previdência, foi instituído, para a maioria das aposentadorias, um redutor (alíquota) aplicado em cima da média.

Essa alíquota funciona do seguinte modo:

- 60% + 2% a cada ano que:

- ultrapassar 20 anos de contribuição para os homens;

- ultrapassar 15 anos de contribuição para as mulheres.

Homem: um homem com 31 anos de contribuição terá uma alíquota de 60% + 22% (2% x 11 anos que ultrapassaram 20) = 82%.

Mulher: no caso de Laura, sua alíquota será 60% + 10% (2% x 5 anos que ultrapassaram 15) = 70%.

Daí, aplicar 70% em cima da média (R$ 2.083,33), faz com que a Renda Mensal Inicial (RMI) dessa segurada seja de R$ 1.458,33.

Esse será o valor da aposentadoria de Laura = R$ 1.458,33.

Pode ser, também, que seja aplicado o fator previdenciário (presente somente na regra de transição do pedágio de 50%).

No exemplo da Laura, se ela optasse pela regra do pedágio de 50%, o cálculo seria um pouco diferente:

A média (R$ 2.083,33) deverá ser multiplicado pelo fator previdenciário dela.

Como o fator previdenciário dela é de 0,5, o valor da sua aposentadoria ficaria em R$ 1.249,99.

Como você pode perceber, no caso de Laura, não valeria a pena se aposentar pela regra do pedágio de 50%.

Resumo: como calcular o valor da aposentadoria?

Portanto, para fazer o cálculo da aposentadoria será preciso:

- calcular a sua média, baseado no seu Período Base de Cálculo;

- aplicar a alíquota ou fator previdenciário na média, na maioria dos casos;

- o resultado será o valor da sua aposentadoria (sua RMI).

Exemplo de Carla

Carla tem 25 anos de recolhimento e também irá se aposentar pela Regra de Transição da Aposentadoria por Idade.

A partir dos meses considerados no seu Período Básico de Cálculo, ela chegou a uma média de R$ 2.840,94.

Alíquota de Carla: 60% + 2% x 10 anos que ultrapassaram 15 de contribuição.

Isto é, a alíquota de Carla será de 80%.

Quando ela aplicar 80% em cima dos R$ 2.840,94, chegará em uma Renda Mensal Inicial de R$ 2.272,75.

Quando o redutor ou fator previdenciário não são aplicados?

Perceba que eu falei, ali em cima, que a alíquota e o fator previdenciário serão aplicados em alguns casos, mas não em todos.

Algumas regras possuem requisitos diferenciados, como:

- Regra de Transição do Pedágio de 100%:

- O valor da aposentadoria é o mesmo valor da média;

- Regra de Transição do Pedágio de 50%:

- O valor da aposentadoria é a média de todos os seus salários de contribuição desde julho de 1994 multiplicado pelo seu fator previdenciário;

- Aposentadoria Rural do segurado especial:

- O valor da aposentadoria sempre será um salário-mínimo nacional;

- Aposentadoria por Incapacidade Permanente (antiga Aposentadoria por Invalidez) decorrente de acidente de trabalho, doença profissional ou do trabalho:

- O valor da aposentadoria é o mesmo valor da média

- Aposentadoria da Pessoa com Deficiência:

- tem diferença no valor da aposentadoria por idade e por tempo de contribuição. Veja como funciona aqui: Guia Completo: Aposentadoria da Pessoa com Deficiência.

2. O que é o divisor mínimo do INSS?

O divisor mínimo é uma forma de cálculo de benefícios previdenciários.

Em linhas simples, esse divisor tem o objetivo de impedir que uma pessoa com poucos recolhimentos, após 07/1994, consiga um valor alto de aposentadoria, principalmente se contribuir com valores maiores.

O marco de julho de 1994 existe, pois foi a partir daquele momento que o real (R$) começou a ser a moeda vigente no Brasil.

O divisor mínimo surgiu a partir da Lei 9.876/1999 — inicialmente extinto com a Reforma da Previdência (Emenda Constitucional 103/2019).

Primeiro, deixa eu te explicar como o divisor funcionava antes da Reforma da Previdência extingui-lo.

Divisor Mínimo antes da Reforma da Previdência

O divisor mínimo, antes da Reforma, era utilizado se você possuísse menos de 60% das contribuições realizadas entre julho de 1994 e o mês anterior ao pedido da sua aposentadoria.

Como informei antes, o divisor foi criado para impedir que as pessoas com poucas contribuições (mas que contribuíram com valores altos), após julho de 1994, recebessem benefícios exagerados.

O cálculo do divisor mínimo era feito da seguinte forma:

- eram somados todos os seus salários de contribuição, desde julho de 1994 (corrigidos monetariamente).

- essa soma era dividida por 60% do período entre julho de 1994 e o mês anterior ao pedido da sua aposentadoria.

Ou seja, o 60% é o mínimo divisor.

Exemplo de José

Vamos imaginar a seguinte situação:

José fez o pedido de aposentadoria em agosto de 2014.

De julho de 1994 a julho de 2014 (mês anterior ao pedido), se passaram 20 anos (240 meses).

- 60% de 240 = 144 meses.

Isto é, se José não possuísse, no mínimo, 144 meses de contribuições feitas após julho de 1994, ele entraria no cálculo do divisor mínimo.

Acontece que o segurado só recolheu durante 100 meses entre julho de 1994 e julho de 2014.

Portanto, José entrou no divisor mínimo.

Desta maneira, no cálculo de sua aposentadoria, todos esses 100 salários de contribuição realizados após julho de 1994 deveriam ter sido somados e, depois, divididos por 144 (divisor mínimo de José).

A partir do resultado dessa divisão, poderiam ser aplicadas, ou não, outras alíquotas em cima desse valor, dependendo da modalidade de aposentadoria que ele requereu.

O que mudou no divisor mínimo?

Em maio de 2022, o divisor mínimo voltou a fazer parte do cálculo das aposentadorias.

Por conta do “descobrimento” da técnica do Milagre da Contribuição Única (já vou explicar o que é), o Governo Federal verificou que o divisor mínimo teria que voltar, mas de uma maneira diferente.

É exatamente por isso que a nova redação do art. 135-A da Lei 8.213/1991, incluída pela Lei 14.331/2022, dispõe que:

Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 (cento e oito) meses.

Em resumo, o divisor mínimo requer que todas as aposentadorias, exceto a por incapacidade permanente (invalidez), deverão ter, no mínimo, 108 meses (9 anos) de salários de contribuição a partir de julho de 1994.

Caso exista menos tempo, a soma dos seus salários de contribuição, desde julho de 1994, deverá ser dividida por 108.

Portanto, a divisão não será mais por 60% das contribuições entre julho 1994 e o mês anterior ao pedido de aposentadoria, e sim, por 108.

Para você entender melhor, vou dar um exemplo.

Exemplo de cálculo utilizando o divisor mínimo atual

Vamos imaginar a situação da segurada Maria.

Após julho de 1994, ela contribuiu muito pouco, chegando aos seus 15 anos de recolhimento somente em 2022.

Seu benefício foi concedido na Regra de Transição da Aposentadoria por Idade, com Data do Início do Benefício em setembro de 2023.

Lembra quando eu falei que a maioria das aposentadorias levará em conta a média aritmética de todos os seus recolhimentos desde julho de 1994?

Então, essa média será feita pela soma de todos os seus salários de contribuição divididos pelo número de meses recolhidos, como expliquei no primeiro tópico deste conteúdo.

Mas, no caso de Maria, ela possui somente 84 meses de contribuição após julho de 1994, o que é inferior ao que a nova norma pede (108 meses).

Portanto, Maria entrará para o novo divisor mínimo.

Desta maneira, serão somados todos os seus 84 salários de contribuição, devidamente corrigidos monetariamente, e o resultado será dividido por 108 (divisor mínimo).

A diferença, para antes, é que esse divisor mínimo poderia variar, dependendo de quanto tempo tivesse se passado entre julho 1994 e o mês anterior ao pedido de aposentadoria.

O resultado da aplicação do divisor mínimo seu novo Salário de Benefício.

A partir daí, volta todo o cálculo de aposentadoria que expliquei anteriormente (aplicação da alíquota ou fator previdenciário).

É possível o direito adquirido?

Como eu disse antes, a Lei 14.331/2022 alterou a redação do art. 135-A da Lei 8.213/1991.

Essa norma entrou em vigor a partir do dia 05/05/2022.

Isso significa que o novo divisor mínimo passou a existir desde o início de maio de 2022.

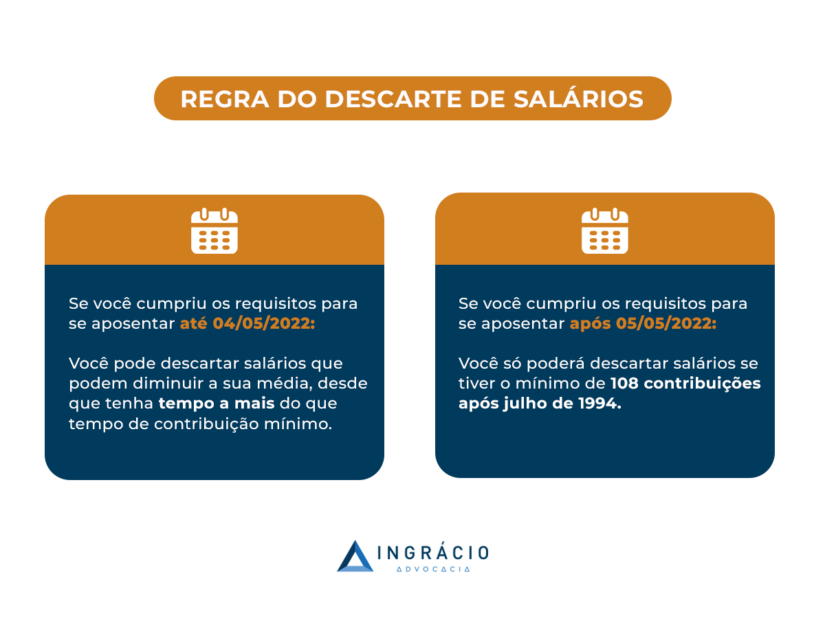

Portanto, se você reuniu os requisitos para a sua aposentadoria até o dia 04/05/2022, não terá aplicação do divisor mínimo.

Isso tudo graças ao direito adquirido. Se você teve o direito ao seu benefício antes da vigência da nova lei, por que você seria afetado por ela, concorda?

Então, fique atento a isso!

3. Limitação na regra do descarte de salários

A Reforma da Previdência também incluiu a possibilidade do descarte de salários de contribuição.

Segundo o parágrafo 6º do art. 26 da Emenda Constitucional 103/2019 (Reforma da Previdência):

Poderão ser excluídas da média as contribuições que resultem em redução do valor do benefício, desde que mantido o tempo mínimo de contribuição exigido, vedada a utilização do tempo excluído para qualquer finalidade […]

Portanto, para aumentar a sua média, recolhimentos que prejudiquem a sua média poderão ser descartados, desde que você tenha tempo de contribuição a mais que o mínimo exigido.

Lembre-se: quando você descarta o tempo de contribuição, perde-se aquele tempo recolhido, inclusive para fins de averbação em outro regime previdenciário.

Exemplo do Carlos

Por exemplo, Carlos tem 16 anos de contribuição e pretende a Regra de Transição da Aposentadoria por Idade, que pede 15 anos de recolhimento para a sua concessão.

Após uma análise com um advogado previdenciário, Carlos descobriu que 1 ano de recolhimento baixaria a sua média consideravelmente.

Desta maneira, o segurado pode optar por descartar este 1 ano e ficar com 15 anos de contribuição.

Mesmo tendo feito isso, Carlos ainda preenche os requisitos para a Regra de Transição da Aposentadoria por Idade e terá um benefício maior, pois descartou os salários de contribuição que o prejudicava.

Descarte de salários: o que mudou?

Mais do que você imagina…

Lembra que a nova norma pede que o segurado tenha, no mínimo, 108 contribuições após julho de 1994 para que não seja aplicado o divisor mínimo?

Pois então…

Se você for descartar os seus recolhimentos, lembre-se que deverá ter, pelo menos, 108 recolhimentos (9 anos) desde 07/1994 para que o seu benefício não diminua, ok?

Mas isso só será válido se você tiver cumprido os requisitos para a sua aposentadoria a partir do dia 05/05/2022, data da vigência da Lei 14.331/2022.

Como expliquei, existe o direito adquirido.

Então, neste caso, você poderá descartar quantas contribuições quiser, respeitado o tempo mínimo de recolhimento para a concessão da aposentadoria, independentemente do número de recolhimentos a partir de 07/1994.

4. O fim do milagre da contribuição única

O Milagre da Contribuição Única era uma técnica descoberta pelos estudiosos do Direito Previdenciário, que poderia triplicar o valor da sua aposentadoria, dependendo do caso.

Funcionava assim: primeiro era verificado se você possuía 15 anos de contribuição (ou um pouco menos) até julho de 1994.

Após isso, descartavam-se todos os salários de contribuição a partir de julho de 1994, e, depois, fazia-se uma única contribuição sobre o valor do Teto do INSS.

Veja que isso fazia com que seu Período Base de Cálculo fosse somente do mês em que houve a contribuição única.

E isso gerava, como consequência, uma média (Salário de Benefício) igual ao valor do Teto do INSS do respectivo ano.

A partir da média, aplicava-se a alíquota (60% + 2% a cada ano que ultrapassar 20/15 anos de contribuição do segurado) ou fator previdenciário, ensinada anteriormente.

Isso fazia com que, através de uma única contribuição, a sua média subisse e você tivesse direito a uma aposentadoria muito boa!

Geralmente, o que era para ser um salário-mínimo, subiria para mais de 3 mil ou até 4 mil reais.

Tudo isso foi possível graças ao divisor mínimo, que estava extinto desde a Reforma da Previdência.

Por que a contribuição única acabou?

Contudo, a partir da Lei 14.331/2022, serão necessários 108 meses de recolhimento após julho de 1994 para que não seja aplicado o novo divisor.

No caso da contribuição única, como você teria somente uma contribuição após julho de 1994, esse valor seria o total dos seus recolhimentos.

Deste total, o valor seria dividido por 108, o que daria uma quantia em centavos.

Observação: como uma aposentadoria, em regra, não pode ser inferior ao salário-mínimo nacional, você ganha o mínimo, mesmo como valor de aposentadoria, caso tenha feito a contribuição única a partir de 05/05/2022.

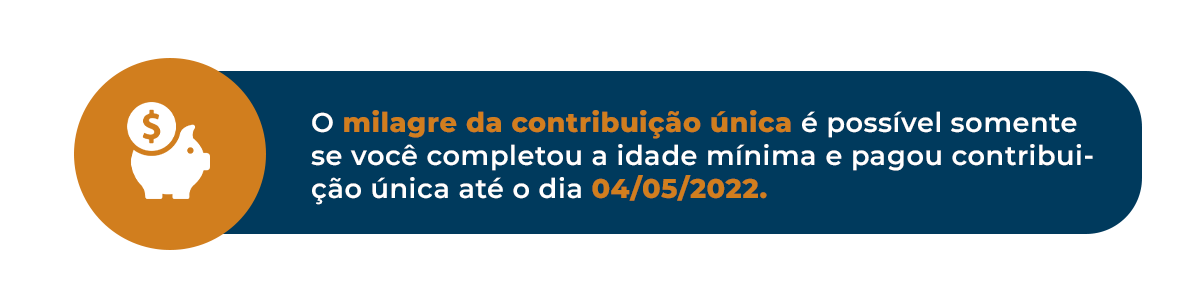

Ainda posso me beneficiar do milagre da contribuição única?

Sim!

Mas somente em um caso: se completou a idade mínima e pagou a contribuição única até o dia 04/05/2022.

- Homens: 65 anos;

- Mulheres: 61 anos e 6 meses;

Caso contrário, não poderá ser aplicada a técnica do milagre da contribuição única.

Essa possibilidade existe graças ao direito adquirido, assim como falei anteriormente.

Como, até o dia 04/05/2022, não existia a norma que instituiu o novo divisor mínimo, quem tiver cumprido os requisitos para o benefício com o milagre da contribuição única ainda poderá ter direito.

5. O que fazer agora?

Agora que você sabe de todas essas informações (bem complexas, por sinal), você deve ter se questionado: “o que fazer neste momento”?

O ideal, principalmente neste momento de mudança, será contar com a ajuda de um advogado especialista em Direito Previdenciário.

Com a vigência do novo divisor mínimo, fim do milagre da contribuição única e limitação do descarte de contribuições, muita coisa poderá afetar a sua futura aposentadoria.

É por isso que você precisa fazer um Plano de Aposentadoria e verificar como poderá receber o melhor benefício possível.

Lembre-se que a aposentadoria é o benefício que você vai receber pelo resto da sua vida.

Por que não investir um pouco mais para verificar todas as possibilidades e ganhar a melhor aposentadoria baseado no seu histórico de contribuição?

Um excelente profissional previdenciário, primeiro, vai ver se você cai no novo divisor mínimo, calculando seu tempo de contribuição após 07/1994.

Além disso, analisará sua possibilidade de descartar salários para aumentar o valor da sua média (Salário de Benefício).

Por fim, verificará se preenche os requisitos para o milagre da contribuição única, caso tenha feito a contribuição no teto até o dia 04/05/2022.

Feitas todas as análises, além da simulação das suas possibilidades de aposentadoria, você saberá a provável data e o valor do seu benefício.

Portanto, é bom pesquisar bem antes de contratar o melhor advogado previdenciário para o seu caso.

É por isso que eu escrevi um conteúdo explicando 7 Dicas Para Não Cair em Ciladas com Advogado Especialista em INSS.

Com certeza, vale a leitura!

Conclusão

Com este conteúdo, você ficou por dentro do novo divisor mínimo para o ano de 2024, válido a partir de 05/05/2022.

Ele é um pouco diferente, e um pouco menos prejudicial, do que o divisor antigo.

Portanto, fique atento.

Além disso, você entendeu sobre como são calculadas as aposentadorias no momento: Período Básico de Cálculo, média e aplicação (ou não) de alíquota ou fator previdenciário.

Lembre-se que nem todos os benefícios levam em consideração esses redutores.

Você também ficou por dentro da limitação do descarte de contribuições (levando em conta o divisor mínimo) e do milagre da contribuição única.

Se você possuir direito adquirido, pode ficar tranquilo, pois as novas regras não valerão no seu caso, ok?

E então, gostou do conteúdo? Conhece alguém que precisa saber dessas novas informações?

Compartilhe o conteúdo com parentes e amigos! Você tem o poder de ajudar muita gente com este artigo.

Agora, eu fico por aqui.

Um abraço!

Compartilhe o conteúdo: