Uma pergunta muito comum que escuto no meu dia a dia é se os contribuintes individuais, conhecidos antigamente como autônomos, tem direito a uma Aposentadoria Especial.

Digo isso pois é mais comum a concessão do benefício para os segurados empregados CLT.

Até porque, dentro do INSS, é bastante difícil a concessão do benefício, independente de qual segurado estivermos falando.

Mas será mesmo que os autônomos tem direito à Aposentadoria Especial?

Continue comigo que você saberá a resposta, e também ficará por dentro sobre os seguintes assuntos:

1. Quem é o trabalhador autônomo?

O contribuinte individual, mais conhecido por trabalhador autônomo, é aquela pessoa que exerce atividades econômicas profissionais para empresas e/ou pessoas físicas sem um vínculo de emprego.

Ou seja, a principal característica deste segurado é que ele não possui qualquer tipo de vínculo empregatício com qualquer pessoa ou empresa, pois a pessoa trabalha por conta própria.

Aqui observamos a diferença para o segurado empregado, que presta serviço a um só empregador em um regime de subordinação ao seu empregador.

O trabalhador autônomo pode prestar serviços para várias pessoas e/ou empresas em simultâneo.

O ponto positivo deste tipo de segurado é a liberdade e a autonomia que ele tem, principalmente em relação:

- a forma que ele irá trabalhar (dependendo da atividade, ele pode optar por trabalhar home office);

- a forma que ele fará o serviço (quais os meios ele fará o serviço solicitado);

- a não ter um chefe;

- aos ganhos provenientes do trabalho exercido.

O ponto negativo é que, dependendo do ramo que o contribuinte individual labora, pode ser que existam períodos que ele não receba solicitações de prestação de serviços, ficando sem uma renda.

Isto é, o autônomo pode ter uma renda muito instável, se não conseguir alguns “contatos” fixos de trabalho.

Mas tem muita gente no Brasil que opta por este regime de trabalho exatamente pelos pontos positivos que citei acima.

Qual a diferença entre o autônomo e o MEI?

Muita gente tem essa dúvida, ainda mais porque existe estas duas categorias de contribuição dentro do INSS.

A principal diferença entre o contribuinte individual (autônomo) e o MEI é a forma que ele pode se apresentar.

O autônomo pode prestar serviços como pessoa física ou jurídica.

Já o MEI deve ser, obrigatoriamente, uma pessoa jurídica (empresa).

Além disso, o MEI tem algumas características próprias que o contribuinte individual não precisa ter, como, por exemplo:

- ele deve ter, no máximo, um funcionário registrado;

- a renda do MEI deve ser de, no máximo, R$ 81.000,00 em um ano, o que dá, aproximadamente, R$ 6.750,00 por mês;

- ele não pode participar em nenhuma outra empresa, seja como sócio, seja como titular.

No caso do contribuinte individual, não existem estas limitações!

Recolhimento do contribuinte individual e do MEI

Em relação à Previdência, o autônomo, em regra, deve pagar uma alíquota de 20% em cima de um valor entre o salário-mínimo (R$ 1.212,00 em 2022) e o Teto do INSS (R$ 7.087,22 em 2022).

Existe a possibilidade dele recolher com uma alíquota de 11% em cima do valor do salário- mínimo nacional, mas aí o segurado terá direito a uma aposentadoria simples de um mínimo por mês no futuro.

Já o MEI recolhe com uma alíquota de 5% em cima do salário-mínimo, também com direito a uma aposentadoria simples.

Porém, é possível que ele complemente sua contribuição para a alíquota de 20%, onde ele terá uma melhor aposentadoria no futuro.

Independente da modalidade de recolhimento que o MEI ou o autônomo decidirem, ambos terão direito aos outros benefícios do INSS, como Auxílio-Doença, Pensão por Morte ou Auxílio-Reclusão para seus dependentes, entre outros.

Observação: se você prestar serviços para uma empresa, a responsabilidade do recolhimento previdenciário são deles mesmos.

Isso significa que uma porcentagem do que você recebe irá direto para o INSS.

2. Quem tem direito à aposentadoria especial?

A Aposentadoria Especial é um dos benefícios mais buscados do Brasil nos últimos tempos e é fácil falar o porquê: antes da Reforma, ele tinha como requisito somente 25, 20 ou 15 anos de atividade especial para conseguir ter concedida a aposentadoria.

A parte ruim é que este benefício é direcionada às pessoas que trabalham em atividades nocivas à saúde (insalubres) ou perigosas.

Atividades insalubres

As atividades insalubres dividem-se em atividades com agentes biológicos, físicos e químicos.

Por exemplo: médicos e enfermeiros trabalham em contato direto com agentes biológicos (vírus, fungos, bactérias, etc.) que podem causar diretamente um risco à sua saúde.

Já pessoas que trabalham em lugares onde há um barulho intenso (serralherias, por exemplo) ou condições de temperaturas diferenciadas (calor ou frio intensos), são afetados pelo agente físico.

Por fim, os agentes químicos são as pessoas que exercem as atividades em contato com elementos que podem ser prejudiciais à saúde se expostos diariamente ao trabalhador, como é o caso do chumbo, amianto, entre outros.

Atividades perigosas

Em relação às atividades perigosas, a Aposentadoria Especial também é paga para quem está em contato direto com funções periculosas.

Estou falando aqui dos vigias, vigilantes, eletricistas, etc.

Deste modo, estes trabalhadores correm riscos diários no exercício de sua função, e é por isso que eles têm direito a uma aposentadoria mais rápida.

Como eu soprei antes, a Aposentadoria Especial é um dos benefícios mais buscados pelos segurados do INSS… ou pelo menos era…

Digo isso porque a Reforma da Previdência alterou, brutalmente, os requisitos para o acesso a este benefício.

Bom, vamos “começar pelo começo”, hehe.

3. Aposentadoria Especial antes da Reforma da Previdência

Antes da Reforma, você precisava cumprir os seguintes requisitos para ter direito à esta aposentadoria:

- 25 anos de atividade especial, para trabalhos de menor risco (atividades de médicos, enfermeiros, pessoas expostas à ruídos acima do permitido, frio ou calor intensos, etc.);

- 20 anos de atividade especial, para trabalhos de médio risco (pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto);

- 15 anos de atividade especial, para trabalhos de alto risco (pessoas que realizam atividades permanentes no subsolo de mineração subterrânea, em frente de produção).

Percebeu que não é necessário cumprir nenhuma idade ou pontuação mínima?

Somente com os anos de atividade especial, você conseguia se aposentar. É por isso que ela era uma das melhores aposentadorias do INSS.

Boa notícia: você ainda consegue se aposentar nestas regras, mas somente se cumpriu os anos de atividade especial exigidos até o dia 12/11/2019 (um dia antes da Reforma da Previdência entrar em vigor), tudo graças ao direito adquirido.

4. Aposentadoria Especial após a Reforma da Previdência

Agora é que a situação complica…

Regra de Transição

Agora, se você já trabalhava quando a Reforma entrou em vigor mas não cumpriu o tempo mínimo de atividade especial, foi criada uma Regra de Transição para a Aposentadoria Especial.

Na Regra, você precisa cumprir os seguintes requisitos:

- 86 pontos + 25 anos de atividade especial, para trabalhos de menor risco;

- 76 pontos + 20 anos de atividade especial, para trabalhos de médio risco;

- 66 pontos + 15 anos de atividade especial, para trabalhos de alto risco.

A pontuação é composta pela somatória:

- da sua idade;

- do seu tempo de atividade especial;

- do seu tempo de contribuição “comum”.

Isso mesmo! Até os tempos de trabalho que você não exerceu atividades especiais entram na contagem da pontuação na Regra de Transição.

Imagine que você tem 59 anos de idade e 26 anos de atividade como enfermeiro (menor risco de insalubridade).

Totalizando, você possui 85 pontos.

Mas você tem um ano de contribuição quando iniciou sua carreira como atendente em uma empresa.

Você conseguirá se aposentar, pois este ano entra na contagem de contribuição.

Ótimo, né?

Regra definitiva

Por fim, se você começou a trabalhar com atividades especiais a partir do início da vigência da Reforma (13/11/2019), você entrará na Regra Definitiva desta aposentadoria.

Para ter direito a ela, você precisará cumprir:

- 60 anos de idade + 25 anos de atividade especial, para trabalhos de menor risco;

- 58 anos de idade + 20 anos de atividade especial, para trabalhos de médio risco;

- 55 anos de idade + 15 anos de atividade especial, para trabalhos de alto risco.

A parte ruim aqui é que os tempos de contribuição “comuns” não podem adiantar a sua aposentadoria, pois agora exigem uma idade mínima.

Por que a Reforma foi tão ruim para a Aposentadoria Especial?

Acho que você percebeu que a modificação na lei previdenciária foi muito ruim para todos os benefícios, principalmente para a Aposentadoria Especial.

Isso porque antes o segurado conseguia se aposentar sem uma idade ou pontuação mínima.

Agora, além do tempo de atividade especial, é preciso cumprir outros requisitos que podem deixar o seu benefício mais demorado ainda.

Tenho que lembrar que as atividades exercidas pelos trabalhadores que desejam esta aposentadoria são insalubres ou perigosas.

Isso significa que, quanto mais tempo eles ficarem em contato com estes agentes, mais riscos à sua vida eles correm.

Enfim, é uma tristeza…

Além disso, o cálculo do valor do benefício é muito pior!

Quem conseguir se aposentar com as regras anteriores à Reforma, será feito o seguinte cálculo:

- média dos seus 80% maiores salários de contribuição;

- desta média, você recebe 100% do valor.

Exemplo: alguém que teve R$ 3.500,00 como média de seus 80% maiores salários, receberá exatamente R$ 3.500,00 como valor de benefício.

Agora que o bicho pega: quem se aposentar com os requisitos da Regra de Transição ou da Regra Definitiva, será feito o seguinte cálculo:

- a média de todos os seus salários de contribuição;

- desta média, você recebe 60% + 2% a cada ano que ultrapassar 20 anos de contribuição para os homens ou que ultrapassar 15 anos de contribuição para as mulheres.

Exceção: se você, homem, trabalhar com atividade especial de alto risco, o redutor será de 60% + 2% a cada ano que ultrapassar 15 anos de contribuição.

Vamos supor que a média de todos os salários de um homem autônomo, que trabalhou com atividades de baixo risco, foi de R$ 3.500,00, tendo contribuído por 26 anos.

Ele receberá 60% + 12% (2% x 6 anos que ultrapassaram 20 anos de contribuição) = 72% de R$ 3.500,00.

Ou seja, ele terá R$ 2.520,00 como valor de benefício.

Comparando com a regra antiga (e, levando em conta que as médias dos 80% maiores e de todos os salários de contribuição são iguais), o segurado perderia R$ 980,00 por mês, quase mil reais.

Em 5 anos, a diferença no valor chegaria a absurdos R$ 58.800,00. É muito dinheiro.

Viu só como este novo cálculo é prejudicial?

5. O veredito: o trabalhador autônomo tem direito à Aposentadoria Especial?

Sem ficar enchendo linguiça: sim, o contribuinte individual (autônomo) tem direito à Aposentadoria Especial!

A Lei do Regime Geral de Previdência Social (Lei 8.213/1991) fala o seguinte:

Art. 11. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas:

V – como contribuinte individual:

[…]

Art. 57. A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta Lei, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, conforme dispuser a lei.

O que eu quis te mostrar aqui é que não há nenhuma diferenciação dos segurados que podem ter direito à Aposentadoria Especial.

O art. 57 informa, de forma expressa, “ao segurado”, sem nenhum complemento a qual tipo de segurado.

Isso significa que, o autônomo, como segurado do INSS, tem direito à esta aposentadoria sim.

O mesmo vale para os outros tipos de segurados, como MEI, avulsos, empregados, etc.

Na prática, o INSS não entende assim…

Lembra quando eu falei que o INSS dificilmente reconhece a Aposentadoria Especial para o contribuinte individual? Pois então…

É quase impossível que o Instituto reconheça, administrativamente, o direito deste benefício aos autônomos, e, na maioria das vezes, eles utilizam a justificativa de que não há fonte de custeio desta aposentadoria para estes segurados.

Explico melhor: os segurados empregados, quando recebem o adicional de insalubridade ou periculosidade, tem descontados estes valores adicionais na hora que é realizada a contribuição previdenciária na folha de pagamento.

Ou seja, a fonte de custeio da Aposentadoria Especial para os empregados fica exatamente aí, pois os valores dos adicionais são remuneratórios, integrando a base do salário de contribuição do segurado.

No caso dos contribuintes individuais, como eles trabalham por conta, não há o pagamento de um valor específico para “cobrir” a especialidade de sua atividade.

Porém, esse é um argumento muito raso que é facilmente revertido na Justiça, pois seria desigual tratar os segurados de forma diferente.

Isso porque, o principal culpado de não haver uma fonte de custeio para o autônomo é o próprio Poder Legislativo, haja vista que não elaborou uma lei que previsse a fonte de custeio para estes segurados.

Não pode o contribuinte individual ser culpado por algo que não era de sua responsabilidade.

Portanto, se o INSS chegar em você e falar que não tem direito à Aposentadoria Especial por falta de fonte de custeio, saiba que você tem grandes chances na Justiça de virar o jogo 🙂

6. Documentos indispensáveis para todo o autônomo que quer Aposentadoria Especial

Mas para que você consiga virar o jogo, é preciso que você tenha uma documentação atualizada que comprove o exercício da sua atividade especial ao longo dos seus anos de trabalho, concorda?

Para isso, os seus melhores companheiros nesta empreitada serão o:

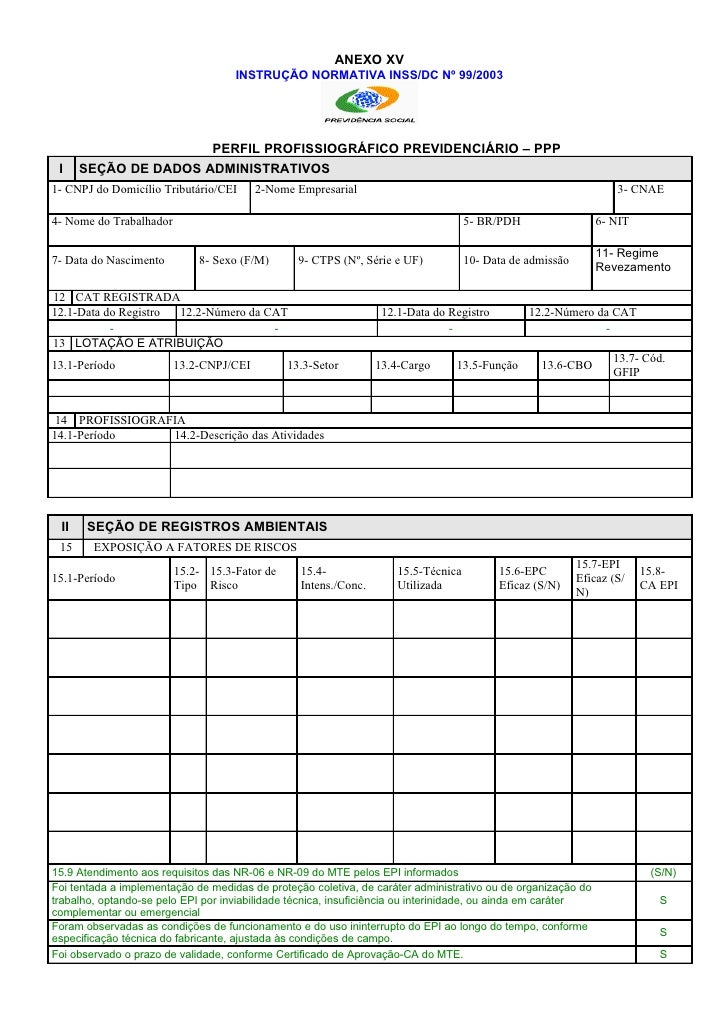

- Perfil Profissiográfico Previdenciário, o famoso PPP;

- Laudo Das Condições Ambientais do Trabalho, o LTCAT.

O PPP

Primeiro falando sobre o PPP: a empresa que você prestou serviços é obrigada a te fornecer o documento caso você faça o devido requerimento.

No documento, constarão informações sobre:

- contatos com os agentes insalubres ou perigosos;

- intensidades desses agentes;

- o uso de EPI e sua eficácia;

- atividades exercidas na prestação de serviço

- outras informações sobre o ambiente de trabalho.

Deixo aqui um exemplo de PPP:

Fique atento a informação 15, pois é ali que constam as informações sobre as suas atividades especiais.

LTCAT

Tá, provavelmente você já tinha ouvido falar sobre o PPP e sabia da importância deste documento.

Mas a carta na manga para os autônomos é o LTCAT.

Este Laudo é um documento muito mais completo que o PPP, e informa, de forma muito mais detalhada, sobre as condições ambientais da empresa que você prestou serviço.

Para falar a verdade, o PPP é feito com base no LTCAT!

A maioria das empresas fica bastante receosa em entregar este documento para quem o solicita, pois fica escancarado no Laudo se existe insalubridade ou periculosidade nas atividades exercidas pelo segurado.

Mas aqui vai um alerta: para os autônomos, a elaboração do documento não depende diretamente da empresa que você prestou serviços.

Isso porque, é responsabilidade do próprio contribuinte individual ter esse documento.

E você deve se perguntar: tá, Ben-Hur, mas eu não tenho conhecimentos técnicos para elaborar o LTCAT…

É por isso que você deve contratar um engenheiro de segurança do trabalho ou um médico especialista em saúde do trabalho para elaborar o Laudo para você!

O especialista irá na empresa que você prestou serviços e analisará todas as condições ambientes, e verificará se existe insalubridade e/ou periculosidade no exercício de suas funções.

Deixo aqui o índice/sumário das informações que constam nos principais LTCATs:

Percebeu como ele é mais completo que o PPP comum? Pois é…

E uma última informação importante: é extremamente recomendado que você atualize o seu LTCAT a cada 3 anos, se você continua prestando serviços a uma empresa durante um longo tempo.

Eu digo isso porque pode ser que o INSS ou a Justiça entenda que o LTCAT está desatualizado, principalmente porque pode ser alegado que as condições ambientais do trabalho tenham alterado (não há mais insalubridade ou periculosidade, por exemplo).

Outros documentos

Há uma documentação adicional que você pode anexar ao seu pedido de Aposentadoria Especial também.

Quando a gente fala deste tipo de benefício, documentação extra nunca é demais, hehe.

Cito aqui alguns documentos importantes:

- Perícias judiciais previdenciárias realizadas na empresa que você prestou serviços;

- Laudos de insalubridade em Reclamatória Trabalhista;

- Certificado de cursos e apostilas;

- Carteira de Trabalho (caso tenha trabalhado com atividade especial com a CLT assinada durante a sua vida);

- Recebimento de adicional de insalubridade ou periculosidade (se trabalhou com a carteira assinada);

- DIRBEN 8030 (antigo SB-40, DISES BE 5235, DSS 8030). São os antigos PPPs, que são válidos somente se foram emitidos até o dia 31/12/2003.

Se você ficou curioso para saber mais sobre estas documentações, temos um conteúdo completo sobre os documentos infalíveis para conseguir a Aposentadoria Especial.

7. Como adiantar sua aposentadoria “comum”?

Se você tem períodos trabalhados com atividade especial, mas não trabalha mais com isso atualmente, você pode adiantar sua aposentadoria “comum”.

É isso mesmo!

Imagine que você começou a trabalhar com atividades especiais, mas, em conta dos riscos à sua saúde, você resolveu mudar de área.

Isso é muito mais comum que você pensa.

Existe também a possibilidade da sua atividade estar em contato com agentes insalubres e periculosos somente em alguns lugares que você presta serviço, né?

Para estas duas hipóteses, pode ser bem difícil que você reúna o tempo mínimo de atividade especial para conseguir a aposentadoria especial.

Mas calma, existe a possibilidade que este tempo seja contado de forma diferenciada.

Explicando melhor: o seu tempo de atividade especial pode ser convertido, de forma mais benéfica, para tempo de contribuição “comum”.

Isto é, mesmo que você não tenha direito à Aposentadoria Especial, pode ser que sua aposentadoria “comum” seja adiantada.

Essa contagem diferenciada é feita pela aplicação de um fator multiplicador: você pega seu tempo de atividade especial, multiplica pelo fator, e o resultado é o seu tempo de contribuição comum.

Elaborei esta tabela para você verificar qual é o fator multiplicador para a Aposentadoria Especial:

| Atividades especiais | Fator multiplicador |

|---|---|

| De baixo risco (25 anos de atividade especial) | 1,4 (homem) ou 1,2 (mulher) |

| De médio risco (20 anos de atividade especial) | 1,75 (homem) ou 1,5 (mulher) |

| De alto risco (15 anos de atividade especial) | 2,33 (homem) ou 2,0 (mulher) |

Por exemplo, imagine a situação de Carlos.

Ele prestou serviços em empresas que tinham ruído acima do permitido (> 85 decibéis) durante 8 anos.

Porém, após ele verificar que estava perdendo um pouco de sua audição, resolveu prestar outros tipos de serviços.

Estes 8 anos tem uma contagem diferenciada através da conversão de tempo de atividade especial para tempo de contribuição.

Como estamos falando de uma atividade especial de baixo risco, o fator multiplicador de Carlos será de 1,4.

Multiplicando 8 por 1,4 chegamos em 11,2.

Ou seja, de 8 anos de atividade especial que o segurado tinha, ele conseguiu 11,2 anos de tempo de contribuição comum… um adicional de 3,2 anos para a sua futura aposentadoria!

Isso significa que você pode matar alguns anos com o tempo de atividade especial para a sua aposentadoria “comum”.

Ótimo, não é?

Não são todos os períodos de atividade especial que podem ser convertidos

Isso é muito importante!

Somente as atividades especiais exercidas até o dia 12/11/2019 podem ter essa contagem diferenciada através da conversão.

Isso porque a Reforma da Previdência excluiu esta possibilidade.

Ou seja, suas atividades especiais feitas a partir do dia 13/11/2019 não tem contagem diferenciada.

Portanto, a partir da Reforma, um ano de atividade especial será igual a um ano de tempo de contribuição, independente do risco da sua atividade.

Eu acho isso meio absurdo, porque as atividades que tem presença de agentes insalubres ou perigosos são muito prejudiciais ao trabalhador em comparação as atividades “não especiais”.

Como pode o Governo entender que não existe essa diferenciação?

Só esse fato, por si só, justificaria a continuação da contagem diferenciada das atividades especiais.

Enfim, espero que isso seja alterado para frente… vamos ver.

Conclusão

Pronto, agora você tem quase que um Guia Completo sobre a Aposentadoria Especial para os trabalhadores autônomos.

Apesar de ele ser um trabalhador com muitas diferenças em relação ao segurado empregado, você percebeu que ele continua tendo direito à esta aposentadoria que era tão boa…

Fique atento aos requisitos deste benefício antes e depois da Reforma, pois pode ser que você tenha direito adquirido às regras antigas, o que pode ser uma mão na roda.

Deixo aqui 4 conteúdo para você ficar craque em Aposentadoria Especial:

- Guia da Aposentadoria Especial (com a Reforma da Previdência)

- Aposentadoria Especial por Periculosidade – Como Conseguir?

- Os Agentes Biológicos da Aposentadoria Especial

- Os Agentes físicos na Aposentadoria Especial

- Aposentadoria Especial do Vigilante

- Regra de Transição da Aposentadoria Especial | O que mudou?

- Aposentadoria do Autônomo e Profissional Liberal: Como Funciona?

Obrigado por me acompanhar até aqui.

Até a próxima 🙂