Você resolveu tentar a sorte e fazer o pedido da sua aposentadoria, no INSS, sozinho?

Eu vou imaginar que não tenha ocorrido qualquer análise anterior do seu pedido e, sem dificuldades, você fez a solicitação dele de forma virtual, pelo site do INSS.

Veio o resultado: a concessão do benefício e, consequentemente, a sua aposentadoria.

Porém, o susto apareceu logo na sequência. Quando você se deu por conta, o valor da sua aposentadoria, na Carta de Concessão, era incompatível com o que você esperava.

Então, surgiram os mais diversos questionamentos.

Infelizmente, é comum que o cálculo utilizado pelo INSS te prejudique.

No seu caso, eu acredito que você não tenha noção sobre o que aconteceu exatamente. Contudo, o resultado não ficou de acordo com as suas expectativas.

Mas, fique muito tranquilo!

Hoje, eu vou te contar sobre as opções que você tem quando o assunto for desistir da sua aposentadoria.

1. Posso desistir de uma aposentadoria do INSS?

Sim! Você poderá recusar uma aposentadoria que foi concedida pelo INSS.

No entanto, você precisará tomar cuidado. Existirão alguns requisitos para que você possa, de fato, recusar a sua aposentadoria.

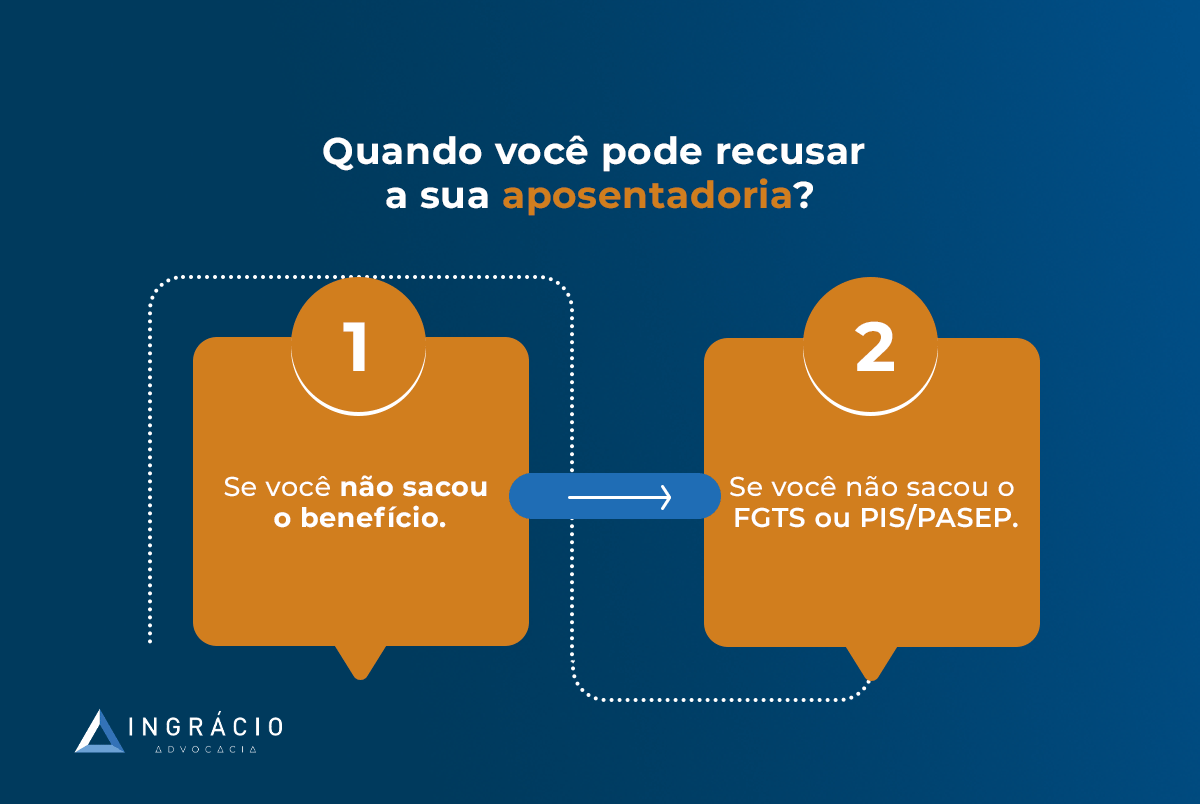

Saque feito? Aposentadoria irrenunciável

Na prática, a sua aposentadoria será aceita de duas formas:

Portanto, caso você resolva recusar a sua aposentadoria, mas já tenha feito o saque do seu primeiro benefício, assim como o saque do seu FGTS ou PIS/PASEP, a sua aposentadoria se tornará irrenunciável.

Isto é, você não poderá mais recusar a aposentadoria concedida.

A partir desse momento, o que acontecer na sua vida contributiva, independentemente do que seja, não será considerado na aposentadoria.

Exemplos que não serão considerados na sua aposentadoria:

- Ganhar uma remuneração que ultrapasse o teto;

- Começar a exercer uma atividade especial (insalubridade ou periculosidade).

Sabe o que poderá ser considerado?

Os salários ou os períodos ocorridos antes da data da sua aposentadoria, seja para fins de aumento do benefício seja para qualquer outro ponto que te traga vantagem, poderão ser considerados.

Atenção: embora uma situação como essa pareça tentadora, eu reforço que você precisará ter cautela.

Aceitar o benefício ou sinalizar a desistência?

Exemplo do Geraldo

Imagine que Geraldo tenha feito um pedido de aposentadoria. O resultado do pedido demora a surgir, mas eis que sai com um valor em atraso muito atraente.

Posteriormente, Geraldo percebe que, na realidade, não deveria ter sacado esse valor.

Caso ele tivesse aguardado por mais 3 ou 4 meses, teria entrado em uma regra de aposentadoria que somaria mais de R$ 1.000,00 de diferença.

Você não quer ter uma surpresa desagradável como a do Geraldo. Eu tenho certeza disso.

Então, o que Geraldo precisaria ter feito quando saiu o benefício do INSS?

Por mais que ele não tivesse feito o saque do primeiro benefício, do FGTS ou do PIS/PASEP, e embora o saque fosse opcional, não significa que ele deveria sacar.

Coloque-se no lugar do Geraldo. Imagine que seja você na posição dele.

Em alguma data próxima, você precisará analisar se terá os requisitos completos para se valer de outra regra.

Frequentemente, eu relato exemplos reais em que, por mais 3 ou 6 meses, o segurado passaria a fazer jus a uma regra com cerca de R$ 1.000,00 de diferença.

Em determinada ocasião, recordo de um caso que contemplava o intervalo de, aproximadamente, 1 ano — período que trouxe mais de R$ 1.800,00 por mês, para o resto da vida do segurado.

Ou seja, um dinheiro que, se ele for seu, certamente fará uma tremenda diferença na sua vida, assim como na vida de sua família.

Por isso, volto a enfatizar que será muito importante você ter a certeza de qual deverá ser o momento ideal de pedir a sua aposentadoria.

Contudo, caso você não tenha observado o momento de fazer o pedido, agora precisará ficar atento se deverá aceitar o benefício ou sinalizar a desistência dele.

O que você precisa entender?

Com a Reforma da Previdência, uma gama de regras diferenciadas passou a existir.

Desde 13 de novembro de 2019 (quando a Reforma entrou em vigor), surgiram possibilidades as quais fizeram com que um mesmo segurado consiga, em cada regra, ter benefícios com valores distintos.

Em algumas regras, poderá haver a aplicação do Fator Previdenciário. Em outras, não haverá a aplicação de redutor — o segurado receberá a média integral de salários.

Também, existirão as regras com a aplicação do coeficiente relacionado ao tempo de contribuição do segurado.

A regra do Descarte de Salários recebeu alteração significativa por meio da Lei 14.331/2022, no dia 5 de maio.

Esclareço que por mais que essa regra não tenha sido extinta, ela sofreu uma limitação no cálculo, mas o Descarte continuará como uma alternativa.

Acumulação de benefícios

Se você recebe pensão por morte, precisará entender como ficará o valor da sua aposentadoria.

Receber dois benefícios, ou seja, acumular uma pensão e uma aposentadoria, não fará com que você receba os dois valores de forma integral.

Você somente receberá dois benefícios integrais se eles forem de um salário-mínimo. Ou, então, se um deles for acima disso, mas o outro benefício for no valor de um único salário-mínimo.

Exemplo da Francisca

Imagine que Francisca tenha:

- Uma pensão de R$ 2.000,00;

- Uma aposentadoria concedida no valor R$ 2.000,00 (também).

Na verdade, o valor que Francisca receberá não será o de R$ 4.000,00. Um dos benefícios de R$ 2.000,00 passará por redução.

Então, perceba como será importante entender o contexto como um todo. Não importa se na situação de Francisca ou se na sua situação. Em qualquer delas, o contexto será extremamente relevante.

Cada informação será preciosa para você entender o valor que conseguirá receber mensalmente.

Por isso, escolher a sua aposentadoria é o ideal. Mas, antes, o essencial será você saber qual provavelmente se enquadrará como a melhor regra para o seu caso.

Importante: você vai poder escolher o melhor momento para solicitar a sua aposentadoria. A partir do instante em que você fecha os requisitos, já poderá fazer a escolha.

Atrasar a aposentadoria é vantajoso?

Exemplo do Jorge Augusto

Imagine que Jorge Augusto seja um empregado público.

Quando Jorge Augusto for se aposentar, ele terá que se afastar da atividade como empregado público.

Atualmente, embora Jorge Augusto feche os requisitos para se aposentar, ainda não é um momento interessante para que ele comece a receber.

Sem contar que Jorge não quer se afastar das suas atividades como empregado público.

Ele poderá aguardar um pouco mais. Porém, até que ponto fará sentido Jorge Augusto atrasar a aposentadoria? O que será mais vantajoso?

Coloque-se no lugar desse empregado público. Suponha que você seja Jorge Augusto. Qual deverá ser a melhor opção para o seu caso?

Atenção: não é possível alterar a data de início. Por isso, é importante você ter muita sabedoria na hora de fazer o pedido e entender qual deverá ser a melhor oportunidade.

Momento adequado para a aposentadoria

Exemplo da Suzana

Imagine que Suzana, aos 64 anos de idade, se aposenta por tempo de contribuição.

Passa um ano, e Suzana completa 65 anos. Nesta oportunidade, ela pretende revisar a aposentadoria por tempo de contribuição para uma aposentadoria por idade.

Isso poderá acontecer? Não! A aposentadoria de Suzana estará limitada à data de quando ela se aposentou com 64 anos.

Por isso, você precisará ter a noção de que existirá um momento adequado para fazer o pedido de aposentadoria.

Se você fizer o pedido no instante errado, de forma antecipada, isso te trará prejuízos.

Não será um prejuízo que você sentirá a curto prazo, mas sim a longo prazo.

Provavelmente, em um período no futuro, quando você já não estará mais com a mesma força de trabalho, nem conseguirá exercer as mesmas atividades que exerce hoje.

Ou seja, as atividades que te trazem uma boa fonte de renda e interferem no seu orçamento familiar.

Entenda: cada caso é um caso. Eu não tenho como precisar qual deverá ser a melhor regra de aposentadoria aqui, neste texto.

Como advogada, já me deparei com casos de segurados em que a melhor regra de aposentadoria foi a do Pedágio de 50%.

Em outras situações, a regra mais benéfica foi a da aposentadoria por idade ou a do Pedágio de 100%.

Tudo dependerá de:

- Como foi o seu histórico contributivo;

- Quanto tempo de contribuição você tem;

- Quais direitos ocultos você poderá ter;

- Períodos que você nem sabe que poderão te auxiliar na aposentadoria:

- Períodos que poderão antecipar um benefício maior;

- Períodos que poderão aumentar o seu tempo de contribuição.

- Períodos que poderão aumentar o seu coeficiente.

Viu só? Cada segurado terá um histórico diferente do outro.

2. Como saber se vale a pena recusar a aposentadoria?

Se você acha que o valor da sua aposentadoria não está de acordo, não faça a recusa dela simplesmente por conta desse achismo.

Muitas vezes, a Regra de Cálculo acabará sendo uma grande vilã e, infelizmente, irá reduzir o valor do seu benefício.

Então, você vai precisar descobrir se valerá a pena recusar, ou não, o seu benefício.

Como você vai saber que será vantajoso recusar um benefício concedido pelo INSS?

A primeira dica, sem dúvidas, será você buscar por um advogado especialista em Direito Previdenciário.

Um profissional competente e qualificado conseguirá entender e fazer projeções sobre o seu caso.

Exemplo do Teodorico

Imagine que Teodorico tenha R$ 1.500,00 para receber neste momento.

Considerando essa remuneração atual, Teodorico entrará em outra regra daqui a 4 meses.

O benefício dele passará de 1.500,00 para R$ 1.900,00. Ou seja, será uma diferença muito pequena, de R$ 400,00.

Seja o advogado de Teodorico, seja ele empenhado em fazer a análise do próprio caso, será preciso qualquer deles ter a consciência da documentação essencial.

São documentos que vão ajudar o segurado a descobrir se será melhor recusar o benefício.

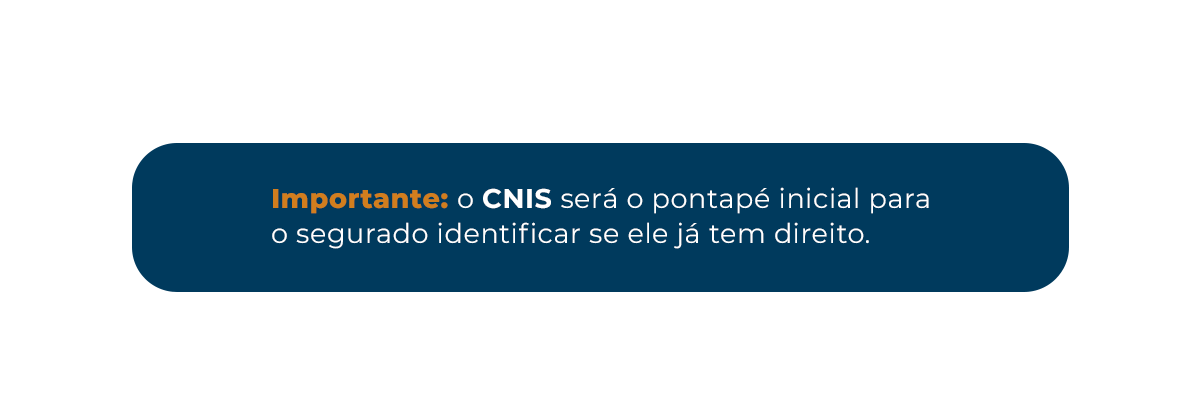

Importância da documentação

Em regra, a importância da documentação estará envolvida em três documentos principais: Carta de Concessão, CNIS (Cadastro Nacional de Informações Sociais) e PA (Processo Administrativo).

Carta de Concessão:

- Abordará com qual regra o benefício foi concedido;

- Data de início da aposentadoria;

- Como o benefício foi calculado;

- Quais salários foram considerados;

- E, eventualmente, qual fator ou coeficiente foi aplicado.

Extrato Previdenciário CNIS

- Mostrará se é uma situação em que o segurado vai conseguir ter a resolução direto no Meu INSS, sem nenhuma dor de cabeça;

- Mostrará se é algo que vai precisar de um pouco mais de esforço:

- seja para buscar uma documentação;

- seja por ser um processo que levará mais tempo, já que algumas questões precisarão ser comprovadas.

Processo Administrativo

Trará, do início ao fim, todas as movimentações que aconteceram no pedido feito ao INSS; Desde o momento em que você fez o protocolo:

- Quando foi anexada a sua documentação;

- Se o INSS abriu uma exigência;

- Se você cumpriu a contagem que o INSS fez;

- O que foi considerado como tempo de contribuição;

- O que foi considerado para fins de carência;

- Períodos que não foram considerados;

- Se houve um cômputo de tempo adicional:

- Tempo de contribuição total;

- Tempo aproveitado: período concomitante não contará em dobro. Se você tiver trabalhado em duas empresas, o tempo será um só. Apenas poderá haver a soma dos seus salários;

- Tempo convertido.

Exemplo da Marta

Imagine que Marta tenha exercido uma atividade especial até 12 de novembro de 2019. Ela conseguirá converter tempo especial em comum.

Isso será possível, justamente pelo fato de o PA somar essa riqueza de informações.

Com a documentação, tanto Marta quanto você conseguirá entender, detalhadamente, como o INSS analisou o seu benefício.

A partir dos documentos, será possível fazer uma projeção para assimilar em qual momento você fechará cada uma das Regras de Transição.

Além disso, você também conseguirá perceber se, de repente, não será mais vantajoso aguardar por uma regra que te traga um benefício maior.

Lembra da dica sobre procurar um advogado previdenciário? Antes de recusar o seu benefício, o essencial será você buscar por um advogado especialista.

Como as áreas do Direito são completamente específicas, não dá para você contratar qualquer advogado.

Como advogada, eu não vou negar que os Direitos Trabalhista e Previdenciário sejam semelhantes em alguns pontos.

Contudo, esses dois ramos não são iguais. Cada um deles carrega especificidades e particularidades.

Atenção: somente o advogado previdenciarista terá a capacidade de gerar uma análise completa e segura para o seu caso.

Informações confiáveis são suas aliadas

Você tem buscado por informações confiáveis?

Eu tenho certeza que elas não apenas poderão ser suas aliadas, como vão te ajudar na análise do seu caso e na construção de um Plano de Aposentadoria.

Sem dúvidas, é bastante frequente os segurados com acesso a artigos e vídeos explicativos descobrirem melhores alternativas de benefícios.

Há diversos segurados que, apenas no meio do processo, têm acesso a conteúdos relevantes.

Com isso, eles passam a ter consciência sobre a importância de se fazer um Plano de Aposentadoria.

No curso do processo, então, resolvem fazer esse Plano.

Sabe qual costuma ser a surpresa? Por meio do Plano de Aposentadoria, o beneficiário entende que, o que já havia feito, não era o melhor.

Por isso, resolve entrar com o pedido de desistência.

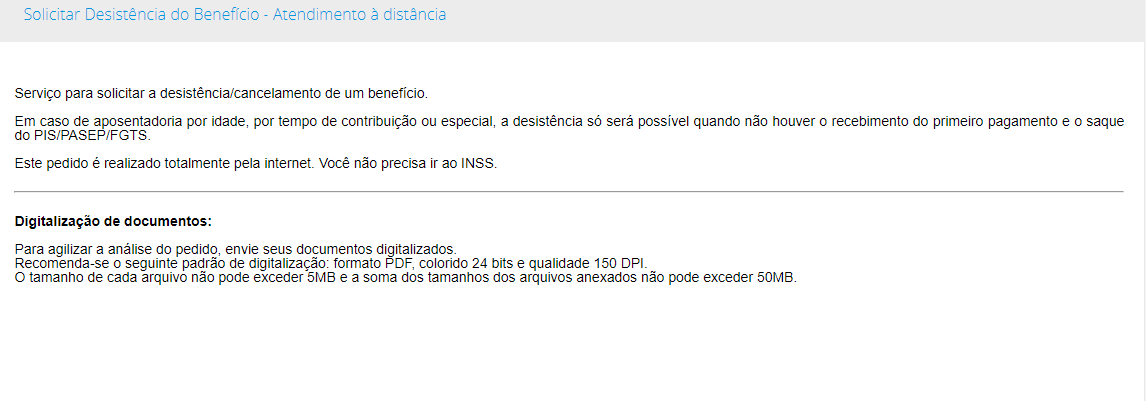

3. Como solicitar o pedido de desistência de aposentadoria?

O pedido de desistência poderá ser feito direto pelo site do Meu INSS.

No site do Instituto, existirá uma opção chamada “Solicitar Desistência do Benefício”.

Para isso, você precisará apresentar:

- Pedido escrito e fundamentado;

- Documentos pessoais;

- Algumas declarações.

Por que essas declarações? Por conta das duas limitações à desistência:

- Você não poderá ter recebido o primeiro benefício (sacado);

- Você não poderá ter sacado o FGTS e o PIS/PASEP.

Ou seja, essas declarações precisarão ser apresentadas e assinadas com a confirmação de que você não fez qualquer saque.

Poderá ser, por exemplo, por meio de:

- Declaração da Caixa Econômica Federal;

- Declaração do Banco do Brasil;

- Declaração pessoal de não recebimento de créditos;

- Declaração da empresa informando o não recebimento do crédito, no caso de empresa acordante.

Todas essas declarações serão importantes para atestar que você não recebeu e nem sacou nenhum valor.

Daí por diante, você conseguirá fazer a desistência do seu benefício.

Importante: como a desistência é um novo pedido ao INSS, ela não é feita de forma automática. Também, não existe um prazo fixo. Geralmente, os pedidos de desistência levam de 3 a 5 meses.

Por isso, reforço a necessidade de você contar com o auxílio de um advogado especialista.

O que fazer se já tiver começado a receber o benefício?

Você não poderá desistir da aposentadoria, querer devolver os valores, pedir a “desaposentadoria” ou, até, uma “reaposentadoria”.

Como eu disse antes, o benefício é irrenunciável.

Mas, fique calmo! Vou explicar quais poderão ser as suas opções.

4. Já estou recebendo a aposentadoria, e agora?

Você já recebe a aposentadoria, mas está insatisfeito com o valor concedido?

Você poderá entrar com um recurso ou, então, com um pedido de revisão do seu benefício.

Algum ponto deveria ter sido reconhecido, mas não foi e, ainda por cima, te prejudicou?

Eu costumo observar os casos de segurados que, por intermédio do recurso ou da revisão, conseguem melhorar as suas aposentadorias.

Já imaginou você se aposentar e, só depois, descobrir ter direitos que nem fazia ideia?

Isso é muito comum.

Afinal, entrar com um recurso ou fazer o pedido de revisão? Eu vou te explicar!

Quando ir pelo caminho do recurso?

Primeiro, você terá que se atentar aos prazos.

No pedido de recurso, haverá um prazo curto. Esse prazo será de 30 dias contados a partir da data em que você teve ciência da decisão do seu benefício.

Isto é, passados esses 30 dias, você não poderá mais solicitar um recurso.

Já na revisão, o prazo será muito maior. Via de regra, o prazo da revisão será de 10 anos contados a partir do recebimento do primeiro benefício.

O recurso servirá para tudo? Não!

Você entrará com um recurso, por exemplo, se o seu benefício tiver sido concedido de forma parcial.

Exemplo do Nicanor

Imagine que a aposentadoria de Nicanor tenha sido concedida.

Contudo, o INSS deixou de considerar um período em que Nicanor havia pago em atraso. Simplesmente, o Instituto não quis considerar esse período para determinada regra.

A regra deveria ter sido considerada.

Então, Nicanor poderá recorrer desse período totalmente ignorado pelo Instituto.

Coloque-se no lugar de Nicanor, mas suponha que o seu benefício tenha sido indeferido completamente. Você poderá entrar com um recurso? Sim!

Você tanto poderá entrar com um recurso, como terá a possibilidade de fazer um pedido de concessão direto na via judicial.

Porém, quando um benefício for parcialmente concedido, o recurso será cabível.

No caso de Nicanor, ele poderá anexar novos documentos no recurso. Ou, então, documentos que auxiliem na comprovação do período que ele tem direito, mas que foi ignorado pelo INSS.

Atenção: no momento em que você fizer o pedido de recurso, fique atento para já apresentar toda a documentação.

5. Quando pedir uma revisão ao INSS?

Já a revisão, que tem prazo de 10 anos, é o que a gente chama de revisão de fato.

Essa revisão será um pedido para revisar e incluir fatos que aconteceram na sua vida, e que não foram considerados pelo INSS.

Exemplo do Hamilton

Imagine que Hamilton tenha nascido na roça.

Quando pequenininho, Hamilton trabalhou na roça com seus pais e irmãos mais velhos. Ele ajudava nas plantações de arroz, batata e milho.

Tudo o que Hamilton e a sua família plantava era somente para a subsistência deles. Não existia interesse em obter lucro ou crescimento financeiro.

O objetivo era colocar comida na mesa de casa.

Eventualmente, eles vendiam o que sobrava para os cerealistas da região.

Portanto, como Hamilton nasceu e depois trabalhou na roça, isso será um fato.

Ponha-se no lugar de Hamilton. Imagine que você também tenha trabalhado um tempo na roça.

Chegado o momento de pedir a sua aposentadoria, você nem sabia que isso poderia te ajudar. Por consequência, você não informa, ao INSS, o fato de ter trabalhado na roça.

Atenção: se o INSS não for informado, ele não terá ciência do fato.

A base do INSS é o CNIS, e o período rural não constava no seu CNIS.

O trabalho na roça será um fato que te aconteceu. Ou seja, se o período rural trabalhado for reconhecido, ele poderá auxiliar na sua aposentadoria.

Ele poderá excluir ou aumentar o fator previdenciário, assim como aumentar o coeficiente.

Você sabia que, aproximadamente, o INSS erra um a cada três pedidos?

Essa proporção é imensa. Olha a quantidade de segurados existentes no Brasil, de pessoas que fazem os seus pedidos de aposentadorias todos os dias. Esse número é altíssimo.

Então, se a cada três pessoas, o INSS erra na concessão de um pedido, imagine o número de pessoas com as suas aposentadorias erradas. É muito erro!

Sendo assim, poderá ser que caiba a possibilidade de um pedido de revisão de fato.

Logicamente, a revisão precisará ser confirmada.

Só o fato de você ter nascido na roça e ter exercido atividade rural, não significa que, se você entrar com um pedido de revisão, ocorrerá o aumento do seu benefício.

Eu já vi situações em que o reconhecimento não trazia um aumento financeiro.

Neste caso, não existirá motivo para entrar com uma revisão.

Antes de tomar qualquer decisão que envolva um benefício previdenciário, todas as condições precisarão ser analisadas e calculadas.

A revisão te trará vantagens ou você apenas perderá tempo e dinheiro? Pense nisso!

Importante: o primeiro passo é fazer a realização dos cálculos previdenciários.

Certamente, eu imagino que você deva ter se perguntado quando será o momento e a situação ideal para fazer um pedido de revisão.

Lembre-se: você deve ficar atento ao prazo de 10 anos.

Você terá dois caminhos em um pedido de revisão:

- Pedido de Revisão Administrativa — no INSS;

- Pedido Judicial — direto na Justiça.

Para isso, será necessário analisar qual é o seu caso.

Revisão Administrativa

Vamos imaginar que você tenha feito o pedido de aposentadoria especial, mas sem apresentar o PPP (Perfil Profissiográfico Previdenciário).

Obrigatoriamente, você terá que ir para um Pedido Administrativo.

Entenda: antes de fazer qualquer pedido de revisão, seja de forma administrativa ou judicial, tenha a certeza de que a revisão vai te ajudar, e não piorar a sua situação.

Eu já vi casos de segurados que entraram com um pedido de revisão, mas saíram com um benefício menor. Inclusive, já vi até pior.

Como o caso em que um segurado entrou com o pedido de revisão, e teve o seu benefício cortado. Triste, não é mesmo?

Revisão Judicial

Por outro lado, imagine que toda a documentação tenha sido apresentada na via administrativa.

Contudo, simplesmente pela razão de como o Instituto entende, ele não aceita a documentação.

Neste momento, o seu único caminho será ingressar com um Pedido Judicial.

Por isso, você precisará entender onde será melhor fazer o pedido de revisão.

Conclusão

Com as informações desse conteúdo, mostrei como o Plano de Aposentadoria te ajudará na resposta de qual deverá ser o momento mais adequado para pedir um benefício.

O Plano de Aposentadoria será essencial tanto para quem não quer errar, quanto para quem quer receber o melhor benefício possível.

Por outro lado, eu também te expliquei que, caso você não tenha Plano, mas tenha feito o pedido de aposentadoria sozinho — sem a ajuda de um advogado —, quais deverão ser as opções para você desistir do benefício.

Eu comentei que você sempre precisará analisar o seu caso concreto.

Será crucial fazer cálculos bem elaborados antes de você cogitar:

- Desistir ou recusar uma aposentadoria que já foi concedida;

- Ingressar com um recurso;

- Entrar com um pedido de revisão.

Como evitar fazer um pedido no momento errado? A resposta é simples.

Bastará você fazer um Plano de Aposentadoria.

Agora, eu vou ficar por aqui! Espero que você tenha gostado de todas as explicações.

Por oportuno, que tal compartilhar esse conteúdo com seus familiares, amigos e conhecidos?

Até logo!

Compartilhe o conteúdo: