Se você tem 52 anos e quer saber se já pode se aposentar, saiba que é possível solicitar e receber a concessão da sua aposentadoria no INSS.

Embora uma pessoa na faixa etária dos cinquenta e poucos anos seja considerada relativamente jovem para se aposentar, essa possibilidade existe.

Neste conteúdo, você vai descobrir quais são as regras de aposentadoria aplicáveis para quem tem 52 anos, como saber se é vantajoso se aposentar nessa idade e muito mais.

Confira os tópicos abaixo e entenda as regras possíveis.

Vamos lá? Continue fazendo uma ótima leitura.

Tem como se aposentar com 52 anos de idade?

Sim, tem como se aposentar com 52 anos de idade pelo INSS.

No entanto, essa possibilidade ocorre apenas pelas regras de aposentadoria que não exigem o cumprimento de uma idade mínima.

Ou seja, com 52 anos, nem uma mulher e muito menos um homem conseguem se aposentar por uma das regras mais conhecidas do Brasil: a aposentadoria por idade.

Nessa modalidade, por exemplo, uma mulher precisa ter, no mínimo, 62 anos, enquanto um homem deve ter 65 anos.

Além de 15 anos de contribuição e 180 meses de carência.

Ainda assim, existem regras que permitem a aposentadoria aos 52 anos.

Um exemplo disso é a aposentadoria especial, destinada a quem trabalhou em condições insalubres e/ou periculosas, nocivas à saúde, entre outras possibilidades.

Quer saber mais? Confira os próximos tópicos.

Quais são as aposentadorias para quem tem 52 anos?

Existem ao menos cinco aposentadorias possíveis para quem tem 52 anos de idade:

- Regra de transição da aposentadoria por pontos;

- Regra de transição do pedágio de 50%;

- Aposentadoria por tempo de contribuição da PcD (Pessoa com Deficiência);

- Aposentadoria especial de direito adquirido;

- Regra de transição da aposentadoria especial.

Para você descobrir se já se enquadra em alguma dessas cinco alternativas, é preciso verificar se cumpre os requisitos exigidos em cada regra.

Quer saber quais são esses requisitos? Eles estão listados abaixo.

Atenção! Caso você se encaixe em alguma regra, não perca tempo.

Separe sua documentação e busque auxílio jurídico o quanto antes.

1) Regra de transição da aposentadoria por pontos

A primeira opção de aposentadoria para quem tem 52 anos de idade é a regra de transição da aposentadoria por pontos.

A pontuação é a soma da sua idade + tempo de contribuição.

E, caso você não saiba, a pontuação exigida aumenta 1 ponto por ano.

Em 2024, a pontuação que a mulher deve somar é de 91 pontos e o homem de 101.

Mas, em 2025, a pontuação requisitada da mulher será de 92 pontos, a do homem de 102, e assim sucessivamente até 2028 (homem) e 2032 (mulher).

Requisitos exigidos da mulher com direito à regra de transição por pontos:

- Idade: Não exige;

- Tempo de contribuição: 30 anos;

- Pontuação em 2024: 91 pontos;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem com direito à regra de transição por pontos:

- Idade: Não exige;

- Tempo de contribuição: 35 anos;

- Pontuação em 2024: 101 pontos;

- Carência: 180 meses (15 anos).

Na tabela abaixo, confira a pontuação exigida nos próximos anos:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

No seu caso, você provavelmente está pensando que, por mais que tenha 52 anos e o tempo de contribuição exigido na regra por pontos, talvez não feche a pontuação de 2024.

- Mulher: 52 + 30 = 82 pontos (faltam 9 pontos para se aposentar em 2024);

- Homem: 52 + 35 = 87 pontos (faltam 14 pontos para se aposentar em 2024).

Em uma situação em que você não cumpre a pontuação exigida, saiba que existem alguns períodos que podem ajudar a aumentar seu tempo de contribuição.

Consequentemente, com seu tempo de contribuição maior, a soma da sua pontuação também ficará mais alta.

Veja quais são esses períodos:

- Recolhimentos em atraso, para contribuintes individuais, incluindo MEIs (Microempreendedores Individuais) e segurados facultativos;

- Tempo de serviço militar;

- Trabalho rural em regime de economia familiar;

- Tempo como aluno-aprendiz;

- Trabalho exercido no exterior;

- Trabalhos que não constam no CNIS (Cadastro Nacional de Informações Sociais), incluindo trabalhos informais;

- Trabalho no serviço público;

- Tempo recebendo auxílio-doença ou aposentadoria por invalidez; e

- Conversão de tempo de atividade especial para tempo de contribuição “comum”.

A maioria desses períodos pode aumentar seu tempo de contribuição.

Se você tiver cumprido algum desses períodos, fale com seu advogado especialista.

Esse profissional poderá analisar e estudar o seu caso de forma detalhada, fazer um planejamento previdenciário e todos os cálculos possíveis.

Aqui na Ingrácio, por exemplo, atendemos com frequência clientes que trabalharam na roça.

Muitos deles começaram na lida do campo ainda jovens, por volta dos 12 anos de idade.

Acompanhe o exemplo da Sarita para entender melhor.

Exemplo da Sarita

Imagine, por exemplo, que Sarita começou a trabalhar na roça aos 12 anos de idade e permaneceu nesse trabalho até seus 21 anos.

Isso significa que ela acumulou 9 anos de trabalho rural.

Agora, suponha que Sarita tenha começado a contribuir para o INSS aos 22 anos, já trabalhando no meio urbano, e que tenha 52 anos de idade em 2024.

Nesse caso, são 30 anos de contribuição urbana.

Se Sarita somar os 30 anos de contribuição no meio urbano + os 9 anos de trabalho rural, serão 39 anos de tempo de contribuição.

Combinando esse tempo com a idade de 52 anos, essa segurada alcançará 91 pontos:

- 39 + 52 = 91 pontos.

Agora, imagine que a média de contribuição de Sarita, desde julho de 1994, tenha sido de R$2.937,00.

Para ela saber o quanto receberá pela regra por pontos, sua média deve ser multiplicada por 60% + 2% que ultrapassar 15 anos de contribuição:

- Sarita contribuiu por 39 anos;

- O total que ultrapassa 15 anos é 24 anos (39 – 15 = 24);

- 2% x 24 anos = 48% (adicional para os anos excedidos);

- 60% + 48% = 108% (percentual total do cálculo);

- 108% de R$2.937,00 (média) = R$3.171,96.

Neste caso, Sarita poderá receber mais de 100% da sua média de contribuição, uma situação que muitas vezes não acontece por falta de planejamento e organização.

Viu como é importante buscar informações e ajuda?

Ao consultar um advogado especialista, você poderá entender melhor as suas possibilidades e verificar se já tem direito a uma aposentadoria.

2) Regra de transição do pedágio de 50%

A segunda opção de aposentadoria para quem tem 52 anos de idade é a regra de transição da aposentadoria do pedágio de 50%.

Acontece, porém, que essa regra só é cabível para quem precisava de menos de 2 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Requisitos exigidos da mulher com direito à regra do pedágio de 50%:

- Idade: Não exige;

- Tempo mínimo de contribuição na data da Reforma: 28 anos e 1 dia;

- Tempo de contribuição: 30 anos;

- + Pedágio de 50%: Metade do tempo que faltava para completar 30 anos de contribuição até a data da Reforma;

- Carência: 180 meses (15 anos);

- Fator previdenciário: Aplica.

Requisitos exigidos do homem com direito à regra do pedágio de 50%:

- Idade: Não exige;

- Tempo mínimo de contribuição na data da Reforma: 33 anos e 1 dia;

- Tempo de contribuição: 35 anos;

- + Pedágio de 50%: Metade do tempo que faltava para completar 35 anos de contribuição até a data da Reforma;

- Carência: 180 meses (15 anos);

- Fator previdenciário: Aplica.

Exemplo da Marcelina

Suponha que Marcelina, uma recepcionista, estivesse com 47 anos de idade e 29 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Ela começou a contribuir para o INSS aos 18 anos.

Na época da Reforma, em 13/11/2019, faltava apenas 1 ano para que Marcelina se aposentasse pela antiga aposentadoria por tempo de contribuição.

No entanto, como ela não cumpriu os requisitos para ter direito adquirido até essa data, precisou considerar as regras de transição introduzidas pela Reforma.

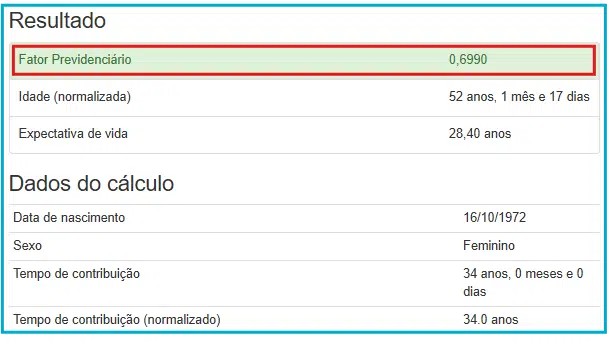

Em 2024, já aos 52 anos de idade, Marcelina procurou um especialista em direito previdenciário e descobriu a regra de transição do pedágio de 50%.

Na data da Reforma, como já tinha 29 anos de contribuição, faltava apenas 1 ano para completar o tempo exigido de 30 anos.

Pela regra do pedágio de 50%, além de completar os 30 anos, ela precisaria contribuir com um adicional equivalente a 50% do tempo que faltava em 13/11/2019.

Como faltava 1 ano, o pedágio corresponde a 6 meses.

Assim, Marcelina deveria alcançar um total de 30 anos e 6 meses de contribuição para se aposentar por essa regra.

Porém, como continuou contribuindo regularmente após a Reforma, já soma 34 anos de contribuição em 2024.

Com 52 anos de idade e 34 de contribuição, ela supera os requisitos mínimos dessa regra.

A média de todos os salários de contribuição de Marcelina desde 1994 foi de R$3.858,00.

Considerando que a regra do pedágio de 50% aplica o fator previdenciário, e que o fator de Marcelina é de 0,6990, o valor de sua aposentadoria será de R$2.696,74:

- R$3.858,00 x 0,6990 =R$ 2.696,74.

Agora, cabe a Marcelina avaliar o valor estimado da sua aposentadoria pela regra do pedágio de 50% e compará-lo com os valores de outras regras.

Sabe qual é a melhor forma de fazer essa comparação? Por meio de um planejamento previdenciário elaborado por um advogado especialista.

Atenção! Evite solicitar sua aposentadoria no INSS sem saber previamente o valor que poderá receber em cada regra que tem direito.

Se você der entrada no INSS sem esse cuidado, o órgão previdenciário até pode conceder seu benefício.

Entretanto, após você começar a recebê-lo no primeiro saque, não será mais possível se desfazer da sua aposentadoria ou solicitar outra regra depois.

| Cuidado! Não existe desaposentação e nem reaposentação no Brasil. |

3) Aposentadoria por tempo de contribuição da PcD (Pessoa com Deficiência)

Outra opção de benefício para quem tem 52 anos de idade é a aposentadoria por tempo de contribuição da PcD (Pessoa com Deficiência), que não exige idade mínima.

Essa aposentadoria exige apenas carência e tempo de contribuição, que dependerá do grau da deficiência de cada segurado:

- Deficiência de grau grave;

- Deficiência de grau médio;

- Deficiência de grau leve.

| Entenda! O grau da deficiência será confirmado por avaliação social e por um perito médico do INSS. |

Tempo de contribuição exigido da mulher PcD em cada grau de deficiência:

- Deficiência de grau grave: 20 anos de contribuição;

- Deficiência de grau médio: 24 anos de contribuição;

- Deficiência de grau leve: 28 anos de contribuição.

Tempo de contribuição exigido do homem PcD em cada grau de deficiência:

- Deficiência de grau grave: 25 anos de contribuição;

- Deficiência de grau médio: 29 anos de contribuição;

- Deficiência de grau leve: 33 anos de contribuição.

Como é avaliado o grau da deficiência?

O grau da deficiência é avaliado de acordo com o IFBrM (Índice de Funcionalidade Brasileiro Modificado), conforme a Resolução 1, de 05/03/2020 do Conade.

O Conade é o Conselho Nacional dos Direitos da Pessoa com Deficiência.

Saiba! O IFBrM também é chamado de IFBrA (Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria).

Para isso, é calculada uma pontuação, em uma escala de pontuação do nível de independência das atividades funcionais de cada segurado. Exemplos:

- 25 pontos: Segurado é totalmente dependente de terceiros;

- 50 pontos: Segurado realiza atividades, mas com o auxílio de terceiros;

- 75 pontos: Segurado realiza atividades, mas mais lentamente;

- 100 pontos: Segurado realiza atividades de forma independente.

Essa pontuação é somada a partir da análise de sete domínios:

- Sensorial: Ver e ouvir;

- Comunicação: Compreender e produzir mensagens, conversar, discutir;

- Mobilidade: Mudar e manter a posição do corpo, mover objetos, se deslocar dentro de casa, se deslocar em outros locais, utilizar transporte público e individual;

- Cuidados pessoais: Tomar banho, se vestir, ir ao banheiro, comer, beber;

- Vida doméstica: Cozinhar, preparar lanches, realizar tarefas de casa;

- Educação, trabalho e vida econômica: Estudar, se profissionalizar, fazer compras;

- Socialização e vida comunitária: Relacionar-se com outras pessoas, relacionamento íntimo, fazer as próprias escolhas, exercer a cidadania.

Por fim, o grau da deficiência será definido considerando a pontuação:

- Deficiência grave: Pontuação total é menor ou igual a 5.739.

- Deficiência média: Pontuação total é maior ou igual a 5.740 e menor ou igual a 6.354;

- Deficiência leve: Pontuação total é maior ou igual a 6.355 e menor ou igual a 7.584;

- Pontuação total é insuficiente para a concessão do benefício de aposentadoria: Pontuação é maior ou igual a 7.585.

Exemplo do Robson

Robson é segurado do INSS e atualmente tem 52 anos de idade.

Quando tinha 17 anos, sofreu um grave acidente de trânsito no ônibus universitário que o levava para a faculdade, em seu primeiro ano letivo.

Como consequência desse acidente, Robson teve uma lesão parcial na medula.

Embora sua medula não tenha sido completamente afetada, a gravidade do acidente foi suficiente para deixá-lo paraplégico, comprometendo sua mobilidade e a sensibilidade em diferentes partes do corpo.

Após se recuperar do trauma e concluir sua graduação, Robson começou a trabalhar como contador e a contribuir para o INSS na condição de PcD aos 23 anos de idade.

Aos 52 anos, decidiu solicitar seu benefício previdenciário.

Na perícia médica, constatou-se que, devido à paraplegia parcial, Robson apresentava uma deficiência de grau médio, com pontuação de 6.226.

Ele conseguia desempenhar sua função mesmo sem a mobilidade das pernas.

Sua principal dificuldade era levantar altas pilhas de papel, utilizar calculadoras e lidar com a acessibilidade no ambiente de trabalho, que precisou ser adaptada.

Com a classificação da deficiência de grau médio e sendo do sexo masculino, Robson descobriu que precisaria ter 29 anos de tempo de contribuição para se aposentar.

Felizmente, como começou a contribuir aos 23 anos de idade e tem 52 anos em 2024, ele já acumulou exatamente 29 anos de tempo de contribuição.

Considerando que a média dos 80% maiores salários de contribuição de Robson, desde julho de 1994, é de R$3.588,00, ele poderá receber esse valor integralmente.

Ou seja, o valor da aposentadoria por tempo de contribuição da PcD de Robson será de R$3.588,00. O fator previdenciário só será aplicado se for benéfico.

4) Aposentadoria especial de direito adquirido

A quarta alternativa de benefício para quem tem 52 anos de idade é a aposentadoria especial por insalubridade e/ou periculosidade para quem tem direito adquirido.

Nesta hipótese, se você trabalhou exposto a agentes nocivos até 13/11/2019 (Reforma da Previdência), em uma atividade prejudicial à sua saúde, pode ter direito adquirido.

Até essa data, a aposentadoria especial demanda apenas o tempo de atividade especial, exigindo 15, 20 ou 25 anos, conforme o risco da atividade: alto, médio ou baixo.

Requisitos exigidos na aposentadoria especial para mulheres e homens com direito adquirido:

| Risco | Tempo de atividade |

| Alto | 15 anos de atividade especial |

| Médio | 20 anos de atividade especial |

| Baixo | 25 anos de atividade especial |

Portanto, se você está com 52 anos em 2024 e, até a data da Reforma (13/11/2019), quando tinha 47 anos, completou o tempo de atividade exigido, poderá se aposentar.

- Riso alto: Se você estava com 47 anos até 13/11/2019 e 15 anos de atividade especial, é provável que tenha começado a contribuir com 32 anos de idade;

- Riso médio: Se você estava com 47 anos até 13/11/2019 e 20 anos de atividade especial, é provável que tenha começado a contribuir com 27 anos de idade;

- Riso baixo: Se você estava com 47 anos até 13/11/2019 e 25 anos de atividade especial, é provável que tenha começado a contribuir com 22 anos de idade;

| Importante! Se você trabalhou em atividade especial antes de 13/11/2019, mas não completou o tempo exigido, poderá converter o tempo especial em comum para aumentar seu tempo de contribuição e se aposentar por outra regra. |

Os exemplos de atividades especiais dos decretos 53.831/64 e 83.080/79 recebiam “enquadramento por categoria profissional” e não precisavam ser comprovados até 28/04/1995.

No entanto, a partir dessa data, o enquadramento por categoria profissional terminou.

Desde então, é necessário apresentar ao INSS documentos comprobatórios que atestem a insalubridade e/ou a periculosidade da atividade especial exercida.

O PPP (Perfil Profissiográfico Previdenciário) e o LTCAT (Laudo Técnico das Condições Ambientais de Trabalho) são dois exemplos de documentos comprobatórios.

Mas, dependendo da atividade especial que você exerceu, será necessário apresentar outros documentos. Então, converse com seu advogado para se certificar sobre isso.

| Saiba! Quem se aposentar pela regra especial de direito adquirido receberá 100% da média das 80% maiores contribuições (corrigidas monetariamente) desde julho de 1994. |

Sendo assim, se a média das suas 80% maiores contribuições desde julho de 1994 tiver sido de R$4.859,00, a sua aposentadoria especial também será de R$4.859,00.

A regra especial de direito adquirido não aplica redutores.

5) Regra de transição da aposentadoria especial

Agora, se você tem 52 anos de idade, começou a exercer uma atividade especial antes da Reforma, mas não atingiu o tempo exigido até 13/11/2019, entrará na regra de transição.

Diferentemente da aposentadoria especial de direito adquirido, a regra de transição da aposentadoria especial passou a exigir um requisito adicional: pontuação.

A pontuação é o resultado da soma da sua idade + seu tempo de contribuição em uma atividade especial conforme o grau de risco (15, 20 ou 25 anos) + seu tempo de contribuição em uma atividade “comum” se você tiver.

Requisitos exigidos na regra de transição da aposentadoria especial para mulheres e homens:

| Risco | Tempo de atividade | Pontuação |

| Alto | 15 anos de atividade especial | 66 pontos |

| Médio | 20 anos de atividade especial | 76 pontos |

| Baixo | 25 anos de atividade especial | 86 pontos |

Então, se você tem 52 anos + 15 de atividade de risco alto, como em minas subterrâneas na linha de frente, terá 67 pontos — 1 a mais que o exigido.

De outro modo, se você tem 52 anos + 20 anos de atividade de risco médio, como com a fabricação de tintas, terá 72 pontos — 4 a menos que o exigido.

Neste caso, em que pese você tenha o tempo exato de risco médio, a solução será somar, aos 72 pontos, o seu tempo de contribuição “comum” (se tiver) para aumentar sua pontuação e fechar 76 pontos.

Por fim, se você tem 52 anos + 25 anos de atividade de risco baixo, como médico ou dentista, terá 77 pontos — 9 a menos que o exigido.

Nesta última hipótese, embora você tenha o tempo certo de risco baixo, a alternativa será somar, aos 77 pontos, o seu tempo de contribuição “comum” (se tiver) para aumentar sua pontuação e fechar 86 pontos.

Exemplo do César

César é biomédico, tem 52 anos e completou 25 de atividade especial de baixo risco.

Ele trabalhou analisando exames clínicos em um laboratório hospitalar, exposto a agentes biológicos.

Em 2024, César decidiu buscar auxílio jurídico para saber se já poderia se aposentar.

Após fazer um planejamento previdenciário, entendeu que, por ter completado os 25 anos de atividade especial após a Reforma da Previdência, precisaria atingir 86 pontos.

No entanto, a soma da sua idade + seu tempo de contribuição especial resultou em apenas 77 pontos. Faltavam 9 pontos para alcançar os 86 exigidos.

Ao analisar a situação, o advogado de César identificou que ele havia trabalhado, entre os seus 17 e 27 anos de idade, como professor particular de biologia.

Com isso, além dos 25 anos de atividade especial, César possuía mais 10 anos de contribuição como professor, uma atividade considerada “comum”.

Assim, o total de contribuição subiu para 35 anos.

A pontuação de César foi recalculada:

- 52 (idade) + 25 (tempo especial) + 10 (tempo comum) = 87 pontos.

Na sequência, o advogado calculou a média de todas as contribuições de César desde julho de 1994, que resultou em R$5.764,28.

Pela regra de transição, César receberá 60% da média, acrescidos de 2% por cada ano que ultrapassar 20 anos de contribuição.

O cálculo ficou assim:

- César contribuiu por 35 anos;

- O total que ultrapassa 20 anos é 15 anos (35 – 20 = 15);

- 2% x 15 anos = 30% (adicional para os anos excedidos);

- 60% + 30% = 90% (percentual total do cálculo);

- 90% de R$5.764,28 (média) = R$5.187,85.

Portanto, o valor da aposentadoria especial de César, pela regra de transição, será de R$4.034,99.

Como saber se vale a pena se aposentar aos 52 anos de idade?

Para saber se vale a pena se aposentar aos 52 anos de idade, o caminho mais eficaz e seguro é realizar um planejamento previdenciário com a ajuda de um especialista.

Um advogado especialista em direito previdenciário poderá oferecer:

➡️ Análise detalhada do seu caso;

➡️ Verificação completa de documentos;

➡️ Orientação para comprovar períodos especiais;

➡️ Correção de pendências, erros e inconsistências no seu CNIS;

➡️ Identificação de direitos que você desconhece;

➡️ Indicação da melhor aposentadoria entre todas as disponíveis;

➡️ Cálculo de todos os benefícios que você tem direito;

➡️ Avaliação do melhor custo-benefício;

➡️ Definição do momento ideal para você se aposentar;

➡️ Estimativa do valor da sua aposentadoria;

➡️ Orientações para dar entrada no INSS;

➡️ Possibilidade de aumentar sua RMI (Renda Mensal Inicial).

Não perca tempo, direitos ou o seu precioso dinheiro!

Invista no seu futuro e no bem-estar de sua família.

Converse com um especialista e solicite seu planejamento previdenciário assim que puder.

Conclusão

Neste artigo, você descobriu que é possível se aposentar aos 52 anos.

No entanto, a aposentadoria nessa faixa etária não pode ser concedida por uma das regras mais conhecidas entre os segurados: a aposentadoria por idade.

Para quem tem 52 anos, a aposentadoria pode ser alcançada, por exemplo, por uma das cinco regras abaixo, desde que sejam cumpridos os requisitos específicos de cada regra:

- Regra de transição da aposentadoria por pontos;

- Regra de transição do pedágio de 50%;

- Aposentadoria por tempo de contribuição da Pessoa com Deficiência (PcD);

- Aposentadoria especial de direito adquirido;

- Regra de transição da aposentadoria especial.

Para garantir o benefício mais vantajoso e avaliar se vale a pena se aposentar aos 52 anos, o caminho mais seguro é fazer um planejamento previdenciário.

Com um planejamento, você saberá se pode se aposentar por alguma das regras listadas acima, ou por outra regra de aposentadoria que não foi citada neste artigo.

Entre em contato com um advogado especialista e solicite esse serviço completo.

Não deixe para amanhã o que você pode resolver hoje.

Busque auxílio jurídico e assegure seus direitos.

Gostou deste artigo? Espero que tenha aproveitado a leitura.

Se você conhece alguém com 52 anos, compartilhe este conteúdo.

Abraço forte! E até a próxima.