Existem dúvidas frequentes quando um segurado completa 15 anos de tempo de contribuição, o tempo mínimo exigido para se aposentar por idade pela regra de transição.

Completei 15 anos de tempo de contribuição, posso parar de contribuir? Preciso continuar fazendo contribuições para o INSS? Essas são algumas das dúvidas mais comuns.

Acontece, no entanto, que as respostas não são tão simples. Assim como cada caso é um caso, o Direito Previdenciário não possui uma regra única.

Tudo dependerá dos detalhes da sua situação, já que as pessoas têm históricos previdenciários diferentes umas das outras.

Por isso, vou comentar, neste material, o que você precisará levar em consideração antes de decidir parar de contribuir para o INSS.

Para facilitar e deixar tudo bem explicadinho, vou trazer três exemplos para que você possa se identificar.

São três casos diferentes, mas a ideia é que você possa entender o que será melhor na situação do Otávio, da Maria Helena e do Genivaldo.

Com isso, e com mais as dicas que vou dar, você vai conseguir entender a importância de analisar cada situação, o ideal é que você tenha o auxílio de um advogado previdenciário para tomar decisão.

Fique comigo até o final deste texto. Aqui, você descobrirá tudo sobre:

1. Prós e contras de parar de contribuir aos 15 anos de contribuição

Antes de você entender qual caminho Otávio, Maria Helena e Genivaldo poderá seguir, ainda terá um chão importantíssimo pela frente.

Ou seja, você precisará ficar por dentro dos prós e dos contras de parar de contribuir no momento em que completar 15 anos de tempo de contribuição.

Para isso, preciso explicar sobre dois pontos cruciais: a carência e a idade mínima.

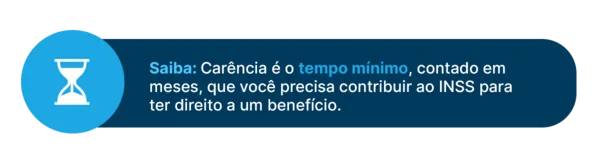

Carência: Você tem mesmo 180 meses de carência?

Conforme falei para você no início do texto, 15 anos é o tempo exigido para o homem e a mulher se aposentarem por idade na regra de transição.

Entretanto, além de você verificar se tem 15 anos de tempo de contribuição, existirá um outro requisito a ser observado antes de parar de fazer o recolhimento das contribuições.

No caso, você deverá analisar se também possui 15 anos de carência (180 meses de carência).

Caso você não saiba, a carência é um requisito de tempo mínimo que também aparece na aposentadoria por idade.

Diante deste cenário, será exigido o mesmo tempo que é exigido de tempo de contribuição.

O grande problema disso tudo é que, em muitas situações, o período poderá contar como tempo de contribuição, mas não como carência.

Por isso, se você tiver 15 anos de tempo de contribuição, mas apenas 12 anos de carência, você não conseguirá se aposentar.

Em uma hipótese como essa, será necessário que você contribua por mais três anos. Consequentemente, você terá que somar 18 anos de tempo de contribuição.

Desse tempo todo, 18 anos serão, de fato, computados como tempo de contribuição, enquanto, 15, serão computados para a carência.

Idade Mínima: Em 2024, você completa 62 anos, se mulher, ou 65 anos, se homem?

Além da carência, você também precisará avaliar se completa a idade mínima.

Então, suponha que você tenha:

- 15 anos — de tempo de contribuição;

- 15 anos — de carência.

Embora seus dois requisitos estejam completos, ainda existirá um terceiro requisito, que é justamente a idade mínima.

O homem poderá se aposentar por idade (pelas regras de transição) se tiver, até 31 de dezembro de 2024:

- 15 anos — de carência;

- 15 anos — de tempo de contribuição;

- 65 anos — de idade mínima.

Já no caso da mulher, uma segurada poderá se aposentar por idade (pelas regras de transição) se tiver, até 31 de dezembro de 2024:

- 15 anos — de carência;

- 15 anos — de tempo de contribuição;

- 62 anos — de idade mínima.

Antes de 2023, a idade mínima exigida para a segurada mulher sofria um aumento desde 2020.

Esse aumento vinha acontecendo de forma gradativa desde a Reforma da Previdência, que entrou em vigor em 13 de novembro de 2019.

O lado bom, é que, agora, que a idade mínima para as mulheres está em 62 anos, não haverá mais progressão de idade prevista para que ela tenha direito à aposentadoria por idade.

Ano | Idade mínima para mulheres | |

2020 | 60 anos e 6 meses | |

2021 | 61 anos | |

2022 | 61 anos e 6 meses | |

2023 (em diante) | 62 meses |

Segundo a tabela acima, você deve ter notado que ocorreu, desde 2020, uma elevação de 6 meses para que a mulher pudesse se aposentar.

Por isso, uma segurada precisará ter 62 anos de idade para se aposentar em 2024.

Você tem a idade, o tempo de contribuição e de carência? Caso a resposta seja sim, saiba que você já terá 99% de chances de se aposentar por idade.

Contudo, se você ainda não tiver a idade mínima necessária, mas quiser parar de contribuir por já ter pago 15 anos de contribuição, a questão será outra.

2. Quem pode parar de pagar aos 15 anos de contribuição?

Digamos que você já tenha pago 15 anos de tempo de contribuição, mas ainda está com 60 anos de idade.

Tanto no caso dos homens quanto no das mulheres, nenhum se aposentará com 60 anos.

Em que pese você tenha 60 anos e já tenha completado o tempo mínimo, a possibilidade de parar de contribuir para o INSS precisará ser entendida por partes.

Como existem duas grandes categorias de segurados no INSS, que são os segurados obrigatórios e os segurados facultativos, você precisará entender em qual categoria está antes de parar de contribuir por ter completado 15 anos de contribuição.

A fim de que você consiga se encaixar em uma dessas categorias, vou explicar quais são as diferenças entre os segurados obrigatórios e os facultativos, assim como sobre outros pontos relevantes.

Segurados obrigatórios

Os segurados obrigatórios, pelo fato de exercerem atividade remunerada, são obrigados a contribuir para o INSS. O próprio nome do segurado já deixa isso evidente.

Aqui, estão presentes os seguintes trabalhadores:

- Empregados com anotação na Carteira de Trabalho.

Inclusive, os empregados domésticos; - Trabalhadores Avulsos;

- Segurados Especiais;

- Contribuintes individuais (autônomos);

- Microempreendedores Individuais (MEIs).

Segurados facultativos

Por outro lado, os segurados facultativos são aqueles que não exercem uma atividade remunerada, tais como:

- Estudantes;

- Desempregados;

- Donas de casa.

Porém, mesmo que o segurado facultativo não exerça uma atividade remunerada, ele terá a faculdade, ou seja, a opção, ou não, de fazer o recolhimento da contribuição previdenciária para o INSS.

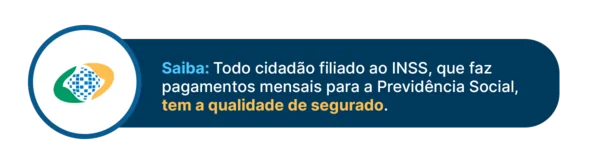

Qualidade de Segurado

Outro ponto relevante é sobre os cuidados com a sua qualidade de segurado.

Uma vez que você deixa de pagar as contribuições para o INSS, você poderá perder a sua qualidade de segurado em um determinado prazo.

Deste modo, será importante possuir a qualidade de segurado para que você seja protegido pelo INSS, principalmente naqueles momentos mais delicados. Tais como:

- Em uma situação que você fica doente e não consegue mais trabalhar.

- Se você vem a óbito, morre, e seus dependentes precisam de um benefício, de uma pensão por morte para serem assistidos.

Segundo você deve ter notado, são situações inesperadas — os chamados benefícios não programáveis, que você não pode saber quando qualquer deles acontecerá.

Afinal, ninguém tem um cronograma de quando poderá ficar doente, não é mesmo?!

Também por isso, a qualidade de segurado é um requisito valioso para que você ou seus dependentes tenham direito aos benefícios não programáveis.

Período de Graça: manutenção da qualidade de segurado para segurados facultativos e obrigatórios

Sendo assim, mesmo que você já tenha 15 anos de contribuição e seja segurado facultativo (não é obrigado a recolher), você deverá, pelo menos, recolher uma vez a cada 6 meses.

À medida que você recolhe uma vez a cada 6 meses, que é o prazo da manutenção da qualidade de segurado para o facultativo, você estará no período de graça.

Mas período de graça por quê? Porque você manterá seus direitos junto ao INSS, de graça, mesmo sem fazer o pagamento de contribuições previdenciárias.

Como disse, o segurado facultativo terá o prazo de 6 meses de período de graça. Logo, ele terá a necessidade de fazer o recolhimento de contribuição uma vez a cada 6 meses.

Então, se algo acontecer, seja por ficar doente, seja por não ter condições físicas de exercer suas atividades, a falta da qualidade de segurado fará com que você não receba assistência por parte do INSS.

Mas e se for um segurado obrigatório, que é obrigado a contribuir para o INSS em razão do exercício de uma atividade remunerada?

Diferentemente do segurado facultativo, o segurado obrigatório não terá a possibilidade de não pagar o INSS.

Ou seja, como o segurado obrigatório exerce uma atividade remunerada, ele terá o dever legal de fazer o pagamento das contribuições previdenciárias.

Existem situações, contudo, em que o segurado para de contribuir totalmente.

Por exemplo, em caso de desemprego ou quando precisa cuidar de algum parente próximo que está doente.

Nestes casos, os segurados obrigatórios têm o período de graça de 12 meses, mas também haverá a possibilidade de o período ser estendido por:

- + 12 meses, em caso de desemprego involuntário;

- + 12 meses, caso o segurado tenha mais de 120 contribuições ao INSS sem perder a qualidade de segurado.

Melhor dizendo, os segurados obrigatórios poderão ter um período de graça de 12, 24 ou até 36 meses.

Agora, você sabe quem poderá parar de pagar as contribuições.

Saiba, entretanto, que em nenhum momento falei que o segurado poderá parar de pagar as contribuições totalmente.

Mesmo no caso do facultativo, a orientação é para que ele pague, pelo menos, uma vez a cada 6 meses.

Somente desta forma o segurado será coberto em situações eventuais, como na possibilidade de doenças ou falecimentos.

Agora, será que existe alguém que, de forma alguma, não deve parar de pagar o INSS?

3. Quem não deve parar de pagar aos 15 anos?

Uma coisa é quando você não pode parar de pagar.

Outra coisa é quando você não deve parar de pagar, porque isso poderá trazer prejuízos.

Em qualquer das hipóteses, você terá que avaliar a sua situação perante a previdência.

Por isso, vou comentar 6 situações a seguir:

- Situação (1): Você tem 9 anos de contribuições válidas depois de julho de 1994?

- Situação (2): Você tem histórico de contribuições baixas?

- Situação (3): Você pode fazer contribuições mais altas para descartar salários?

- Situação (4): Falta muito para você completar a idade mínima?

- Situação (5): Você tem outros períodos de trabalho?

- Situação (6): Você tem idade, mas não tem tempo de contribuição?

Sem dúvidas, você provavelmente se identificará com alguma delas.

Situação (1): Você tem 9 anos de contribuições válidas depois de julho de 1994?

Em maio de 2022, a lei 14.331/2022 estabeleceu o chamado divisor mínimo.

Essa norma menciona que a soma dos salários, desde julho de 1994, não poderá ser dividida por um número menor do que 108.

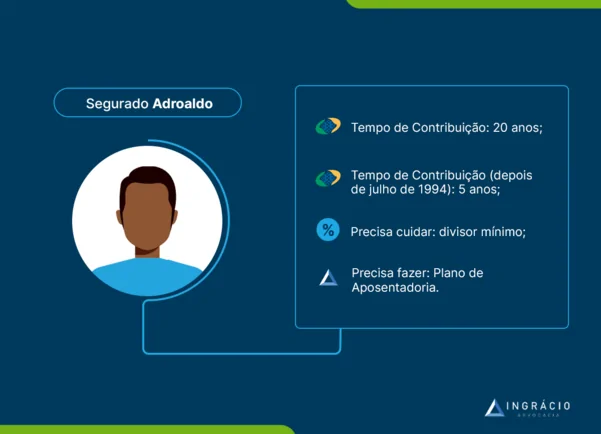

Exemplo do Adroaldo

Antes de eu entrar na análise dos três casos que comentei no início do texto, acho importante comentar sobre o exemplo do Adroaldo.

Então, imagine o caso do segurado Adroaldo, que tem 20 anos de tempo de contribuição. Destes 20 anos, 5 anos de contribuição foram depois de julho de 1994.

Na hora de calcular a média do Adroaldo, serão somados 60 salários:

- 5 anos (12 x 5 = 60 salários).

Porém, a média não será dividida por 60, e sim por 108 (quase o dobro de 60).

Assim, isso significa que a média do segurado Adroaldo será reduzida quase pela metade. Seja neste caso, seja em situações semelhantes, cada detalhe deverá ser observado.

Portanto, fique atento aos requisitos quando você for fazer um Plano de Aposentadoria.

O ideal é você entender o momento adequado de parar de fazer contribuições previdenciárias. Mas, lógico, apenas se isto for uma possibilidade.

Caso contrário, o divisor mínimo poderá acabar com o valor da sua aposentadoria.

Situação (2): Você tem histórico de contribuições baixas?

Além disso, a segunda situação será você verificar como está o histórico das suas contribuições no INSS.

Você tem um histórico de contribuições baixas no Instituto?

Caso o seu histórico seja de contribuições baixas, você precisará se questionar se o recebimento de um benefício com o valor de um salário-mínimo será o suficiente.

Se não for suficiente, você terá que fazer um Plano de Aposentadoria para entender se terá como aumentar esse valor.

Pois, dependendo de quantos anos de contribuição você tiver com o recolhimento de um salário-mínimo, fazer contribuições pelo Teto do INSS não adiantará de nada.

Às vezes, apenas aumentará um pouquinho o valor do seu benefício mensal.

Diante de casos como esse, será extremamente relevante levar em consideração quanto tempo vai demorar para recuperar tudo o que você pagou.

Quanto mais você se planejar como fazer suas contribuições previdenciárias, mais tranquilo você poderá ficar para esperar a sua aposentadoria no futuro.

Por outro lado, se o seu histórico for de contribuições baixas e sem um planejamento, você provavelmente terá que se contentar com o benefício de um salário-mínimo.

Situação (3): Você pode fazer contribuições mais altas para descartar salários?

Mais uma vez, não deixe de se planejar para identificar se, eventualmente, contribuições mais altas trarão um impacto positivo ou uma perda de dinheiro no cálculo do seu benefício.

Recentemente, conversei com uma segurada que estava nesta situação.

Por muito tempo, as remunerações e contribuições desta segurada foram baixas, próximas de um salário-mínimo.

Em 2021, quando ela estava perto de se aposentar, começou a fazer contribuições altas com a falsa ideia de que isso ajudaria no seu benefício.

Somente dois anos depois de pagar mensalmente pelo Teto, essa segurada me procurou para fazer um Plano de Aposentadoria.

Juntas, descobrimos que o pagamento pelo Teto não aumentou praticamente em nada o valor do seu benefício.

Como não haverá impacto, ela gastou um dinheiro desnecessário.

Se a segurada que me procurou tivesse guardado o dinheiro que pagou nessas contribuições, o seu retorno teria sido mais interessante.

Ainda em tempo, a sorte foi que ela tomou a decisão de se planejar, fazer um Plano de Aposentadoria, e entender se as suas contribuições mais altas seriam benéficas.

Para que você não sinta um baque no final das contas, na Carta de Concessão, não faça como muitos segurados, que mudam a forma de contribuir sem planejamento.

Ou seja, que aumentam suas contribuições sem ter noção sobre o impacto financeiro, seja positivo seja negativo, que isso lhes trará.

Portanto, para que você não descubra uma surpresa desagradável, entenda, antes de qualquer passo, se será vantajoso para a sua situação fazer contribuições mais altas.

Aproveitando o embalo, recomendo a leitura do seguinte conteúdo: Posso ser Ressarcido de Contribuições Acima do Teto do INSS?

Situação (4): Falta muito para você completar a idade mínima?

Nesta quarta situação, poderá acontecer de você já ter mais de 15 anos de contribuição, mas ainda ser jovem.

Todavia, saiba que, se você parar de pagar as contribuições, estará limitado a uma aposentadoria por idade.

De outro modo, se você continuar como um contribuinte ativo do INSS, você poderá fazer jus a outras regras.

Quando falo nas regras de transição mais comuns (não me refiro nem a regras específicas), temos 5 regras de transição ao todo.

- Regra de transição da aposentadoria por idade.

- Regra de transição do pedágio de 50%.

- Regra de transição do pedágio de 100%.

- Regra de transição da idade mínima progressiva.

- Regra de transição dos pontos.

Porém, por mais que eu tenha listado 5 regras de transição, não significa que você terá direito a todas elas.

A regra de transição do pedágio de 50%, por exemplo, poderá servir para o segurado que faltava menos de dois anos para se aposentar na data da Reforma (13/11/2019).

Nesta situação, você terá que verificar:

- Se você ainda é jovem e está com pouco tempo de contribuição.

- Como serão seus próximos anos.

Também existem outras regras de aposentadoria que poderão beneficiar você.

Mas tudo dependerá de uma análise do seu caso, de você entender qual é a sua situação e de como foram os seus períodos de contribuição.

Situação (5): Você tem outros períodos de trabalho?

Outro ponto importante diz respeito ao tempo de contribuição em si.

Na hora de analisar o tempo de contribuição, muitos segurados levam em consideração somente o tempo que está no Cadastro Nacional de Informações Sociais (CNIS) ou na Carteira de Trabalho.

Há casos em que os segurados chegam a pensar o seguinte:

“Mas eu só possuo 15 anos de contribuição. Então, tenho que continuar contribuindo para não perder a qualidade de segurado. Só vou me aposentar aos 65 anos”.

Porém, existem segurados que não fazem ideia que um período rural, por exemplo, poderá ser considerado para aumentar o tempo de contribuição.

Assim como, outro período de atividade especial poderá aumentar o tempo de contribuição, como um período militar para o segurado com certificado de reservista.

O primeiro passo, lógico, será entender qual é o seu tempo de contribuição real.

Você poderá achar que tem pouco tempo de contribuição, mas, no fim das contas, você possuir bastante tempo.

Consequentemente, a aposentadoria por idade se tornará a possibilidade mais distante, já que você é um pouco mais jovem.

Situação (6): Você tem idade, mas não tem tempo de contribuição?

Ainda, antes de entrar no item da análise de caso, gostaria de comentar outra dúvida que recebo com frequência.

Logicamente, não é incomum segurados com 65 anos de idade me procurarem. Contudo, por mais que esses segurados tenham 65 anos, nem todos somam tempo de contribuição.

Em razão disso, eles não têm certeza sobre o que fazer.

Neste caso, você deverá saber que existem duas hipóteses.

- 1ª Hipótese: voltar a fazer recolhimento de contribuição previdenciária para completar os 15 anos de tempo de contribuição.

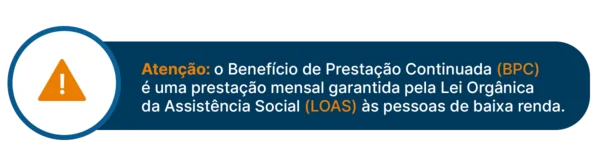

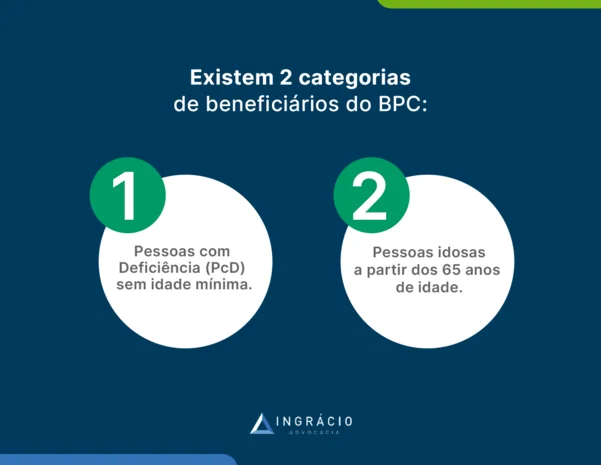

- 2ª Hipótese: fazer pedido de BPC/LOAS, um benefício assistencial, que não é um benefício previdenciário e muito menos uma aposentadoria.

No caso do BPC/LOAS, esse benefício não exigirá contribuição, mas a comprovação de que você vive em situação de risco social e faz parte de uma família de baixa renda.

Para você ficar por dentro dos requisitos, a Dra. Aparecida Ingrácio já escreveu um Guia Completo sobre o Benefício de Prestação Continuada (BPC).

Ou seja, enquanto para uma aposentadoria você deverá ter o requisito de carência, completar a idade e o tempo de contribuição com pagamentos previdenciários, o BPC/LOAS exigirá critérios mais subjetivos.

4. Análise de caso

Agora, finalmente vou explicar e analisar os casos do Otávio, da Maria Helena e do Genivaldo.

A ideia é que você consiga entender como avaliar sua própria situação.

Caso (1): Otávio

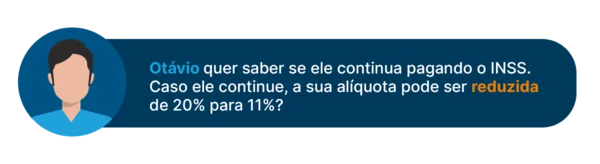

Otávio é um segurado que tem 35 anos de idade e já atingiu 15 anos de tempo de contribuição.

Acontece, porém, que Otávio é autônomo. Consequentemente, se Otávio é autônomo, ele também é um segurado obrigatório — quando contribuir para o INSS não é uma opção.

Atualmente, os seus recolhimentos de contribuição são com a alíquota de 20%. Por isso, Otávio paga 20% com base no valor da remuneração que recebe mensalmente.

Qual a principal dúvida do Otávio?

Nesta situação, Otávio não apenas quer saber se continua pagando o INSS.

Ele também quer entender se poderá reduzir sua alíquota de 20% para 11% caso persista com os pagamentos.

Então, para que a gente consiga orientar Otávio, 3 pontos terão que ser levados em consideração.

(1º) — Otávio é jovem.

Se ele continuar exercendo uma atividade remunerada, não poderá parar de contribuir para o INSS, já que isso é uma obrigação.

Como Otávio é um contribuinte individual (autônomo), ele terá que fazer pagamentos mensais.

(2º) — Mas e com relação à redução da contribuição?

Como disse, ele paga com 20%, mas será que poderá pagar com 11%? Temos duas questões.

Primeiro, se Otávio reduzir a alíquota para 11%, somente terá direito a uma aposentadoria por idade. Ela já tem 15 anos de contribuição, mas apenas 35 anos de idade. Lembra?

Perceba, que, dos 35 até os 65 anos de idade, Otávio ainda terá 30 anos pela frente.

Ou seja, muita coisa poderá acontecer em 30 anos. Ele é jovem e está, inclusive, em um momento muito bom de carreira, com a progressão da sua profissão.

Por isso, se Otávio trocar um recolhimento de 20% para um de 11%, ele estará limitado a uma aposentadoria por idade.

Otávio não poderá ajustar essas contribuições depois? Poderá.

Se a opção do Otávio for reduzir a contribuição para 11%, mas futuramente se der por conta que fez uma péssima escolha, ele poderá reajustar para 20%.

Acontece, entretanto, que Otávio não somente terá que pagar uma complementação, como terá um adicional que, se ele tivesse pago em dia, não teria.

(3º) — Outra questão é com relação ao valor.

Quando se paga com 20%, se paga sobre o valor de remuneração entre o salário-mínimo e Teto do INSS.

Agora, se a contribuição for com a alíquota de 11%, ela estará limitada a um salário-mínimo.

Assim, nesta hipótese, Otávio levará, para seu histórico de salários, salários de contribuição no salário-mínimo.

Como ele é jovem, isso poderá impactar no cálculo da sua aposentadoria futuramente.

Portanto, uma das alternativas mais eficazes será Otávio fazer um Plano de Aposentadoria.

Por mais que Otávio seja jovem e esteja no auge dos seus 35 anos, este é um bom momento para seguir orientações inteligentes, se planejar e ter uma visão ampla de quais serão suas possibilidades.

Caso (2): Maria Helena

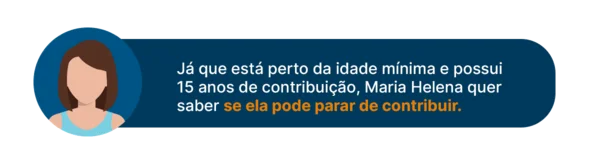

Maria Helena é uma segurada que tem 61 anos de idade. Ela também já atingiu os 15 anos de contribuição necessários, assim como os 15 anos de carência.

Então, o tempo de contribuição e de carência estão corretíssimos para Maria Helena.

Qual a principal dúvida da Maria Helena?

Como está perto de atingir a idade mínima e já possui 15 anos de contribuição, Maria Helena está na dúvida se poderá parar de contribuir.

Um detalhe importante é que Maria Helena sempre contribuiu como segurada facultativa de baixa renda. Ou seja, com 5% sobre um salário-mínimo — uma categoria específica de recolhimento previdenciário no INSS.

- Salário-mínimo (2024) = R$ 1.412,00.

- 5% de R$ 1.412,00 = R$ 70,60.

Diante do seu caso, Maria Helena precisará observar algumas questões.

(1º) — Qual foi o último mês que ela fez contribuição?

Suponha que o último mês que Maria Helena tenha feito contribuição foi na competência/mês de junho. Isto é, no mês 06.

Neste momento, ela tem 61 anos, mas será que Maria Helena completará 62 anos de idade até o dia 31 de dezembro de 2024?

Se completar, Maria Helena já terá os 15 anos e a idade mínima. Sendo assim, ela conseguirá se aposentar ainda em 2024.

(2º) — E se Maria Helena somente completar a idade mínima em 2025?

Imagine que Maria Helena complete 62 anos em março de 2025.

A vida inteira, ela fez contribuições como segurada facultativa. Então, isso quer dizer que essa segurada poderá ficar 6 meses sem contribuir por estar dentro do período de graça.

Se a última contribuição de Maria Helena tiver sido em junho, a minha recomendação é que ela faça contribuição em dezembro. Sabe por quê?

Porque de julho a dezembro, dezembro será o sexto mês. E, por mais que o período de graça do facultativo seja de 6 meses, ela já terá ficado 5 meses sem recolhimentos.

Em um caso como esse, se Maria Helena ficar 6 meses sem contribuir e, por algum motivo, perder o dia do pagamento, sua qualidade de segurado será perdida.

Portanto, por uma questão de segurança da sua qualidade de segurado e de organização, será importante Maria Helena saber que terá que fazer o pagamento de contribuição.

Lembre-se: neste caso, a qualidade de segurado não é para que Maria Helena tenha direito à aposentadoria, já que a aposentadoria por idade não exige qualidade de segurado.

A importância da qualidade de segurado, na situação de Maria Helena, será para caso ela fique doente e não perca seu direito a um benefício.

Caso (3): Genivaldo

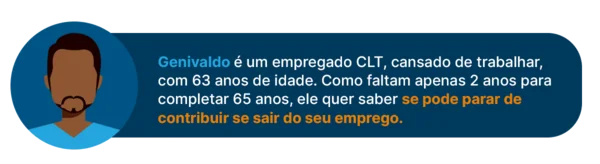

Genivaldo é um empregado CLT, que tem 63 anos de idade e já atingiu 15 anos de tempo de contribuição.

Como ele trabalha muito e, ao mesmo tempo, tem se sentido indisposto e cansado, a vontade de Genivaldo não é apenas parar de trabalhar pela sua qualidade de vida.

Em razão da sua idade, ele quer ter mais tempo com seus netos e sua família.

Qual a principal dúvida do Genivaldo?

Como Genivaldo está perto de completar 65 anos e não quer mais trabalhar por conta do cansaço extremo, ele quer saber se poderá parar de contribuir se sair do seu emprego.

Possivelmente, sei que essa dúvida é tanto do Genivaldo quanto de outros segurados que têm idade avançada, querem parar de trabalhar, e não sabem se isso poderá acontecer.

O medo do prejuízo e de atrasar a aposentadoria é grande.

Contudo, no caso do Genivaldo, poderá até valer a pena parar de contribuir, já que ele não quer mais trabalhar.

Por outro lado, se ele deixar de ser um empregado CLT, terá que fazer contribuições como um segurado facultativo para o INSS.

Como Genivaldo é um empregado regido pela CLT e tem mais de 15 anos que nunca perdeu a qualidade de segurado, seu período de graça será de, pelo menos, 24 meses.

Para ficar nítido, Genivaldo ainda é um empregado CLT. Ele apenas está com vontade de sair do seu emprego e, consequentemente, não faz contribuições como facultativo.

Então, como ele é segurado obrigatório, haverá a manutenção da sua qualidade de segurado por, pelo menos, 24 meses.

Ou seja, ele não precisaria contribuir para o INSS durante 2 anos e, ainda assim, manteria todos os seus direitos.

Uma vez que Genivaldo tem 63 anos, ele completará 65 em 2 anos.

Diante disso, poderá ser que esse segurado não precise mais fazer contribuições, de acordo com a manutenção da sua qualidade de segurado.

De qualquer modo, ele precisará se planejar para fazer uma boa escolha.

Na mesma proporção que ele manterá sua qualidade de segurado por dois anos, Genivaldo também não terá salários entrando para compor o cálculo da sua média por dois anos.

Portanto, Genivaldo terá que pensar por todos os lados e, lógico, fazer um Plano de Aposentadoria e se planejar para ver o que será melhor no seu caso.

5. Três dicas finais

São três casos distintos, segurados com idades diferentes e, também, cada um com a sua possibilidade diferente da do outro.

Talvez, você tenha se identificado com algum dos exemplos que eu trouxe. Não foi? Mas agora vou comentar 3 dicas finais para fechar esse conteúdo com chave de ouro.

(1ª) Dica: Para quem atingir 15 anos de contribuição

Se você atingiu 15 anos de tempo de contribuição, mas não vai parar de trabalhar, então a contribuição será obrigatória. Você terá que continuar contribuindo para o INSS.

Neste caso, sugiro que você faça um Plano de Aposentadoria para ver qual das regras será a mais vantajosa no seu caso.

Lembre-se: existem, pelo menos, 5 regras que podem ser analisadas.

(2ª) Dica: Para quem deve ficar atento ao período de graça

Se você parou de contribuir para o INSS, fique atento ao seu período de graça.

Como você já deve estar craque de saber, o período de graça é aquele que mantém a qualidade de segurado mesmo sem pagar INSS. Esse período varia de 3 até 36 meses.

Portanto, caso você tenha deixado de contribuir, identifique se você ainda está no período de graça.

Isso poderá ajudá-lo a conquistar um benefício por incapacidade ou, então, seus dependentes poderão ter direito a uma pensão por morte se algo acontecer com você.

(3ª) Dica: Para quem está longe de completar a idade mínima

Se você está longe de completar a idade mínima, e já tem 15 anos de tempo de contribuição, minha sugestão é para que você não pare de contribuir.

Se você é jovem e cogita uma aposentadoria por idade, você está fazendo um planejamento a muito longo prazo.

Eu tenho certeza que você não quer prejuízo, mas sim o contrário.

Por isso, para tomar a melhor decisão e não ter prejuízo, o ideal será fazer um Plano de Aposentadoria.

Hoje em dia, ainda mais com tantas alterações que tivemos, é quase impossível escapar de um planejamento. Não acha?

Conclusão

Uma das dúvidas mais frequentes, entre os segurados, é se eles podem parar de contribuir após completar 15 anos de tempo de contribuição — tempo mínimo exigido para se aposentar por idade pela regra de transição.

Com a leitura deste conteúdo, você aprendeu que existem inúmeras situações.

Há os segurados que têm histórico de contribuições baixas; que têm idade, mas não têm tempo de contribuição suficiente; ou que têm períodos de atividades especiais.

Enfim, as possibilidades são variadas.

Por isso, analisamos, juntos, três casos. Inclusive, você certamente deve ter se identificado com algum deles. Não foi?

Sei que tudo pode parecer um pouco complicado. Mas se você quer solução, a melhor delas é fazer um Plano de Aposentadoria.

Consulte um advogado especialista em Direito Previdenciário. O profissional desta área vai saber orientar você da melhor forma possível.

Gostou do conteúdo?

Não se esqueça de compartilhar esse material com seus amigos, conhecidos e familiares.

Até a próxima! Um abraço.