É muito comum que o trabalhador possa ter vários vínculos de trabalho durante sua vida, como o CLT, autônomo, MEI, servidor público, entre outros.

Mas, entre tantos vínculos de trabalho que a pessoa pode ter, você já se perguntou como que fica a aposentadoria desse jeito?

É exatamente isso que escrevo hoje, onde passarei pelos seguintes pontos:

1. Por que o tipo de vínculo interfere na aposentadoria?

Como você deve saber, a Previdência Social no Brasil é dividida entre vários regimes previdenciários.

Por exemplo, os servidores públicos têm um regime diferente dos trabalhadores da iniciativa privada.

Cada regime desse tem suas características próprias.

Portanto, pode ser comum que as regras de aposentadoria entre alguns trabalhadores sejam diferentes.

Falando do regime mais comum, temos o Regime Geral de Previdência Social (RGPS), gerido pelo tão famoso INSS.

Já os servidores públicos, como mencionei antes, têm o seu próprio regime, em regra: o Regime Próprio de Previdência Social (RPPS).

Cada ente federativo (união, estados, Distrito Federal e municípios) tem o seu próprio RPPS regulando todas as normativas previdenciárias de seus respectivos servidores.

Cabe dizer que alguns municípios não possuem um RPPS criado. Desta forma, contribuem para o RGPS, se submetendo as suas regras.

Outro regime bastante conhecido é o dos militares, com regras bem diferenciadas, se formos comparar com o RGPS e o RPPS.

Agora, respondendo à pergunta do tópico: o tipo de vínculo interfere na aposentadoria, principalmente porque cada regime possui seus próprios requisitos para o acesso ao benefício.

Portanto, deve ser observado o que deve ser cumprido para que o segurado consiga alcançar sua tão sonhada aposentadoria.

É um erro muito comum é os servidores pensarem que as regras válidas para os segurados do INSS também são válidas para eles.

Então, quando eles alcançam os requisitos de uma aposentadoria, já pensam que vão conseguir o benefício para o resto de sua vida.

Isso é algo bastante perigoso!

Consequentemente, saber em qual regime o trabalhador está inserido é essencial para saber como será a sua aposentadoria.

Óbvio que uma pessoa poderá passar pelos regimes de Previdência citados, mas é isso que vou te explicar nesse conteúdo.

Segure-se na cadeira, hehe.

2. Como garantir que o INSS considere suas contribuições?

Antes de você pensar em se aposentar, você deve verificar se suas contribuições são válidas no INSS.

Para os servidores públicos e militares, praticamente todos os recolhimentos são válidos, principalmente porque tem o dever te fazer o desconto previdenciário é o próprio regime de Previdência que administra seus trabalhadores.

Agora, para os trabalhadores do Regime Geral de Previdência Social, a coisa muda um pouco de figura.

Digo isso porque, dependendo da categoria do segurado, quem tem o dever de fazer a devida contribuição previdenciária para o INSS é o próprio trabalhador.

Quem não deve fazer recolhimento direto para o INSS são os seguintes segurados:

- segurado empregado (CLT), incluindo o doméstico;

- trabalhador avulso;

- contribuintes individuais (autônomos) que prestam serviços a Pessoas Jurídicas (empresas);

- segurados especiais.

Isto é, os descontos são feitos diretamente na folha de pagamento/serviço prestado destes trabalhadores.

Agora, quem precisa fazer o recolhimento para o INSS são os:

- contribuintes individuais (autônomos), incluindo o Microempreendedor Individual (MEI), que não prestam serviços a Pessoas Jurídicas (empresas);

- segurados facultativos.

Independente da categoria de segurado que você seja, todos os recolhimentos feitos para o INSS contam da mesma forma, ou seja, contam para o RGPS.

Claro que o salário de contribuição em diferentes vínculos pode ser diferente, mas o recolhimento estará lá em seu CNIS.

Portanto, se você começou sendo contribuinte individual, migrou para um regime CLT e terminou como avulso, nada disso importa.

Se suas contribuições foram feitas, tudo certo.

Mas, é aí que o bicho pega: todos os segurados do RGPS podem ter pendências em seu RGPS.

Sem resolvê-los, sua contribuição não será válida.

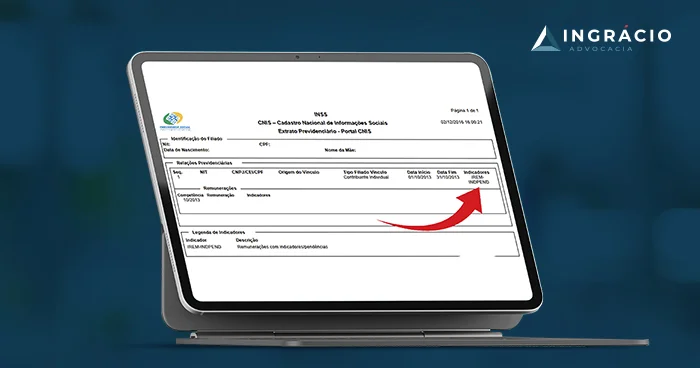

Os indicadores (pendências) estarão dispostos em seu extrato CNIS de forma explícita.

Veja como retirar esse extrato pela internet em nosso passo a passo: Como Retirar seu Extrato CNIS no INSS?

Estes indicadores nada mais são do que pendências em determinadas competências de recolhimentos previdenciários.

Deixo aqui um exemplo de CNIS. Observe ali a coluna “indicadores”:

Os exemplos mais comuns de indicadores são:

- PEXT: pendência de vínculo extemporâneo não tratado;

- AEXT-VI: acerto de vínculo extemporâneo indeferido;

- PVIN-IRREG: pendência de Vínculo Irregular;

- PREM-EXT: indica que a remuneração da competência do Contribuinte Individual prestador de serviço é extemporânea;

- IGFIP-INF: indicador de GFIP meramente informativa, devendo o vínculo ser comprovado;

- PVR-CNISVR: indica que o vínculo de trabalho ou o salário recebido estão pendentes no sistema do INSS;

- IREM-INDPEND: remunerações com indicadores e/ou pendências;

- PREM-RET: não possui declaração do campo valor retido;

- PADM-EMPR: inconsistência temporal, admissão anterior ao início da atividade do empregador;

- PREC-MENORMIN: indica que o recolhimento é inferior ao salário mínimo.

Preste atenção principalmente a este último indicador: a contribuição abaixo do mínimo.

Resumidamente falando, qualquer recolhimento previdenciário deve ter como base de contribuição o valor do salário mínimo daquela competência.

Por exemplo, o salário mínimo de 2024 é de R$ 1.412,00.

No caso dos trabalhadores CLT ou avulsos, o desconto é feito pelo próprio empregador, mas, ainda assim, pode existir uma contribuição abaixo do mínimo.

Imagina que você pede demissão da empresa no dia 6 de fevereiro de 2024.

Como você receberá seu salário proporcional aos dias trabalhados, o recolhimento ficará abaixo do mínimo com quase certeza.

Para o caso dos MEIs, contribuintes individuais e facultativos, todos devem recolher com uma alíquota com, no mínimo, 20% sobre este valor, o que daria um recolhimento de R$ 282,40 para o segurado.

Claro que existem os planos simplificados de contribuição, de 11% (para os contribuintes individuais e facultativos) ou 5% (MEIs ou facultativos baixa renda) sobre o valor do salário mínimo.

Mas, isso é exceção, e estes recolhimentos não contam como tempo de contribuição em si.

Enfim, independente da categoria de segurado que você é, você pode ter uma contribuição abaixo do mínimo e você deve resolver isso, principalmente os MEIs, contribuintes individuais e facultativos.

Para não sair tanto do assunto, eu tenho um conteúdo que explico detalhadamente sobre a contribuição abaixo do mínimo e o que você pode fazer para resolver essa situação.

3. Como utilizar tempo de contribuição no serviço público?

Já falei diretamente com quem já trabalhou na iniciativa privada, mas agora é servidor público.

Você sabia que pode levar seu tempo de contribuição do INSS diretamente para o seu Regime Próprio de Previdência Social?

É isso mesmo!

No Direito Previdenciário, chamamos isso de contagem recíproca.

Fazendo isso, você consegue adiantar sua aposentadoria no serviço público, pois ganha exatamente o tempo que você recolheu para o INSS.

Ah, e fazer o contrário também é válido: trazer o tempo de serviço público para o INSS.

Vamos imaginar um advogado que trabalhou durante 5 anos para um escritório de advocacia até que passou como técnico judiciário no tribunal de seu estado.

No futuro, quando ele for requerer sua aposentadoria, ele já aproveitará estes 5 anos da iniciativa privada.

Tudo isso é possível pela emissão de Certidão de Tempo de Contribuição, o famoso CTC.

Para realizar a emissão do CTC, você deve entrar no site do Governo Federal e seguir os passos indicados pelo site.

4. Como fica o caso do trabalho concomitante (ao mesmo tempo)?

O trabalho concomitante ocorre quando você trabalha em dois lugares ao mesmo tempo.

Isto é, você possui dois vínculos de trabalho.

Isso pode ocorrer tanto para os mesmos regimes de previdência quanto para regimes distintos.

Ou seja, é possível que a pessoa tenha:

- dois vínculos no INSS;

- dois vínculos como servidor público (em entes federativos diferentes);

- um vínculo no INSS e outro como servidor público;

- um vínculo no INSS e outro no militar;

- um vínculo como servidor público e outro no militar.

Militar e outros regimes

Claro que os casos de vínculos de militar e outro regime pode ser mais difícil, principalmente porque a atividade desta categoria pode demandar todo o tempo da pessoa.

Isso pode ocorrer se o militar, por exemplo, fazer trabalhos eventuais em alguma área, sendo um MEI.

Enfim, eu falei tudo isso para você entender que pode existir sim, trabalhos concomitantes na vida da pessoa.

Dois trabalhos no INSS (iniciativa privada)

A situação mais comum é a possibilidade de dois (ou mais) vínculos no INSS.

Como estamos falando de um mesmo regime de Previdência, não há a possibilidade de existir duas aposentadorias, exatamente pelo fato do segurado só contribuir para o RGPS.

Mas, aí você pensa: eu contribuo duas (ou mais) vezes para o INSS, o que ganho com isso?

Muita gente pensa que o tempo é contado em dobro, e que se aposentará cedo, mas aí que mora o erro.

O tempo de trabalho concomitante no INSS não é contado em dobro.

A consequência previdenciária é a soma dos dois salários de contribuição para a competência.

Vamos imaginar que uma pessoa trabalha como CLT em uma empresa mas também faz tatuagens, de forma eventual, como autônomo.

Na empresa ele ganha R$ 3.500,00 e, como tatuador, recebe, aproximadamente, R$ 1.500,00 por mês.

No caso, ele faz recolhimento como tatuador, na forma de contribuinte individual, e ele tem descontado o valor em cima dos R$ 3.500,00 em seu trabalho CLT.

No seu salário de contribuição da competência, ele terá o valor base de R$ 5.000,00, pois somamos os dois salários de contribuição.

Trabalho na iniciativa pública e privada ao mesmo tempo

Agora, você deve se perguntar: e se trabalho em dois regimes de Previdência diferentes? O que acontece?

Isso é mais comum do que você pensa, e ocorre com frequência entre os:

Por exemplo, uma pessoa pode ser professor de uma escola pública e de uma privada.

Deste modo, ele recolhe para o RPPS de seu ente federativo e também para o RGPS (INSS).

Caso isso aconteça, você tem duas opções:

- pedir a emissão da Certidão do Tempo de Contribuição (CTC) para utilizar o regime previdenciário pretendido; ou

- reunir o tempo necessário em cada regime previdenciário para conseguir duas aposentadorias.

É isso mesmo!

Dependendo do caso, é mais jogo você reunir os requisitos para se aposentar em cada regime de Previdência e conseguir duas aposentadorias!

5. Sei de tudo isso, e agora?

Agora você entendeu como funcionam os regimes de Previdência.

Sabe o que fazer caso existam pendências no seu extrato CNIS, como conseguir duas aposentadorias e quais são os efeitos do trabalho concomitante.

É importante saber qual será a aposentadoria ideal para você, baseado em todo o seu histórico previdenciário.

A primeira coisa a ser feita é saber a qual regime previdenciário você pertence.

Isso é fácil e é só seguir as indicações do primeiro tópico.

Por exemplo, se você é trabalhador da iniciativa privada ou é facultativo, você será um segurado do Regime Geral de Previdência Social.

Se é militar, do regime militar e se é servidor público, pertence a algum dos Regimes Próprios de Previdência Social.

O segundo passo, e um dos mais importantes, é saber os requisitos para a sua aposentadoria.

Cada regime previdenciário (principalmente o RPPS) tem vários requisitos específicos, com cálculos mais diferenciados ainda.

Eu tenho um conteúdo completo sobre todas as regras de aposentadoria para os regimes acima citados.

Para esse post não ficar cansativo para você, vou deixar cada um em forma de link abaixo, ok?

- Aposentadorias (antes da Reforma, Regras de Transição e Regra Definitiva) do Regime Geral de Previdência Social;

- Aposentadorias do Regime Próprio de Previdência Social (para servidores da união, estados e municípios);

- Aposentadoria dos militares.

O último passo é realizar um Planejamento Previdenciário para você.

Em resumo, o Planejamento é um serviço de organização e de preparação pré-aposentadoria que visa a garantir que você se aposente de forma mais rápida e recebendo o melhor benefício possível.

Neste planejamento, são analisados:

- tempos e salários de contribuição ao INSS;

- períodos com recolhimentos irregulares;

- indicação das melhores formas de recolhimento e para quais benefícios os recolhimentos irão contar;

- verificação dos cenários de aposentadoria (antes e depois da reforma);

- direito às possíveis ações (Imposto de Renda para quem mora no exterior e Revisão da Vida Toda);

- projeção de benefícios não programáveis (benefícios por incapacidade e pensão por morte para seus dependentes);

- verificação e cálculo de períodos de recolhimento em atraso;

- projeções com cálculos completos de aposentadoria considerando o teto e salário-mínimo

- comparação de custo/benefício em relação às opções aplicáveis ao seu caso;

- outros pontos específicos que você quiser que sejam tratados na sua aposentadoria.

É muita coisa, não é mesmo?

Por que não investir um pouco para conseguir ter a melhor aposentadoria possível para o seu caso?

Então, a minha dica de especialista é a seguinte: tenha certeza do seu direito ao benefício, faça um Planejamento Previdenciário com um especialista no assunto.

Conclusão

Lendo este conteúdo, você ficou por dentro de como fica a sua aposentadoria se você teve vários vínculos de trabalho durante a vida.

Num momento, pode parecer desesperador, mas assim que você entende como funcionam os regimes de Previdência no Brasil, tudo fica mais fácil, ainda mais depois deste artigo, né? hehe.

Conhece alguém que teve vários vínculos em todos esses anos?

Então é sua hora de compartilhar este conteúdo para essa pessoa.

Agora eu vou ficando por aqui.

Até a próxima e um abraço 🙂