Você sabia que o cumprimento do período de carência do INSS pode ser o passaporte para a concessão de uma gama de benefícios previdenciários?

Embora até existam situações específicas, que não exigem esse requisito, além de períodos que não contam para a carência, é importante você saber o que a carência significa.

Entender sua importância é fundamental para garantir o acesso a aposentadorias, auxílios e demais benefícios.

Continue a leitura deste texto!

Compreenda diferenças entre carência e tempo de contribuição, descubra períodos que não contam para a carência e muito mais.

O que é o período de carência?

O período de carência é o tempo mínimo de meses pagos em dia ao INSS para que você tenha direito à concessão de benefícios previdenciários.

Sabe quando alguém contrata um plano de saúde?

É preciso esperar um tempo mínimo de carência para agendar consulta, exame, cirurgia ou qualquer outro atendimento.

Além disso, para cada procedimento mais “caro” e / ou “complexo”, é provável que mais tempo de carência seja exigido pelo plano de saúde.

Será preciso ter pago um tempo mínimo ao plano de saúde para fazer determinados procedimentos.

Tais como, por exemplo:

- Esperar 1 mês para ser atendido em uma consulta; ou

- Aguardar 24 meses para uma cirurgia.

No caso do INSS, é a mesma coisa.

Principalmente, quando falamos de aposentadorias, em que a maioria exige carência mínima de 180 meses.

Atenção! A aposentadoria por invalidez, chamada de aposentadoria por incapacidade permanente, não exige carência de 180 meses.

Aliás, é importante destacar que a carência do INSS é contada em meses.

Isso significa o seguinte: se você começou a trabalhar em uma empresa no dia 24/01/2022, mas saiu dessa empresa no dia 02/03/2022, sua carência será de 3 meses.

Não importa o dia que você entrou ou saiu de um vínculo empregatício.

O mês será contado cheio de qualquer maneira.

Agora que você já sabe o que a carência significa, no próximo tópico, confira uma diferença que causa bastante confusão nos segurados.

Diferença entre carência e tempo de contribuição

| Carência (Tempo mínimo) | Tempo de contribuição (Tempo total) |

| Tempo mínimo de meses pagos em dia ao INSS. | Tempo total que você efetivamente contribuiu ao INSS. |

A diferença entre carência e tempo de contribuição é que, enquanto a carência é o tempo mínimo de meses pagos em dia ao INSS, o tempo de contribuição é o tempo total efetivamente contribuído ao INSS.

Exemplo do Claudionor

Imagine a situação do segurado Claudionor.

Ele foi empregado em uma empresa no dia 26/03/2019.

Acontece que as desavenças entre Claudionor e seu patrão eram inaceitáveis.

Em razão disso, ele trabalhou somente até o dia 02/04/2019.

Para fins de carência, Claudionor somará 2 meses e terá 8 dias de tempo de contribuição.

Contudo, pela contagem antiga, já que foi antes da Reforma da Previdência de 13/11/2019, ele só terá 28 dias de tempo de contribuição como segurado obrigatório deste vínculo empregatício.

| Importante! Até a Reforma, o tempo de contribuição era contado em anos, meses e dias. Diferentemente da carência, que sempre foi contada em meses. |

É uma diferença bastante considerável.

Portanto, a carência nem sempre será igual ao tempo de contribuição.

Principalmente, por existirem períodos que não contam para carência, mas contam para tempo de contribuição.

Vale dizer, entretanto, que a contagem do tempo de contribuição também passou a ser feita mês a mês a partir da Reforma da Previdência.

Atenção! O salário de contribuição do mês em que houve o recolhimento de INSS deve ser, pelo menos, no valor de um salário mínimo (ou mais).

Caso o salário de contribuição seja menor que o mínimo, a competência (mês) não será considerada como tempo de contribuição.

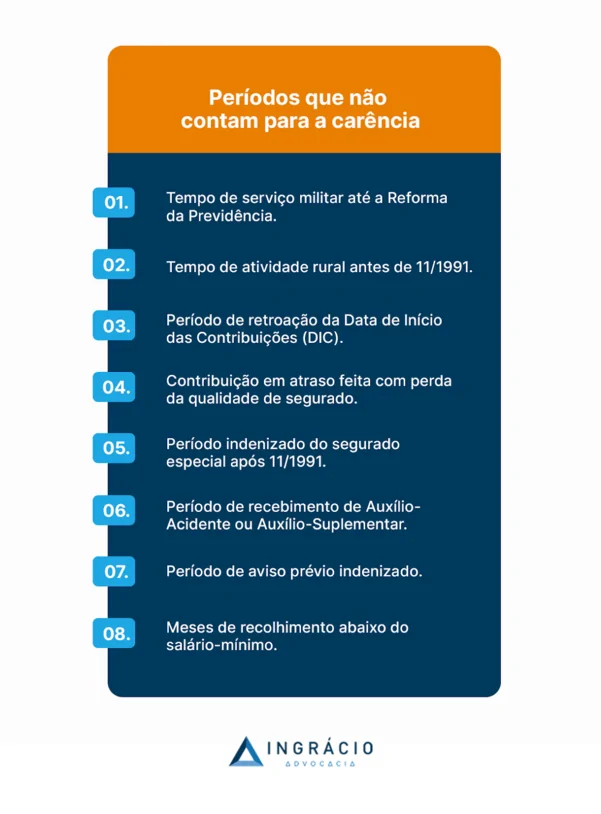

Quais períodos não contam para a carência?

Existem, ao menos, oito períodos que não contam para a carência do INSS:

- Tempo de serviço militar até a Reforma da Previdência;

- Tempo de atividade rural antes de 11/1991;

- Período de retroação da DIC (Data de Início das Contribuições);

- Contribuição em atraso feita com perda da qualidade de segurado;

- Período indenizado do segurado especial após 11/1991;

- Período de recebimento de auxílio-acidente ou auxílio-suplementar;

- Período de aviso prévio indenizado; e

- Meses de recolhimento abaixo do salário mínimo.

Se você quer entender melhor sobre cada um dos oito períodos listados acima, confira os próximos tópicos.

- Tempo de serviço militar até a Reforma da Previdência

O tempo de serviço militar obrigatório ou voluntário, exercido até um dia antes de a Reforma da Previdência passar a valer (13/11/2019), não conta para o período de carência do INSS.

De outro modo, se você exerceu um tempo de serviço militar obrigatório a partir da Reforma da Previdência (13/11/2019 em diante), esse tempo será considerado para a carência.

É o que diz o parágrafo primeiro, artigo 194 da IN (Instrução Normativa) 128/2022 do INSS:

O tempo de serviço militar obrigatório exercido posteriormente a 13 de novembro de 2019, data da publicação da Emenda Constitucional nº 103, devidamente certificado pelo respectivo ente federativo na forma da contagem recíproca por meio de Certidão de Tempo de Contribuição, será considerado para fins de carência.

Portanto, toda a atividade que você exerceu no serviço militar a partir da Reforma da Previdência (de 13/11/2019 em diante), contará para fins de carência.

- Tempo de atividade rural antes de 11/1991

O tempo de atividade rural exercido antes de novembro de 1991 também não é computado para o período de carência do INSS.

Mas, neste caso, cabe destacar que existem exceções para alguns benefícios garantidos ao segurado especial (rural):

- Aposentadoria por idade;

- Aposentadoria por invalidez;

- Auxílio-doença;

- Auxílio-reclusão; e

- Pensão por morte.

Se você for segurado especial, possuir tempo de atividade rural antes de novembro de 1991, e solicitar algum dos benefícios relacionados acima, seu tempo rural será considerado para a carência do INSS devido à exceção.

- Período de retroação da DIC

Caso você nunca tenha ouvido falar na DIC, ela significa Data de Início das Contribuições.

Geralmente, a retroação da DIC é direcionada aos segurados contribuintes individuais (autônomos).

Segundo o artigo 99 da Instrução Normativa 128/2022 do INSS, a retroação da DIC é a:

“…manifestação de interesse do contribuinte individual em recolher contribuições relativas ao período anterior à sua inscrição”.

Neste caso, será preciso que o autônomo comprove o exercício da atividade no período de retroação.

Entenda! A retroação ocorre porque a pessoa que exerce qualquer tipo de atividade remunerada deve, obrigatoriamente, pagar contribuições ao INSS.

Tornando-se, com isso, um segurado obrigatório.

No caso dos autônomos que prestam serviços para pessoas físicas, a responsabilidade da inscrição, filiação e pagamento dos recolhimentos é do próprio segurado.

De qualquer maneira, vale reforçar que a retroação da DIC não é considerada para o período de carência do INSS.

- Contribuição em atraso feita com perda da qualidade de segurado

Alguns segurados têm a oportunidade de fazer contribuições em atraso para o INSS.

O atraso é comum para trabalhadores esquecidos ou com dificuldades financeiras.

Principalmente, quando o próprio trabalhador é o responsável pelas suas contribuições feitas por GPS (Guias da Previdência Social).

De qualquer forma, existe a possibilidade de o recolhimento ser feito em atraso para períodos sem contribuições.

Essa possibilidade é cabível para os segurados abaixo:

- Contribuintes individuais (autônomos);

- Segurados facultativos (que não exercem atividade remunerada);

- Segurados especiais (que contribuam facultativamente).

Atenção! Caso o pagamento ocorra após a perda da qualidade de segurado, o período pago em atraso não será considerado para o cumprimento da carência.

- Período indenizado do segurado especial após 11/1991

Normalmente, o segurado especial precisa indenizar o INSS caso queira utilizar como tempo de contribuição os períodos exercidos a partir de novembro de 1991.

De qualquer maneira, essa indenização não vai contar para a carência.

Entenda! O período de carência do INSS somente vai ser computado para o segurado ou a segurada especial que solicitar algum dos benefícios abaixo:

- Aposentadoria por idade;

- Aposentadoria por invalidez;

- Auxílio-doença;

- Auxílio-reclusão;

- Pensão por morte; e

- Auxílio-acidente.

- Período de recebimento de auxílio-acidente ou auxílio-suplementar

O recebimento de auxílio-acidente, antigamente chamado de auxílio-suplementar, não conta para o período de carência do INSS.

Portanto, fique atento se você receber auxílio-acidente – o benefício que serve como uma indenização, permite que você continue trabalhando e que não conta para a carência.

- Período de aviso-prévio indenizado

Todo o período de aviso-prévio indenizado também não conta para a carência.

Isso porque o empregado não precisa trabalhar durante o aviso.

- Meses de recolhimento abaixo do salário mínimo

Você lembra quando falei sobre o salário de contribuição do mês? Que o valor base, abaixo do salário mínimo, não conta para o tempo de contribuição?

Atenção! Esses meses também não serão considerados para a carência do INSS.

A exceção dessa regra fica por conta dos segurados empregados, incluindo os domésticos, e dos trabalhadores avulsos para as competências (meses) anteriores a 13/11/2019.

Nestes casos específicos, a carência poderá ser contabilizada normalmente.

Em que situações a carência não é exigida do segurado?

A carência não é exigida em diversas situações.

Na lista abaixo, descubra exemplos de possibilidades que eliminam a exigência da carência.

São alternativas descritas nos artigos 26 e 151 da lei 8.213/1991:

- Pensão por morte;

- Salário-família;

- Auxílio-acidente;

- Auxílio-doença e aposentadoria por invalidez: em caso de acidente de qualquer natureza, doença profissional ou do trabalho, bem como nos casos de segurado que, após filiar-se ao RGPS/INSS, for acometido por doença grave;

- Salário-maternidade para a segurada empregada (CLT), empregada doméstica e trabalhadora avulsa;

- Exemplos de doenças graves:

- tuberculose ativa;

- hanseníase;

- alienação mental;

- esclerose múltipla;

- hepatopatia grave;

- neoplasia maligna (câncer);

- cegueira;

- paralisia irreversível e incapacitante;

- cardiopatia grave;

- doença de Parkinson;

- espondiloartrose anquilosante;

- nefropatia grave;

- estado avançado da doença de Paget (osteíte deformante);

- síndrome da deficiência imunológica adquirida (Aids);

- contaminação por radiação, com base em conclusão da medicina especializada;

- acidente vascular encefálico (agudo) que apresente critérios de gravidade;

- abdome agudo cirúrgico que apresente critérios de gravidade.

Atenção! Todas essas doenças graves, incluindo o acidente vascular encefálico e o abdome agudo cirúrgico, também estão listadas no artigo 2º da Portaria Interministerial 22/2022 do Ministério do Trabalho e Previdência.

Quais benefícios precisam de carência?

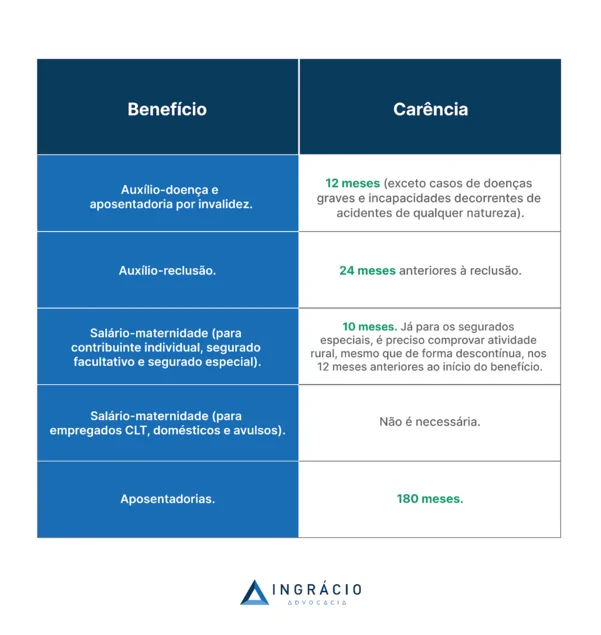

Benefícios por incapacidade, auxílio-reclusão, aposentadorias e salário-maternidade.

Em regra, são esses benefícios que precisam da carência do INSS.

Benefícios por incapacidade

Os principais benefícios por incapacidade são:

- Auxílio-doença: carência de 12 meses;

- Aposentadoria por invalidez: carência de 12 meses.

Ambos os benefícios acima exigem a incapacidade do segurado.

No entanto, enquanto o auxílio-doença requer a incapacidade parcial e temporária, a aposentadoria por invalidez requer a incapacidade total e permanente.

Atenção! Converse com o seu advogado de confiança, especialista em direito previdenciário, e confira as situações em que a carência do INSS pode ser dispensada.

Auxílio-reclusão

Outro benefício que exige carência é o auxílio-reclusão (24 meses).

No caso desse auxílio pago aos dependentes do segurado preso, será necessário o cumprimento de 24 meses (2 anos) de carência do INSS.

O cumprimento da carência tem que ser antes da prisão.

Salário-maternidade

O terceiro benefício que exige carência do INSS é o salário-maternidade (10 meses).

Mas cabe sublinhar que esse benefício não é pago somente às seguradas em decorrência do nascimento de filho.

A mulher que sofre aborto espontâneo (não criminoso), que dá à luz a um feto morto ou que o feto morre antes do parto, e que adota, por exemplo, também recebe salário-maternidade.

Na relação abaixo, confira quais modalidades de seguradas têm direito a esse benefício:

- Contribuinte individual (autônoma);

- Microempreendedora Individual (MEI);

- Segurada facultativa;

- Segurada especial.

- Importante! No caso da segurada especial (rural), é preciso comprovar a atividade rural nos 12 meses anteriores ao início do benefício. E isso mesmo que a atividade tenha sido exercida de forma descontínua.

Atenção! Para as outras modalidades de seguradas, como as empregadas (inclusive domésticos) e trabalhadoras avulsas, a carência não é exigida no salário-maternidade.

Aposentadorias

Por fim, a maioria das aposentadorias, com exceção da aposentadoria por invalidez, exige uma carência mínima de 180 meses.

Lembre-se! Em regra, a carência da aposentadoria por invalidez, atual aposentadoria por incapacidade total e permanente, é de 12 meses.

Atenção: não perca sua qualidade de segurado

Ter qualidade de segurado significa ser filiado ao INSS e estar fazendo os devidos recolhimentos ou contribuições para o órgão previdenciário.

Porém, existe um período em que você, embora não esteja recolhendo para o INSS, ainda mantém a sua qualidade de segurado intacta.

Trata-se do famoso período de graça.

Período de graça para os segurados obrigatórios

Para os segurados obrigatórios, o período de graça é de 12 meses a contar da última contribuição.

Inclusive, esse período pode ser estendido para:

- + 12 meses: em caso de desemprego involuntário;

- + 12 meses: caso você já tenha o total de 120 contribuições feitas ao INSS.

Sendo assim, pode-se dizer que o período de graça pode ser de 12, 24 ou 36 meses para os segurados obrigatórios.

Período de graça para os segurados facultativos

Já para os segurados facultativos, o período de graça é de somente 6 meses.

Portanto, tome cuidado para não perder sua qualidade de segurado.

Se isso acontecer, a sua carência será totalmente zerada no INSS.

Consequentemente, caso você solicite um benefício após a sua carência ter sido zerada, será preciso pagar o INSS de novo para que tenha direito aos benefícios do Instituto.

Informação ótima! Se você perder sua qualidade de segurado, será preciso cumprir somente a metade do tempo de carência exigido pelo benefício desejado.

Isto é, se você perder sua qualidade de segurado, deverá contribuir por:

- 6 meses (metade de 12): em caso de benefício por incapacidade;

- 12 meses (metade de 24): em caso de auxílio-reclusão;

- 5 meses (metade de 10): em caso do salário-maternidade.

A única exceção a essa regra é para as aposentadorias – situação em que a carência não será zerada.

Para as aposentadorias, a perda da qualidade de segurado não altera o período mínimo de carência.

Quando os pagamentos recomeçam, eles vão se somando aos que já foram feitos, até você alcançar os 180 meses de carência exigidos.

Como calcular carência INSS?

A carência é calculada em meses, e não em dias.

Se você trabalhou por apenas 1 único dia no mês, esse mês será contado inteiro para o seu período de carência. Assim, você terá 1 mês de carência.

Da mesma forma, se você trabalhou 1 mês e 5 dias, esses 5 dias serão contados como 1 mês cheio.

Sendo assim, neste exemplo, você vai calcular 2 meses de carência.

Importante! Em caso de dúvida, entre em contato com um advogado especialista em direito previdenciário e em cálculos. Um profissional poderá ajudá-lo da melhor forma.

O que fazer se não completei a carência?

Se você ainda não completou a carência necessária, continue fazendo suas contribuições regulares ao INSS.

Aliás, existem diversas situações que podem contribuir para o aumento da sua carência:

- Contribuir regularmente como segurado obrigatório ou facultativo;

- Pagar INSS em atraso, mas dentro do período da qualidade de segurado, e mantendo os pagamentos anteriores em dia;

- Tempo como aluno-aprendiz;

- Tempo de trabalho no exterior, em países que possuam acordo internacional previdenciário com o Brasil;

- Período de trabalho informal;

- Tempo exercido no serviço público, desde que este tempo não tenha sido utilizado para uma aposentadoria no próprio serviço público;

- Período em que você recebeu benefício por incapacidade, desde que intercalado com períodos de contribuição ou atividade.

São diversas possibilidades a serem consideradas.

O ideal é que você busque a orientação de um advogado especialista para fazer seu planejamento previdenciário.

Com a assistência desse profissional, será possível analisar se há opções para aumentar seu período de carência e garantir que você obtenha seu benefício ou aposentadoria da maneira mais favorável possível.

Perguntas frequentes sobre período de carência INSS

Confira as respostas de algumas perguntas frequentes sobre o período de carência do INSS.

Qual o tempo de carência para ter direito ao INSS?

Depende! Os benefícios do INSS exigem tempos diferentes de carência. Confira:

- Auxílio-doença: carência de 12 meses;

- Aposentadoria por invalidez: carência de 12 meses.

- Auxílio-reclusão: carência de 24 meses;

- Salário-maternidade: carência de 10 meses;

- Aposentadorias: 180 meses.

Como funciona o período de carência?

O período de carência funciona como um tempo mínimo de meses pagos em dia ao INSS.

Qual é o período de carência INSS do auxílio-doença?

Em regra, para a concessão do auxílio-doença, atual benefício por incapacidade temporária, o período de carência do INSS é de 12 meses

Qual é o período de carência INSS da aposentadoria por idade?

O período de carência do INSS para a aposentadoria por idade, assim como para a maioria das aposentadorias, é de 180 meses.

Meu benefício foi negado por falta de carência, e agora?

Se o seu benefício foi negado / indeferido por falta de carência no INSS, busque orientação jurídica imediatamente.

Dependendo da sua situação, você e seu advogado previdenciário podem entrar com um recurso administrativo direto no INSS, dentro do prazo de 30 dias após o indeferimento.

Como recuperar a carência no INSS?

Se você perder a qualidade de segurado e a sua carência for zerada no INSS, você pode recuperá-la pagando a metade do tempo exigido para o benefício desejado.

Atenção! Já para as aposentadorias por tempo de contribuição e por idade, a carência continua a ser contada até que o tempo mínimo de 180 meses seja alcançado.

Conclusão

Benefícios por incapacidade, auxílio-reclusão, aposentadorias e salário-maternidade.

Em regra, são esses benefícios que exigem o cumprimento do período de carência.

A carência é um período que representa o tempo mínimo de contribuições mensais feitas em dia ao INSS, necessário para garantir a concessão de benefícios previdenciários.

Aliás, é importante recordar a diferença entre carência e tempo de contribuição.

Enquanto a carência é o tempo mínimo mensal de pagamentos ao INSS, o tempo de contribuição é a soma total das suas contribuições feitas ao Instituto.

Antes da Reforma da Previdência (até 13/11/2019), o tempo de contribuição era contado em anos, meses e dias, ao passo que a carência sempre foi contada em meses.

Após a Reforma, a partir de 13/11/2019, a contagem do tempo de contribuição também passou a ser feita de forma mensal.

Assim, é crucial notar que a carência e o tempo de contribuição não são iguais.

Existem períodos que contam apenas para o tempo de contribuição, não influenciando na carência.

Por fim, há situações específicas em que a carência não é exigida.

Tal como nos casos de auxílio-doença e aposentadoria por invalidez decorrentes de acidente, doença profissional ou doença grave.

Gostou deste conteúdo?

Se você tiver ficado com alguma dúvida, procure o auxílio de um advogado especialista.

No mais, espero que tenha feito uma ótima leitura.

Como muitas pessoas nos perguntam o que a carência significa, sugiro que você compartilhe este artigo com o maior número de amigos, familiares e conhecidos.

Abraço! Até a próxima.