Se você é empresário, com certeza já deve ter passado na sua cabeça como funciona sua futura aposentadoria, correto?

Mas, um detalhe muito importante que muitos não sabem é a forma de recolhimento ao INSS.

Sem contribuir da maneira certa, todos os seus planos da sua aposentadoria podem ir por água abaixo.

Não é isso que você quer, né?

É exatamente por isso que estou aqui para te ajudar nesse ponto!

Aqui no post, você ficará antenado sobre:

1. Quem é considerado empresário?

Segundo o art. 966 do Código Civil Brasileiro,

“considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens, ou de serviços”.

Exemplos de empresários:

- eletricistas;

- encanadores;

- prestadores de serviços, em geral.

Neste sentido, Ricardo Negrão cita que é considerada empresarial:

“toda e qualquer atividade econômica, organizada para a produção ou circulação de bens, ou de serviços, excluídas as decorrentes de profissão de cunho intelectual, de natureza científica, literária ou artística”.

Portanto, quem exerce atividade em profissão intelectual ou de natureza científica, artística ou literária (mesmo contando com colaboradores) não são considerados empresários.

Cabe dizer que os empresários que realizam suas atividades com o auxílio de colaboradores, não são mais considerados empresários para o Código Civil.

O que se tem, na prática, é a atividade de natureza empresarial, visando o lucro.

Importante: todo o empresário deve formalizar sua própria inscrição na Junta comercial do seu respectivo estado.

Diferença entre empresário e autônomo

Para diferenciar os tipos de trabalhadores: quem realiza atividades de forma individual é considerado autônomo, como engenheiros, contadores, professores, arquitetos, entre outros.

Portanto, para o Código Civil, existe uma diferenciação entre o empresário e o autônomo.

Como o INSS vê o empresário?

Até 1999, havia diferenciação na figura do empresário e dos trabalhadores autônomos, diferença esta que expliquei no tópico acima.

Contudo, a partir do ano citado, estes profissionais “viraram” contribuintes individuais.

Os contribuintes individuais são aqueles que exercem atividade econômica por conta própria, oferecendo seus serviços ou realizando a venda de produtos para pessoas físicas, ou jurídicas.

Em conta disso, eles são considerados segurados obrigatórios do INSS, exatamente por realizarem atividades econômicas.

Os empresários devem realizar a contribuição por conta própria, exceto se prestarem serviços a outras empresas.

Se isso ocorrer, a obrigação do recolhimento cabe a empresa que contratou os serviços ou realizou a compra dos bens.

Portanto, respondendo à pergunta do tópico: o empresário é considerado como contribuinte individual. Ponto.

Porém, a forma de contribuição pode ser diferenciada, principalmente se o segurado recebe pró-labore.

Vou explicar melhor no próximo tópico.

Empresário x Microempreendedor Individual (MEI) | Qual a diferença?

Em linhas simples, o MEI é um tipo de empresa (a menor existente até hoje) que se limita ao faturamento anual de R$ 81.000,00 e a certas atividades.

O principal benefício de ser um MEI é ter uma carga tributária reduzida em relação aos demais tipos de empresa.

Além disso, o MEI não pode ter sócio e pode ter somente um empregado.

Estas limitações não se atribuem ao empresário.

Ele pode exercer qualquer atividade comercial não proibida por lei e adotar a forma que realiza as suas atividades da maneira que quiser.

Além disso, ele pode escolher livremente qual o tipo de empresa ele abrirá, como Empresa Individual, EIRELI (Empresa Individual de Responsabilidade Limitada), entre outros.

Falando especificamente do INSS, o MEI é considerado um contribuinte individual.

Segundo a Lei Complementar 123/2006 (norma que regula o MEI), a sua forma de recolhimento ao Instituto se dá através do DAS-MEI.

O valor da contribuição é de 5% sobre o valor do salário mínimo.

Esta contribuição dá direito somente a uma Aposentadoria por Idade simples, com valor de benefício de um salário mínimo.

Caso o MEI queira uma Aposentadoria por Tempo de Contribuição, ele deverá complementar sua contribuição com uma alíquota de 15%, através do código 1910.

Já a forma de contribuição do empresário você verá no próximo tópico.

2. Como o empresário deve contribuir para o INSS?

O primeiro passo é o empresário se filiar ao INSS.

Isso pode ser realizado presencialmente nas Agências de Previdência Social (APS) ou pelo telefone 135.

A partir disso, é importante o segurado ter noção que é muito importante fazer o devido recolhimento em dia, pois, em regra, a responsabilidade da contribuição é do próprio empresário (exceto preste serviços à outra empresa).

O contribuinte individual pode realizar recolhimentos em atraso, mas isso é uma dor de cabeça, principalmente se as contribuições estiverem atrasadas há mais de 5 anos.

Se for o caso, temos um Guia de como recolher em atraso.

Portanto, tenha em mente que os recolhimentos ao INSS devem ser feitas todos os meses, obrigatoriamente.

Você faz esse recolhimento através da Guia de Previdência Social (GPS), emitida no site da Receita Federal ou pelos carnês de contribuição.

O segundo passo é saber como recolher ao INSS.

Digo isso porque, dependendo da sua empresa e outros fatores, o seu recolhimento terá uma alíquota diferente dos outros contribuintes individuais.

Isso é muito importante, pois se corre o risco de fazer a contribuição da maneira errada, com valores incorretos (acima ou abaixo do necessário).

No futuro, pode ser que você perca dinheiro por não saber com qual alíquota ou valor contribuir à Previdência Social.

No caso de realizar contribuição a mais, lógico que você pode pedir a restituição, mas isso é mais um processo burocrático, podendo até necessitar de um processo judicial para ter seus valores de volta.

Vamos lá:

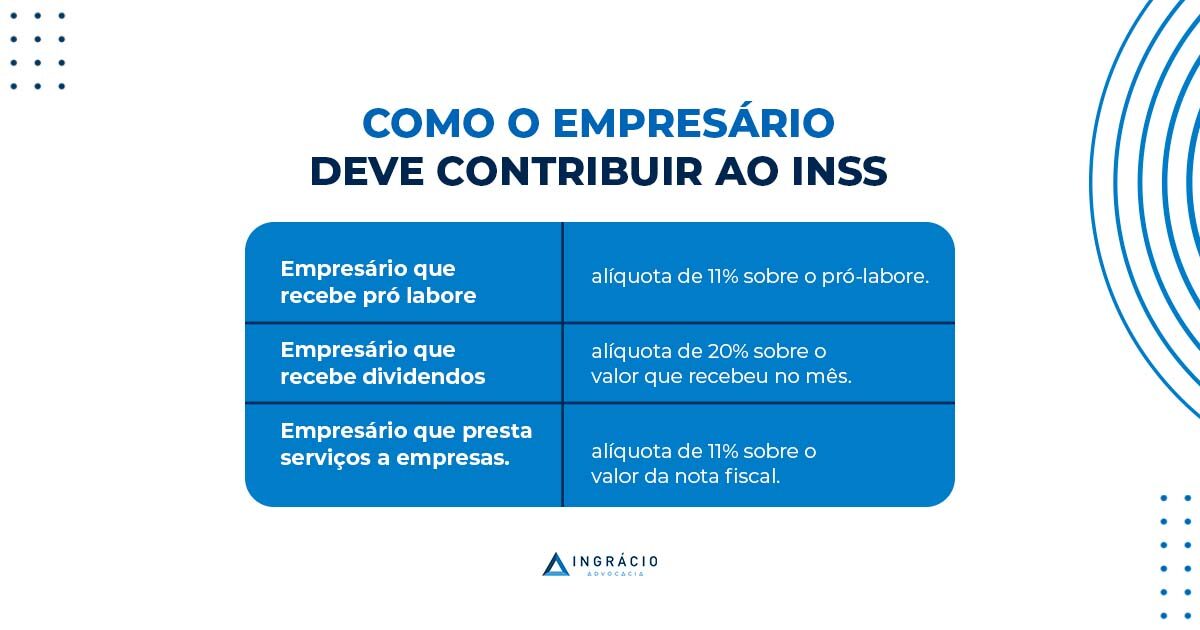

Empresário que recebe pró-labore

O empresário primeiro deve verificar se recebe pró-labore ou não.

O pró-labore significa “pelo trabalho”.

Isto é, o empresário que recebe o pró-labore é aquele que aufere quantias mensais pelos seus próprios serviços como administrador dentro de uma empresa.

Atenção: o nome do empresário administrador precisa estar previsto no Contrato Social da empresa quanto à possibilidade de retirar o pró-labore.

Deste valor recebido pelo contribuinte individual, a alíquota de 11% é aplicada como contribuição previdenciária.

Então, se, por exemplo, um empresário retirou R$ 4.000,00 de pró-labore de sua empresa, o valor de R$ 440,00 irá para o INSS.

Porém, existe uma limitação nessa contribuição: o Teto do INSS, que está em R$ 7.786,02 em 2024.

Qualquer valor de pró-labore que o empresário receba, será limitado a 11% do Teto do INSS.

Em 2024, o valor máximo que o empresário pode pagar em cima do pró-labore é R$ 856,46 (11% de R$ 7.786,02).

Observação: a responsabilidade do recolhimento sobre o pró-labore é da própria empresa que o segurado trabalha.

Esta contribuição é realizada via DARF (código 0561).

Empresário que possui empresa individual própria

Agora, se o contribuinte não receber pró-labore da empresa, a coisa muda de figura.

Geralmente esse é o caso do segurado que tem sua própria empresa individual.

Neste caso, o empresário deve pagar 20% sobre o valor total que recebeu no mês

Novamente friso: caso o contribuinte individual receba mais do que o Teto do INSS, haverá a limitação de 20% sobre o valor deste Teto no ano vigente.

Existe a possibilidade deste empresário contribuir com 11% sobre o valor do salário mínimo, é a chamada contribuição com o plano simplificado.

Porém, diferente do que acontece com a alíquota de 20%, no plano simplificado o segurado só terá direito a uma Aposentadoria por Idade simples, com valor de um salário mínimo.

Além disso, os recolhimentos na alíquota de 11% sobre o mínimo não contam, efetivamente, como tempo de contribuição.

Este recolhimento dá direito a outros benefícios previdenciários, como Benefícios por Incapacidade, Pensão por Morte para os dependentes, entre outros.

Cabe dizer que se você quiser uma aposentadoria boa, com base no que você recebeu ao longo da vida, sugiro recolher pelo plano normal, com a alíquota de 20% sobre o valor que você recebeu na empresa individual.

Observação: a responsabilidade do recolhimento é do próprio empresário.

Ela deverá ser feita pelo site da Receita Federal através do código 1007 (plano normal com alíquota de 20%) ou pelo código 1163 (plano simplificado).

Caso você tenha se arrependido de ter recolhido pelo plano simplificado, você pode complementar seu recolhimento com 9% (diferença entre a alíquota de 20% e 11%) com o código 1295.

Empresário que presta serviços a empresas

Também existe a possibilidade do contribuinte individual prestar serviços à outra empresa.

Nesse caso, como informei antes, a responsabilidade do recolhimento previdenciário será da própria empresa contratante.

No caso, a tomadora de serviços reterá 11% do valor da nota fiscal, conforme cita a Instrução Normativa 971/2009 da Receita Federal.

A retenção também observará o limite máximo de contribuição do Regime Geral de Previdência Social (RGPS) que é o Teto do INSS.

O que acontece se presto serviços à empresa e também tenho empresa individual própria?

Com certeza isso pode acontecer.

A retenção da contribuição entra como “contribuição principal” do empresário quando ele presta serviços à alguma empresa.

Se ele tiver a própria empresa, ele deverá contribuir com o valor restante (até o limite do Teto do INSS).

Vamos imaginar um empresário que foi contratado por um mês para prestar serviços à outra empresa no valor de R$ 5.000,00.

Acontece que, no mesmo mês, o segurado recebeu R$ 3.500,00 da sua empresa individual.

Totalizando, o empresário recebeu R$ 7.500,00 naquele mês.

Como a nota fiscal reteu a contribuição referente a R$ 5.000,00, e a quantia que o segurado recebeu ultrapassou o Teto do INSS (R$ 7.786,02 em 2024), ele deverá pegar a diferença e realizar a contribuição com o que faltou.

R$ 7.786,02 – R$ 5.000,00 = R$ 2.786,02.

Desta quantia, aplica-se a alíquota de 20%, que daria um pagamento de R$ 557,20 ao empresário.

Agora, se o valor total da quantia recebida no mês não ultrapassar o Teto, basta recolher 20% sobre o valor que sobrou da retenção do pagamento referente à prestação de serviços.

Exemplo: empresário recebeu R$ 4.000,00 prestando serviços à empresa e R$ 1.000,00 de pró-labore.

Ele deverá pagar 20% de R$ 1.000,00, já que a contribuição da prestação de serviços já foi retida.

3. Contribuição patronal e contribuição do empresário, qual a diferença?

Se você leu o conteúdo até aqui e é empresário, provavelmente pode estar se confundindo.

O que eu falei até agora é referente a contribuição da figura do empresário como pessoa, seja sócio da empresa ou não.

Porém, se você, empresário, também é empregador, existe a responsabilidade obrigatória de pagar a chamada contribuição patronal, que nada mais é o recolhimento feito pelos patrões.

Segundo a Lei 8.212/1991, a Seguridade Social deve ser financiada por toda a sociedade, inclusive pelos entes federativos (união, estados e municípios), pelos empregados e também pelos empregadores.

Deste modo, a sociedade, como um todo, evolui, pois, todos tem um objetivo em comum, que é custeio dos serviços básicos, como a saúde, Previdência Social e Assistência Social, pilares da Seguridade Social.

Em linhas simples, o valor do recolhimento patronal para as empresas do Simples Nacional depende diretamente da atividade exercida pela empresa.

As alíquotas estão presentes aqui: Tabela do Simples Nacional, e devem ser descontadas sobre o valor bruto recebido pela empresa.

Já para empresas de Lucro Presumido e Lucro Real, deve ser realizada uma contribuição patronal de 20% sobre o valor total da folha de pagamento da empresa.

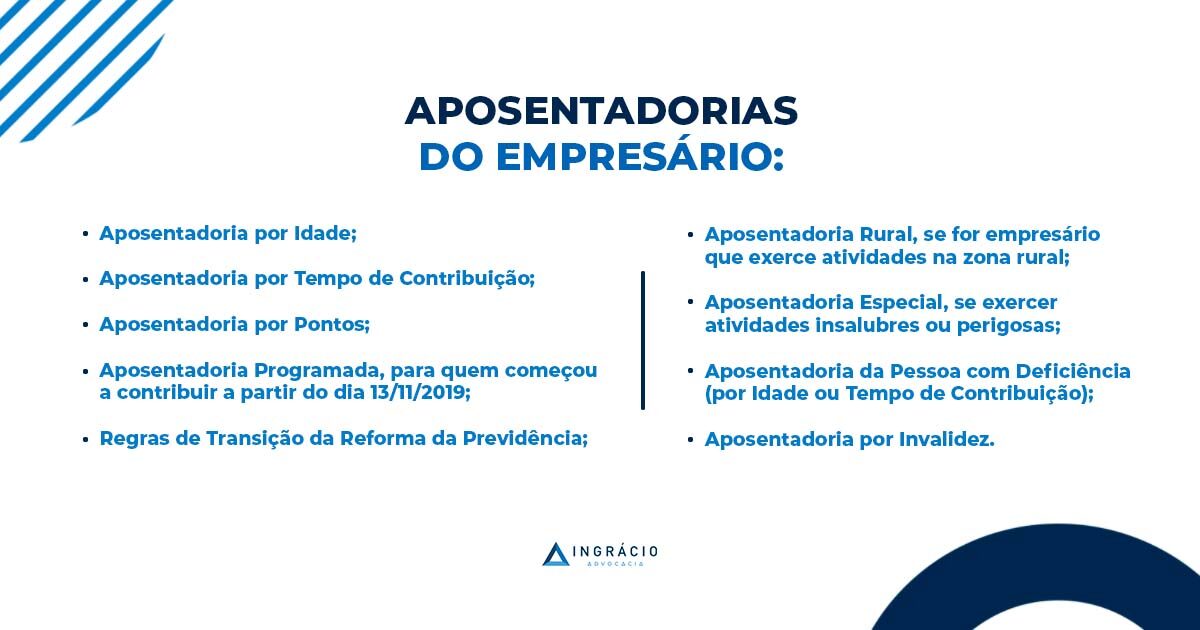

4. Quais são as aposentadorias do empresário?

Pronto, agora que você já sabe como funciona seu recolhimento, vou mostrar, de forma fácil, quais são as aposentadorias destinadas para você.

Na verdade, você tem à disposição praticamente todas as aposentadorias do Regime Geral de Previdência Social (RGPS).

Muita gente não sabe disso!

Cito aqui elas:

- Aposentadoria por Idade;

- Aposentadoria por Tempo de Contribuição;

- Aposentadoria por Pontos;

- Aposentadoria Programada, para quem começou a contribuir a partir do dia 13/11/2019;

- Regras de Transição da Reforma da Previdência;

- Aposentadoria Rural, se for empresário que exerce atividades na zona rural;

- Aposentadoria Especial, se exercer atividades insalubres ou perigosas;

- Aposentadoria da Pessoa com Deficiência (por Idade ou Tempo de Contribuição);

- Aposentadoria por Invalidez.

Se você clicar em cada aposentadoria, você irá direto para o Guia Completo sobre o benefício.

Como estamos falando de empresários, o que vejo acontecer normalmente é eles tentarem algum tipo de Aposentadoria por Tempo de Contribuição, inclusive as regras anteriores à Reforma.

Citarei, de forma breve, os requisitos para estas aposentadorias, juntamente com o valor do benefício:

Aposentadoria por Tempo de Contribuição antes da Reforma

Homem

- 35 anos de contribuição;

- 180 meses de carência.

Mulher

- 30 anos de contribuição;

- 180 meses de carência.

Valor do benefício

- é feita a média dos seus 80% maiores salários desde julho de 1994, média esta corrigida monetariamente;

- você pega esta média e multiplica pelo seu fator previdenciário. O resultado é o valor do seu benefício.

Observação

- você deve ter completado os requisitos até o dia 12/11/2019. Caso contrário, cairá em alguma das Regras de Transição.

Aposentadoria por Pontos

Homem

- 35 anos de contribuição;

- 96 pontos (soma da idade com tempo de contribuição).

Mulher

- 30 anos de contribuição;

- 86 pontos (soma da idade com tempo de contribuição).

Valor do benefício

- é feita a média dos seus 80% maiores salários desde julho de 1994, média esta corrigida monetariamente;

- o resultado da média é o valor do seu benefício.

Observação:

- você deve ter completado os requisitos até o dia 12/11/2019. Caso contrário, cairá em alguma das Regras de Transição;

- existe a Regra de Transição da Aposentadoria por Pontos, onde será acrescido 1 ponto no requisito (para homem e mulher) até chegar na pontuação de 105 (homens) ou 100 (mulheres), conforme mostra a tabela abaixo:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Valor do benefício na Regra de Transição

- é feita a média de todos os seus salários desde julho de 1994, média esta corrigida monetariamente;

- desta média, você recebe 60% + 2% a cada ano de recolhimento que ultrapassar 20 anos de contribuição, se homem, ou +2% a cada ano de recolhimento que ultrapassar 15 anos de contribuição, se mulher.

- exemplo: homem que possui uma média de contribuições de R$ 5.000,00 com 35 anos de contribuição receberá 60% + 30% (15 anos que ultrapassaram 20 anos de contribuição) = 90% de R$ 5.000,00 = R$ 4.500,00.

Regras de Transição

Elas são direcionadas para os empresários que já trabalhavam antes da Reforma entrar em vigor (13/11/2019) mas que ainda não conseguiram se aposentar.

As Regras de Transição que levam em conta um bom tempo de contribuição são as seguintes:

Regra de Transição da Idade Progressiva

Homem

- 35 anos de contribuição;

- 63 anos 6 meses de idade em 2024;

- o requisito da idade iniciou em 61 anos e vai aumentar 6 meses por ano, a partir de 2020, até atingir 65 anos de idade.

Mulher

- 30 anos de contribuição;

- 58 anos e 6 meses de idade em 2024;

- o requisito da idade iniciou em 56 e vai aumentar 6 meses por ano, a partir de 2020, até atingir 62 anos de idade.

Valor do benefício na Regra de Transição

- é feita a média de todos os seus salários desde julho de 1994, média esta corrigida monetariamente;

- desta média, você recebe 60% + 2% a cada ano de recolhimento que ultrapassar 20 anos de contribuição, se homem, ou +2% a cada ano de recolhimento que ultrapassar 15 anos de contribuição, se mulher.

Regra de Transição do Pedágio de 50%

Válida para os segurados que faltavam, no mínimo, 2 anos para conseguir sua aposentadoria quando a Reforma entrou em vigor.

Homem

- 35 anos de contribuição;

- 33 anos de contribuição até a vigência da Reforma;

- +50% do tempo que, na data de entrada em vigor da Reforma, faltaria para atingir 35 anos de contribuição.

Mulher

- 30 anos de contribuição;

- 28 anos de contribuição até a vigência da Reforma;

- +50% do tempo que, na data de entrada em vigor da Reforma, faltaria para atingir 30 anos de contribuição.

Valor do benefício na Regra de Transição

- é feita a média de todos os seus salários desde julho de 1994, média esta corrigida monetariamente;

- você pega esta média e multiplica pelo seu fator previdenciário. O resultado é o valor do seu benefício.

Regra de Transição do Pedágio de 100%

Homem

- 60 anos idade;

- 35 anos de tempo de contribuição;

- pedágio de 100% do tempo que falta para se aposentar no momento da vigência da Reforma.

Mulher

- 57 anos de idade;

- 30 anos de tempo de contribuição;

- pedágio de 100% do tempo que falta para se aposentar no momento da vigência da Reforma.

Valor do benefício na Regra de Transição

- é feita a média de todos os seus salários desde julho de 1994, média esta corrigida monetariamente;

- o resultado da média é o valor do seu benefício.

5. Principais documentos para juntar ao seu requerimento de aposentadoria

A documentação da aposentadoria depende diretamente do benefício escolhido.

Porém, como estou falando especificamente dos empresários, é muito importante que você junte ao seu requerimento administrativo os seguintes documentos:

- microfichas de recolhimentos constantes no banco de dados do INSS

- guias e carnês de contribuição (GPS, GRU, GRCI, GRPS-3).

Se você for empresário a partir de 2003, a documentação a seguir é essencial:

- comprovantes de retirada de pró-labore que demonstrem a remuneração decorrente do seu trabalho;

- comprovante de pagamento do serviço prestado, onde conste a identificação completa da empresa, inclusive com o número do CNPJ/CEI, o valor da remuneração paga, o desconto da contribuição efetuado e o número de inscrição do segurado no RGPS;

- declaração de Imposto de Renda Pessoa Física – IRPF relativa ao ano-base objeto da comprovação;

- declaração fornecida pela empresa, devidamente assinada e identificada por seu responsável, onde conste a identificação completa da mesma, inclusive com o número do CNPJ/CEI, o valor da remuneração paga, o desconto da contribuição efetuado e o número de inscrição do segurado no RGPS.

Além disso, dependendo da sua aposentadoria, você pode ter que apresentar:

- PPP e/ou LTCAT, em caso de insalubridade ou periculosidade (atividades especiais);

- explico melhor sobre estes documentos em um post específico: Documentos para Aposentadoria Especial;

- laudos médicos, receitas, exames, atestados ou qualquer outra documentação médica para casos de Aposentadoria por Invalidez ou Aposentadoria da Pessoa com Deficiência.

6. Tem dúvidas?

Com certeza você viu que é muita informação, não é?

Na minha prática previdenciária, o que eu vejo que uma dúvida comum dos segurados é a parte da efetiva contribuição previdenciária.

Uma contribuição realizada da forma incorreta pode afetar muito o seu direito, a aposentadoria ou até os valores do seu benefício.

Portanto, o mais recomendado é que você realize um Planejamento Previdenciário para você ter certeza se os seus recolhimentos estão sendo feitos da maneira correta.

Além de ter certeza sobre quais valores devem ser pagos conforme o que você pretende e como tudo isso deve ser realizado.

Após a verificação de todas essas informações, será feita a previsão da sua aposentadoria e qual é a modalidade mais recomendada para o seu caso.

Você passou anos trabalhando duro e com certeza quer uma aposentadoria sem dores de cabeça e na melhor forma possível, né?

Então, por que não investir um pouco mais para ter tudo isso?

Então, a minha dica de especialista é: entre em contato com um especialista em Direito Previdenciário que saiba fazer um bom Planejamento para conseguir ter uma aposentadoria tranquila.

Conclusão

Lendo esse conteúdo, você ficou por dentro de como funciona a aposentadoria do empresário.

Eu te ensinei o que é a figura do empresário, como ele deve realizar suas contribuições ao INSS, as principais aposentadorias destinadas a este segurado e, por fim, quais são documentos que podem garantir uma aposentadoria sem maiores complicações.

Por fim, dei uma dica de ouro sobre a realização de um Planejamento com um especialista em Direito Previdenciário.

Sei que é muita informação complexa.

Portanto, leia e releia quantas vezes você quiser esse conteúdo.

Mas, e você, conhece algum empresário que deveria ler este post? Compartilhe o conteúdo para ele ou ela.

Planejar a aposentadoria é algo que deve ser feito com antecedência.

Um abraço e até a próxima 🙂

Compartilhe o conteúdo: